みなさんこんんちは、このブログを書いている東急三崎口です。

この記事では、Micronの2025年3月-2025年5月期の決算について書いていきます。

公式の決算情報は、こちらのリンク先にあります。

決算内容

売上高と粗利の推移

いつも通り、公開されている指標をざっと見ていきます。

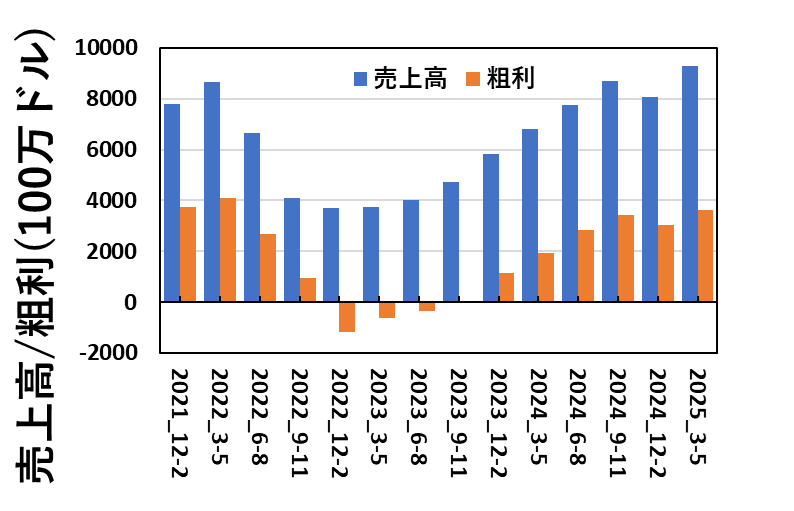

Micronの売上高と粗利の推移を図にすると、このようになります。

四半期ごとの売上高だと、3-5月期では過去最高だったようです。

先期、さすがに息切れかと思っていたんですが、今期はまた売上高が増加に転じたようです。

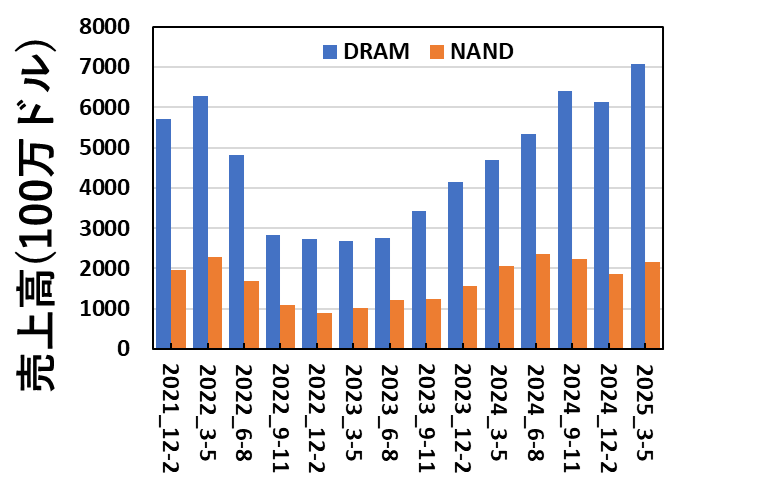

メモリ別売上高

Micronは、DRAMとNAND別の売上高を開示しているので、メモリ別の売上高を図にしています。

DRAMの伸びが、全体の売上高に対する寄与としては大きいようです。

NANDに関しては、2024年9-11月期から減少傾向が続いていましたが、今期増加に転じたようです。

NANDが増益する理由があったかなぁ?と思いましたが、これがMicronだけに特有なのか、NAND市場全体として回復する要素があったのは、他社の決算を見て判断することとします。

加えて、Micronは売上高比率はもともとDRAM寄りでしたが、今期も76:23だったようです。(残り1%はNOR等です。)

かなりDRAM比率が高まっていて、7:3から8:2に近づいています。

ここまでくると、あえて無理にNANDを続ける理由があるんだろうか?と思ってしまいますが、株主からNAND分離の要求がなされない限りは、続けるのでしょうね。

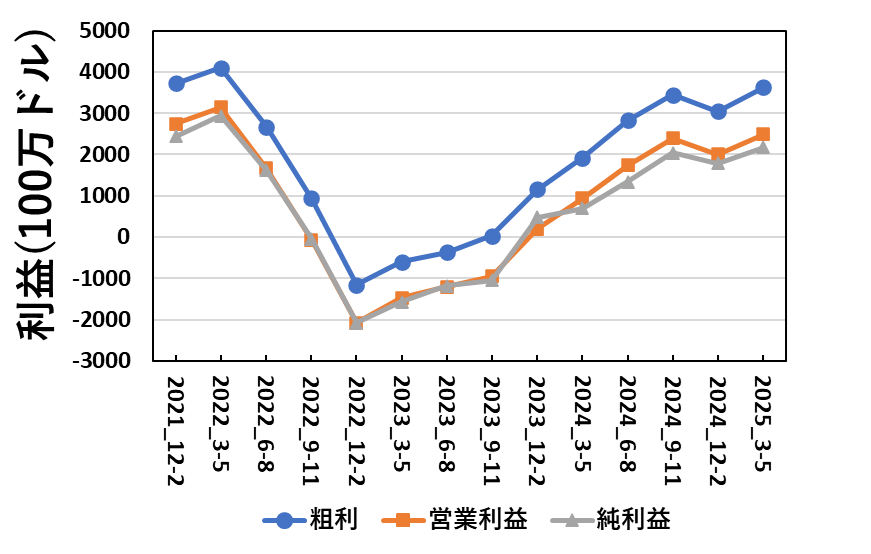

利益の推移

利益関連として最後に、四半期ごとの利益の推移を図にしています。

単純に、メモリが稼げる時期の利益構造をしているのが見て取れます。

少し意外だったのは、今期の粗利・営業利益・当期純利益はメモリ不況前の2022年3-5月期に届いていない点です。

売上高は、2022年3-5月期を既に超えているはずなので、研究開発費と減価償却が増えているのかもしれませんが。

しかし、四半期で20億ドル近い当期純利益を稼げるのは、さすが半導体メモリメーカーだなぁと思います。

ざっと日本円に換算しても、四半期で約3000億円ですから、驚異的としか言えません。

今期でメモリ不況前で最高だった四半期の業績に近づいているので、今後市況がどうなっていくかは判断が分かれるところだと思います。

HBMの勢いを見ると、次の四半期で急に市況が暗転するようには見えませんが、2-3年この市況が続くのかと言われるとわからないようにも思います。未来のことを正確に予測するのは困難ですが、今後の市況を注視していきたいですね。

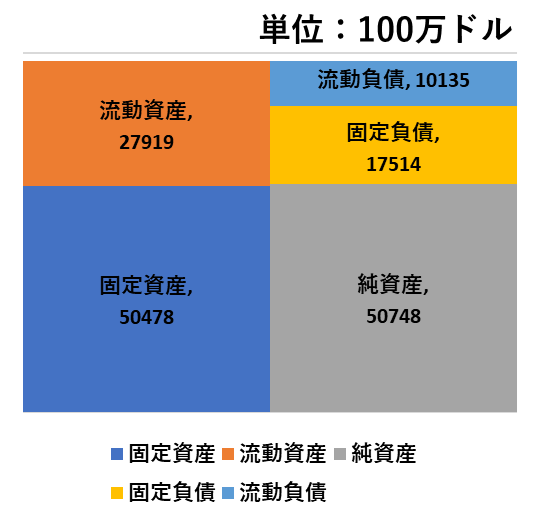

貸借対照表

最後に、簡単に財務も見ておきましょう。

2025/5/29時点の貸借対照表を図にすると、このようになります。

やはり、MicronのBSは負債が少ないですね。(Samsungには及びませんが。)

自己資本比率は64.7%でした。

もちろん、今はメモリの好況期であり、稼ぎ時であることからBSは良くなる方向に行くわけですが、それでもこれだけ負債が小さければ、少々不況期が来たとしてもキャッシュフローが問題になることは無いでしょうね。(手元の現金および現金同等物で100億ドルありました。)

先端のDRAMを作れる会社は世界に3社しか無く、DRAMの好況期という意味で、非常に稼げている時であり、今稼いだキャッシュで投資を進めて、次世代の開発・設備投資を行うというポジティブなサイクルがよく見えます。

Micronの展望

決算発表の内容から、気になった部分を少しピックアップしてみます。

用途としては、データセンタ向けが非常に大きく書かれていました。MobileとPCが1ページずつなのに、データセンターだけ4ページも割かれていたことからもよくわかります。

1γ世代に関してはEUV適用で、1β世代と比べてビット密度が30%向上、20%の低消費電力化となっているようです。そのうち、1γ世代が出てくるんでしょうね。

最近、半導体メモリを大量に食っている市場はデータセンターなので、データセンター向けの需要にフォーカスしているのだろうかと思っています。

メインではありませんが、DDR4とLPDDR4の製造をやめることが明記されていて、やめちゃうんだなぁと感じました。

(IR資料に書かれていましたが、DDR4とLPDDR4の製造を完全にやめるわけではなく、長期供給が必要なものには供給を続けるようです。)

IR資料のp18の一部を引用すると、このように書いてありました。

This EOL process is similar to prior transitions from one generation of memory to another – and consistent with history, Micron intends to support its longevity customers with long term and relatively lower volume requirements in segments like automotive, industrial, defense and networking with supply of these 1-alpha DRAM products for several years.

1α世代で作られているので云々と理由は書かれていましたが、実際のところHBMやDDR5ほど儲からないんでしょうね。

DRAM市況が最悪期であれば、何とか買ってくれないかと思うところでしょうが、現状を見るとデータセンター向けの製品(1γ・1β)にラインを振り分けるのが最適であるということなんでしょう。

全体で見ると、データセンター向けに自社のソースをフルで振り向けているのが、Micronという印象です。

データセンター向け需要が激減しない限り、しばらくこの好調さは続くのではないかと、私は予測しています。

(データセンターの投資が仮に落ち込むことがあると、どうなるか恐ろしいところではありますが。)

まとめ

この記事では、Micronの2025年3月-2025年5月期の決算について解説しました。

NANDは増収に転じましたが、理由はつかめていないので他社の動向を見てから判断することにします。

DRAMは、1β・1γ品に振り向けて、データセンター向けの需要を取りに行こうという、方向性が伝わってきます。

データセンター向け需要が続く限りは、Micronの好業績は続くのではなかろうかと、私は考えています。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント