みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Micronの2024年9-11月期の決算について解説します。このブログおなじみの、メモリメーカー決算解説のMicron編です。

決算内容

Micronの決算は、下記リンク先から見ることができます。

英語ですが、原文を読んで理解するのが、一番正確な情報の取り方だと私は考えているので、興味がある方は是非原文を読んでください。

いつも通り、決算を見ていきます。

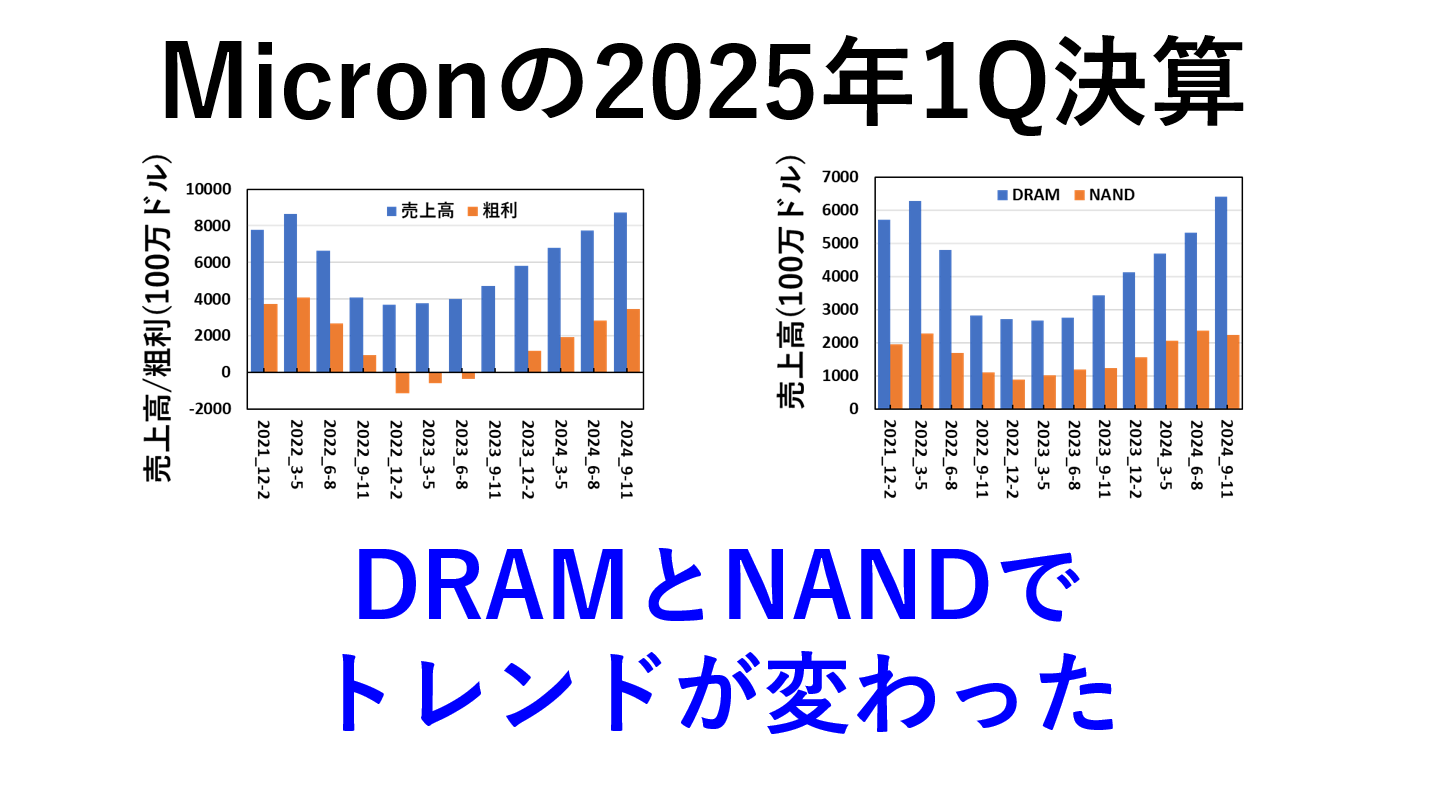

売上高と粗利の推移

売上高と粗利の推移を四半期ごとに図にすると、このようになります。

Micronは、8月が決算の締めなので、2024年9-11月期はMicronからすると2025年1Qとなります。(決算期は会社ごとに違って紛らわしいので、本記事ではカレンダー表記で書いています。)

売上高・粗利ともに、メモリ不況期から順調に伸びが続いています。今が、メモリメーカーの稼ぎ時ですね。

Micron曰はく、Q1としては最大の売上高・粗利となったようです。メモリ不況前のピークに限りなく近い売上高であることからも、完全に市況は回復したことがうかがえます。

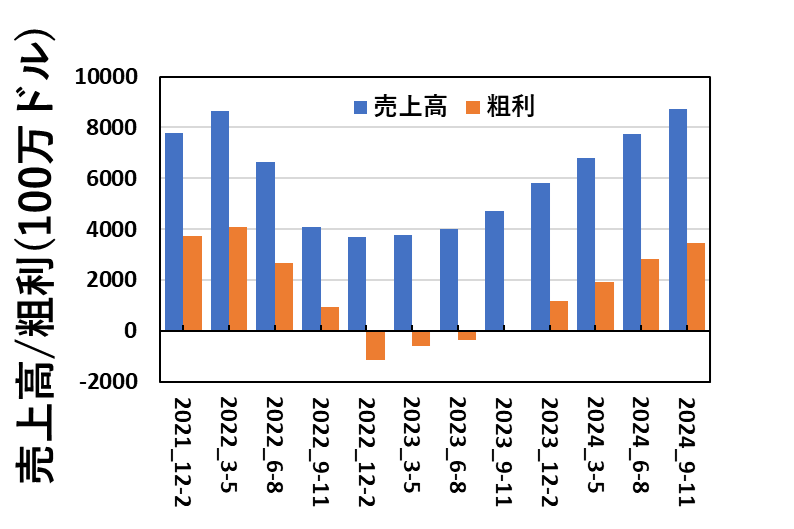

メモリ別売上高

次に、メモリ別売上高を四半期ごとに図にしています。

メモリ別で売上高を見ると、全体の売上高とは少し違って見えます。

DRAMは絶好調と言うべき状況で、メモリ不況前を売上では上回っています。DRAMの売上を牽引しているのは、データセンタ向けのHBMによることは明らかで、Micronは生成AI需要の恩恵を享受していることがよくわかります。

一方、NANDはDRAMとトレンドが違います。売上高が減少に転じました。

2024年の下半期は、NANDの需給が緩んでいるという報道はいくつか目にしましたが、本当にそのようです。

Micronが先行して決算を出しますが、おそらく各社2024年10-12月期の決算では、NANDは減収になる公算が高いことがこの時点で予測できます。

Micronは、DRAMとNANDの売上高比率が7:3なので、DRAM市況の影響を強く受けます。DRAMが好調なので全社利益としては順調ですが、NAND比率が上がるほど全社の売上に対する影響は強くなります。(キオクシアは、NAND専業なので、一番影響を強く受けるでしょう。)

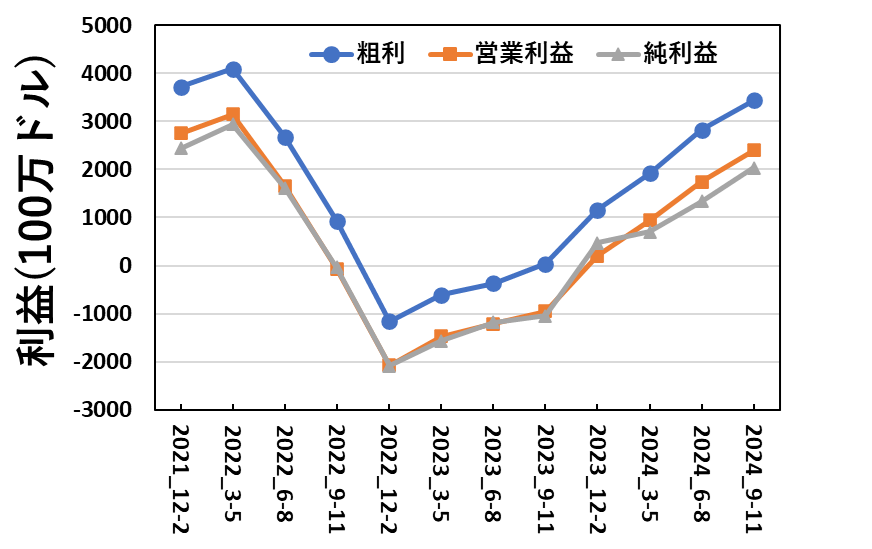

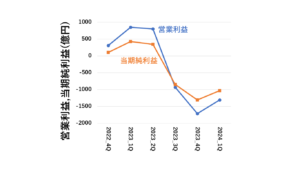

利益の推移

利益の推移を図にすると、このようになります。

粗利・営業利益・当期純利益ともに、売上高の増加に伴って、順調に増えています。

グラフにV字が描けるくらいにきれいです。メモリの不況期と好況期の差をわかりやすくい示してくれていると思います。

四半期の純利益が10億ドル(日本円換算で1500億円程度)なのは、良いときのメモリが稼げる製品であることを示しています。不況期もありますけど、稼げるときは稼げるものなんですよね。

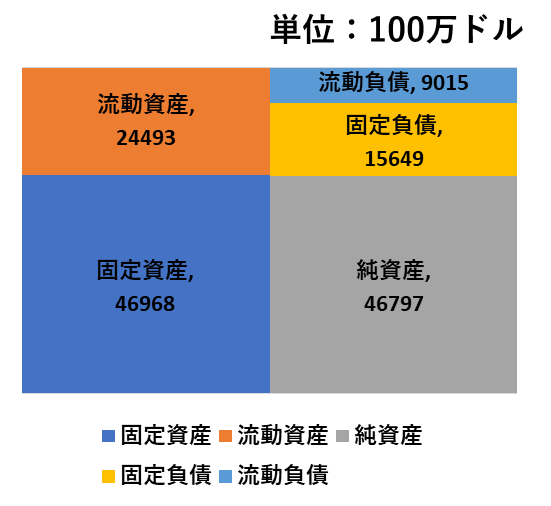

貸借対照表

2024/11/28時点の貸借対照表を図にすると、このようになりました。

MicronはSamsungには及びませんが、負債が少ない財務体質を持っていますね。(キオクシアと比べると、非常によくわかります。)

メモリメーカー各社の財務は四半期ごとに見ていますが、不況期と好況期を繰り返す宿命を負った製品を作っている以上、負債を小さめにしておくのは競争に勝ち残っていくためには必然なんだと感じます。

これでも自己資本比率は65.5%でした。

効率的な資金調達のためには、資金調達コストを最適化できるのが一番ですが、手元キャッシュが尽きてしまっては元も子もないので、メモリ事業を継続していくためには自己資本を厚くしておくのが自然です。

Micronの展望

さて、ここからはMicronの展望について見ていきます。

DRAM・NANDそれぞれありますが、MicronはDRAMの中でも特にHBMに注力しているのがよくわかります。

Micronの推計として、2030年にはHBMの市場規模(正確にはTotal adressable Market)が2024年のDRAM全体を上回ると予測しているようです。

生成AIによるGPU需要を通したHBMの特需がいつまで続くのかは読み切れないですが、このままの成長率を仮に維持するのであれば、ありえないわけではない話だろうと感じます。

Micronでの市場での獲得シェア、DRAMとNANDの売上構成を見ても、HBMに注力して稼ごうしているのは、はっきりしています。それだけ、HBMに強い期待を持っているということでしょう。

技術開発の面では、HBM3E向けに1β世代のDRAMをランプアップ中で、EUV適用の1γ世代を2025年に立ち上げ予定と書かれています。

DRAMは、先端世代ではEUV露光機が導入されつつあるので、この辺の立ち上げに各社差が出るかもしれませんが、3社しかないので、技術獲得ができれば市場から脱落することは無いのではなかろうかと考えています。

DRAMも3D化した時に、技術的な転換点がやってくるかもしれませんが、今今はEUV適用の世代の開発が主眼になるのではなかろうかと思っています。

NANDに関しては、G8世代とG9世代の立ち上げを行っていくという程度の書き方しかされていなくて、少し寂しいですが、Micronの事業の中心はDRAMなので仕方ないですね。

DRAMとNANDという括りはもう古いかもしれない

ここからは、Micronの決算とは関係ないことなんですが、決算発表の資料を見ながら、半導体メモリの中でもDRAMとNANDという括りは古いかもしれないなと思った話を書きます。

DRAMとNANDの用途は、スマホ・PC・データセンタが大きなくくりです。

3つのセグメントごとに、展望が各社書かれているわけです。従来は、DRAM・NANDで分けていても良かったのかもしれません。

ただ、生成AI需要が急増して、スマホ・PCの買い替え需要が相対的に減っている2024年(正確に言うとメモリ不況後)においては、DRAM・NANDという分け方よりも、セグメント別の方が市況を正確に示しているような感覚になります。

理由は簡単で、PC・スマホのようなDRAMとNANDが同時に搭載される機器の市場の伸び率が鈍化していて、HBMのようなハイエンドDRAMの需要が急増しているからです。

DRAM・NANDでわけるにしても、

DRAM

・HBM

・ハイエンド品(DDR5、GDDR6、LPDDR5等)

・汎用品(DDR4等)

NAND

・eSSD(エンタープライズ向け)

・cSSD(個人向け)

・スマホ向け

・汎用品

のように分けて考えないと、いけないかなと思うようになりました。

DRAMは、データセンタ向け需要が牽引する形になっていますが、HBMとハイエンドのサーバー向けDRAMが伸びている一方、汎用品は中国メーカーが進出してきます。

つまり、DRAMをDRAMという形でひとくくりにしても、実際のところはよくわからないというのが本当のところではなかろうかということです。

NANDも一緒で、データセンタ向けのSSDは伸びが予測されますが、PC・スマホは最終製品が売れないとNANDも売れないので、データセンタ向けの需要と汎用品等をひとくくりに見てしまうと、トレンドがよくわからないような気がしています。

本当は、各社が用途向けに売上等を開示してくれるといいんですが、なかなかそうはいきません。(Samsungに至っては、メモリ全体でしか数値を開示してくれません。)

各社からの開示資料では、あまり細かいところは見えないので、ある程度推測していくしかないのが現実ですが、決算発表の数字をもとに、色々考えていきたいと思います。

Micronの決算を見る限り、HBMの伸びはまだまだ続きそうな感覚です。

まとめ

この記事では、Micronの2024年9-11月期の業績について解説しました。

Micron全社の売上高・利益は好調でしたが、DRAMとNANDでトレンドが変わったのが印象的でした。

HBMをはじめとしたハイエンドDRAMの需要は今後も続きそうで、NANDは一時的に需給が緩む局面が予測されそうです。(2024年12月期の各社の決算を見ながら、考えていきたいと思っています。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント