みなさんこんんちは、このブログを書いている東急三崎口です。

この記事では、Micronの2024年12月-2025年2月期の決算について書いていきます。

公式の決算情報は、こちらのリンク先にあります。

決算内容

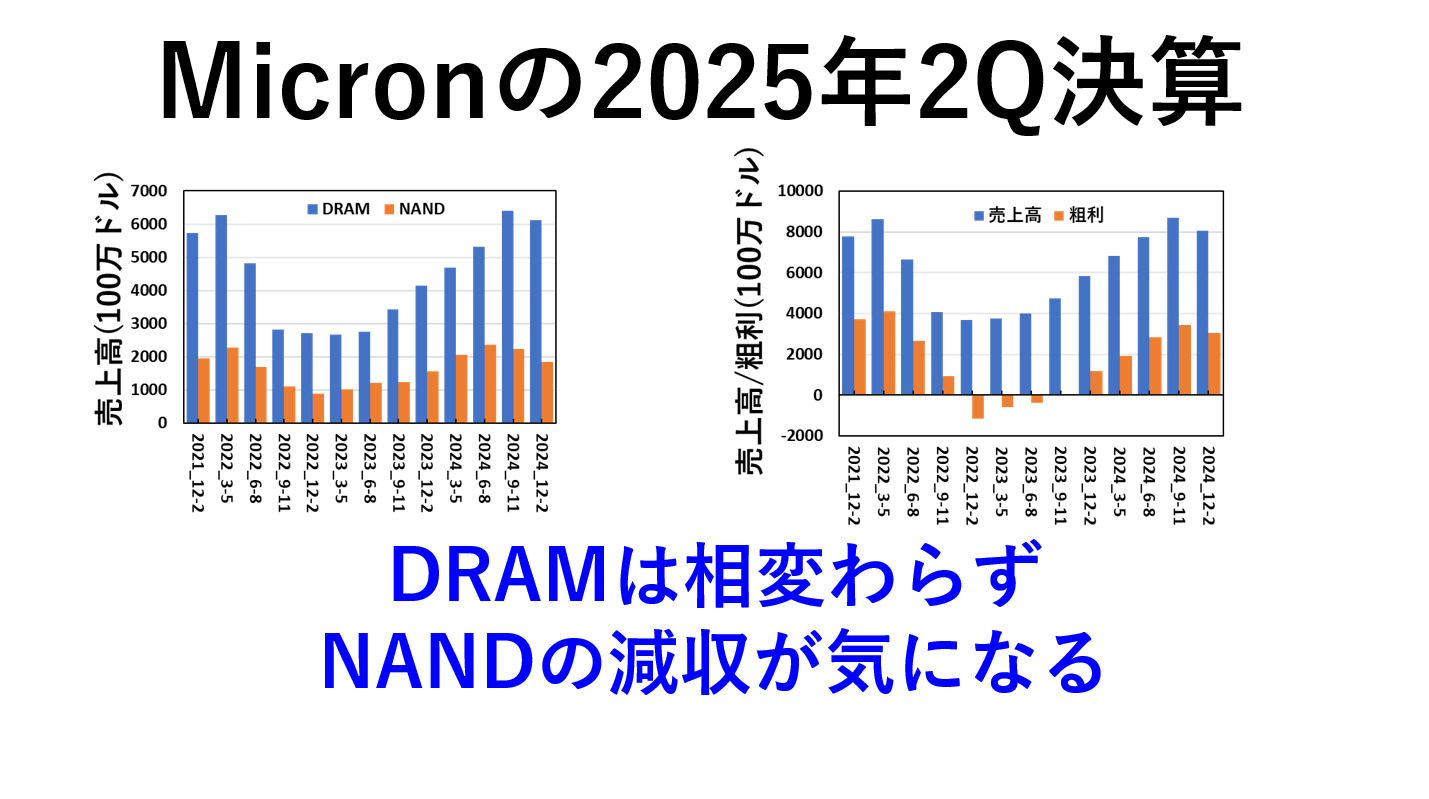

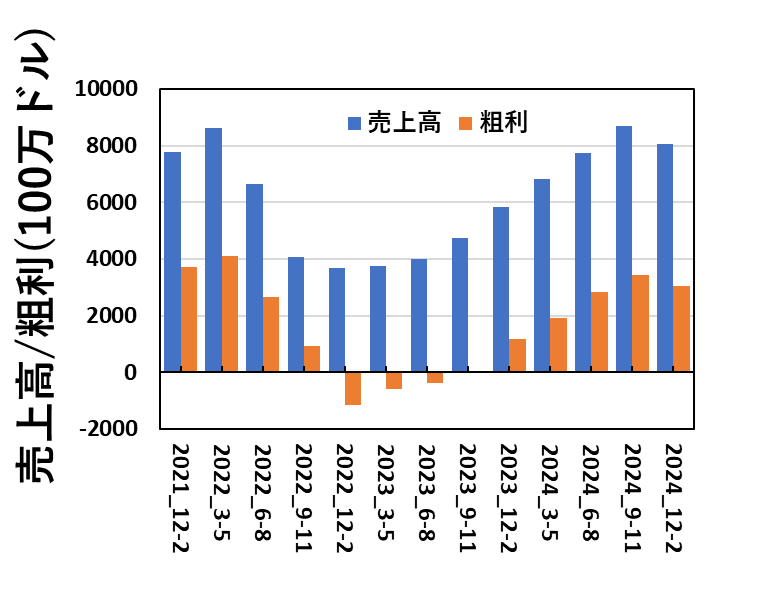

売上高と粗利の推移

Micronの売上高と粗利の推移を図にすると、このようになります。

売上高全体で見ると、6四半期続いていた増収傾向がひと段落し、減収となりました。

減収したと言っても、メモリ不況前と同等の売上高は確保しており、売上高・粗利ともに高い水準にあることは間違いありません。

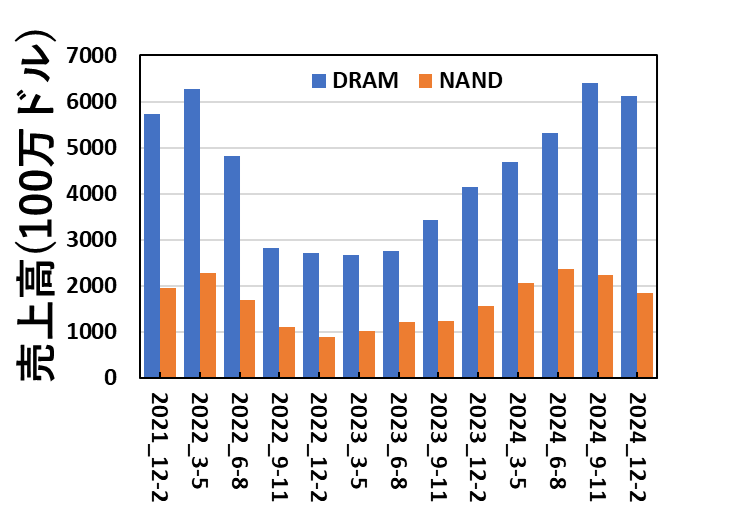

メモリ別売上高

Micronは、DRAMとNAND別の売上高を開示しているので、メモリ別の売上高を図にしています。

メモリ別に見ても、DRAM・NANDともに減収となったようです。

DRAMは、売上高の伸びが止まったように見えます。NANDに関しては、2四半期前から減収傾向にあるのが気になっていますが、それでもメモリ不況前と同等の水準なので、劇的に市況が悪化しているようには見えません。

MicronのDRAMとNANDの売上高比率は、7:3くらいが相場でしたが、今期は75:25に近い形になっています。

売上高ベースだけでの話ですが、MicronはDRAMが中心で、NANDの比率が徐々に下がっているのは間違いなさそうです。

企業経営の観点から考えれば、DRAMはハイエンド品やHBMの単価が高いので、単価が高いものを売っていく方向で考えるは当たり前なので自然な流れです。

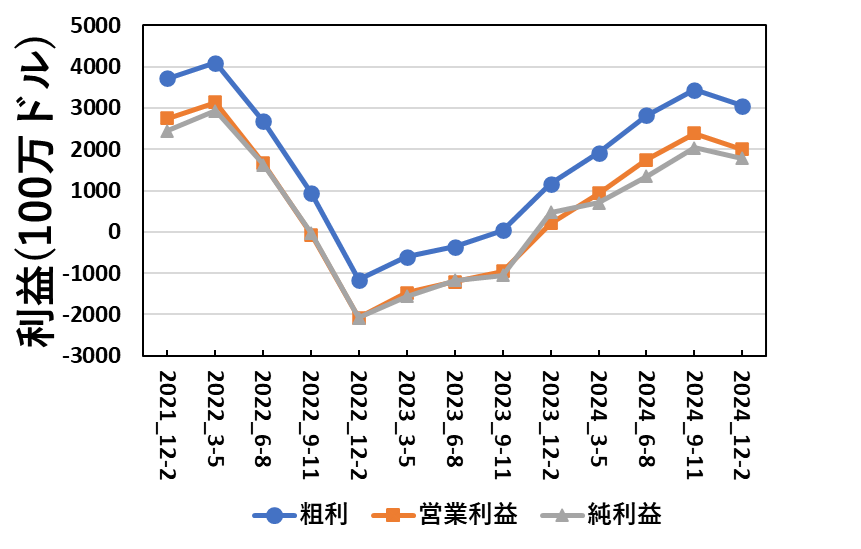

利益の推移

利益関連として最後に利益の推移を図にしています。

売上高の減少に伴って、粗利は先期比減少傾向です。営業利益・純利益も粗利に比例する形で減益となりました。

この図を眺めて感じるのは、半導体メモリ業界の市況変動の大きさです。

超不況期は四半期当たりで、粗利が10億ドル赤字になるときもあれば、30億ドル黒字の時もあり、上下変動の幅の大きさを思い知らされます。

粗利が巨額赤字になったり、巨額黒字が出せたりすることを数年の間に繰り返す業界を私は他に知りません。

業績の安定性という意味では皆無ですが、稼げるときに稼いでおくことが重要であることがよくわかります。

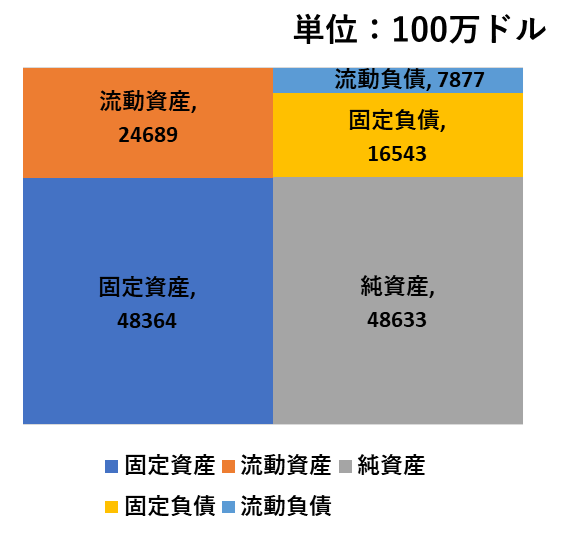

貸借対照表

最後に、簡単に財務も見ておきましょう。

2025/2/27時点の貸借対照表を図にすると、このようになります。

自己資本比率を計算すると、66.6%でした。

一見するだけで、借金が少ないなと感じます。メモリ不況後の回復局面の財務を見ていることもありますが、負債が小さいのは、業績の上下が激しい業界の中ではメリットでしょう。

かつ、製造業で工場や製造設備を持っている会社としては、自己資本が厚いのは不況期に持ちこたえる面では強いと言えます。

ファブレスメーカーで、製造設備を持っていない場合は負債が小さいケースもあると思いますが、バリバリ製造設備を持っている会社でこんな形の財務になっているのは見事だと思います。

Micronの展望

Micronの今後の展望に関しては、決算説明会の資料を見て頂くのが一番正確です。

リンク先を貼っておきます。

https://investors.micron.com/static-files/df96216e-3e07-4b97-a4ef-df0a5fa684d6

(自分で記事を書いておいて、こんなことをあえて書くのも変ですが、他人の書いた記事よりも一次資料に当たるのが一番正確で洞察を加えられると私は考えているので、一次資料を見るのを強くおすすめします。)

雑にまとめると、DRAMはHBMシフトで、需要はデータセンタが中心になるという感触です。

このトレンドは、メモリ不況後に顕著になったものが2年弱続いているように感じています。

DRAM・NANDは、メモリ不況前でも、モバイル・PC・データセンタが主軸ではありましたが、現在ではデータセンタの需要が非常に強くなっています。

また、同時にPCやモバイル端末が、以前よりも売れなくなっているので、オンデバイスAI搭載端末のような高付加価値品もありますが、PCやモバイル端末の伸びは、それほど期待できなくなっているように感じます。

もちろん、PCもモバイル端末も買い替え需要は発生するので、コンスタントに需要としてはありつづけると思いますが、スマホ黎明期のように爆発的に端末が普及するフェーズではないことは確かです。

PCに関しても、仕事では使うけれどプライベートではスマホとタブレットがあればいいという感覚の人も若い世代では増えているようなので、ビジネス向け以外だとあまり台数は増えないような感覚があります。

30代以上の世代の方は、「インターネットをするにはPCを使うのが当たり前」という時代を経験しているので(私もそうですが)個人用でPCを持つことに違和感を感じませんが、スマホ普及後に生まれている世代は、ネットはスマホで見るものというイメージがあるのでしょう。

時代が変わるにつれて、その世代が「当たり前」だと感じるモノも変わっていくんだなぁと感じさせられます。

ここまで、私の感想をつらつらと書きましたが、結局何が言いたいのかというと、DRAM・NANDのどちらも、今今の需要の伸びはデータセンタ向けが牽引していて、旧来のデバイス向けの需要はなかなか伸びない世の中になってきているということです。

生成AI向けの投資が牽引しているデータセンタ向けの需要が伸びているうちは、DRAMの売上は伸びるでしょう。

個人的に生成AIは、使えるところに使えば便利だと思っていますが、今の「伸び率」が10年続くとは思わないので、どこかで需要の伸びが止まる時が来るでしょう。その時に、一度DRAMに関しては需要の調整が現れるはずです。

需要の調整が訪れるタイミングと、Big3以外のメーカーの台頭と、どちらの方が先になるのか同時に来るのかはわかりませんが、DRAM業界に大きな変化が起こりうるとすれば、この2つのタイミングのどちらかだと思います。

(未来の話をしていますし、正確な未来は誰にも予測できないので、間違っていたらすいません。)

まとめ

この記事では、Micronの2024年12月-2025年2月期の業績について解説しました。

NANDは減収が続いているのは気になりますが、劇的な売り上げの減少までは至っていないように見えます。DRAMは相変わらずですね。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント