みなさんこんんちは、このブログを書いている東急三崎口です。

この記事では、Micronの2025年6月-2025年8月期の決算について書いていきます。

公式の決算情報は、こちらのリンク先にあります。

決算内容

売上高と粗利の推移

いつも通り、公開されている指標をざっと見ていきます。

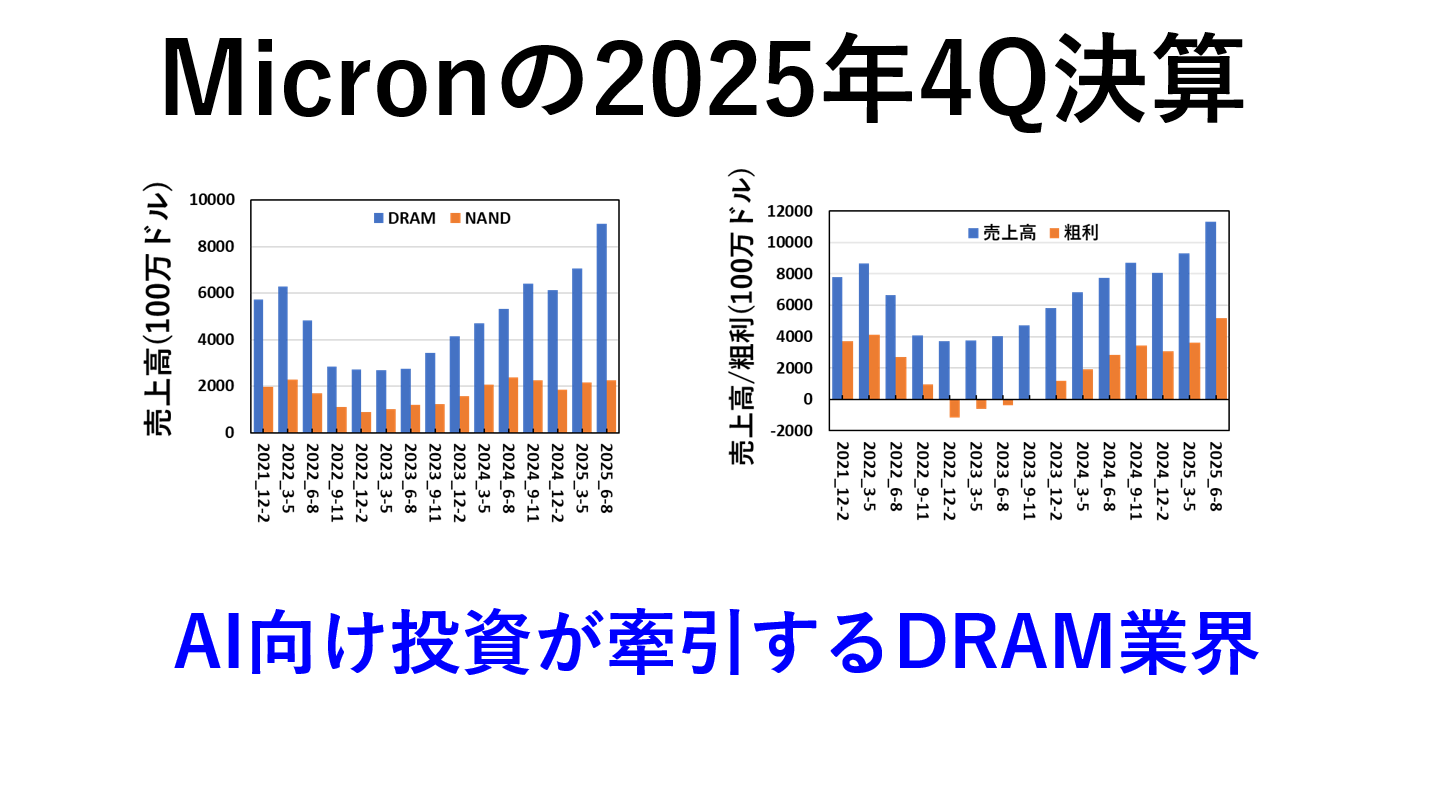

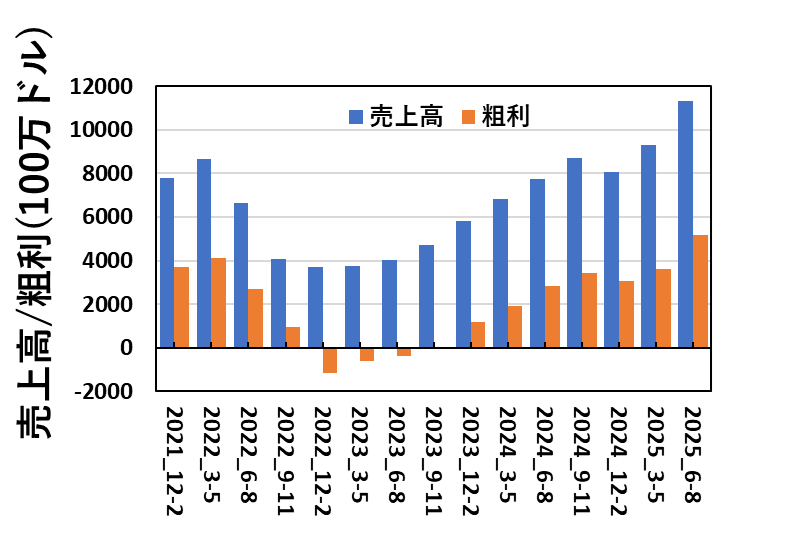

Micronの売上高と粗利の推移を図にすると、このようになります。

先期にも増して、売上高が伸びています。

結果的に、粗利がメモリ不況前の2022年3-5月期を上回りました。

生成AIが牽引する需要の伸びが止まらない状況が、ここ2年くらい続いています。

四半期売上高が100億ドルを超えるなんて、凄まじい数字なので想像できないですが、それだけメモリの需要が伸び続けていることを意味していると私は解釈しています。

メモリ別売上高

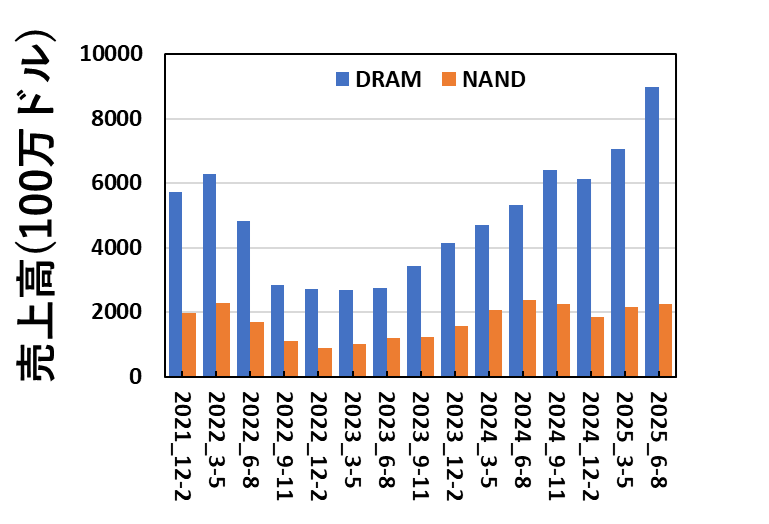

Micronは、DRAMとNAND別の売上高を開示しているので、メモリ別の売上高を図にしています。

メモリ別の売上高を見てみると、DRAMに牽引されていることがよくわかります。

メモリ不況から回復したとはいえ、NANDは売上高がそれほど伸びていません。

一方、DRAMは全体で見ると右肩上がりの伸びを続けていて、端的に言って驚異的です。

Micronのメモリ別売り上げは、DRAM:NANDが8:2程度になりましたね。昔は7:3くらいのイメージでしたが、今は完全にDRAMの会社です。

利益の推移

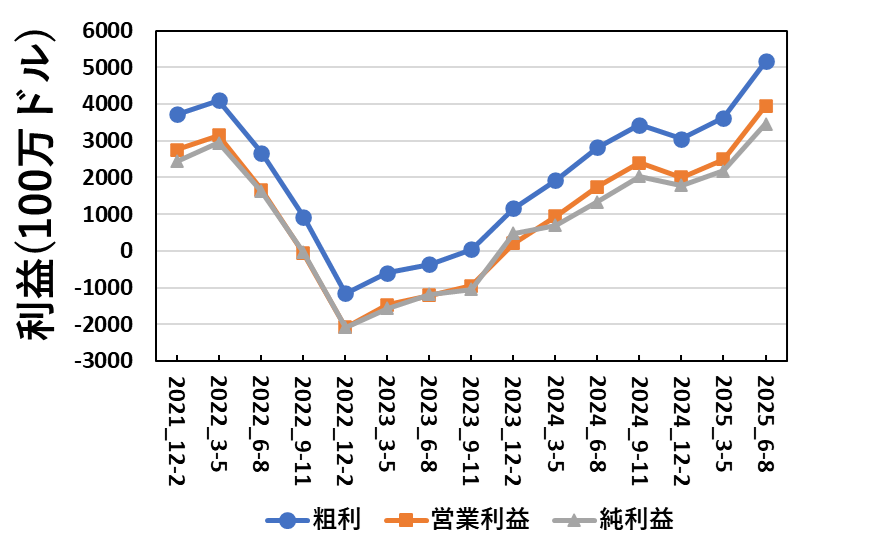

利益関連として最後に、四半期ごとの利益の推移を図にしています。

粗利・営業利益・純利益ともに、メモリ不況前の2022年3-5月期を完全に超えました。

メモリ不況時の大幅赤字が霞んで見えるくらいに、今は稼ぎまくっている様子が見て取れます。

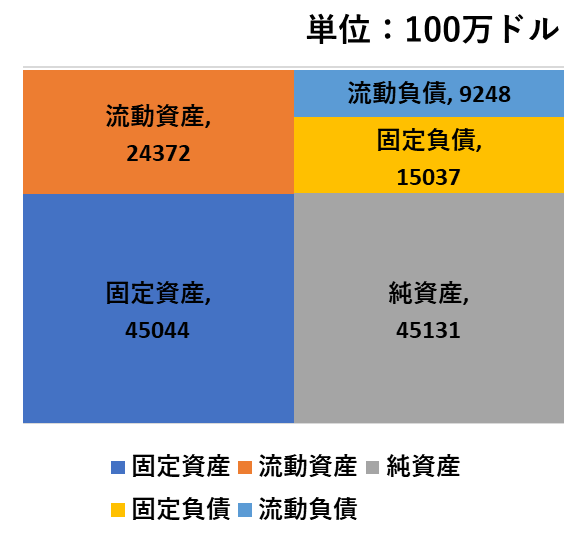

貸借対照表

最後に、簡単に財務も見ておきましょう。

2025/8/28時点の貸借対照表を図にすると、このようになります。

やはり、Micronは負債が小さいですね。自己資本比率は、65.4%でした。

利益が出せているので、BS全体の大きさは大きくなりながら、資金を設備投資に回しているようです。

参考のために、1年前の2024/8/29時点のBSを見るとこのようになっていました。

全体の比率は大きく変わっていないように見えますが、固定資産が増えています。

かつ、1年で純資産が約100億ドル増えているのも驚異的です。

本当に、この1年は稼ぎまくっているなぁと思っていましたが、1年で純資産が100億ドル増えるなんてことがあるんですね。驚きを通り越して、現実なのだろうか?と思ってしまうところもあります。

Micronの展望

Micronの展望を見ていきます。

決算資料に書いてある、FY26-1Q(2025年9-11月期)の売上予測は125億ドル±3億ドルです。

今期の売上高が113億ドルだったので、まだ伸びると予測しているようです。まだまだ、データセンタ向けのDRAM需要があるということなんでしょう。

決算資料は、AI向けの需要が前面に出ていました。1γ世代向けの投資の話なども書いてありましたが、今今はデータセンタ向けのハイエンドDRAMの需要が売上に対して大きく貢献しているのは間違いないです。

AIでDRAMメーカーが爆益という話は、どこでも出ている話なので、少し違った観点で見てみたいと思います。

生成AI向けの投資が続いている間は、ハイエンドDRAMの伸びは続くのは間違いありませんし、その間DRAMメーカーが利益を稼ぐことができるのは当然です。

AI向けのHBMを考えると、HBMの性能向上を考えたときに、重要なのは容量と帯域になるでしょう。

現状の技術動向を見ると、容量に関してはセルを積層することで増やしていて、帯域に関してはピンの密度を高めることで実現しているようです。

AIへの投資による好況がいつまで続くかは置いておいて、HBMの進化に関してどこまで行きつくのだろうか?ということを疑問に思うようになってきました。

なぜこんなことを感じたのかというと、積層数を増やしたり、二次元的なセル密度を上げたりして、性能向上を図っているメモリが他にも存在するからです。そう、3D NANDです。

3D NANDに関しては積層数を増やす方向で進化が続いてきましたが、近年高積層化がコストダウンにつながらないので、過去より積層数増加のペースが落ちています。

もちろん、DRAMはNANDと比べると、付加価値が高いので容量当たりの単価は高くできて、お高い技術を盛り込むことはできます。

一方で、HBMの構造を見る限り、積層数を増やすと歩留まりは落ちる方向にいくでしょうし、TSVの絶対的な長さが長くなるので、転送時間を考えると不利になるでしょう。

NANDを見ているからかもしれませんが、HBMの需要を牽引する生成AIへの投資は非常に大きいですが、HBM自体の技術的な進歩に関しては、遅かれ早かれ限界が来るのではなかろうかと感じるわけです。

この限界を超えていくのが半導体デバイスメーカーの競争力の源泉でもあるわけですが、メモリホール自体を一括形成する3D NANDと比較すると、ダイを積層するHBMは思っているよりも早く技術的な限界が見えてくるのではなかろうかと感じてしまいます。

HBMの技術の進歩が鈍化しても、生成AIは莫大な量のGPUを並列で使えれば良いので関係無いのかもしれませんが、このDRAM需要の伸びはずっとは続かないと思ってしまいました。

見方がコンサバかもしれませんが(実際、生成AI向けの投資がこれだけ続いてDRAMメーカーが活況に沸く状況を想定できていませんでしたし)、こんな見方をしている人もいるんだな程度に思って下さい。

どちらにしても、MicronはDRAMの超好況期に稼いでいて、財務が良くなっているのは事実なので、仮にDRAM市況が落ち込んだとしても持ちこたえられるだけの力を持っていることは間違いありません。

まとめ

この記事では、Micronの2025年6月-2025年8月期の決算について解説しました。

生成AI向けのDRAM需要が前面に出ている決算でしたね。来期は今期の売上高を越える予測なので、まだまだDRAMの好況期は続くのでしょう。

メモリメーカーの決算としては、1か月早くでるMicronの決算がこれだけ好況なので、他のDRAMメーカーの決算も好況であることが予測されます。

今後も継続してウォッチしていきたいと思っています。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント