みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、よく報道されているキオクシアの借金について解説します。

WDとの合併の話や、SK Hynixとの協業の話が報道で出ていますが、このあたりの報道の根幹にあるのがこの借金の問題です。

報道を見ていても、「借金の額が数千億円ある」という内容はよく書かれていますが、借金の細かい内容や、キオクシアが巨額の借金を負うことになった理由があまり書かれていないように感じます。

借金の経緯を含めて、わかりやすく解説していきたいと思います。

キオクシアが巨額の借金を負うことになった背景

本題に入る前に、キオクシアが巨額の借金を負っている背景を簡単に説明します。

細かいことを抜きにすると、東芝から東芝メモリが売られた時に、できた借金です。

簡単に言うと、東芝は東芝メモリを2兆円で売りたかった(正確に言うと、売らなければならなかった)わけですが、東芝メモリへの出資という形で集められたお金は2兆円には足りませんでした。

そこで、足りない分を借金や優先株という形で補ったわけです。(優先株については次の章で詳しく説明します。)

ここで負った借金は、東芝メモリ(現キオクシア)が返していかなければならず、元本自体はまだ返済しきっていません。

東芝から売却されてから5年以上経っていますが、それでも借金を返済できていないのは、キオクシアの業績がなかなか上向かないのもありますが、そもそも負った借金が莫大だったということもあります。

過去に一度借り換えを行っている

キオクシアの借金に関して、借り換えできるかどうかという報道はなされていますが、実は過去に1回借り換えを行っています。最初のスキームと借り換え後のスキームをそれぞれ説明します。

最初のスキームは、出資額等に絡む部分が多くて複雑なので、今回の記事では借金の額だけにフォーカスします。

優先株の位置づけ

当初、キオクシアが東芝から売却された際には、負債としてメガバンクからの借金と優先株の形での出資の2つが行われています。メガバンクからの借金は、イメージ通りの銀行からの借金です。一方、優先株としての出資はわかりにくいと思います。

そもそも、「優先株」とは何かというと、普通の株式と比べて優先されている株式です。

普通の株式は、出資という形でお金と引き換えに会社の株式をもらうことができます。(上場株式は、市場で買えるのでイメージが無いかもしれませんが、上場株式でもお金と株式を引き換えるのは変わりません。)

普通の株式を手に入れると、買った株式を発行した会社の株主総会における議決権が発生します。株主総会は、保有している株式比率に応じて議決権が付与されるので、保有比率が高ければ高いほど株主としての発言力が増します。

保有比率によってできることが変わりますが、単独で33.3%以上の株式を保有している場合、株主総会の決議を阻止する権利があります。

株式を発行する会社としては、株式を他人に売れば売るほど入っていくるお金(出資金)が増えますが、お金をもらって発行した株式の数に応じて議決権も他人に渡していることになります。

お金は必要だけど議決権は渡したくないという場合に使われるのが、優先株(正式には優先株式)です。優先株は、議決権が無い代わりに、高めの配当をもらえたり、会社が解散した時に残った財産を優先的に分配してもらえる条項がついていることが多いです。(細かい部分は優先株の規定によりけりなのでケースバイケースです)

キオクシアが当初発行した優先株は、議決権が無い代わりに、相応の利息を払って、かつ一定の期日がくれば現金で償還するような条項がついていました。(他にも色々細かい条項があるんですが、大枠としてはこの程度の解説にします。詳細を見たい方は、キオクシアのIPO目論見書のp170-181をご覧ください。読む気が失せるくらい、たくさんのことが書いてあります。)

当初のスキーム

さて、優先株について簡単に説明したので、キオクシアが東芝から売却された当初の負債の内訳を見てみます。

(2018/6/1付)

・銀行からの借金:6361億円

・優先株:6840億円

銀行からの借金が約6300億円で、優先株はトータルで6840億円です。(優先株は、色々な会社からの出資の総額です。A~Gまで7種あり、それぞれ出資している会社が違い、ちょっとずつ文言が違うんです。)

優先株は、遅くとも2024/6/1までに現金で償還する規定になっていました。また、優先株に出資した会社によって多少変わりますが、年率数%の配当が発生するので平均して4%と考えたとしても元本が7000億円近くあるので、利払いだけで年間280億円近く発生します。

当初は、銀行からの借金と優先株で資金調達したわけですが、やはり優先株の利払い負担が大きかったようで、結果的に1年程度で借り換えを行っています。

借り換え後のスキーム

当初のスキームから借り換えたあとの借金はこのようになっています。

(2019/6/17付)

・銀行からの借金:8875億円+1000億円の融資枠

・優先株:3000億円

一見すると、銀行からの借金が増えたように見えますが、これは当初のスキームで借金+優先株で約1.3兆円負債があったものを、銀行からの借金と優先株に振り分け直しただけです。

ちゃんと計算すると、負債の総額はあまり変わっていません。

融資している銀行は3メガバンク+三井住友銀行です。優先株は、当初のスキームでお金を出していた会社ではなく、日本政策投資銀行という政府系金融機関が出資しています。

銀行からの借金の利率は約2-2.5%程度で、優先株の利率は約4%となっています。

元本が大きいので、少しでも利払いを抑えようとしてこのようなスキームになったんだと考えられます。この借り換えスキームによって、当初の借金+優先株に関しては、全額返済されています。

2024/2/27(執筆日)時点で、キオクシアが抱えている負債は、借り換え後のスキームでの負債がほとんどです。(買掛金等は除きます。)

巨額の借金なのでルールがある

さて、現在キオクシアが抱えている負債についての前段が、ここまでの話です。

ここからは、もう少し踏み込んで考えていきます。なお、読者の方によってはさらに詳しく知りたい方がいらっしゃるかもしれないので、キオクシアのIPO目論見書で借金周りの部分が書いてあるページを載せておきます。

・借り換え後のスキームにおける銀行融資の詳細な内容:p70

・日本政策投資銀行との契約内容:p71

・借り換え前のスキームにおける銀行融資の内容:p168

・借り換え後のスキームにおける融資の財務制限条項の内容:p169

・借り換え前のスキームにおける優先株の個別契約内容:p170-181

・借り換え後のスキームにおける優先株の契約内容:p182-186

・担保に入れている資産の内容:p187

ざっくりこんなもんです。個別にフォーカスしたい場合は、三井住友銀行や優先株という単語でpdfファイルで「ctrl+F」で検索を掛けると、該当する項目が出てきます。調べないといけない方がもしいらしたら、やってみてください。(いないとは思いますが。)

長々書きましたが、銀行が融資してくれた借金は巨額なので、借り手であるキオクシアには財務上のルールが課せられています。この財務上のルールは財務制限条項と呼ばれています。これがちょっと曲者なのです。

ここで、借り換え後のスキームで銀行から借金した8875億円の内訳を出します。

・ファシリティA:3375億円

・ファシリティB:5500億円

このうち、ファシリティAは3か月ごとに最終返済日(2024/6/17)まで返済していく必要があるようです。

ファシリティBは、最終弁済日(2024/6/17)が返済期限となっています。(もちろん利子も発生するでしょうが、2.5%程度です。)

つまり、借り換え後のスキームで銀行から借金した8875億円は、5500億円はほぼ確実に残っているであろうことが推測されます。ファシリティAの部分は、ある程度返済されているんでしょうが、AとBを足すと6000億円近い借金があることが容易に推測できます。

ファシリティA・Bとは別に、1100億円のリボルビング枠もあるので(この枠がどの程度使われているかは、わかりませんが)少なくとも6000億円程度の借金はあるでしょう。

財務制限条項の解説

さて、銀行からの借金に関しては財務制限条項が課されていることは既に書きましたが、少し財務制限条項の内容に触れます。大きく4つの指標があります。

・連結レバレッジレシオの上限

・上場が承認されるまでの連結設備投資額の上限

・資本の合計の下限

・当期純損益が2会計年度連続で損失とならないこと

字面だけ見てもよくわからないので、1つずつ解説します。

連結レバレッジレシオ

連結レバレッジレシオは、簡単に考えると手元に残るキャッシュと借金の比率のことです。これに上限が課されているので、稼ぎと借金の比率を考えたときに借金の割合が増えすぎないようにするものです。

一応計算式も載っていて、

連結レバレッジレシオ=連結Net Debt/連結EBIDTA

です。

連結Net Debt=連結の借入金総額-連結の現金および現金同等物残高

で表されます。

要は、借金から手元現金を引いたものが連結Net Debtです。

連結EBITDA=連結営業利益+減価償却費+非現金支出+一定の調整

で表されます。

連結EBITDAはわかりにくいですが、ベースは営業利益です。会計的に、減価償却費は費用として計上されるんですが、過去に設備投資した分が費用として計上されているので、減価償却費は計上されている期に現金の支出があるわけではありません。

(会計の仕組みを知らないとわかりにくいと思うので、詳しく知りたい方は下記リンク先のサイトを見てみてください。)

減価償却費は費用として計上されるけれども、現金としての支出は発生しないので営業利益に足してやろうという考え方です。(もちろん、設備投資をするときに借金をするのが一般的なので、借金の返済は別途必要になります。あくまでも会計的な視点での話です。)

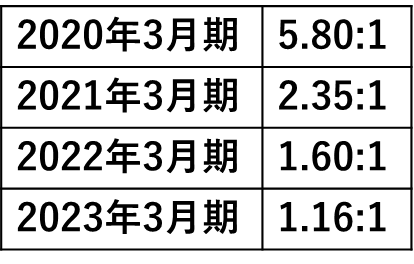

銀行との契約で守らなければいけない連結レバレッジレシオはこのようになっています。

2023年3月期までしか書いてありませんが、2024/6/17が返済期限だからでしょう。実際の業績と照らし合わせてどうなっているのかは、のちほど解説します。

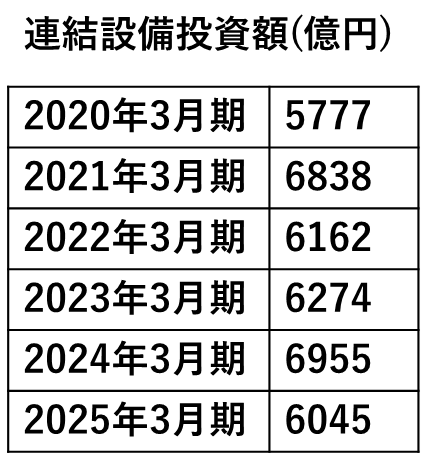

連結設備投資額

連結設備投資額の上限は、上場承認日の期間までという但し書きがついていますが、結果的にキオクシアは上場しなかったので現在も続いているでしょう。

設備投資額の上限はわかりやすいです。単純に、設備投資に資金を投資しすぎないように制限が課されていることになります。

連結設備投資額の上限は、このようになっています。

額だけ見ると大きいように見えますが、半導体デバイスの工場を建てようとすると、工場建設だけではなく製造装置の購入などを含めて巨額の資金が必要になります。

キオクシアの毎年の設備投資額は公表されていませんが、資金的に余力は少ないように見えるので、この上限を超えて設備投資を行っている可能性は非常に低いと推測されます。

資本の合計の下限

3つ目が、資本の合計の下限が設定されていることです。わかりにくい書き方ですが、連結財政状態計算書における資本が2021年3月期において2019年3月期の75%を下回らないことと書かれています。

また、2022年3月期以降は前年度の資本の75%を下回らないことが条件になっています。

会計上、資本は当期純利益がプラスであれば利益剰余金がプラスされますし、当期純利益がマイナスであれば資本からマイナスされます。

キオクシアは、IPO目論見書の公開以降、国際会計基準での貸借対照表を公開していないので、ここに関しても厳密なところはわかりません。(キオクシアは決算公告で貸借対照表を開示していますが、決算公告の貸借対照表は日本会計基準となっているので、単純に比較することはできません。)

当期純損益

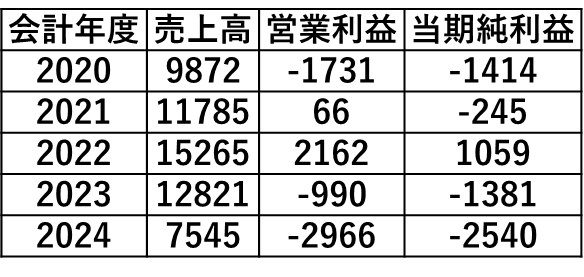

最後が、2021年3月期以降のグループの当期純損益が2連結会計年度連続で損失とならないこと、というものです。

これは後ほど示しますが、2024年3月期で基準を守ることが相当困難な状況です。そもそも、2023年3月期は既に赤字決算であることが確定しています。

2024年3月期の決算はまだ確定していませんが、9か月間の決算を見ると黒字化することが相当困難なことがわかります。(のちほど詳しく見ていきます。)

財務制限条項を直近の決算で分析

さて、キオクシアが公表している決算から見ることができる、連結レバレッジレシオと当期純損益の項目について、過去の決算から見ていきます。

連結レバレッジレシオに関しては、厳密なことを言うと、銀行との契約の詳細が公開されているわけではないので、多少のズレが生じます。ただ、連結EBITDAに関しては国際会計基準のデータが公開されているので、今回は連結EBITDAをもとに考えていきます。

キオクシアの連結Net Debtは公開されていませんが、連結EBITDAと連結レバレッジレシオを掛けてやれば財務制限条項で許容される最大の連結Net Debtが推計できるだろうという算段です。

というわけで、各会計年度の3月末時点におけるEBITDA・レバレッジレシオ・最大の連結Net Debtを表にするとこのようになりました。EBITDAと最大Net Debtの単位は億円です。

2020年3月期と2021年3月期は、レバレッジレシオが比較的大きいので最大Net Debtはおそらく抵触していないでしょう。

しかしながら、2023年3月期はかなり最大Net Debtが小さくなっており約4000億円となっています。実際、財務制限条項に抵触したのかどうかはわかりませんが、結構厳しい線だったのではないかと感じました。

これを見ながら思い出したのが、Western Digitalの2023年12月期の決算で出てきたコベナンツ条項です。

財務制限条項は英語だとコベナンツと呼ばれますが、キオクシアとNANDフラッシュメモリの製造で協業しているWestern Digitalは、メモリ不況の影響を受けてEBITDAがマイナスに陥っていました。

EBITDAがマイナスになってしまうと、絶対にコベナンツを守ることができないわけです。(マイナスのEBITDAを正の数で何倍してもマイナスにしかならないからです。)

Western Digitalのコベナンツについて詳しく知りたい方は、こちらのリンク先で2023年12月期の決算について解説しています。

次に、当期純損益について見ていきます。

これは、簡単な話で2020年3月期から、2024年3月期までの決算発表の公表データを並べるとこのようになりました。(2024年3月期のデータは、4-12月の9か月のデータです。単位は全て億円です。)

2023年3月期は、当期純利益で1381億円の損失が既に確定しています。2024年3月期は、9か月間で2540億円の損失が既に発生しています。

つまり、2024年3月期で当期純利益をプラスにするためには、2024年1-3月期で2500億円近い黒字を出さないといけないわけですが、これは非常に困難でしょう。(四半期で2500億円となると、売上高に近い数字です。)

このことから、2024年3月期には2連結会計年度連続の損失がほぼ確定的な状況です。つまり、返済期限間近でほぼ確実に財務制限条項に抵触することになります。

財務制限条項に抵触した場合どうなるのかと言われると、銀行との話し合いになるんでしょう。

正直、財務制限条項に抵触するくらい財務が悪い状況で、融資を引き上げたら会社が立ち行かなくなるのは明らかなので、銀行側との条件交渉が必要になると考えられます。(規模が小さい会社であれば、即融資が引き上げられるような気はしますが、規模が規模だけに融資の引き上げには至らないと思われます。)

実は日本政策投資銀行の優先株にも償還期限がある

ここまで、キオクシアが抱える銀行からの借金について見てきました。

ややこしくなるのでここまで書きませんでしたが、実は日本政策投資銀行が出資している優先株にも償還期限(現金で返さないといけない日)があります。

優先株の償還に関しては細かく条件がついています。現実的にありそうな条件に絞ると、3つあります。

・2024/12/17が到来した場合、日本政策投資銀行は優先株の償還を請求する権利が発生する

・支配権が変わった場合

・2025/6/17が到来した場合

2024/12/17を超えると、優先株の償還を請求する権利が日本政策投資銀行に発生します。しかし、これは償還を請求する権利が発生するだけなので、請求されても文句は言えませんが請求されなければ償還する必要はありません。

2つ目の、支配権が変わった場合というのは、現在の株主の株式保有比率が3分の2以下になった場合として定義されています。(他にも、キオクシアホールディングスが東芝の連結子会社になった場合なども書かれていますが、可能性がほぼ無いので省いています。)

要は、IPOなどで株主構成が変わった場合には償還を請求する権利が日本政策投資銀行に発生するということです。

上記2つの項目は、日本政策投資銀行が償還を請求する「権利」が生じるという話なんですが、2025/6/17を迎えると別途合意しない限り優先株の償還が行われる規定になっています。

つまり、キオクシアは日本政策投資銀行が保有する優先株に関しては、交渉を行わないと2025/6/17には償還しないといけないことになります。

銀行からの借金の返済も厳しいですが、優先株の償還も控えているので、資金を確保するか借り換えさせてもらうかを行わないといけない状況が続きます。

実際問題、メモリ市況が回復したとしても、2025/6/17までに優先株の償還のための3000億円を確保するのはかなり厳しい線のように見えます。

本当に5年間で返せる計画だったのか?

ここまで、キオクシアが抱える負債である銀行からの借金と、優先株について見てきました。

全体を見て感じたのが、「東芝から売却された時に負った借金を、キオクシアは何年で返すつもりだったんだろうか?」ということです。

借り換え後の借金と優先株を足すと、約1.3兆円です。5年で1.3兆円返そうとしたら、元本だけで年間2600億円のペースで返していかないといけません。

キオクシアは、年間の売上高は1兆円から1.5兆円程度ですが、年間1兆円の売上があったとしても、年間2600億円の借金を返さないといけない場合、売上高の25%もの額が借入金の返済に充てるような形になります。

もちろん、大半は最終返済日に用意できていればいいわけですが、平均的に考えても5年で返すのはメモリの好況期が5年続いてできるかどうかのように見えます。

ただ、半導体メモリの市況を考えると、5年間好況期が続くのは考えにくいですし、今後も5年あればどこかで不況期に入ることは容易に想像できます。

そう考えると、キオクシアが負った約1.3兆円の借金は、5年経って返せなかった分は借り換えるのが前提のスキームでないと、話が成り立たないです。(5年で1.3兆円を返すという前提で話が組み立てられていたのであれば、スキーム自体がそもそも破綻してますし。)

浮き沈みの激しい半導体メモリの中でもNANDフラッシュ一本足のキオクシアに、1.3兆円もの負債が負わされていること自体も厳しい話ですが、返そうとしていても5年じゃどう考えても無理だろ・・・と心底感じてしまいました。

仮に5年で1.3兆円の借金が返せるほど儲けをキオクシアが出していたとしても、本来は借金返済ではなく自社で再投資に回すべきお金なので、どっちにしても競合他社との開発競争や設備投資競争を考えると、(キオクシアの経営と言う意味では)1.3兆円の借金を負わされた時点で勝負は決まっていたのかもしれないです。

逆に、これだけ他社との競争で不利な条件を抱えつつも、今まで持ちこたえているという意味では、技術的には色々なものを持っていることの証拠かもしれません。

まとめ

この記事では、キオクシアの借金について解説しました。

おそらく、日本語の情報であればキオクシアの借金についてこれだけ細かく解説しているサイトは他に無いと思います。新聞や雑誌の記事でも、キオクシアの借金については数千億円という数字しか出ていませんし、これだけ細かく書くのは紙面の問題で不可能でしょう。

簡単に書くつもりだったんですが、きっちり書こうとしたら長くなってしまいました。

キオクシアが5年間で借金を返しきるスキームだったのかどうかは、わからず仕舞いですがもしご存じの方がいらしたらこっそり教えていただけると嬉しいです。

おそらく、2024/6/17の銀行への借金の借り換え期限が近づくにつれ報道が増えると思いますが、報道を読み解くにしても借金の全体像と内訳を知っていれば十分なのではないかと、個人的には感じています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (1件)

[…] 2023年度の赤字局面では、これらの条項への抵触が懸念されました。しかし、実務上は「即座の返済」という極端な事態には至りませんでした。報道等によると、赤字の質や事業の継続性が考慮され、金融機関との間で条件変更等の調整が行われたとされています。(出典: trs-ch.blog)。 […]