みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、2024年1-3月期のキオクシアの決算について解説します。

2024年1-3月期の決算内容

2024年1-3月期のキオクシアの決算は、こちらのリンク先にあります。

日本語で書いてありますし、それほど量は無いので、興味がある方は読んでみてください。

結構、キオクシアの2024年度通年決算を見て、2400億円の赤字で過去最大といった表現がなされていますが、私としてはそこはあまり重要ではないと思っています。

どちらかと言うと、NANDでも市況が回復していることがうかがえるプラス方向の決算になっていると考えています。

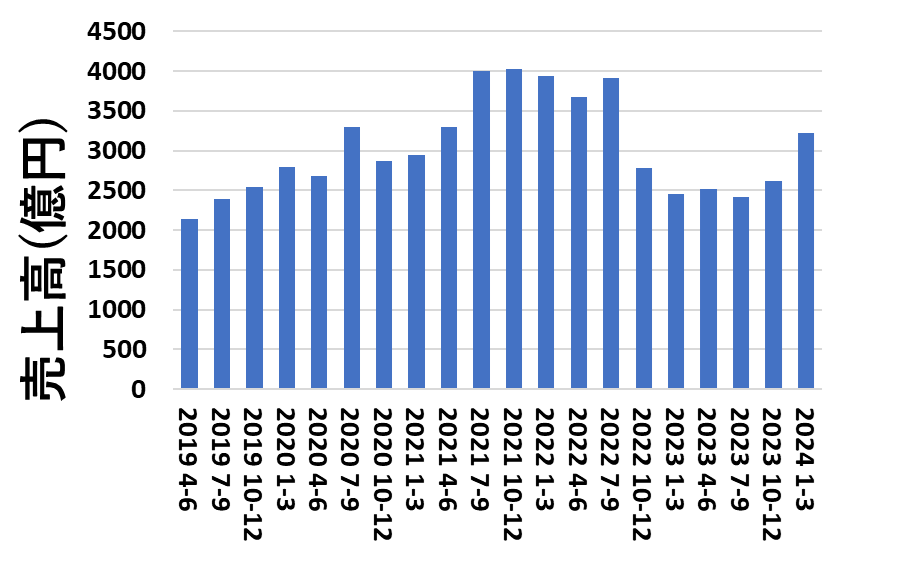

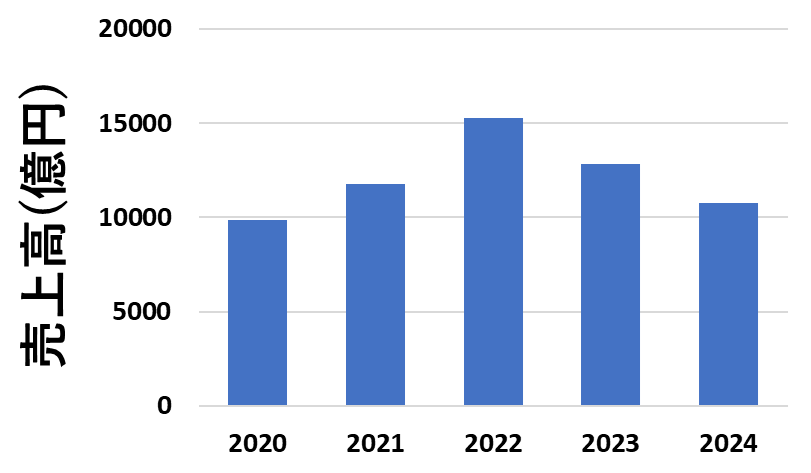

売上高

売上高を四半期ごとに図にすると、このようになりました。

四半期売上高は、3221億円と3000億円の大台を超えました。四半期売上高が3000億円を超えるのは、メモリ不況前の2022年7-9月期以来なので約2年ぶりのことです。

売上高としては、メモリ不況前に準ずるレベルまで回復したと言えるでしょう。

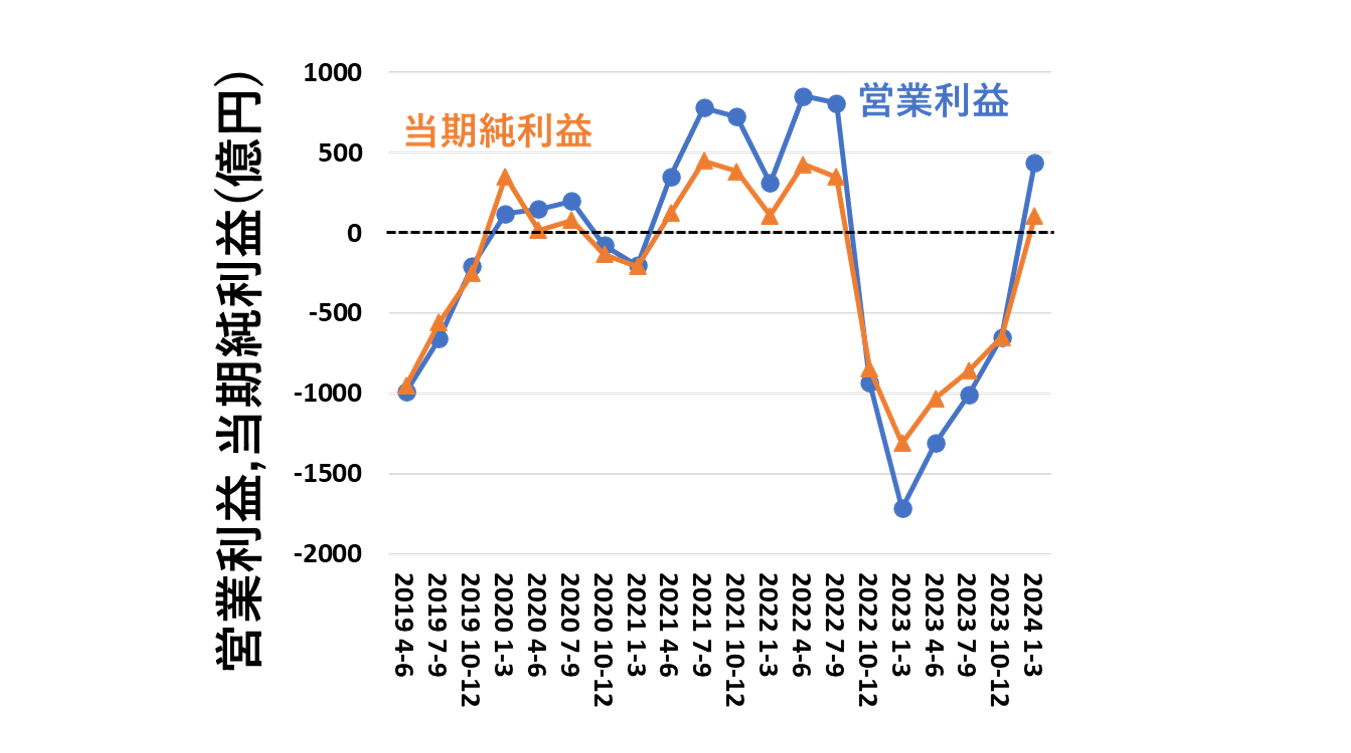

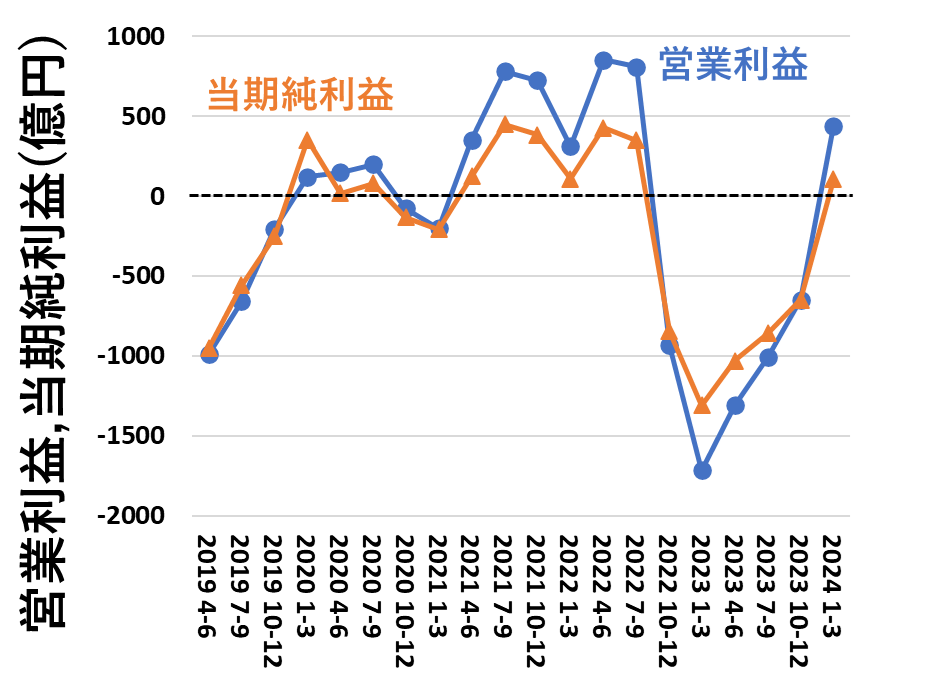

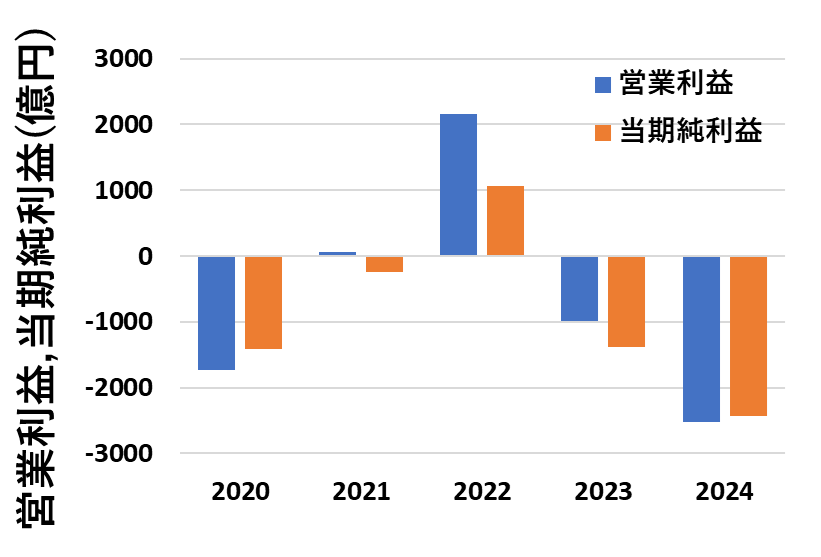

営業利益・当期純利益

次に、営業利益と当期純利益について見ていきます。こちらも、四半期ごとのデータを図にすると、このようになります。

営業利益・当期純利益ともに、黒字に転換しました。それぞれ、439億円と103億円となっています。

営業利益が黒字転換するのも、2022年7-9月期以来のことです。

図を見て頂ければわかるんですが、2022年後半からのメモリ不況の影響がすさまじく大きいことがわかります。

一時期は、四半期で1700億円近い営業赤字になっていたことを考えると、利益の面から見ても市況が回復していると言っていいでしょう。

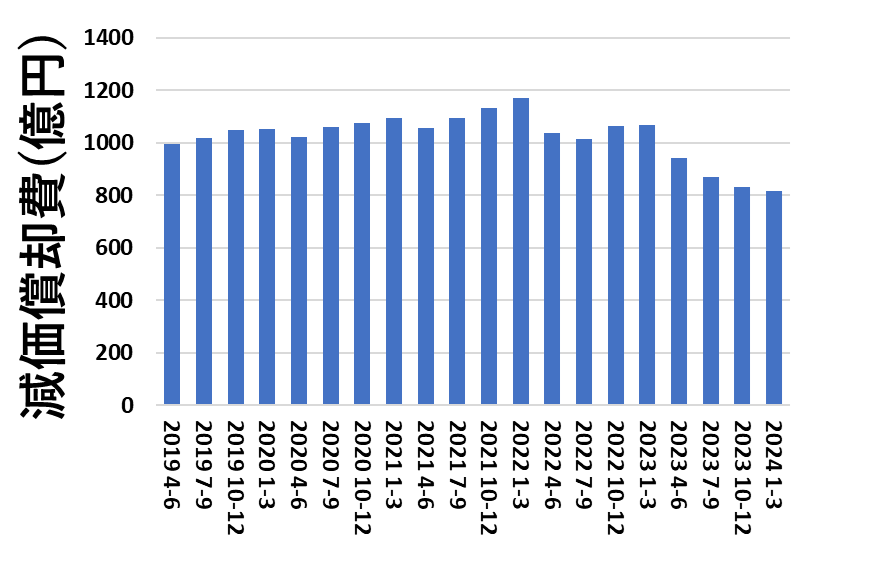

減価償却費

減価償却費および償却費についても、四半期ごとのデータを図にすると、このようになっています。

2023年後半から、減価償却費および償却費は減少傾向にあります。直近2四半期を見ると、四半期で800億円程度の計上となっています。

2022年までは、四半期で1000億円程度の償却費が発生しているので、その時と比較すると減少傾向にあります。減価償却費は、現在の投資ではなく、過去の投資も合算されているので、直近の投資が減ったから減価償却費が減っているわけではありません。

ただ、仮に四半期で1000億円程度の減価償却費が計上されていたとしても、2024年1-3月期の水準であれば、営業利益としては黒字になるレベルです。

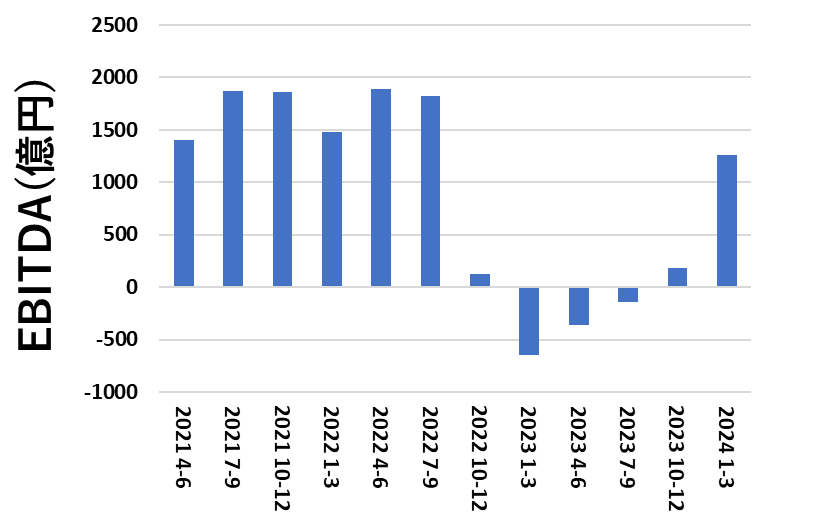

EBITDA

最後に、EBITDAを見ていきます。

EBITDAは、営業利益に減価償却費および償却費を足すことで計算されています。

減価償却費および償却費は、費用計上されますが現金支出が生じないので、営業利益に足してやってEBITDAという形で見ているわけです。

EBITDAを見るとわかりやすくて、2022年10-12月期から2023年7-9月期はマイナスとなっています。

これは、営業利益に減価償却費を足したとしても、マイナスになっていることを意味しています。つまり、減価償却のような現金支出が発生しない費用を差し引いて考えたとしても、会社からお金が出て行っていたということです。

半導体業界は、業界の特性として巨額の設備投資を続けていく必要があるので、減価償却費が大きくなります。そうすると、毎四半期巨額の減価償却費が載ってきます。

しかし、EBITDAを見ると減価償却費の影響を除いた会社の利益を見ることができます。

EBITDA自体は、2023年10-12月期からギリギリプラス転換していたので、資金の流出は止められたのではないかと考えられます。

ただ、EBITDAを見ても、借金返済がどのように行われているのかは見ることはできないので、本当は貸借対照表とキャッシュフロー計算書を見る必要があります。

しかし、キオクシアは四半期決算で国際会計基準の貸借対照表とキャッシュフロー計算書を公開していないので、細かい部分はよくわからないというのが実際のところです。

年間決算を比較

さて、2024年1-3月期の決算が出たことで、2024年3月期の通年決算を出すことができます。

売上高・営業利益・当期純利益を、2020年3月期から並べるとこのようになっています。

2024年3月期の売上高は、1兆700億円程度でした。通年の売上で比較しても、2021年3月期並みの売上高となっています。

売上高も重要ですが、営業利益と当期純利益を見てみると、少し様相が違ってきます。

2024年3月期の通年決算では、営業利益として-2527億円となりました。報道では、この数字でキオクシアが2000億円超の赤字という書き方がなされている場合が多いです。

たしかに、通年決算の数字だけを見ると、2000億円の赤字はインパクトがあります。ただ、四半期決算を見ればわかりますが、2022年後半からのメモリ不況は最悪期を脱して、市況は回復に向かっています。

このまま、NAND市況が回復すればキオクシアの業績も好転することは間違いないでしょう。ただ、NAND市況がどこまで回復するのかというのは、不透明な部分は残っています。

加えて、通年の営業利益の図を出したのにはもう一つ意味があります。それは、キオクシアが東芝から売却されてからの通算で考えると、2020年3月期から2024年3月期までの営業利益を足すとマイナスになっていることです。

次の、2025年3月期は通年でも黒字化してほしいところですが、数字だけで見るとキオクシアは長い目(5年間)で見ると利益を出せていないと言えます。

もちろん、四半期黒字の積み重ねが通年決算での黒字なので、好況が続くことを個人的には願っていますが、ここ5年くらいをトータルで見ると、NANDフラッシュは儲かっていないのは事実です。

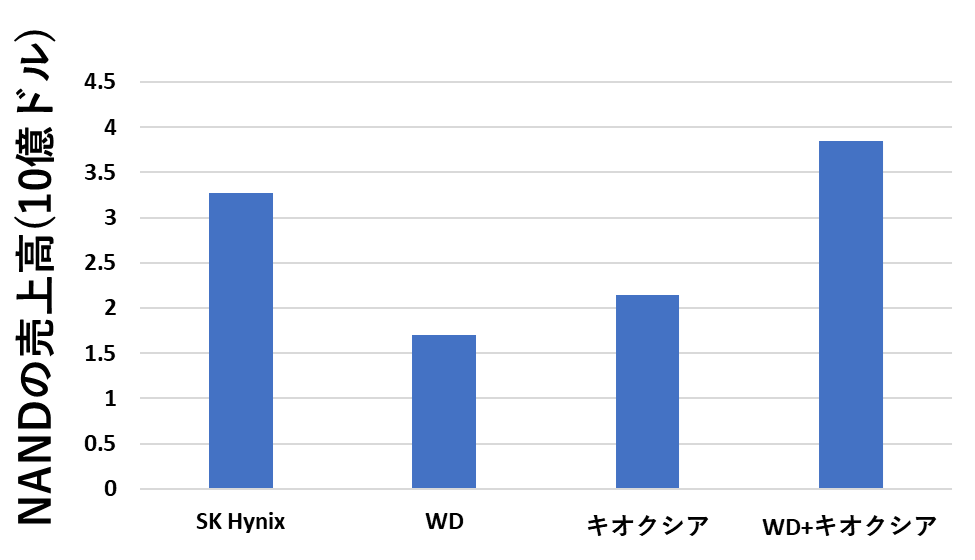

他社との比較

2024年1-3月期の決算でNANDの売上高を開示している、Western Digital・SK Hynixと売上高を比較してみます。

四半期決算の期は、3社とも同じです。各社、通貨が違いますが、今回はドル基準での比較としています。為替レートは、おおよその比較なので下記の値を使いました。

・円:1ドル=150円

・ウォン:1ドル=1330ウォン

2024年1-3月期の3社の売上高をドルベースで比較すると、SK Hynix>キオクシア>Western Digitalの順になっています。

キオクシアとWestern Digitalは、チップ製造で協業しているので、参考データとしてキオクシアとWestern Digitalの売上高を単純合算したものをWD+キオクシアとして並べています。

NANDフラッシュだけの売上で見ても、SK Hynixが他の2社よりも高いことがわかります。SK Hynixの売上は、Western Digitalとキオクシアを単純合算した売上高と同規模であることを考えると、少しずつ差が開いているように見えます。

一方で、キオクシアとWestern Digitalは、単独の売上としてはSK Hynixの後塵を拝していますが、チップ製造に関しては協業することで規模の経済を利用してコスト競争力を持っているといえます。

この図だけで、SK Hynixの方がNANDフラッシュで先行しているとは言いませんが、キオクシアとWestern Digitalの強みは、規模の経済を利用したコスト競争力だと思うので、開発競争についていけるだけの資金力が確保できれば、まだチャンスはあるのではないかと個人的には考えています。

今後の展望

最後に、今後の展望を少し書きます。

トピックは大きく3つあって、NAND市況回復の行方、新世代への設備投資、協業しているWestern DigitalのNAND部門のスピンオフです。

NAND市況回復の行方に関しては、このまま回復して売価が上がってくれるのがキオクシアからするとベストケースです。買い手からすると、値段が上がることになりますが。

ただ、NANDフラッシュは市場に参入している会社が5社あります。なので、DRAMと違って寡占市場にはなっていません。つまり、市況回復後には必ず不況期がやってくるのは間違いないでしょう。どのタイミングかは、誰にもわかりません。

好況期はいつまでも続くわけではないので、好況期に入り始めたこのタイミングで、いかに利益を積み上げられるかがキオクシアからすると鍵になると考えられます。

また、IPOを行うにしても、好況期で黒字を確保できている状況を作れないと実現が困難なので、この好況期を好機ととらえてIPOを目指していくと考えられます。逆に、この好況期を逃すとIPOは非常に難しくなります。

新世代への設備投資に関しては、キオクシア/WD連合は第8世代として218層のBiCS8の開発を2023/3/30に発表しています。他社に先駆けてCBA構造を採用しており、次世代品として立ち上げ中だと思われます。

一方で、競合であるSamsung・SK Hynixは既に300層レベル(Samsungは286層、SK Hynixは321層)の開発をしていることが公表されています。

キオクシア/WD以外の各社は、CBA構造は取り入れていないので、どこかで各社がCBA構造に移行すると考えられます。

もう一つは、TELのクライオエッチングです。これも、SamsungとSK Hynixは使っていることが記事に出ているレベルです。300層レベルの次くらいの世代からクライオエッチングが使われると考えられます。

NANDで今後近々に技術的な大きな転換点があるとすれば、CBA構造への移行とクライオエッチングの導入だと私は考えています。

キオクシア/WD連合は、CBA構造は他社に先駆けて導入しているので、今後の世代もCBA構造を取るのは自明です。問題になる可能性があるのは、クライオエッチングです。

おそらく、NANDメーカーは各社クライオエッチングの検討はしているんだと思いますが、開発を行うことと量産向けに装置を並べることでは話が違ってきます。

技術的な課題はクリアできたとしても、会社にお金が無いと量産向けに新規の装置を並べることはできません。

そう考えると、キオクシア/WDはクライオエッチングを他社が導入するタイミングで、キャッシュを確保してクライオエッチングを1世代遅れてでも導入できないと、その後の開発競争にキャッチアップしていくのが難しくなるのではないかと予測しています。

技術的にできる目途が立っていたとしても、キャッシュが無いと装置は買えません。競合であるSamsungとSK Hynixは韓国の財閥企業であり資金力は強いですから、ここが差にならなければいいなと思いつつ、現実的には資金力の差はなかなか厳しいように感じてしまいます。

Western DigitalのNAND部門のスピンオフに関しては、詳しいスケジュールはまだ公表されていませんが、スピンオフされることはほぼ確実です。

NAND部門がスピンオフされると、単純にNAND専業メーカー2社が協業しているという、少し不思議なスキームになります。

Western DigitalのNAND部門がスピンオフされるまでに、キオクシアがIPOしているかどうかも関係してきますが、合併等を含めた話が再燃してくるのではないかと予測しています。

かつ、Western DigitalはHDD部門が安定的に利益を稼いでいた面もあるので、NAND一本足になった時に従来よりも好不況の波を受けやすい経営環境になることは間違いありません。

厳しいときに2社の意思統一と設備投資を続けられればいいんですが、会社が違うということは経営者も違いますし、株主も違うので、なかなか協調的な路線で意思決定を行うのが難しくなるのではないかと個人的には感じています。

今後の展望と書きながら、イメージをつらつらと書いてきましたが、直近を考えるとキオクシアは2024/6/17が期限となっている銀行融資があります。

観測記事がぴったり止んだことから考えると、水面下で話は進んでいると思われます。2024年1-3月期の四半期決算が黒字化したことも追い風になっているでしょう。

NAND専業かつ、競合の資金力が非常に強く、巨額投資が必要な半導体メモリ業界で成長戦略を描くのは至難の業だと思いますが、借り換えを無事終えて今後の好況期にいかに利益を積み上げられるかが、今後の会社の成長につながっていくのだろうと私は考えています。

まとめ

この記事では、2024年1-3月期のキオクシアの決算について解説しました。メモリ不況以来の四半期黒字決算ということで、IPOに向けても追い風になるのではないでしょうか。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (4件)

土地の売却額はこの決算に反映されているのでしょうか??

匿名様

コメントありがとうとございます。東急三崎口です。

ヒューリックへの土地の売却額が、決算に反映されているのかは現時点ではわかりません。

営業利益の伸び率から考えると、土地売却(すなわち、固定資産売却益)が反映されていてもおかしくない感覚はありますが、はっきりとはわからなないですね。

5月末にあるであろう、決算公告を見ればヒントがあるかもしれないです。

結果的に、わかりませんと言う回答で申し訳ないですが、今後ともよろしくお願いいたします。

ありがとうございます。

続報考察お待ちしてます!

要望ですが、エルピーダ破綻時とキオクシアの置かれている状況の比較に興味あります。

匿名様

コメントありがとうとございます。東急三崎口です。

エルピーダ破綻時の詳しい状況は存じ上げていないですが、

キオクシアの置かれた状況とは少し違うのは間違いないと思います。

エルピーダの件は、調査してみます。