みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2024年10-12月期の決算を解説します。

公式発表の決算データは、こちらのページで見ることができます。

https://www.kioxia-holdings.com/ja-jp/ir/library.html

2024年12月に上場したので、開示される情報が増えました。

2024年10-12月期の決算内容

2024年10-12月期の決算内容について見ていきます。

先期より売上高は減りましたが、黒字基調となっています。

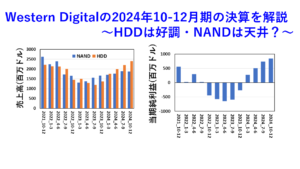

売上高

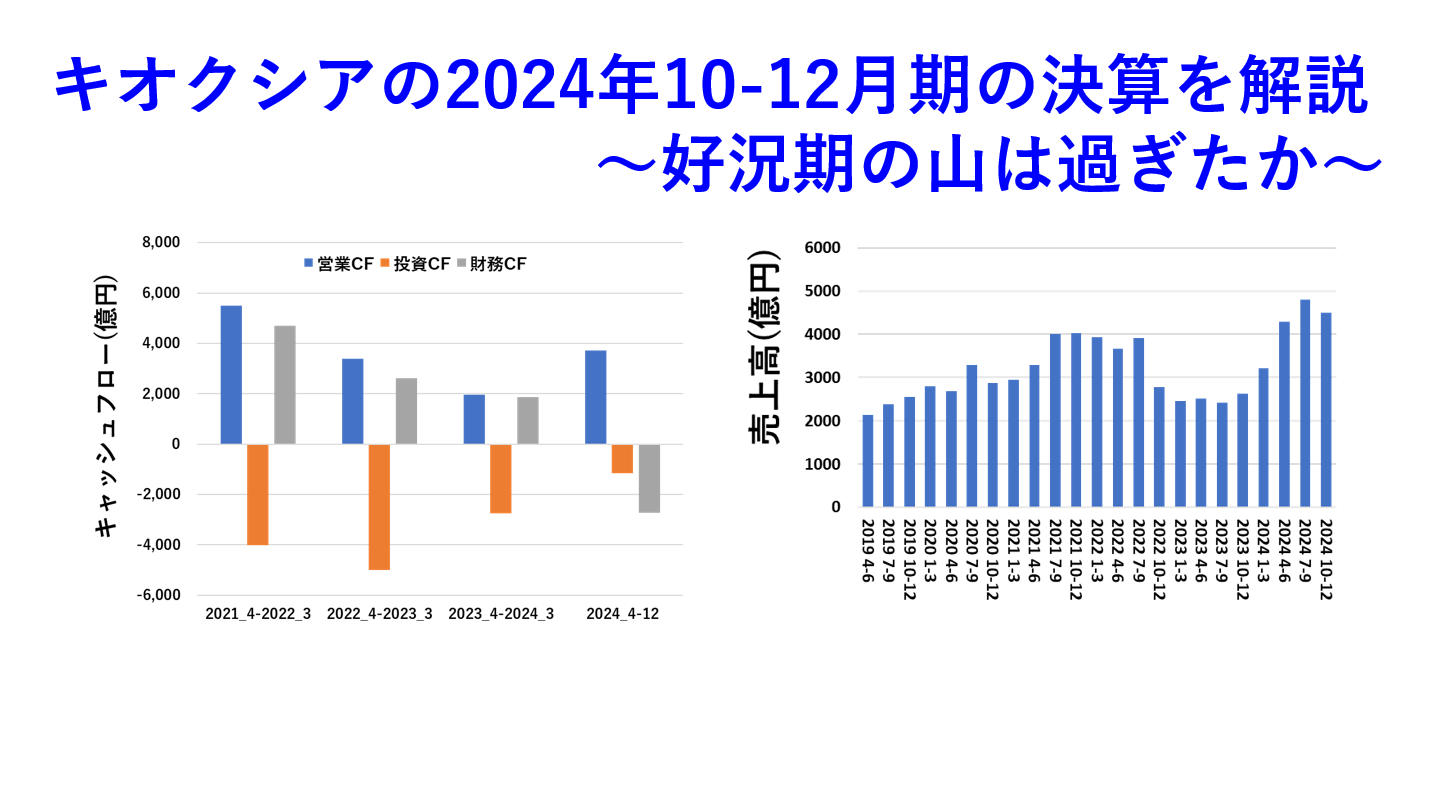

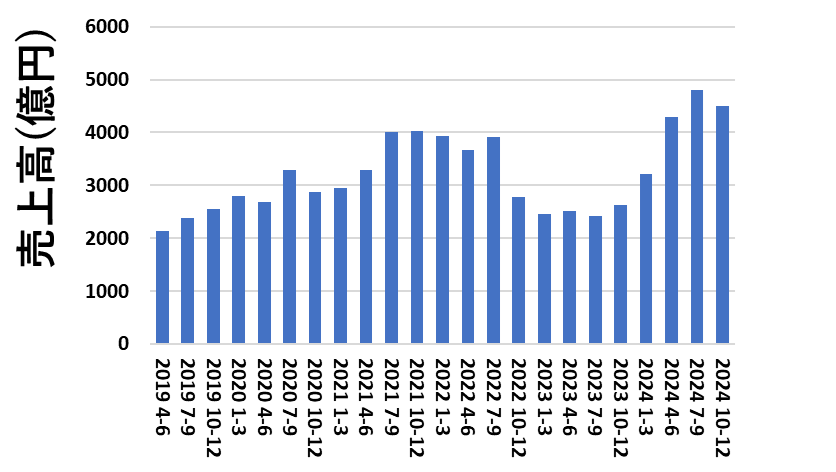

キオクシアの売上高を四半期ごとに図にすると、このようになります。

メモリ不況からの回復期に上場を果たして、初めての四半期決算発表でしたが、先期比減収となりました。

この図では、約5年分の売上高を載せていますが、全体的には上昇基調にはあるものの、半導体メモリ特有の「谷」が定期的に訪れていることがわかります。

とはいえ、2024年10-12月期の売上高は、2024年7-9月期の次に高く、好況期であることは間違いないでしょう。

利益

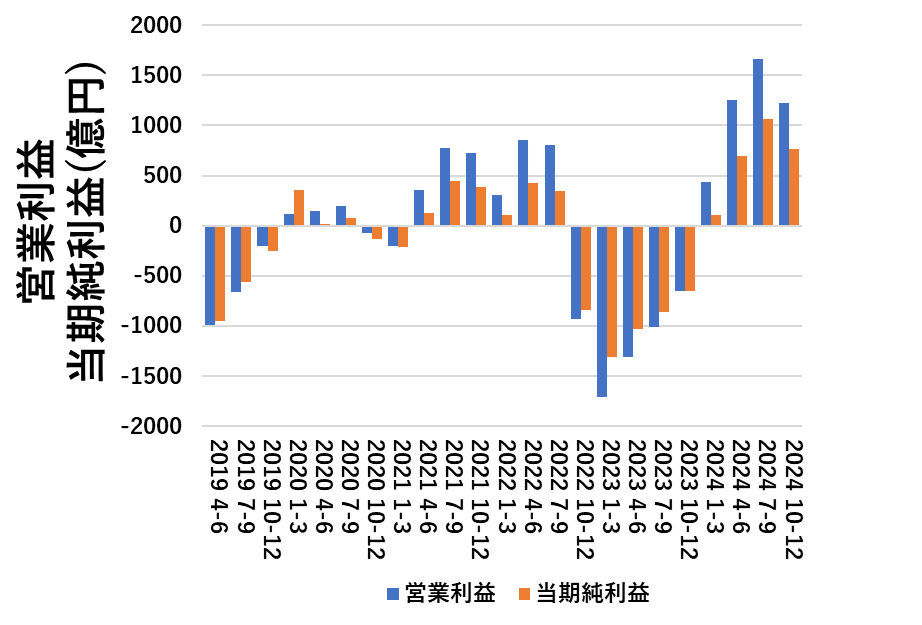

売上の次は利益について見ていきます。四半期ごとの利益を図にすると、このようになります。

※この図では、以前のデータとの継続性を保つために、IFRS基準の営業利益・当期純利益を使っています。Non-GAAPの利益とは、若干の差がありますが、トレンドを見るには問題ないと判断しております。

IFRSとNon-GAAPの差が気になる方は、公式の決算発表データを参照してください。

営業利益・当期純利益で見ると、業績の「谷」となっている部分がより見やすくなります。

営業利益で見るのが一番見やすいですが、2024年7-9月期を頂点に業績が落ち始めているのがわかります。

メモリ不況から回復後は、2024年10-12月期を含めて4四半期連続の黒字となっています。

メモリ不況以前(2022年4-6月期以前です)を見ると、キオクシアが連続で黒字となったのは、最長で6四半期でした。

このトレンドを見るに、メモリ不況期の巨額赤字からの回復幅は大きく見えますが、NAND市況は次第に不況へと転じる可能性が高いように見えます。

2025年1-3月期までは、ギリギリ黒字になるように見えますが、その先は全然見えないです。

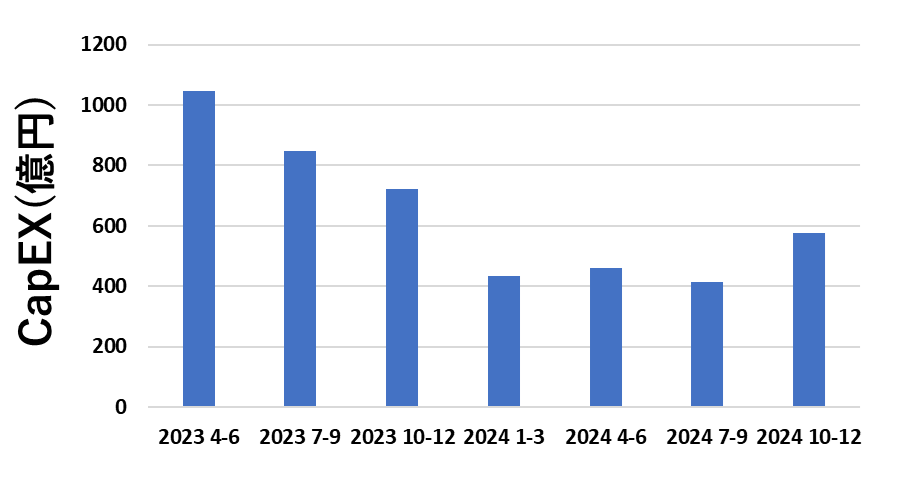

EBITDA・CapEX

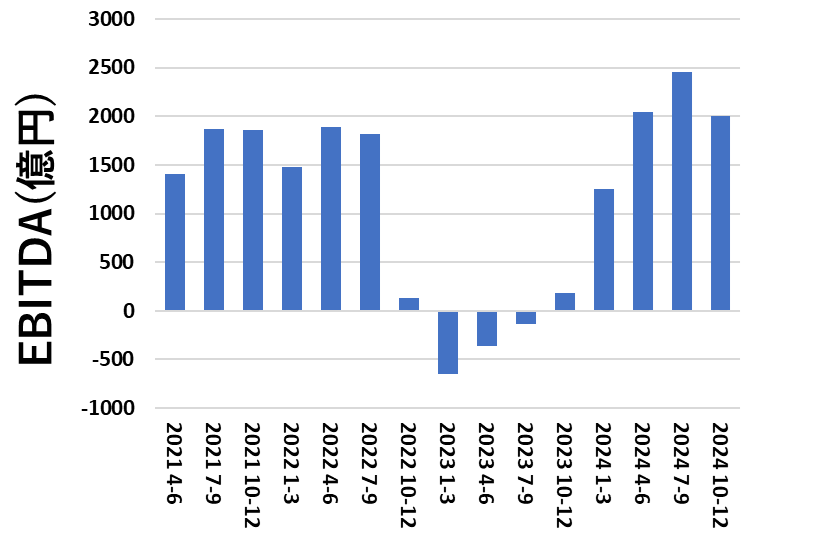

今期から、四半期ごとのCapEXも公開されるようになったので、EBITDAとCapEXを四半期ごとに図にしています。

EBITDAは、おおよそ営業利益に減価償却費を足して計算されます。トレンドとしては、営業利益とほとんど同じです。

減価償却費が、毎期あまり変わらない額計上されているので、このようになります。

EBITDAはプラスであることがほとんどなので、(半導体デバイスメーカーは減価償却費が大きいので)メモリ不況期に、EBITDAすらマイナスだったときは、非常に厳しかったことがよくわかります。

営業利益に減価償却費を足してもマイナスになるとは、どれだけ営業赤字が大きかったんだという話です。

CapEXは、期間は短いですがここ1年半のデータが開示されていました。

CapEXは、有形固定資産と無形資産の取得に係る費用が計上されているようです。

このCapEXのトレンドは気になります。メモリ不況期に右肩下がりで減っていき、低位安定(四半期で400億円程度)となったあと、2024年10-12月期でも600億円程度にとどまっています。

四半期で400-600億円のCapEXは、絶対額としては大きいですが、2023年4-6月期が1000億円以上あったのを考えると、減っていると考えるのが妥当です。

利益のトレンドを見るに、2025年はこの好況が続くとは限らない中で、CapEXが増えていないということは、先行投資がかなり絞られているのではなかろうかと感じてしまいます。

会社からキャッシュが出て行っている時は、キャッシュの出を抑える必要がありますが、各社が技術開発競争している中、自社だけ設備投資に回せるお金がないというのは、競争のうえで不利になる一因です。

今後も四半期ごとにCapEXは開示されるはずなので、注視していきたいと思います。

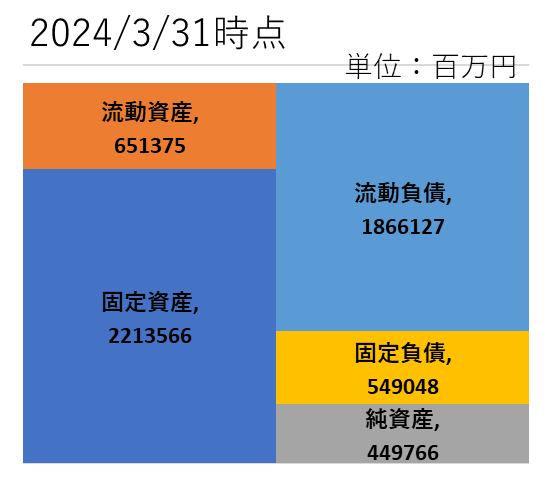

貸借対照表

上場したので決算短信が開示されるようになりました。四半期ごとの貸借対照表も開示されます。

2024/12/31時点の貸借対照表を図にすると、このようになります。

相変わらず負債は大きいですが、メモリ不況期よりは改善したようです。自己資本比率は23.7%でした。

自己資本比率を計算すると、20%台前半なんですが、これでも十分改善したように見えてしまうのです。

一番厳しかったであろう、2024/3/31時点の貸借対照表がこうなっていたので、好況期に入って財務自体は多少改善したのではないでしょうか。

負債の一定の割合を占める、銀行からのタームローンと日本政策投資銀行からの優先株ですが、銀行からのタームローンはある程度返済しているようです。優先株は利払いだけ行って、元本はそのまま残っているようです。

銀行からのローンに関しては、上場後も一定の財務制限条項がついています。

直近で大変そうに見えるのは、連結デットエクイティレシオです。2025年3月期の第4四半期で130%がラインとなっています。

上場時の財務を見ると、130%に留めるのは難しそうに見ていましたが、2024年10-12月期では134%でした。

連結デットエクイティレシオを守れそうな水準まで利益が稼げているというのは、正直驚きでした。

(財務制限条項を重視したのではないか、ということはキャッシュフローにも見えていきます。)

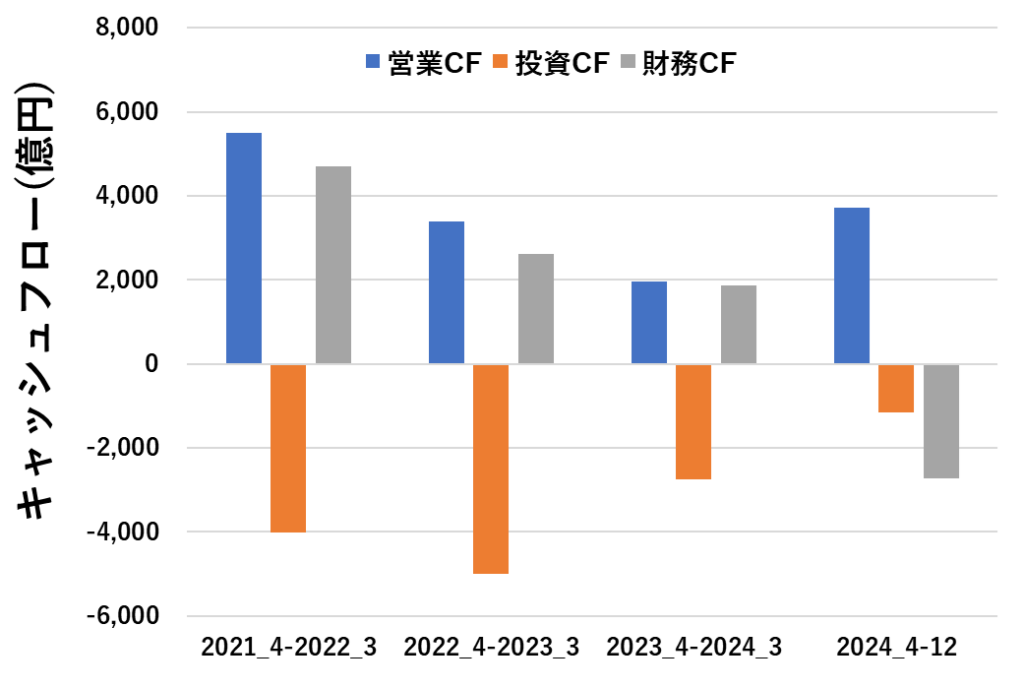

キャッシュフロー

キャッシュフロー計算書も開示されているので、直近4年分のキャッシュフローを図にすると、このようになります。

2024年分は9か月分のデータです。他は年間のキャッシュフローとなっています。

顕著なのは、営業キャッシュフローがメモリ不況で減少していたところです。

2024年4-12月期は、営業キャッシュフローが改善していて、かつ投資キャッシュフローが減っているのでフリーキャッシュフローがプラスになっています。(他の年は全てマイナスでした。)

かつ、2024年4-12月期で特徴的なのは、財務キャッシュフローがマイナスになっていることです。

キャッシュフロー計算書によると、短期借入金を1264億円、長期借入金を2027億円それぞれ返しているので、財務キャッシュフローが3000億円近いマイナスになっています。

キャッシュフローを見ると、投資キャッシュフローが1000億円程度のマイナスにもかかわらず、財務キャッシュフローが3000億円近いマイナスですから、負債を返すことに注力していたということがよくわかります。

本当は、財務キャッシュフローとして借金返済に充てた3000億円を自社の投資のために使えるのが理想的ですが、負っている負債の額を考えるに、稼げているうちに返済しておかないといけないという判断なんでしょう。

LBOで巨額の負債を負っているので、自社が成長のために使うべき資金が負債の返済に回るのは致し方ないですが、個人的に本来はキオクシアの設備投資・研究開発費に回るはずだったお金が負債の返済に使われているのは残念です。

捉え方にもよりますが、時間差で東芝にお金を渡したのとあまり変わらないので、不思議な感覚になります。

NANDの好況期は山を過ぎたか

さて、損益計算書・貸借対照表・キャッシュフロー計算書をもとに、キオクシアの決算を見てきました。

損益を見ると、NANDはメモリ不況から回復しましたが、好況期の山は過ぎたように見えます。

一方で、好況期の恩恵を享受しながら、財務体質を改善して投資を減らしながら負債を減らしていっていることがわかります。

NANDフラッシュはベンダーが多いので、先期・今期のような好況期がいつまでも続くわけではありません。

残念ながら、そのうち不況期がやってくるのはほぼ間違いないと思います。

この好況期に積み上げた利益で、次に来たる不況期をしのいでほしいと個人的には思っています。

まとめ

この記事では、キオクシアの2024年10-12月期の決算について解説しました。

メモリメーカーの決算発表のトリでしたが、NANDは好況期の山を過ぎたことがよくわかる内容でした。

他社も、NANDは売上高が減少に転じていたので、市況としては悪い方向に向かっていると思われます。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

2024/5時点で、キオクシアについて詳しく書いた本も出しているので、興味がある方は読んでみてください。

過去のキオクシアの四半期業績も記事しています。

半導体メモリメーカーの四半期業績についても、各社記事を書いています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント