みなさんこんにちは、このブログを書いている東急三崎口です。

久しぶりの更新となりましたが、この記事ではSK Hynixの2025年1-3月期決算について書いていきます。

公式の決算発表資料は、こちらのリンク先から見ることができます。

https://www.skhynix.com/ir/UI-FR-IR01

前の期である2024年10-12月期の決算は、こちらの記事で解説しています。

売上と利益の推移

まず、売上と利益の推移を見ていきます。

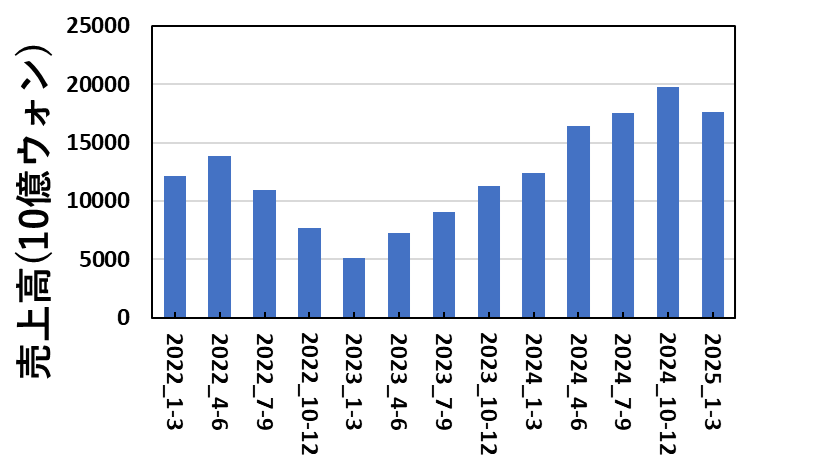

全社売上高

SK Hynixの全社売上高を四半期ごとに図にすると、このようになります。

メモリ不況から売上高の回復が続いていましたが、今期は先期比で減収となりました。

先期比で減収といっても、売上高は高い水準を保っています。この減収がすぐに、メモリの不況期への転換点だとは感じない程度の減収です。

逆に、メモリ不況後の約2年間の売上高の伸びが驚異的だったともいえるでしょう。

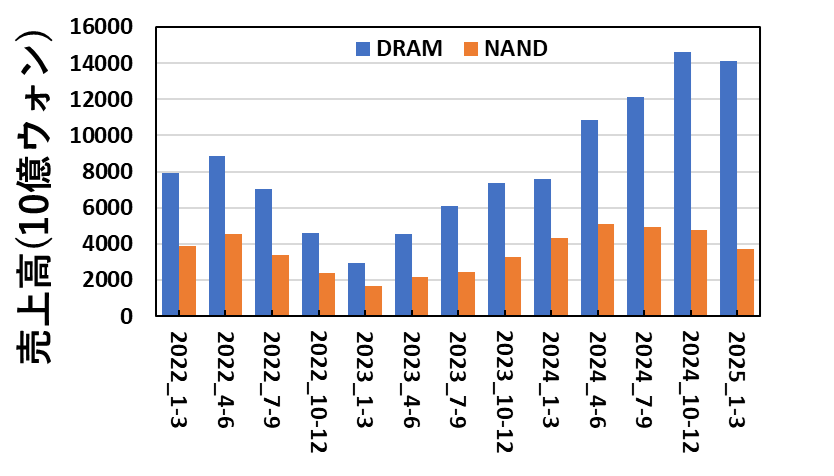

メモリ別売上高

SK Hynixは、DRAM・NAND別の売上高も公表しているので、四半期ごとに図にするとこのようになります。

SK Hynixは、DRAMが売上高の大半を占めるので、DRAMの売上高の減少が、そのまま全社の売上高の減少に直結していることがわかります。

とはいえ、先期比でDRAMの売上高が減少したと言っても、相変わらず高い水準を保っています。

メモリ不況期や、メモリ不況期直前の売上高と比較しても明らかです。

DRAMだけ見れば、不況期直前のおよそ2倍の売上高になっていることを考えても、生成AI向けの需要によるHBMの影響の大きさがうかがえます。

一方、NANDは3四半期連続で減収傾向となっています。

メモリ不況期ほどの落ち込みはありませんが、減収傾向が続いているのを考えると、あまり良い調子とは言えないでしょう。

メモリ不況後、DRAMとNANDのトレンドが明確に分かれたように見えます。

生成AI向けの需要の恩恵を受けているHBMやハイエンドDRAMに対して、NANDはどうしても伸びが見えづらいです。

DRAMとNANDのトレンドの違いの影響もあり、SK HynixのDRAMとNANDの売上高比率が、DRAM:NAND=8:2レベルになっていました。

従来は7:3くらいが相場だったので、いかにDRAMが伸びていて、NANDが伸びていないのかがよくわかります。

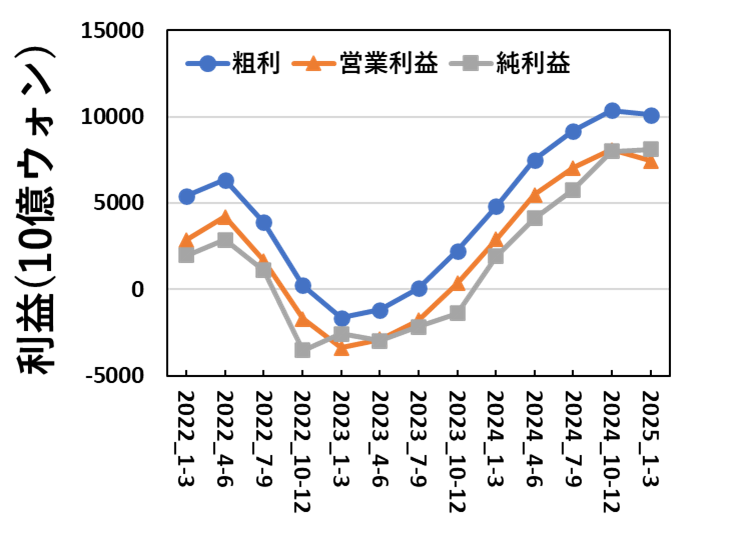

利益

四半期ごとの、粗利・営業利益・純利益について図にするとこのようになります。

売上高に関しては先期比減収となりましたが、当期純利益は8四半期連続の増益となったことが、決算資料の中で強調されていました。

今後、DRAMの需要がどうなるかを正確に予測することはできないので、一時的な減収で伸びが続くのか、一度減収が続く時期に入るのかはわかりませんが、しばらくは赤字に転落するレベルの状況にはならないように見えます。

営業利益、当期純利益は粗利に連動する形になっているので(半導体メモリ業界が固定費産業だからですが)、メモリ不況期後にかなり稼いでいるのは確かです。

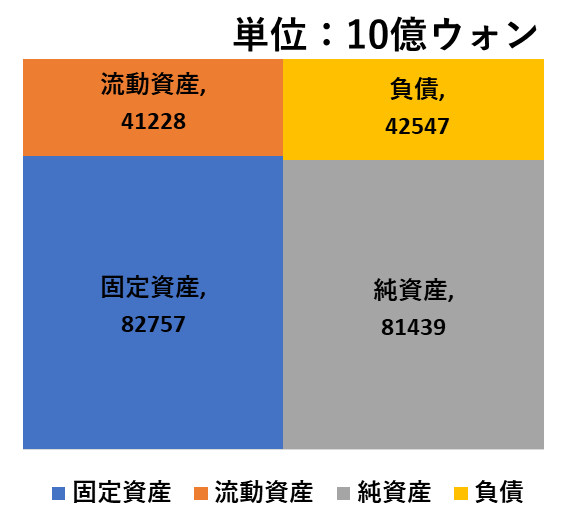

貸借対照表

次に、2025/3/31時点の貸借対照表を図にしています。

貸借対照表を見て、少し驚きました。DRAMの好況で、莫大な利益が出続けているので、純資産がはっきりと増えていることがうかがえます。

自己資本比率を計算すると、65.7%でした。

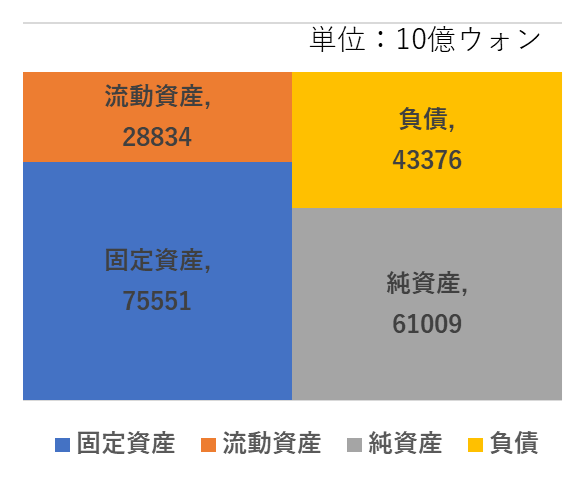

比較のために、2023/3/31時点の貸借対照表を見ると、このようになっています。

DRAMの好況を受けて、着実に会社の財務を改善させているのがよくわかります。

好況期に稼いだ利益で、財務を良くして投資に回すサイクルを着実に実行しているのでしょう。

昔のSamsungもそうですが、稼いだお金で財務を良くしながら未来への投資に充てられると、将来稼げる利益も結果的に増え、会社が強くなるのでプラスのサイクルが回っているといえます。(本当にすごい)

Hynixの今後の展望

最後に、決算発表資料の中で触れられていた内容を簡単に見てみます。

全体に関しては、米国の関税等で不確実性は以前より増していますが、着実な需要の増加に合わせてメモリを製造していく方向性は変わらないようです。

用途としては、PC・スマホ・サーバーがありますが、サーバー向けの需要が強いようです。

PCもWindows10の買い替え需要もありそうですが、PCにわざわざHBMを積むかと言われると、相当良いグラボを買う人くらいでしょうから、劇的な需要増にはつながらないように見えます。

スマホも、一定の買い替えサイクルや、オンデバイスAI搭載端末なども出ていますが、サーバーと比べると強くは無い需要に見えます。

私たち自身のことを考えてみても、オンデバイスAIが付いたからといって、スマホをわざわざ買い替えるかと言われると、それほどのインパクトは無いでしょう。(少なくとも私は買い替えないです。)

NANDに関しては、扱いが年々薄くなっているように感じますが、エンタープライズ向けSSDの需要増に対して供給していく形になるようです。

(個人的には、SK Hynixの中のNANDの扱いが軽くなっているように感じて少し悲しいですが、HBMをはじめとしたDRAMの方が圧倒的に稼げるでしょうから、会社の判断としては当然のことだとも思います。)

工場等に関しては、清洲のM15X棟が2025年度の4Q(2025年10-12月期)に開く予定です。また、龍仁の第一工場が2027年度のQ2に操業開始予定です。

龍仁の工場が建って生産開始する頃に、DRAMの需要がどうなっているかはわかりませんが、利川・清洲・無錫に続く工場としてSK Hynixの主力工場になっていくものだと思われます。

ここまで見ていて、SK HynixのNAND事業の位置づけはどこにあるのだろうか?と思ってしまいました。

Intelから買ったSolidigmもスピンオフされる予定ですし、NAND市場は参入しているメーカーが多いので、それほど儲からない割に設備投資が大きいので、うまみはあまりないのではなかろうかと感じます。

NANDから撤退することは無いでしょうが、どれだけ投資が行われるのかはよくわからないように感じます。

まとめ

この記事では、SK Hynixの2025年1-3月期の決算について解説しました。

7四半期連続の増収は止まりましたが、先期比減収といっても、売上高は高い水準を保っています。

いつまでAI需要が続くかはわかりませんが、近々にDRAMの売上が急減するような兆候は感じられませんでした。むしろ、減収が続いているNANDの市況の方が心配になるくらいです。

メモリメーカーの決算発表が続くので、他社の傾向も踏まえて、メモリ市況を見ていくことにします。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント