みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、日経新聞から出たキオクシアの借り換え報道から見えてくるものを読み解いていきます。

キオクシアの借り換え報道は、読売新聞が2024/6/11に出して他社も追随して記事にしていましたが、今回の日経の記事は少し踏み込んだ内容になっています。

既出の報道との違い

キオクシアに関しての借り換えの報道は、2024/6/11に読売新聞から出ました。

https://www.yomiuri.co.jp/economy/20240610-OYT1T50242

この時の報道は、借り換えが最大9000億円で新規の融資枠が1000億円という内容でした。

2024/6/16に日経新聞から出た記事では、少し踏み込んだ書き方がなされています。

https://www.nikkei.com/article/DGXZQOUC14DCK0U4A610C2000000/?type=my#AAAUAgAAMA

銀行団が借り換えに応じたのは5400億円で、新規融資枠は2100億円となっています。

6/11の報道と比べて、借り換え額が5400億円に減っていて、新規融資枠は2100億円に増えています。

おそらく、読売新聞の記事は金融機関がソースであり、日経新聞の記事はキオクシア側がソースなのではないかと考えられます。

理由としては、6/11の報道は「銀行団が借り換えを認めるコミットメントレータを出す見込み」という内容ですが、6/16の報道は「キオクシアが減産解除+借り換えと新規融資」という書き方になっているからです。

借り換え枠と新規融資枠

借り換えの枠が最大9000億円なのと、具体的に5400億円と出るのでは大きく違いがあります。

最大9000億円の数字の出どころは、5年前に融資されたトータル約9000億円の融資の数字でしょう。ここから、キオクシア側がどれだけ返済して、借り換え段階での残高がいくらになっているのかは、キオクシアの中の人と金融機関しかわかりません。

5400億円まで負債が減らせているのであれば、9000億円が残っている状況よりは改善されているんだろうと考えられます。

借り換えの5400億円が妥当かどうかは、BSを見比べてみたらそんなに大きくずれていないような気もしてきました。

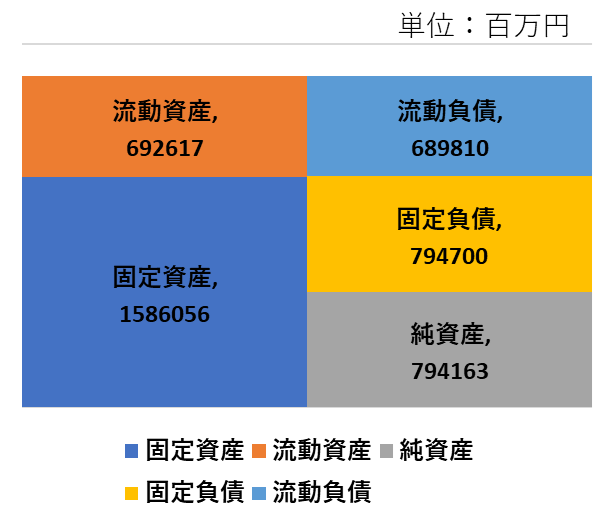

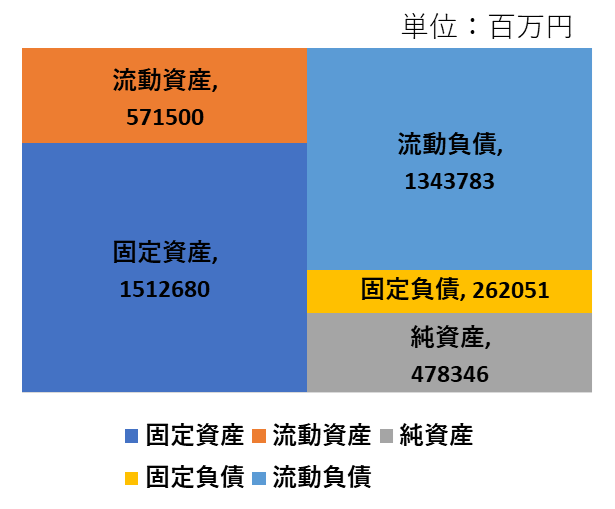

日本会計基準のキオクシアのBSを2023/3/31と2024/3/31とで比べると、このようになります。

2023/3/31時点

2024/3/31時点

ざっくり見ると、流動負債の増加分が6月期限の融資だとみなせて、差分が6500億円程度になります。

そうすると、2019年に銀行から借りた融資の借り換え分が5400億円だったとしても、それほど不思議ではないことがわかります。(私もBSの比較はしていましたが、5400億円まで減っているとは思っていませんでした。)

これで、5400億円を固定負債に押し戻した形になるので、運転資金としての新規融資2100億円と合わせて、当座の資金繰りは目処が立っているのではないかと考えられます。

業績改善とIPOの方針で融資借り換え

借り換えをするにしても、借り換えた融資をどうやって返していくのかという方向性が示せないといけません。

日経新聞の報道以外でも出ていますが、キオクシアはIPOを目指すようです。

IPOするにしても、赤字の状況では困難なので(グロース市場で赤字上場のケースもありますが、キオクシアクラスの会社だとプライム市場への上場を目指すでしょうから、赤字上場は困難です)、NAND市況が回復しつつある状況下で黒字を維持して上場を狙うのでしょう。

IPOできれば、複雑な株主構成とファンドのイグジットはある程度達成できるので、非上場でファンドと東芝が大半の株式を握っている現状の状況よりは経営の自由度は上がるでしょう。

キオクシアから見ると、6月期限の融資の借り換えを行うことが最優先だったでしょうから、ひと段落ついたのではないかと思われます。

5年間でどのくらい返せたのか?

5年間でどの程度借金が返せたのかを考えてみます。

当初の融資額が約9000億円で、借り換えの残高が5400億円ですから、5年間で3600億円返した計算になります。

平均すると、年間720億円ずつ返している計算になります。これだけでも相当な額ですが、このペースで返していると、利子を無視して7.5年かかる計算になります。

メモリ市況は上下が激しいので、どうなるかは予測できませんが、メモリ不況が近々に再来しなければ、なんとか返せないわけでは無い額になっていると思います。

ただ、メモリ不況がやってくると、莫大な赤字を出すのが半導体メモリ業界なので、予断を許しませんが。

減産解除は吉と出るか

日経の記事で新出だったのが、キオクシアが減産解除したという内容です。

2022年10月からメモリ市況の悪化を受けて減産を行っていましたが、6月から稼働率を100%に戻したようです。

キオクシアはWDとのJVでNANDフラッシュメモリの製造を行っているので、キオクシアが減産を解除したということはWDも減産を解除したことになります。

Trendforceなどの予測だと、NANDフラッシュの価格は上昇傾向なので、減産を解除してもいいと判断したのかもしれません。

実際のところ、減産するということは工場の装置および設備を遊ばせていることになるので、本来は工場の稼働率は早期に100%にするのが望ましいです。ですが、増産して価格が下落しても仕方がないので、6月まで稼働率100%にするのはやめていたということでしょう。

NANDフラッシュは、DRAMと比べて生成AIの特需の恩恵を受けられておらず、需要が伸びているのもエンタープライズSSDです。

キオクシア/WDはエンタープライズ向けSSDのシェアが他社より低いので、生成AI向けの特需はあまり受けていないでしょう。

NANDフラッシュ全体の需要が持ち上がってくれば、製造キャパが大きいのである程度業績は回復するでしょうが、短期的にはNANDの需要が増える具体的な方向性が見えてないので、どこまで市況が戻るのかは読めないところです。

キオクシア/WDとしては、増産したが故にまた価格が下落することだけは避けたいでしょうから、受注等から価格は下落しないと判断したということでしょう。

ただ、NANDフラッシュはSamsungが30%近いシェアを持っており、キオクシア/WDの一人勝ち状態にはさせないでしょうから、今後の価格動向は要注意だと思っています。

ワーストケースは、NAND各社が増産した結果、需要を超える供給になり再度価格が下落することなので、そうならないことを祈っています。(消費者からすれば、NAND価格が落ちたときはストレージの買い時ではあるんですが。)

今後の方向性

キオクシアの話に戻ると、6月期限の借り換えができたので、次の焦点はIPOに移るでしょう。

IPOするには、黒字を継続することが重要です。また、NAND市況が上向いている時でないと、市場から資金を調達するのは困難なので、NAND市況が底を抜けた2024年中くらいがターゲットになるのではないかと考えられます。

IPOの時期についても、様子見になります。WDのNAND部門のスピンオフも2024年に行われるので、そことの兼ね合いもあるでしょうから継続して見ていきます。

まとめ

この記事では、日経新聞から出たキオクシアの借り換え報道について簡単に解説しました。

借り換えがひと段落したので、次はIPOにフォーカスが移っていくと私は考えています。NAND市況が落ちないうちに、市場から資金を調達できるかどうかが、鍵になるでしょう。

内容が間違っている部分がある場合も、ご連絡いただけると嬉しいです。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント