みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、先日キオクシアからプレスリリースがあった、日本政策投資銀行の優先株の借り換えについて、借り換られたことの意味合いを簡単に解説します。

キオクシアからの公式リリースはこちらです。

https://www.kioxia-holdings.com/ja-jp/news/2024/20240719-1.html

日本政策投資銀行が優先株で出資した経緯

そもそも、日本政策投資銀行がキオクシアに対して優先株で出資した経緯を簡単に解説します。

当初は出資していなかった

日本政策投資銀行は、最初からキオクシアの優先株を持っていたわけではありません。

キオクシアはもともと東芝の半導体メモリ部門で、東芝が債務超過になったことでベインキャピタルを中心とした日米韓コンソーシアムに2兆円で売却されました。売却されたのが、2018年の6月です。もう6年前の話です。

東芝から買い取るための2兆円を集めるときに、出資と借金と優先株で資金をまかないました。

当初、優先株はApple Japan等から優先株の形で出資を受けていましたが、年利6-7%程度が掛かっており、金利負担が重い内容でした。

そこで、金利負担を下げるために、Apple Japan等からの優先株を銀行融資と別の優先株で借り換えることにします。

高利の優先株の借り換え策

高利の優先株を借り換える形で資金調達したのが、銀行融資と日本政策投資銀行の優先株です。

銀行融資の利子は2-3%程度、日本政策投資銀行の優先株は3-4%程度の年利なので、当初の優先株よりは利率が下がっています。

日本政策投資銀行の優先株へと借り換えを行ったのが、2019年6月のことです。

期限の5年半が近づいていた

優先株は、普通の株式とは違って議決権はありません。その代わりに、年率3-4%の利率がついていて、一定期間が到達すると現金での償還が必要になります。

2019年6月に借り換えた優先株は、条件が複雑で一言で表現できないんですが、最大でも2025年6月に日本政策投資銀行が現金で償還することを求めることができることになっていました。

日本政策投資銀行の優先株は3000億円あるので、何もしなければ3000億円の現金を調達したうえで日本政策投資銀行に返さないといけなかったわけです。

優先株借り換えの意味合い

ここからは、日本政策投資銀行の優先株を借り換える形で、償還期限を伸ばせたことの意味合いについて解説します。

民間銀行が借り換えに応じたのに日本政策投資銀行が借り換えないのは道理に合わない

2024/6/17付で、キオクシアは銀行からの借入金の借り換えを行いました。この借入は、2019/6/17に日本政策投資銀行の優先株の出資を受けたときに同時に行われたものです。

借入金の期限は融資から5年間となっていましたが、借り換えることができました。公式プレスは下記リンク先です。

https://www.kioxia-holdings.com/ja-jp/news/2024/20240617-1.html

融資元はメガバンク3行で、5400億円の借り換え+2100億円の追加融資枠となっています。

日本政策投資銀行は株式会社ですが、財務大臣が100%の株式を保有している特殊会社です。

民間のメガバンクが借り換えを行ったのに、政府系金融機関である日本政策投資銀行が優先株の借り換えを行わないのは道理が合わないでしょう。

民間の金融機関がリスクを勘案して融資の借り換えを行ったのに、国が株式を保有している事実上の政府系金融機関が借り換えを行わず会社が資金繰りに窮するのは、避けるべき方向性です。(前例が皆無とは言いませんが。)

つまり、民間の金融機関からの融資の借り換えが行われた時点で、日本政策投資銀行の優先株の借り換えは既定路線だったと言えます。

借金返済を先延ばしにできた

結果的に、キオクシアは民間金融機関からの融資5400億円と日本政策投資銀行の優先株3000億円の合計8400億円の借金の返済を先延ばしにできたと言えるでしょう。

2019年6月に借りた総額よりは減っていますが、それでもトータル8400億円の借金があるのは、なかなか多いですね。

年間の売上高が1兆円前後だと考えると、年間売上と借金が同等レベルであることになります。

とはいえ、8400億円の借金返済を先延ばしにできたのは、キオクシアとしては一定の価値があったのではないかと思われます。

当座の資金繰りに一定のメド

8400億円の返済期限がいつなのかは明示されていませんが、仮に前回と同じ5年だと考えると、利払いを無視した年平均で1700億円の返済になります。

かつ、元本の額が大きいので年利3%だとしても、年間200億円近い利払いが発生します。

半導体メモリ業界は、好況期と不況期を繰り返すので、不況期でも年間200億円も利払いをしないといけないのは、間違いなく痛手でしょう。

とはいえ、メモリ不況が直撃して業績が赤字続きだった2023年よりは資金繰りは楽になっていると思われます。

かつ、5年程度大きな借金の返済期限が来ないと考えると、当座の資金繰りには一定のメドがついたと言えます。

IPO後にどうなるかは契約書次第

キオクシアは、借入金と優先株の借り換えによって借金の返済期限を延ばすことで当座の資金繰りのメドが立ったことは先ほど書いたとおりです。

日本政策投資銀行の優先株で、借り換え前の条件(キオクシアの2020年のIPO目論見書より)には1つ気になる項目があるので紹介します。

優先株には、金銭を対価とする取得請求権という項目があります。つまり、一定の条件を満たすと優先株を全額現金で償還することを日本政策投資銀行が求めることができる条件です。

この条件の中に、「支配権の変更」の項目があります。

支配権の変更の内容は、5つあります。細かいですが列挙します。

1.ベインキャピタル・東芝・HOYAの保有株式がキオクシアホールディングスの発行済み株式の2/3以下となった場合

2.ベインキャピタルの保有株式が1/3以下になった場合

3.キオクシアホールディングスがキオクシアの株式の全てを保有しなくなった場合

4.東芝の連結子会社となった場合

5.ベインキャピタルが取締役会を構成する取締役の過半数を指名する権利を失った場合

3と4が起こる可能性は非常に低いので、今回は考えません。

1、2、5は、キオクシアがIPOを行うと現実味を帯びてくる条件です。

最終的に、ベインキャピタルはキオクシアの株式を売却するのは明らかです。莫大な金額になるので、段階的に売却していくことになると思われますが、キオクシアがIPOを行ったあとは売却していくことになります。

1、2、5のどれが一番最初に来るかは状況次第ですが、ゆくゆくはベインキャピタルや東芝の株式保有比率が減っていき、優先株を償還しないといけないタイミングが来る可能性はあります。

借り換え後の優先株の規定がどうなっているのかは現時点では見ることができませんが、キオクシアが再度IPOを目指すのであれば、IPO目論見書に必ず書かれる項目でしょうから、その時に改めて確認することにします。

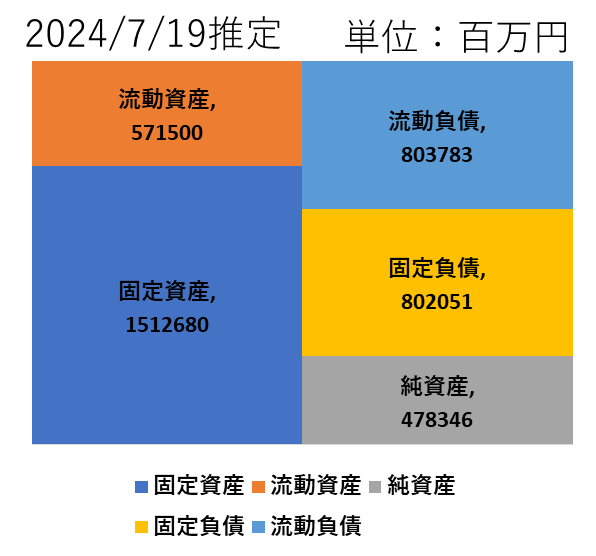

融資と優先株の借り換え後のBSを予測

最後に、銀行からの融資と日本政策投資銀行の優先株の借り換え後のキオクシアのBSを推定してみます。

結論だけ言うと、銀行からの融資は流動負債から固定負債に移動しましたが(返済期限が伸びたため)、優先株はもともと自己資本の中に入っていたので、見た目は変わりません。

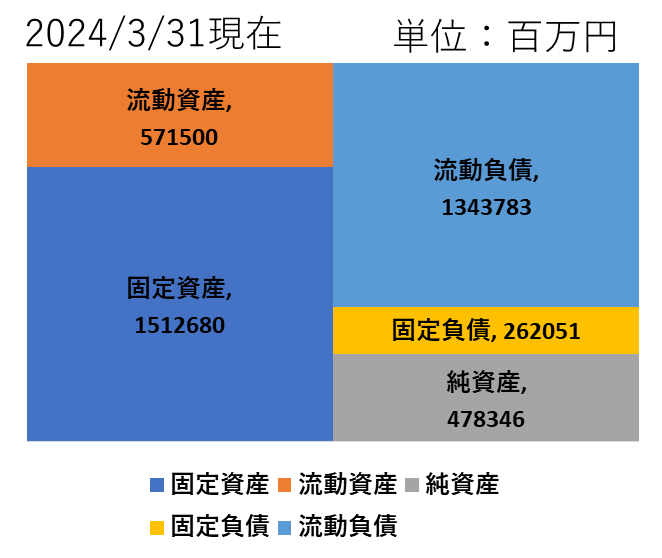

比較のために、2024/3/31現在の日本基準のBSを図にするとこうなります。

2024/3/31時点なので、6/17が期限の借入金が流動負債に入ってきているので、流動負債が大きくなっています。

金融機関からの借入金は、借り換えを行うと大部分が固定負債とみなせるようになるので、5400億円流動負債が減って5400億円固定負債が増えます。

優先株は、「株」という名前が入っている通り、日本の会計基準では自己資本として扱われるので、図中だと純資産の部分に入ってきます。

これを整理して、流動負債から5400億円を引いて、固定負債に5400億円を足してやるとこうなります。

2024/3/31時点よりはましなBSに見えます。

とはいえ、負債が大きい見た目であることは間違いありません。

キオクシアはIPOを目指していますが、2020年にIPOをしようとしたときは、国際会計基準を採用していました。

日本の会計基準と国際会計基準では、見え方が変わります。一番大きいと思われるのが、優先株の扱いです。

国際会計基準では、現金で償還の必要がある優先株は負債として扱う必要があります。キオクシアは2024年中にIPOを目指すと思われますが、日本基準のBSよりもさらに負債が大きく見えると予測されます。

負債が大きいBSが投資家から見てどう映るのかと、直近の業績によって、初値が決まるでしょうからBSの見た目は重要ではないかと私は考えています。(今更どうしようもないのは事実ですが・・・)

まとめ

この記事では、日本政策投資銀行の優先株の借り換えの意味合いについて簡単に解説しました。

キオクシアとしては、当座の資金繰りにメドがついた形になったと言えるでしょう。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント