みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Samsungの半導体部門の2024年4-6月期の決算について解説していきます。

全体の売上・利益

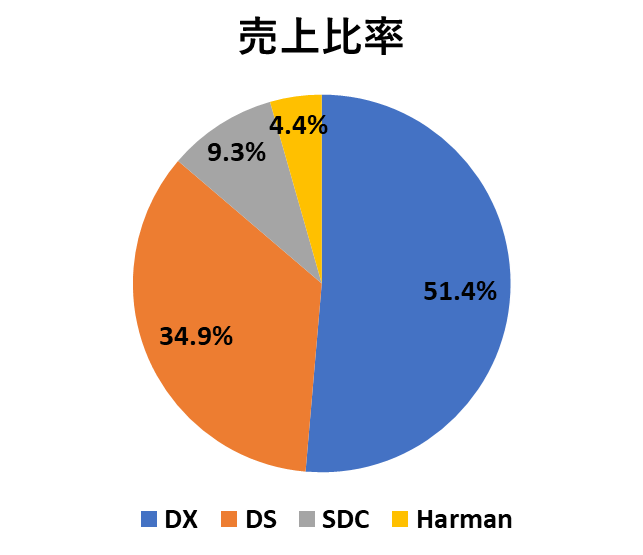

Samsungの事業構成は大きく4つに分かれています。

DX(Devixce eXperience)

DS(Device Solutions)

SDC(Samsung Display Company)

Harman

半導体部門の業績はDS部門を見ればいいです。

売上

2024年4-6月期の各部門の売上高比率を図にすると、このようになりました。

全社売上に対する、DS部門の比率は35%程度となっています。Samsungは、DXとDSが売上の大半を占めていることがよくわかります。

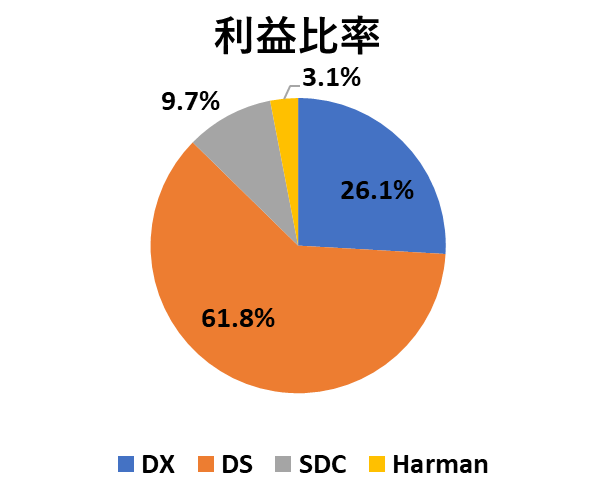

利益

次に、営業利益の部門別比率を図にすると、このようになります。

前者の営業利益のうち、DS部門が60%近くを占めています。売上高比率と比べると、DS部門の利益率の高さがうかがえます。

DS部門は半導体メモリを中心にしているため、市況の変動の影響を大きく受けますが、好況期では全社利益の半分以上を叩き出す稼ぎ頭であると言えます。

もちろん、不況期には莫大な赤字を出すこともあるので、常にこれだけの利益を出せるわけではありませんが、稼げている時のメモリ部門は非常に強いことがわかります。

半導体部門の業績

次に、Samsungの半導体部門であるDS部門の業績について詳しく見ていきます。

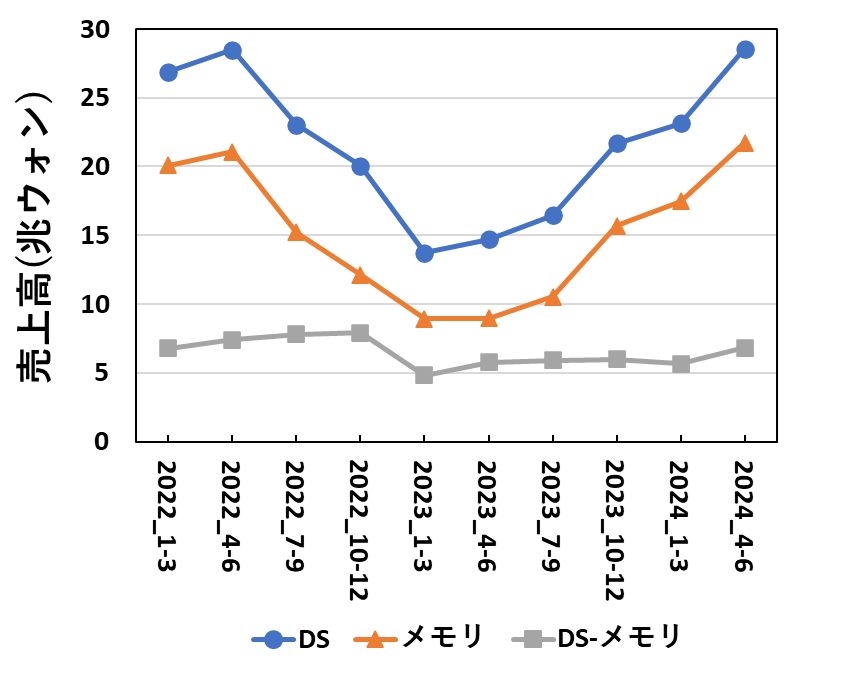

売上

四半期ごとのDS部門の売上高推移を図にすると、このようになります。

DS部門の売上の大半を担っているのが、半導体メモリ事業です。

メモリ市況の回復を受けて、半導体メモリの売上高は回復傾向にあります。

売上高だけ見ると、メモリ不況の前と同等の水準まで回復しています。

一方、DS部門からメモリを除くと、それほど売上高の変動は見られません。

SamsungのDS部門は、今のところほとんどメモリ部門の業績と連動していることがわかります。

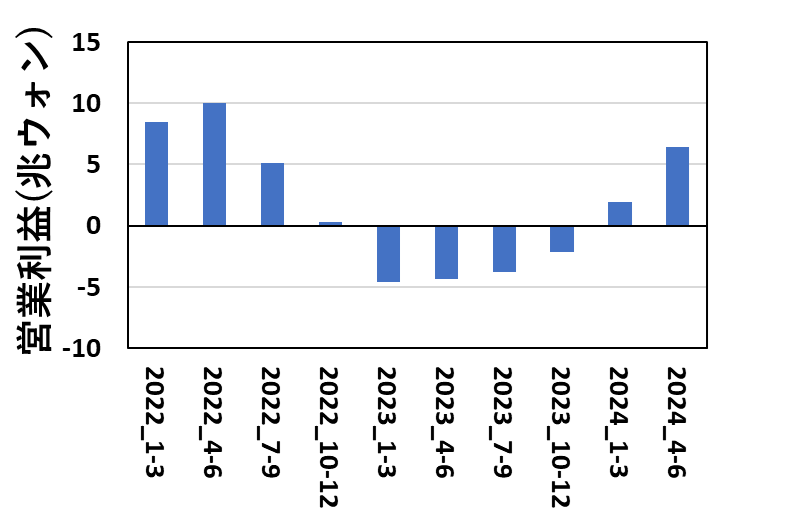

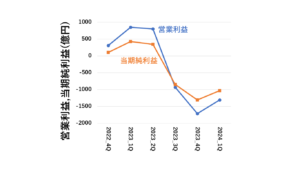

利益

DS部門の営業利益を図にすると、このようになります。

メモリ市況の回復に伴って、DS部門の営業利益は回復しています。

2024年4-6月期では6.45兆ウォンとなっており、年換算すると約25兆ウォンです。

DS部門だけで、これだけ稼げているのはメモリの王者であるSamsungの強さと言えます。

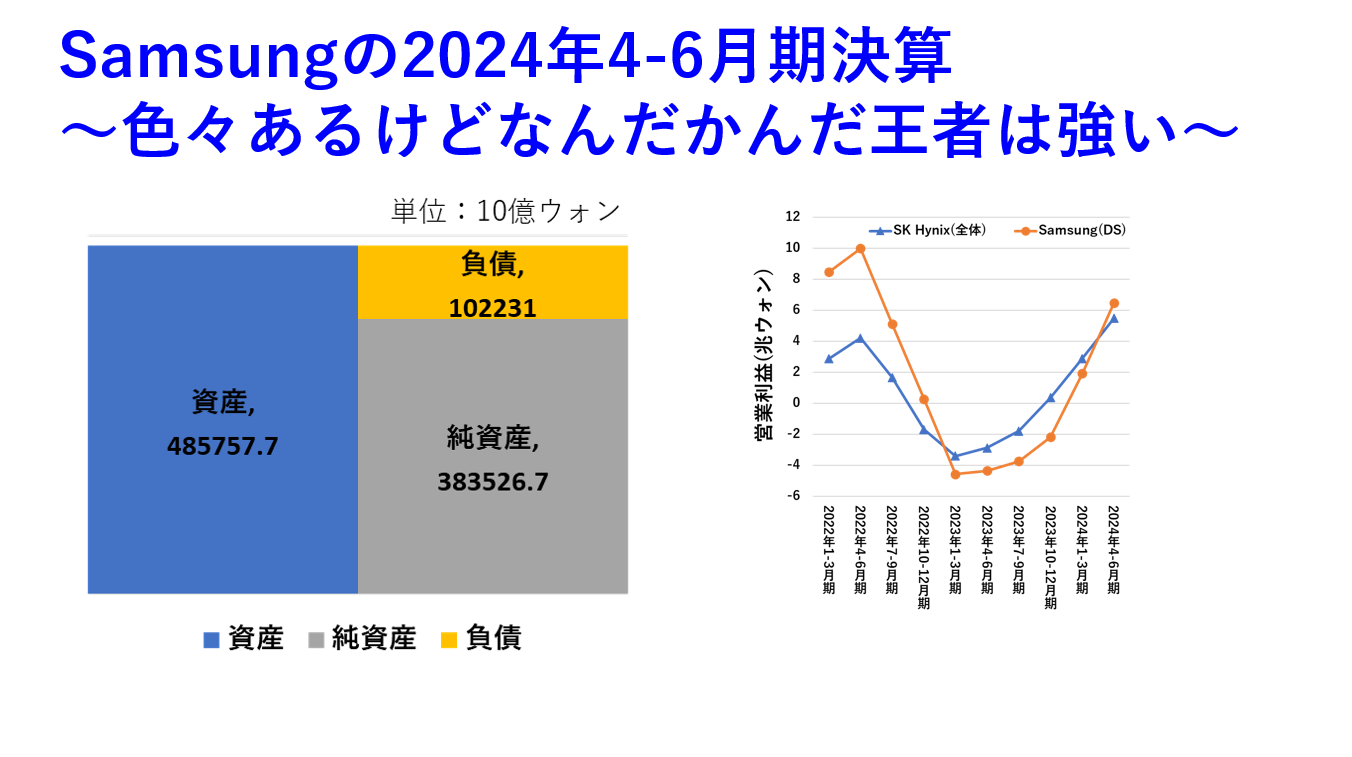

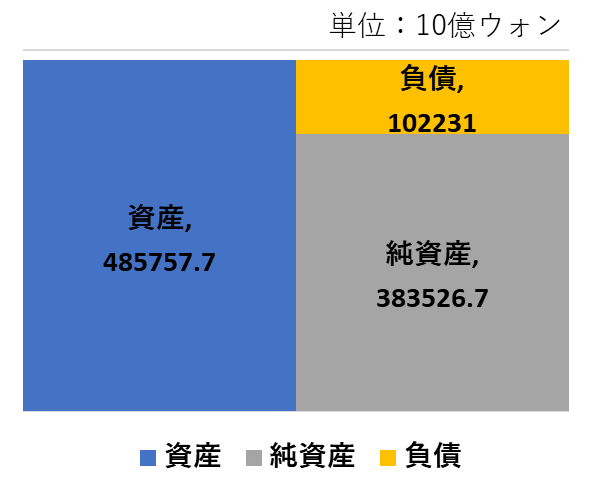

貸借対照表から財務を見る

Samsungの貸借対照表を見てみます。2024/6/30現在の全社の貸借対照表を図にすると、このようになります。

相変わらず、負債が少ない構成をしています。自己資本比率は、79%でした。80%をギリギリ切っていますが、メモリメーカーの中でも、自己資本比率は非常に高い会社の1つです。

負債の割合が小さい財務体質を持っていることが、不況期でも半導体メモリに投資を続けられる強さの源泉にあると言えます。

SK Hynixとの比較

先日発表された、SK HynixとSamsungの業績を比較してみます。今回から、売上高と営業利益の両面から見ています。

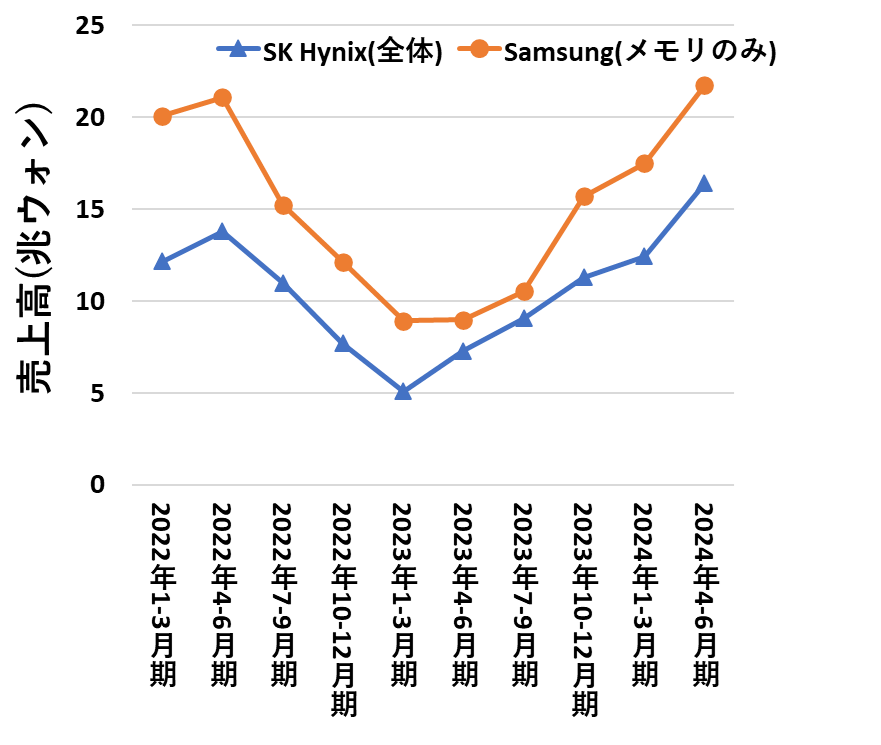

売上

売上高について比較してみます。SK Hynixは全社売上を、SamsungはDS部門の中のメモリ部門の売上を取り上げています。

メモリ不況期は、SK HynixがSamsungのメモリ部門の売上高に肉薄している時期もありました。

市況回復フェーズになると、売上高の差分は一定以上をキープしています。

両社とも売上高が増えているので、製造キャパの差が出ていると考えられます。

利益

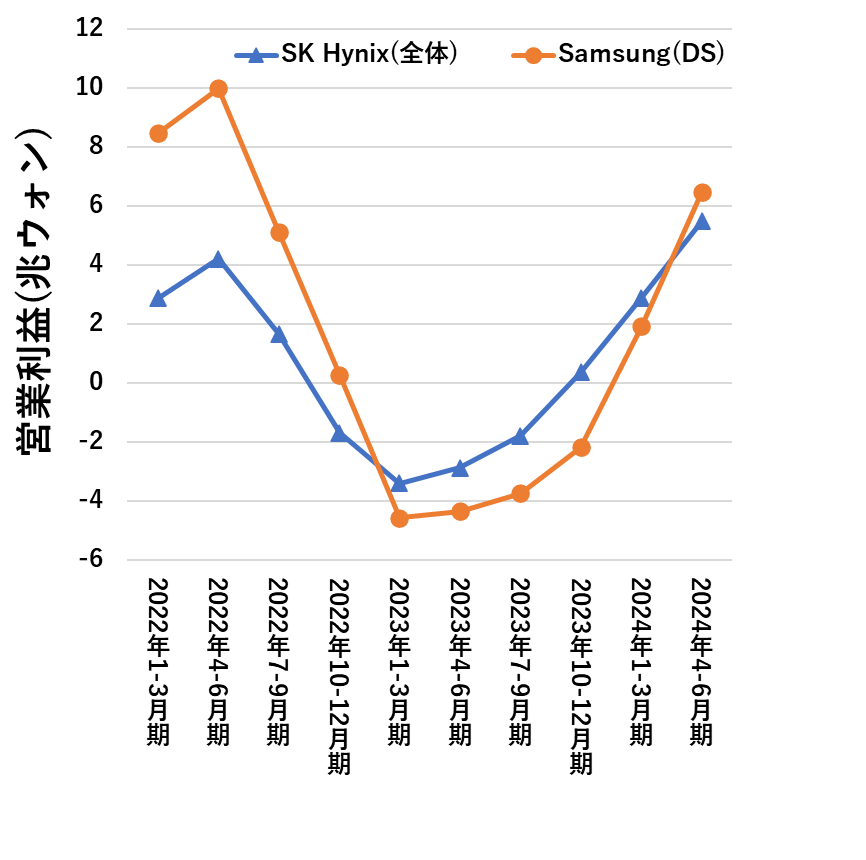

次に、SK HynixとSamsungの営業利益を比較します。

SK Hynixは全社の営業利益、SamsungはDS部門の営業利益を用いています。(Samsungのメモリ部門の営業利益を使いたかったんですが、公表されていないのでDS部門の営業利益で代用しています。)

営業利益で見ると、メモリ不況期はSK HynixがSamsungを逆転していました。

一方、好況期に入って2024年4-6月期ではSamsungがSK Hynixを逆転しています。

この差は、NANDフラッシュのシェアの差に起因すると考えられます。

DRAMとNANDフラッシュメモリの両方でシェア1位であるSamsungは、NANDの市況回復の遅れが利益の回復の遅れに効いていると考えられます。

一方、SK Hynixは売上高に占めるDRAMとNANDの比率が7:3なので、DRAMの市況回復の方が早かったため、一時的にSamsungの営業利益を追い抜いた形になったと考えられます。

NAND・DRAMとも市況回復のフェーズに入り、需要が増え供給が足りない段階になると、持っている製造キャパが効いてくるので、今後SK HynixがSamsungの営業利益を上回れる可能性は低いです。(短期的には)

Samsungの見立て

Samasungの考える、今後の見通しについてメモリの部分だけ簡単に見ていきます。

DRAM・NANDともに、売価が上がっている傾向は間違いないようです。

DRAMに関しては、HBMとDDR5、NANDに関してはSSD(特にQLC)に注力すると書かれていました。

AI向けの需要で、HBMとQLCのエンタープライズ向けSSDの需要が高いことはSK Hynixの決算と比べても矛盾しないので、現在の需要の方向性はこの2つなんだと思われます。

SK HynixがHBMを全面に押し出しているのに対して、Samsungの決算発表ではそこまで押し出されていないように感じました。

HBMに関して、Samsungの苦境(NVIDIAの認証関連や歩留まりを含めた報道から)が伺い知れます。

ただ、DRAM・NANDともに製造キャパではトップであるSamsungは需要が増えるフェーズになれば、有利であることは間違いないので、メモリ市況が不況期に転じるまでは利益を出し続けられる構図にあることは間違いないでしょう。

HBM3Eの認証や歩留まりに関して、Samsungは遅れているという報道が目立ちますが、今今に関してはシェア1位の強さを保っていると私は考えています。

次世代HBMのHBM4に関しては、Samsungも全力で取り組むでしょうから、SK Hynixが先行し続けられるかはわからないです。

まとめ

この記事では、Samsungの2024年4-6月期の決算について解説しました。

HBM3Eの開発での苦境が報道されていますが、今今の決算についてはシェア1位の強みを全面に出しているなというのが私の感覚です。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (3件)

HBMがキャパによるDラムの供給不足が激しくなっています。

来年末までは巨大なスーパー好況が確定的

来年、三星とSKハイニックスはメモリー半導体だけで年間営業利益100兆ウォン(11兆円)を記録することが有力視されている

来年のDラム利益率は55%~60%台と予想

保守的に2026年上半期までは好況サイクルが進行するようです。

一般サーバー市場の需要も回復しつつある状況

来年のメモリー半導体市場は2300億ドルと予想、過去最高水準

AIコンピューター、AIオンデバイススマートフォンにDラム搭載量が大幅に増えます。

2030年ごろ、メモリー半導体市場は3000億ドルの見通しを示しています。

ここにサムスンはディスプレイ産業が期待されます。

2026年からアップルのマックブックOLED市場が本格的にスタート、この市場だけで3兆3000億円市場がこの市場をサムスンディスプレイがほぼ独占、今後サムスンディスプレイの年間営業利益は1兆円が可能になりそうです。

サムスン電子の純現金も複数の証券会社のレポートを見ると、2026年末に最低20兆円~30兆円を予想

ハイニックスの来年の営業利益はウォンで40兆ウォン~45兆ウォン、サムスン電子は75兆ウォン~80兆ウォンの間を予想、再来年はさらに増加する可能性もあります。

yolo様

コメントありがとうございます。

東急三崎口です

DRAMはAI特需が続く限りは、供給不足が続くと私も考えています。

オンデバイスのAI需要も発生すれば、DRAMの需要はさらに増えるのは明白でしょう。

Samsungに関しては、ディスプレイも持っているのは認識していますが、ディスプレイに関しては市場を把握しきっていないので、私は何とも言えないです。

yoloさんのご指摘の通り、AI需要が続けばSK HynixとSamsungが相当な利益をあげることは間違いないと考えています。

AI特需が永遠に続くとは思っていませんが、しばらくの間は2社が強くなり続けることは真実だと思います。

(I can also reply to comments in English.)

今後ともよろしくお願いいたします。

今年の下半期基準では

保守的にサムスン電子は四半期営業利益14兆ウォン~15兆ウォン

ハイニックスは8~9兆ウォンを予想します

年間ベースでは、今年の三星電子の営業利益46兆ウォン、ハイニックスは26兆ウォン程度を予想