みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Micronの2024年6-8月期の決算について解説します。このブログおなじみの、メモリメーカー決算解説のMicron編です。

決算内容

Micronの決算について載っている公式サイトは下記リンク先にあります。

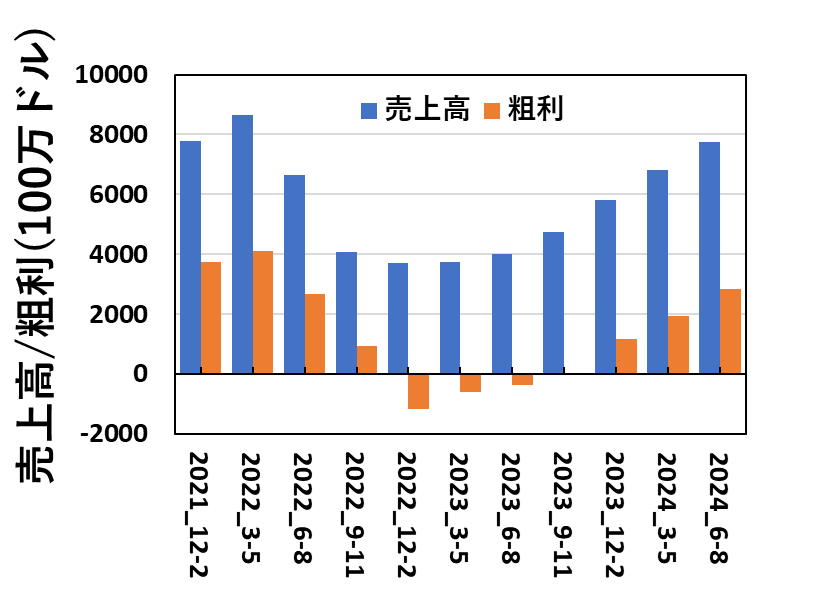

売上高と粗利の推移

最初に、売上高と粗利の推移を見てきます。

2024年6-8月期は、先期から順調に売上高・粗利ともに伸びました。メモリ不況前の2022年3-5月期に迫るレベルの売上まで回復しています。

売上高で見ると、メモリ不況の底だった2022年12月-2023年2月期の2倍近いレベルまで回復しているので、メモリ不況の底がいかに深かったかがうかがえます。

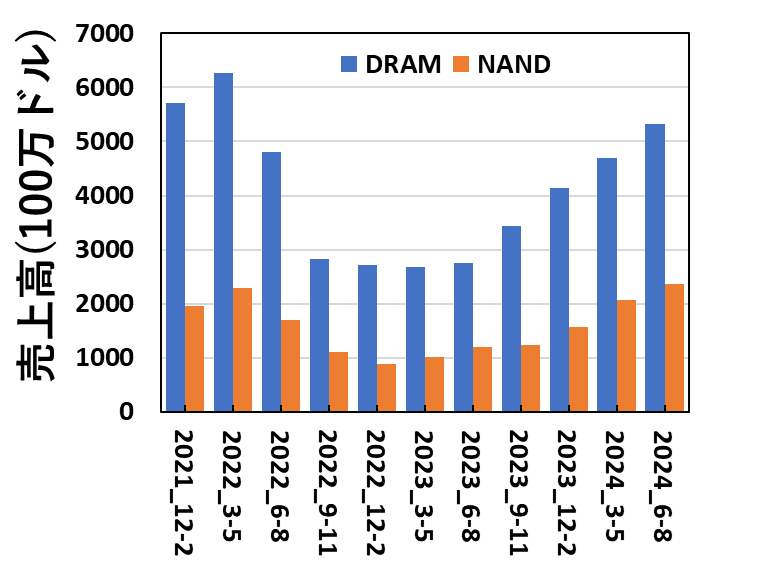

メモリ別売上高

Micronは、DRAM・NAND別の売上高を公表しているので、こちらも見てみます。

DRAMとNANDの売上高比率は、およそ7:3で依然と変わっていません。Micronは、DRAMが中心の会社ですが、DRAM・NANDともに順調に売上が伸びていることがよくわかります。

2023年6-8月期から、直線的に売上高が増えています。

NANDに関しては、メモリ不況前の2022年3-5月期に匹敵する売上高まで回復しています。

2年前とはシェアが変わっているので単純に比較することはできませんが、NANDも順調に売上高を増やしていることには着目しています。

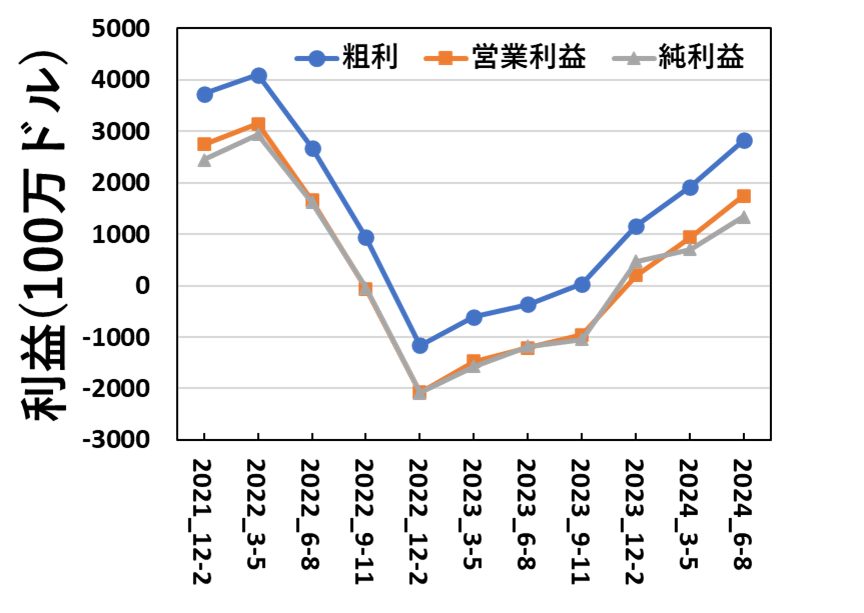

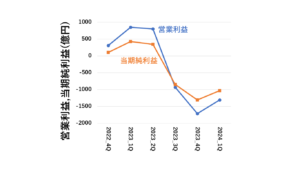

利益の推移

3つ目に、利益の推移を図にするとこのようになります。

粗利・営業利益・当期純利益のどれを見ても、2022年12月-2023年2月期が底であることがわかります。

底から6四半期連続で回復傾向にあり、メモリ不況前に準ずる水準まで到達したといったところです。

ただ、メモリ不況前の2022年3-5月期の水準までは至っておらず、メモリメーカーが儲かる時期ではありますが、過去最高の業績とはなっていません。

2年前には、HBMはこれほど注目されていなかったであろうことを考えると、GPU向けのHBMがこれだけ売れている中でも、売上高がメモリ不況前のピークを越えていないのは少し不思議なものです。

貸借対照表

最後に、貸借対照表から財務を見てみます。

2024/8/29時点での貸借対照表を図にすると、このようになります。

メモリの競合他社(Samsungを除く)と比べると、負債が小さいのが見て取れます。

自己資本比率は約65%でした。先期が66.7%だったので、わずかに落ちました。

負債合計が、流動資産とほぼ同程度になっているるように見えます。意図的にこうしているのかはわかりませんが、負債が増えすぎないようにしているのは明らかでしょう。

好況期に稼いで設備投資と研究開発の費用を作りながら、不況期の赤字に備えるメモリメーカーらしい財務だと感じます。

Micronの展望

最後に、Micron展望について少し書きます。

DRAMについては、EUVを適用した1γ世代の開発に注力していて、2025年に量産を行う予定のようです。

NANDに関しては、G8(232層)の開発を進めていて、こちらも2025年の量産開始をターゲットにしているようです。

どうも、Micronが注力しているのはデータセンタ向け用途とHBMであるようなので、データセンタへの投資が業績に大きな影響を与えると言っていいでしょう。

PCやモバイル向けの需要は、それほど大きく増えているようではなさそうなので、データセンタ向けの投資が続いているうちは、業績が伸びていくと考えています。

モバイル端末の代表であるスマホや、従来からのデバイスであるPCは、世の中に浸透しているので、ここから劇的に出荷台数が増えることは望めない状況であるともいえるでしょう。

もちろん、PCやスマホの買い替え需要はありますが、あくまでも買い替え需要に過ぎないので、スマホが普及し始めた時のような「伸び」を見込むのは難しそうです。

そうすると、今の需要の伸びを牽引しているのは、生成AIをはじめとしたデータセンタ向けの需要であり、半導体メモリの市況を左右しているのは生成AIになってしまうのだろうと考えています。

自動車(Automotive)向けの需要も伸びてはいるようですが、自動運転向けの需要が顕在化するのには、もう少し時間がかかるのではなかろうかと感じます。

要は、生成AIを使って、自動運転を実現しようという取り組みは各所で行われていますが、実際にユーザーが使える段階まで普及しないと、大きな需要にはならないからです。

今の半導体メモリの好況を支えているのは、HBM・DDR5・データセンタ向けSSDの3つが主なので、生成AIに対する投資が好況・不況を決めていると言っても過言ではないと思います。

HBMは、DRAM各社が争っている状態で、設備投資も進めています。半導体メモリは、工場建設を決めてから実際に製品が出荷できるまでの時間が非常に長いです。(2年程度はかかります。)

不況期に設備投資を継続できれば一番良いですが、不況期にはトコトン赤字になるのが半導体メモリの宿命なので、なかなか不況期に設備投資をコンスタントに続けるのは難しいです。各社(Samsung以外)は、不況期に設備投資を絞らざるを得ないです。

Earning Callの中に少し書かれていましたが、Micronは不況期に設備投資(CapEx)を絞ったので、2022年(メモリ不況前)と比べて、流せるウエハのキャパが2022年より少ないです。(NANDは特に)

流せるウエハが2022年より少ない中で、需要を満たそうとすると、DRAMは汎用品の生産を減らしてHBMを増やす形になっています。だからこそ、DRAMの供給不足による価格上昇が起こってもおかしくない状況にはあります。

ここで少し気になるのが、各社がDRAMのキャパを増やしている中で、データセンタ向けの投資が減るとHBMを含めたDRAMの需要が減ることになります。

各社が設備投資して生産キャパを増やそうとしている中、DRAMの需要が減るとどうなるのかは明らかで、価格が落ちます。生成AI向けのデータセンタ向け投資が、2年後も続いているのであれば特に問題にはならないでしょうが、実際どうなっているのかは予想がつかないので、需要が減ると恐ろしいなと思うところはあります。

製造設備は、一度立ち上げると動かし続けないといけないので、DRAMの需要が減って供給キャパが需要を上回るような状況になると、今のような好況期から不況期へ転ずるでしょう。

結局のところ、メモリなので設備投資をしない選択肢は無いわけですが、各社がこぞって設備投資しているので、需要が減った時にどうなるのか?(おそらく、価格が落ちて不況期に入ると思われるわけですが)というのは気になります。

生成AI向けのデータセンタへの投資は、メモリメーカーがコントロールできるわけではないので、市況に合わせて設備投資を行っていくしかないわけですが、生成AI向けの需要が砂上の楼閣ではないことを祈っています。

まとめ

この記事では、Micronの2024年6-8月期の業績について解説しました。

DRAM・NANDは、順調に成長を続けているように見えます。生成AI向けのデータセンタへの投資が続いているうちは、Micronは好業績が続くのではないかと、私は考えています。(その先は神のみぞ知るところです。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント