みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、韓国のメモリ2社がNANDの減産を決めたとの記事を受けて、NANDが減産局面に入ったことについて書いていきたいと思います。

NAND減産の報道

Trendforceから、こんな記事が出ていたのがこの記事を書こうと思ったきっかけです。

端的に書くと、韓国2社(SamsungとSK Hynix)がNANDの減産の方向性で、旧式の設備を新製品向けに置き換えるという内容です。

キオクシアは減産に入ったかどうかはわかりませんが、韓国2社が減産の方向性なら、遅かれ早かれ減産の方向に舵を切るのは容易に想像できます。

eSSDが頼みの綱

NANDフラッシュは、AI向け特需の恩恵を大きく受けることはできておらず、サーバー向けeSSDが唯一生成AI向けの恩恵を受けている状況でした。

従来のストレージの需要を牽引していた、PCやスマホの需要は回復しきっておらず、ここから2025年にかけてPCの置き換え需要などで徐々に需要が高まっていくと、私は想像していました。

しかし、想定より早く減産の方向性が報道され始めたのを見ると、NANDフラッシュメモリの市況は完全に回復する前に、需要が減少へと転じたものとみられます。

NANDフラッシュメモリに限らず、AI需要とそれ以外で市況が異なっていた状況は変わらないので、NANDフラッシュメモリに関しても、少なくとも一時的に需給が緩む方向性にいく可能性は高そうです。

前回のメモリ不況ほど長く不況期が続くかはわかりませんが、一時的にNANDの業績が悪化することは織り込んでおく必要があるでしょう。

DRAMとNANDでトレンドが変わっていた

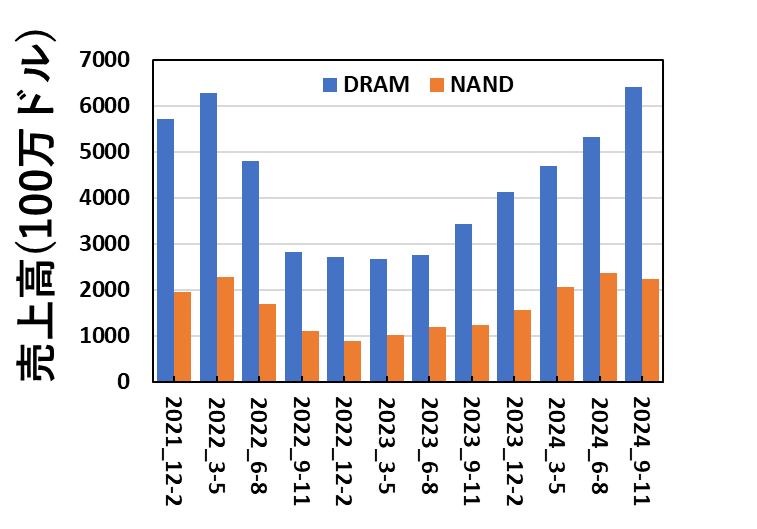

メモリメーカーの決算を四半期ごとにモニタしていますが、Micronの直近の決算でNANDの売上高が減少しているのは見つけていました。

Micronの四半期ごとのNANDとDRAMの売上高を、図にしたものです。2024年6-8月期から2024年9-11月期にかけて、NANDは売上高が減少しているのがわかります。

Micronの業績については、こちらの記事で書いています。

Micron自体は、DRAMとNANDの売上高比率が7:3くらいなので、全社利益に大きな影響を及ぼしていたわけではありませんが、NAND単体で見ると確かに市況は悪化する方向に動いているのが見て取れます。

Micron以外の会社は、2025年1月下旬から2月上旬にかけて、2024年10-12月期の決算が出てくるので、様子見しようと思っていましたが、想定より早く減産のニュースが出てきて驚いています。

好況期が短いNAND

NANDフラッシュは、メモリ不況期が長く、かつAI特需の恩恵を受けられていないので、DRAMと比べて市況が回復するタイミングが遅かったです。

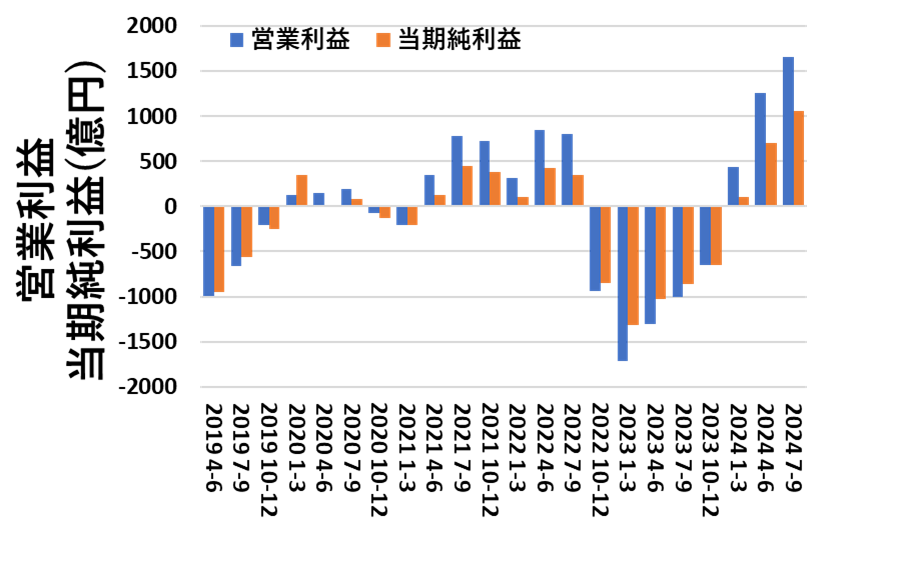

NAND専業のキオクシアの業績を見るとわかりやすいです。

四半期ごとのキオクシアの営業利益・当期純利益を図にするとこのようになります。

メモリ不況から回復し始めて、業績が黒字転換したのが2024年1-3月期です。

ここから、3四半期は黒字を確保しましたが、ここでNAND市況が悪化する方向に転じると、3-4四半期しか黒字の期間が継続できないことになります。

利益を見ても、NANDフラッシュは不況期に巨額の赤字が出る業界なので、黒字の期間が短いのは非常に苦しいと言えます。

キオクシアの直近の決算については、こちらの記事で書いています。

不況期が再来すれば再編のトリガになりうる

もし仮に、次の不況期がメモリ不況並みに厳しいものになると、本格的にNANDフラッシュメモリ業界の再編のトリガになりうるのではないかと感じます。

WDがThe New Era of NANDの講演で出していましたが、3D NANDが成熟してから、積層数の増加が必ずしもビットコストの低下につながらない状況が続いています。

また、2次元的な縮小はビットコスト低減に効果的ですが、積層数を増やす方向は1加工当たりに加工できる層数が増えないと、本質的にビットコストの低減につながりません。

かつ、積層数競争のための投資が必ずしも回収できるわけでは無いので、資金力が無いと先端品の開発から遅れてしまうことを示唆しています。

長期的に見ると、NANDフラッシュのベンダーは減る方向に動かざるを得ない状況にあると言えるでしょう。

キオクシアには頑張ってほしいが状況は厳しい

最後に、NAND市況が悪化して、DRAM(特にHBM)の市況は好調な状況が続く場合、一番不利なのはキオクシアです。

NAND専業であり、DRAM需要の恩恵を受けることができないので、そもそも不利です。

かつ、LBOで負った負債が巨額なので、上場はしたものの、負債が重くのしかかっています。

ある意味、NANDフラッシュの市況が悪化する前の絶妙なタイミングで上場したな・・・と思うくらいです。

NAND専業なのでキオクシアが一番不利なのははっきりしていますが、キオクシアの次に影響を受けると思われるのがSamsungです。

Samsungも、NANDフラッシュのシェアとしては30%近くあります。他のDRAMメーカーと比べて、NANDのシェアが高いので、相対的にNANDの市況悪化の影響を受けやすくなります。

メモリメーカーの中でNANDフラッシュの市況悪化の影響を全社業績の中で受けにくいのは、SK HynixとMicronでしょう。

かつ、SK HynixはHBMでもSamsungに先行している状況なので、NAND市況の悪化で一番傷が浅いのはSK Hynixだと言えそうです。

Intelの元NAND部門であるSolidigmは傘下に抱えてはいますが、既にスピンオフする方向性は打ち出しているので、今後の投資を積極的に行っているわけでもなく、一番傷が浅いようにみえます。

Solidigimは、工場の拡張余地はありますが、大連にあるので先端品向けの設備投資が困難で、かつFG方式で3D NANDを作っているので他社のCT方式よりも高積層化が難しいです。

eSSD向けのQLC NANDにはFG方式の方が信頼性の面で有利だったようですが、今後も継続して投資を行っていくかと言われると疑問符です。

どちらにしても、NAND市況の悪化に対して、一番厳しいのはキオクシアで一番傷が浅いのはSK Hynixだと言えるでしょう。

キオクシアに関しては、好況期に稼いだキャッシュで不況期を乗り切ってほしいところですが、負債が重いので設備投資・研究開発費の面では他社にどうしても見劣りしてしまうのは避けられない部分があります。

まとめ

この記事では、、韓国のメモリ2社がNANDの減産を決めたとの記事を受けて、NANDが減産局面に入ったことについて書きました。

2024年10-12月期の各社の決算は、非常に注目しています。もしかすると、キオクシアが上場直後に減収減益になる可能性も多いにあります。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント