みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK Hynixの2024年10-12月期決算について書いていきます。

SK Hynixの2024年7-9月期の決算は、こちらの記事で解説しています。

売上と利益の推移

まず、売上と利益の推移を見ていきます。

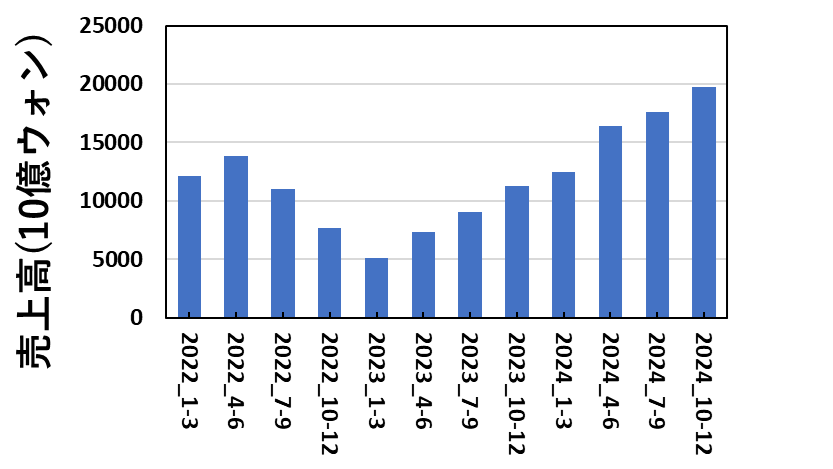

全社売上高

SK Hynixの全社売上高を四半期ごとに図にすると、このようになります。

2023年1-3月期を底として、綺麗な右肩上がりの売上増加となっています。(7四半期連続)

四半期売上高で20兆ウォンに迫る勢いで、驚異的としか言いようがありません。

SK Hynixの公式IRでも言及されていましたが、SK Hynixとして四半期売上高としては最高となったようです。

半導体メモリは好況不況があると言いますが、今期の売上高はメモリ不況期の底である2023年1-3月期と比べると約4倍となっており、ボラティリティが非常に大きいと言えます。

売上高が2年で4倍になるような業界って、他にはなかなか無い気がします。

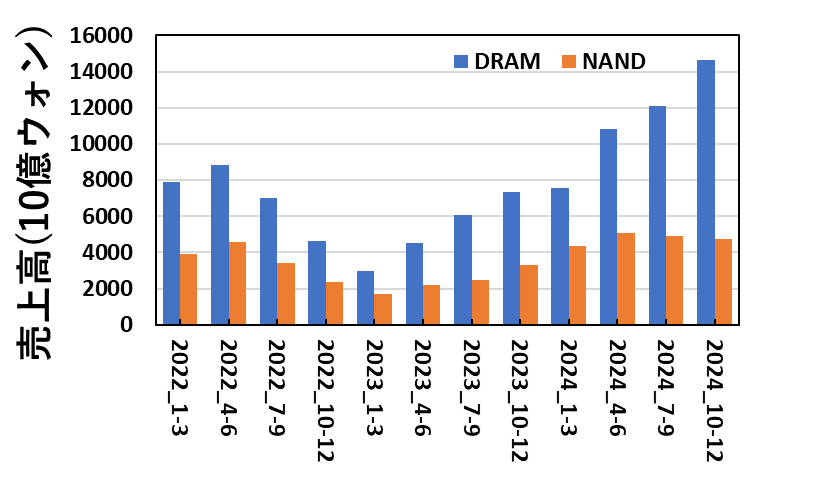

メモリ別売上高

SK Hynixは、DRAM・NAND別の売上高も公表しているので、四半期ごとに図にするとこのようになります。

まず目がいくのは、DRAMの売上高の増加でしょう。SK HynixはDRAMが中心の会社なので、全社売上高もDRAMの売上と連想するように増加しています。

一方、DRAMとトレンドが変わっているのがNANDです。

2024年7-9月期の決算記事でも書いた話です。DRAMの伸びは非常に高いですが、NANDは売上高の回復が止まって減少に転じるのではないか?と感じていました。

予測通りになってしまったという感覚です。メモリ不況時ほどではないですが、NANDは5四半期売上高が回復したあと、減少に転じたようです。

NANDの売上高が減少に転じたと言っても、メモリ不況期ほど落ち込んでいるわけでは無いですが、明らかに生成AI向けの特需の恩恵を受けられていないことがわかります。

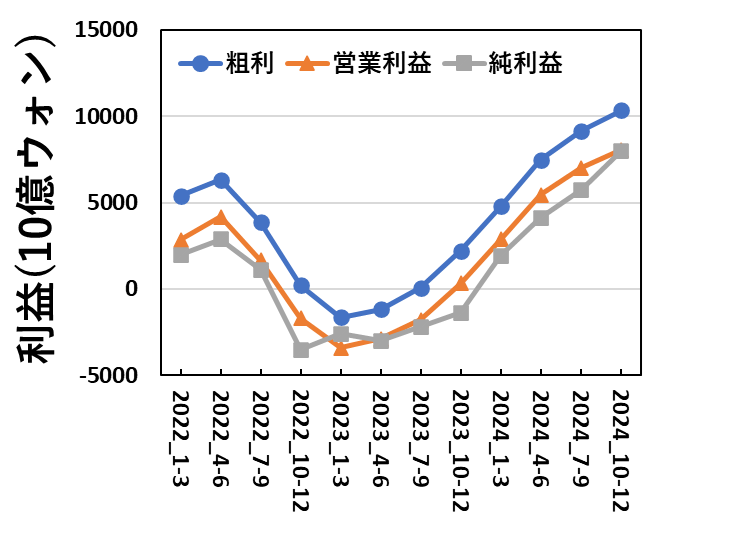

利益

四半期ごとの、粗利・営業利益・純利益について図にするとこのようになります。

売上高の増加に連動して、粗利・営業利益・純利益ともに伸びています。

2024年下半期は、若干伸び率が鈍化しているように見えますが、それでもメモリ不況期から右肩上がりで業績が回復しているのは驚異的です。

半導体メモリ製造は、固定費が莫大なので、一定以上の売上高が無ければ赤字になりやすい業界です。

一方で、固定費をペイできるだけの売上を越えれば、相対的に変動費率が小さい分利益が大きくなりやすいです。

不況期はトコトン赤字になりながら、好況期は莫大な利益を出せるという半導体メモリ業界の特徴がよく見えている利益の図でしょう。

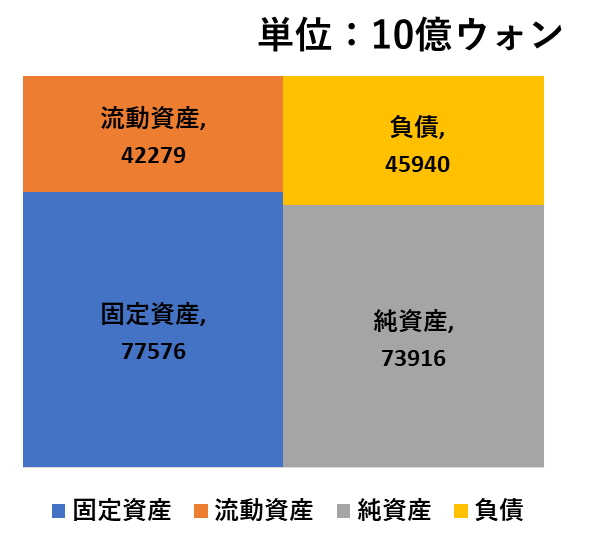

貸借対照表

次に、2024/12/31時点の貸借対照表を図にしています。

メモリ不況から回復後、順調に利益を積み上げているので純資産が増えています。

自己資本比率は、61.7%でした。

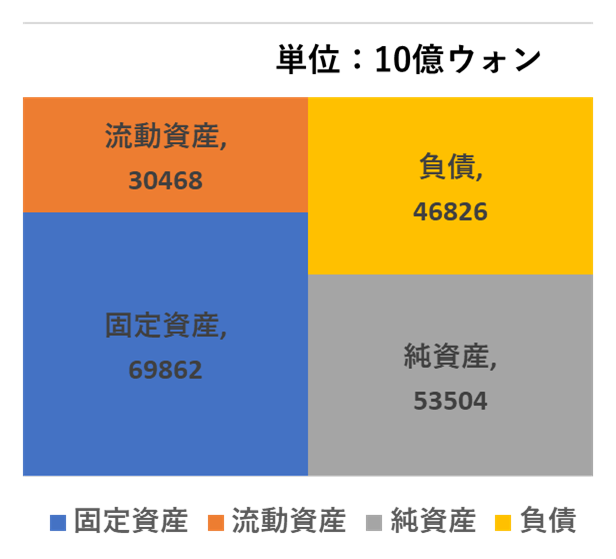

SK Hynixがどれだけ利益を積み上げているのかを見てみるために、2023/12/31現在(ちょうど1年前)のBSをこちらの図に示しています。

2024/12/31と2023/12/31を比較すると、流動資産が約12兆ウォン増えていて、純資産は20兆ウォン近く増えています。

2023/12/31では自己資本比率は53.3%だったのを考えると、1年で60%超えるところまで上げられるのは驚異的です。

AI特需の恩恵を受けているとはいえ、事業で稼いだお金を流動資産として持ちつつ、固定資産にも投資して、借金は大きく増やさないという綺麗な流れが見えて、事業がいい方向に向かっていることがうかがえます。

Hynixの今後の展望

簡単に、SK Hynixが描いている今後の展望について書きます。

SK Hynixとしては、「高く売れるものを作る」という方向性が見て取れます。

DRAMに関しては、HBMとDDR5/LPDDR5に注力していますし、NANDに関してはeSSDです。

eSSDに関しては、YoYで+300%と書いてありました。(本当かよ?と思いましたが、データセンタ向けの需要が伸びているんでしょうかね。)

工場関連では、M15X(清洲)は2025年Q4にopen予定のようです。(openの意味合いが、竣工なのか装置導入開始なのか、生産開始なのか字面だけではわかりませんでした。)

清洲だけではなく、龍仁の新工場は2025年着工で2027年Q2に生産開始を予定しているようです。

あとは、HBMに関してトップを走っていこうという方向性と、NANDに関しては稼げるものを作りますという方向が見えました。

配当に関して増やす方向性が発表されていますが、韓国市場でしか買えないので、この辺に興味がある方はご自身で調査していただければ、色々出てくると思います。

AI需要の一人勝ち

総じて、SK Hynixの決算を見るに、メモリでもAI需要一人勝ちの状況がまだまだ続いていることがよくわかります。

SK Hynixが強いのは、HBMで先頭を走っていること・サーバー向けDRAM(DDR5等)・eSSDに強いことの3つが効いています。

もちろん、売上と利益がこれだけ出ているのの一番の理由はHBMです。ただ、HBM以外の部分も強い状態で、AI向け需要の恩恵を受けている感覚になります。

DRAM・NANDメーカーの中では、間違いなくSK Hynixが一番恩恵を受けているでしょう。

DRAMメーカーの中では、HBMの技術開発で先行しているのが強いです。シェアではSamsungがトップというのが通例でしたが、もしかしたら逆転の可能性もありえます。(この辺は、Samsungの決算が出た時に確認します。)

かつ、NANDメーカーとしての立ち位置で考えても、PCやスマホ向けのNANDではなくeSSDで強いというのは、NAND専業メーカーと比べた時に優位性を持っています。

SK Hynixは、展望の中でAI搭載PCやスマホの普及で云々と書いていましたが、実際のところまだPCやスマホにオンデバイスの生成AIが載るフェーズまでは至っていないように感じます。

オンデバイス生成AIがPC・スマホで普及するようになれば、従来からDRAM・NANDの成長の原動力であった、PC・スマホの物量も出るようになるかもしれませんが、個人的にはオンデバイス生成AIが普及するところまでは行かないのではないかと思っています。

そうすると、結局一番NANDを使うのはデータセンタのSSDになるのではなかろうかと感じます。(今今の話ですが。)

データセンタのSSDは、個人用途のPCで使うものとは比べ物にならないほど過酷な環境で使われるので、そこのシェアが強いSK Hynixは生成AIの特需を先頭で受けていると言えるでしょう。

シェア的には、Samsungが恩恵を受けていてもおかしくなかったわけですが、HBMでSK Hynixに先行されていることが、今の状況に陥っている原因です。

Samsungの決算も近々出るのでフォーカスしていきますが、SK Hynixの躍進によって、生成AIの特需がまだ続くのであれば、従前メモリの王者だったSamsungの立ち位置が変わる日も遠くないかもしれないなと思っています。

まとめ

この記事では、SK Hynixの2024年10-12月期の決算について解説しました。

HBMとeSSDで優位性を持っているSK Hynixは、生成AIの恩恵を最前線で一番受けているメモリメーカーと言えるでしょう。

まだしばらく生成AI需要が続くのであれば、Samsungを超える日も遠くないと感じます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント