みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Samsungの半導体部門の2025年1-3月期の決算について解説していきます。

Samsungの公式IR情報は、こちらのリンク先から見れます。

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2025_1Q_conference_eng.pdf

全体の売上・利益

Samsungの事業構成は大きく4つに分かれています。

DX(Devixce eXperience)

DS(Device Solutions)

SDC(Samsung Display Company)

Harman

半導体部門はDSです。

Samsungは、他の半導体メモリメーカーと違って、半導体メモリ以外での収益も大きいので、全体の売上と利益の比率を簡単に見ていきます。

売上

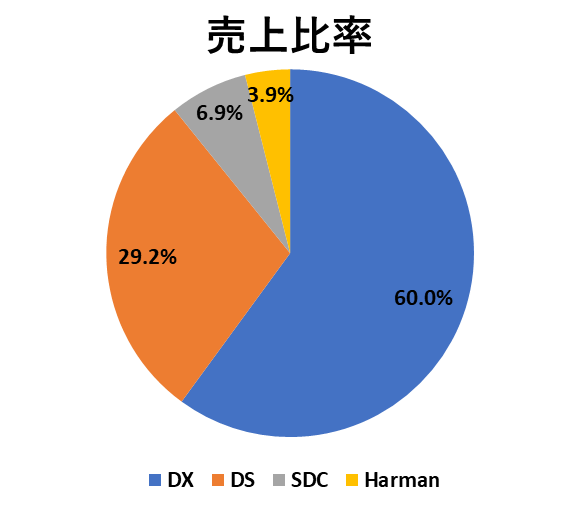

Samsungの2025年1-3月期の売上比率を図にすると、このようになります。

DS部門は、全体の約3割の売上を占めていることがわかります。

Samsungの事業部門は、大きく分けて4つありますが、売上高の観点ではDX部門とDS部門で全体の9割近くを占めています。

利益

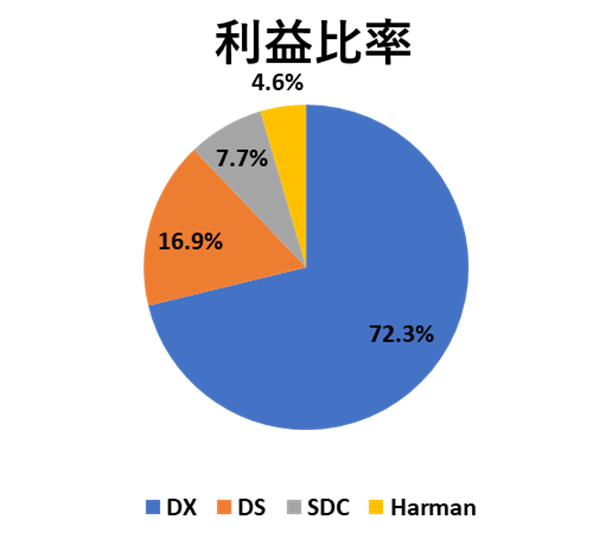

次に、利益に占める各部門の割合を図にするとこのようになります。

利益の比率を見ると、売上高比率と比べて、DS部門の比率が下がっていることがわかります。

半導体部門の業績

Samsungの全社の売上と利益を見たので、半導体部門(DS部門)について見ていきます。

売上

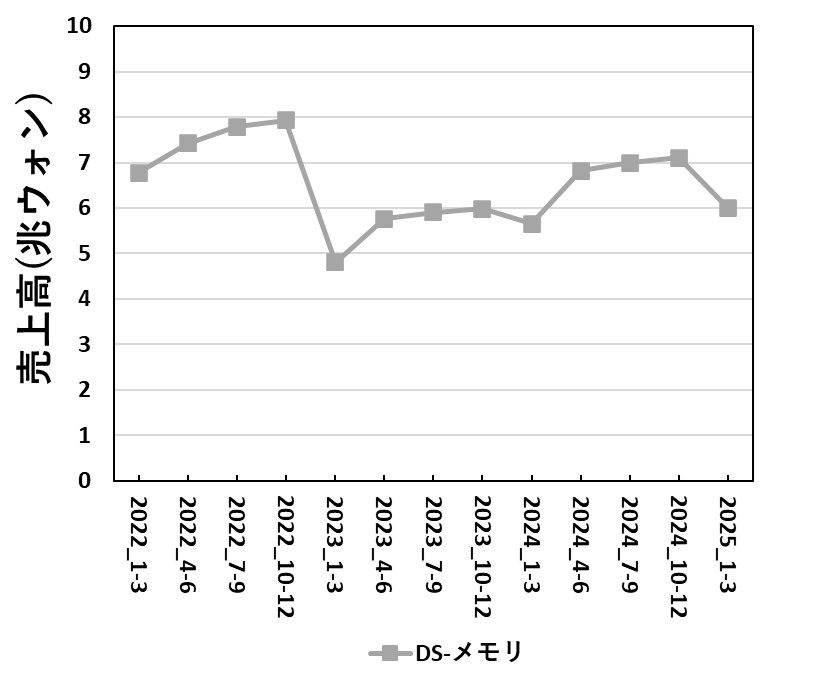

Samsungの半導体部門、メモリと非メモリ(System LSI・Foundry)の2つに分かれます。

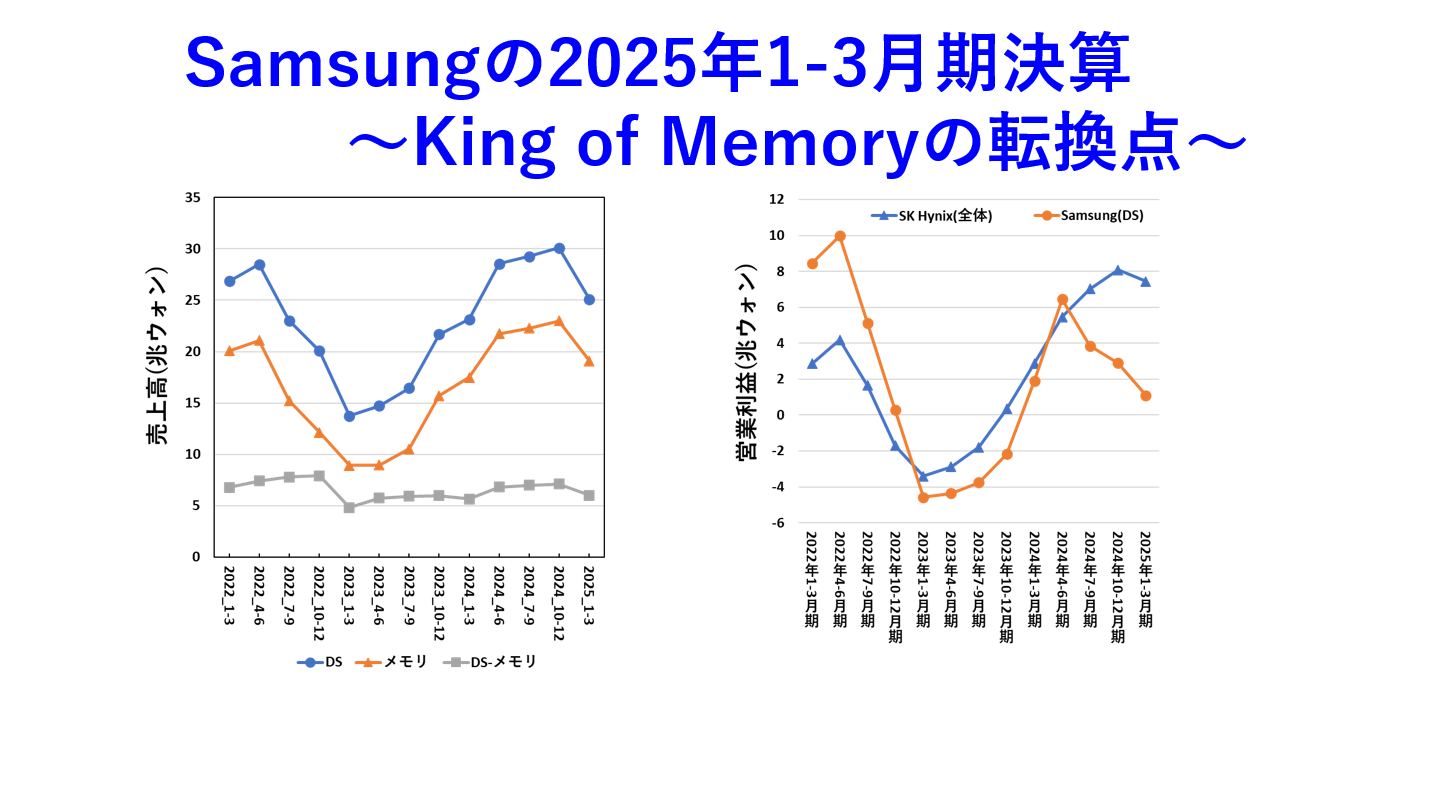

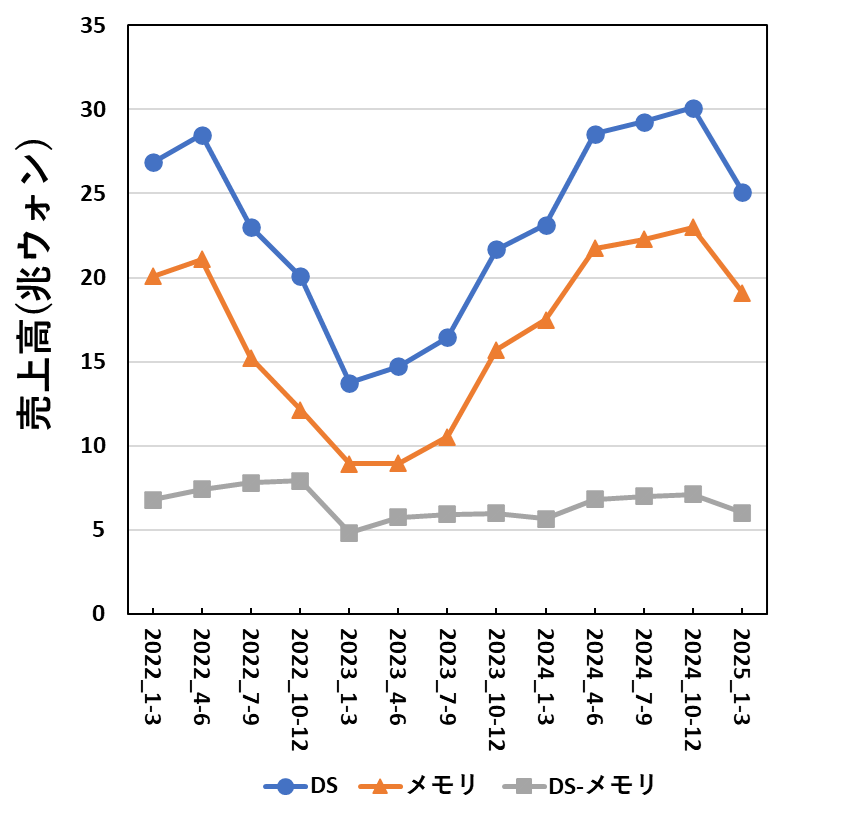

全体の売上高・メモリの売上高・非メモリの売上高をそれぞれ図にすると、このようになります。

DS部門の売上高は、メモリの売上高にほぼ連動しているのは従来から変わっていません。

メモリ部門が減収となったので、連動した形でDS部門の売上高も減少しています。

Samsungの場合は、2025年1-3月期のメモリの売上は、メモリ不況前のピーク時(2022年4-6月期)を下回ってしまいました。

生成AI向け以外の需要が、それほど伸びていないことを示しているようにも見えます。

今回、DS部門の売上高からメモリ部門の売上高を引いて算出した、非メモリ分野の売上高の推移をピックアップしています。

四半期ごとの非メモリ部門の売上高を図にすると、このようになります。

非メモリ領域は、メモリと比べると売上高が小さいので変化が見にくかったですが、非メモリだけに着目するとこのようになっています。

先期(2024年10-12月期)比で、1兆ウォン近い減収となっています。

非メモリ事業の中心はSystem LSIとFoundryですが、ここ3年を通じてみても売上高は伸びておらず、横ばいが続いています。

ファウンドリ専業のTSMCが増収しているのとは対照的です。

Samsungの事業構造を見るに、メモリが主業であり、メモリで稼いだお金をSystem LSIやFoundryに投じていますが、利益を稼げるほどの事業にはなっていないように見えます。

利益

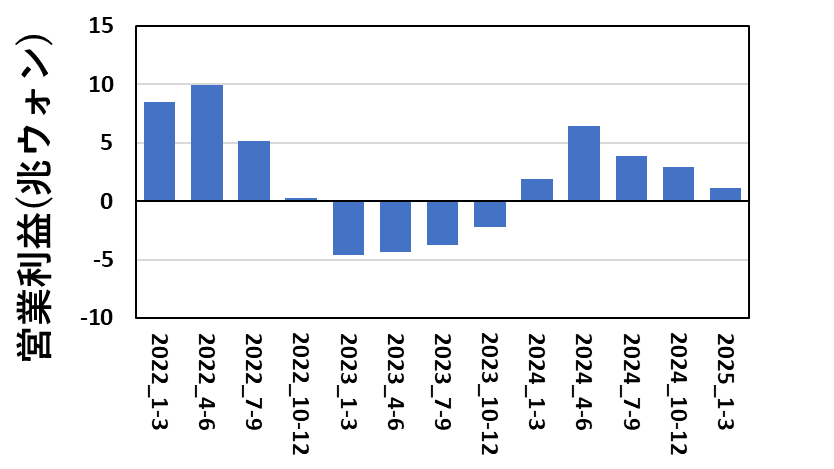

SamsungのDS部門の利益を四半期ごとに図にすると、このようになります。

(Samsungは、DS部門全体の利益しか開示していないので、メモリとそれ以外の部門の利益がそれぞれどうなっているかは、見ることができません。)

DS部門の利益だけを見ると、黒字ではありながら2024年4-6月期から4四半期連続で減益が続いています。

メモリ以外の事業も行っているとはいえ、メモリが主業であるSamsungのDS部門としては、稼げるはずの好況期で思ったより稼げていないように見えます。

のちほど詳しく見ていきますが、SK Hynixとは対照的で、メモリ不況前のピーク期(2022年4-6月期)の営業利益を、メモリ不況以後一度も上回っていません。

貸借対照表から財務を見る

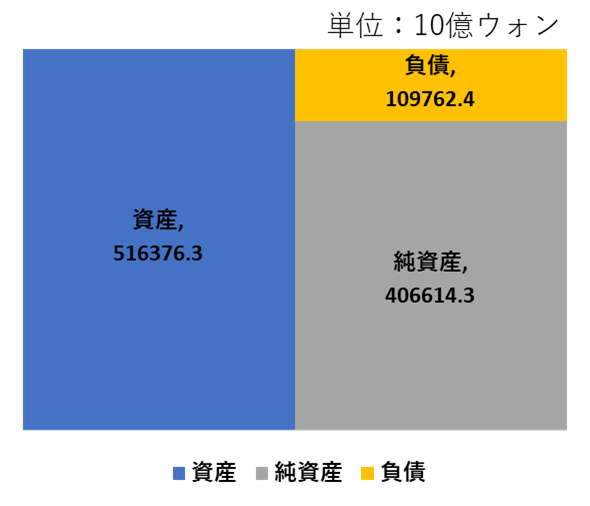

2025/3/31現在の貸借対照表を図にすると、このようになります。

相変わらず、財務体質は非常にいい状態を保っています。自己資本比率は79.7%でした。

Samsungは負債が小さいBSを維持しています。このBSを見る限り、多少赤字が出たとしてもすぐに経営が立ち行かなることは無いことがわかります。

総資産500兆ウォン(日本円で約50兆円)の会社で、自己資本比率が80%近いのは驚異的です。

SK Hynixとの比較

Samsungのメモリ部門とSK Hynixの業績を比較してみます。

売上

売上高を四半期ごとに図にすると、このようになります。

(Samsungはメモリだけ、SK Hynixは全社の売上です。)

SK Hynix全社と、Samsungのメモリ部門の売上高を比べると、まだSamsungのメモリ部門の方が売上高は上回っています。

とはいえ、2025年1-3月期の差は1.46兆ウォンであり、直近3年間で最小となりました。次の四半期では、本当にSK Hynix全社の売上高がSamsungのメモリ部門の売上高を上回るかもしれません。

利益

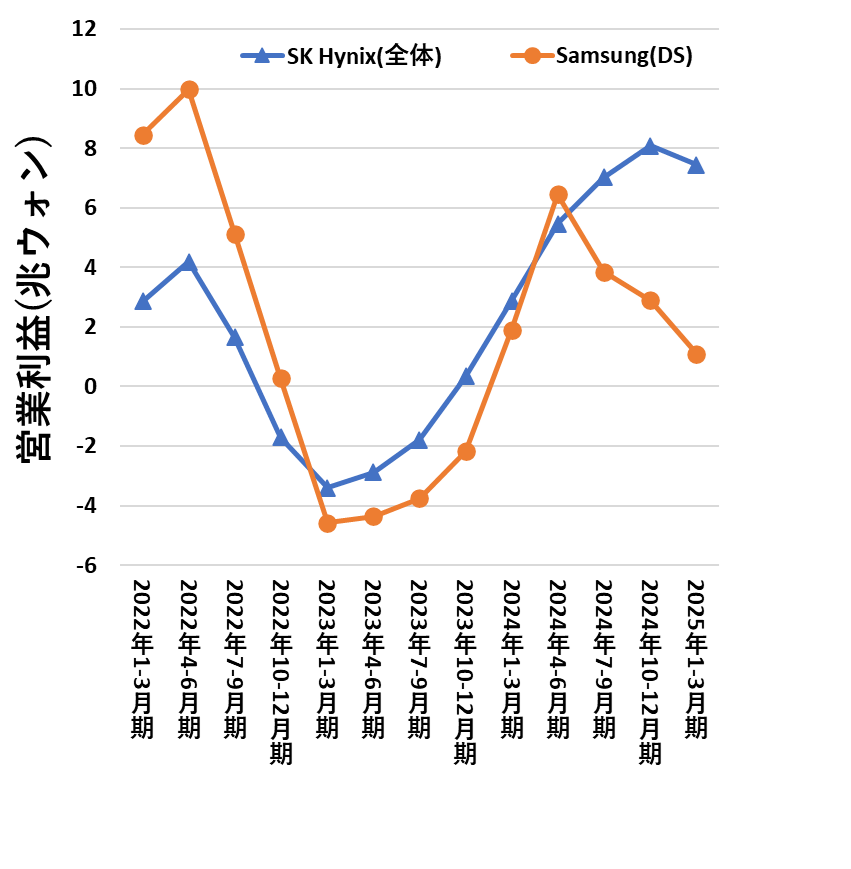

次に、利益を比較します。(SamsungはDS部門、SK Hynixは全社です。)

営業利益を見ると、SK HynixとSamsungの関係性は完全に逆転しています。

直近3四半期では、SK Hynixが完全にSamsungのDS部門の利益を上回っています。両者の差は広がっていくばかりです。

不況期であれば、事業規模の大きいSamsungよりSK Hynixの方が赤字幅が小さいことはありえますが、好況期にSK HynixがSamsungを上回るのは、驚異的と言えるでしょう。

SK Hynixが好況であるのは前提として、生成AI向けのサーバー需要に対して、SamsungはDRAMを作っているにもかかわらず、SK Hynixほどの恩恵をうけていないことがよくわかります。

今後の見通し

SamsungのIR資料から、気になったポイントをいくつか挙げていきます。

まずは、メモリ関連です。特に気になったのが、HBMに関して売上の減少がコメントされていることです。

HBMに対してSK Hynixに先行している点は報道等で出ていますが、やはりSamsungは苦戦していることが決算情報からもにじみ出てきているのが感じ取れます。

今後の見通しに関しては、ハイエンドDRAMと8th gen NANDにフォーカスするようです。

なかなか、決め手に欠ける感はありますが、苦戦しているのが実際のところなのではないかと感じてしまいます。

非メモリに関しては、System LSIで”missing flagship SoC entry”と明記されていました。

こちらも苦戦しているのがうかがえます。メモリで稼げているので、System LSI事業がうまくいっていなくても、会社の存続にかかわることはないかもしれませんが、単体で事業として利益が出せているのかは疑問符です。

Samsungは、メモリでSK Hynixに先行を許しており、System LSIやFoundry部門でも、なかなか苦しい立ち位置が続いていることがうかがえます。

これまで、メモリの王者として圧倒的な資金力とシェアで先頭を走り続けてきたSamsungですが、時代の転換点に立っているのかもしれません。

会社の財務は圧倒的に良いですから、すぐに経営が傾くことは無いですが、メモリのシェアや開発で先行できるかどうかは、今後変わってくるかもしれないです。(現にHBMではSK Hynixに先行を許しています。)

まとめ

この記事では、Samsungの2025年1-3月期の決算について解説しました。

DS部門で3四半期減益が続いているところからも、Samsungの苦境がうかがい知れる決算のように見えます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント