みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2024年10-12月期の決算を解説します。

公式発表の決算データは、こちらのページで見ることができます。

https://www.kioxia-holdings.com/ja-jp/ir/library.html

2024年12月に上場したので、非上場時と比べて開示される情報が増えました。

2025年1-3月期の決算内容

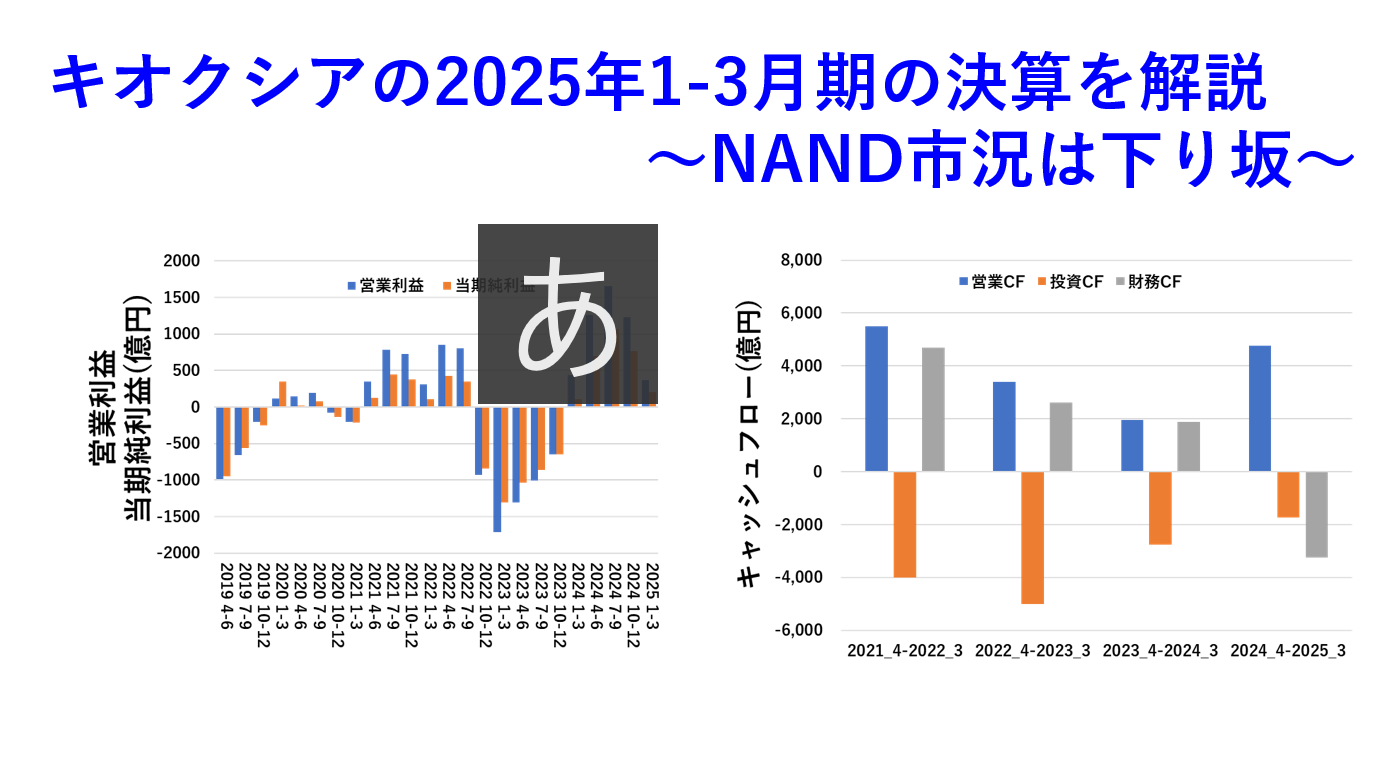

キオクシアの2025年1-3月期の決算についてみていきます。

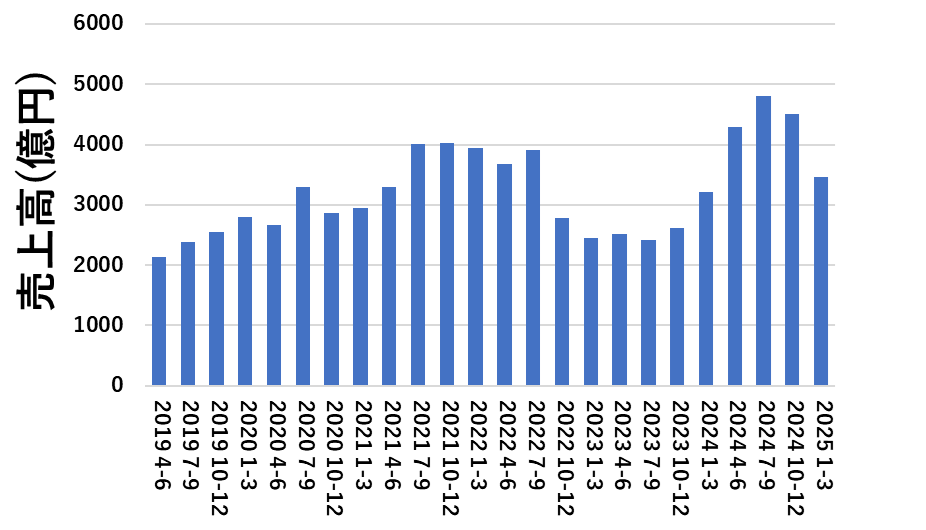

売上高

キオクシアの売上高を四半期ごとに図にすると、このようになります。

2024年10-12月期から比べると、売上高が落ち込みました。

メモリ不況からの回復途上であった2024年1-3月期と、同程度まで落ち込んでしまっています。

キオクシアはNAND専業なので、NANDだけで見ると、市況は悪くなる方向に動いていると考えるのが妥当でしょう。

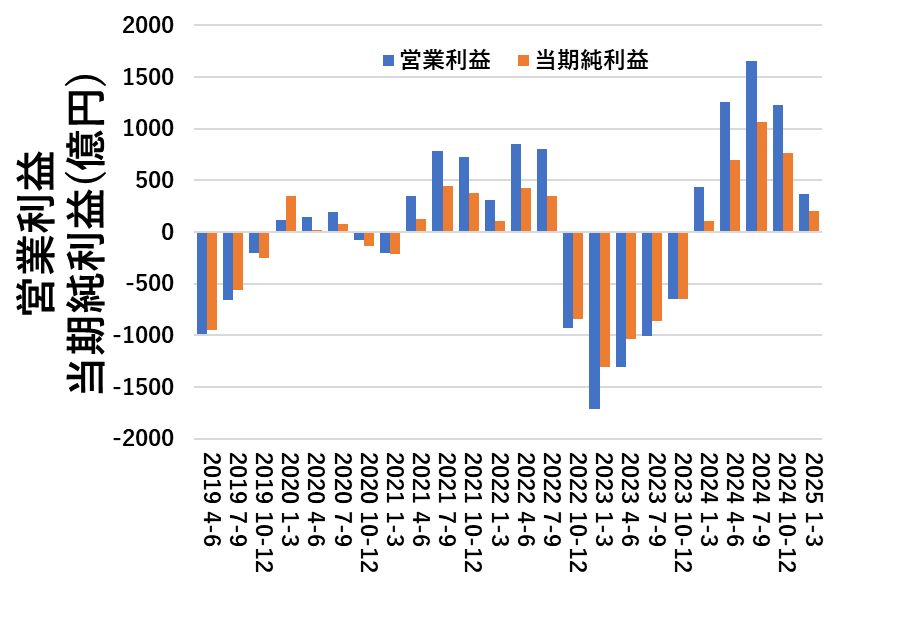

利益

売上の次は利益について見ていきます。四半期ごとの利益を図にすると、このようになります。

2025年1-3月期は、営業利益・当期純利益ともに黒字ではありますが、急減しているのが読み取れます。

会社予想では、2025年4-6月期も黒字が維持されるようですが、ドル円為替が極端に円高に振れると、赤字に逆戻りする可能性も残っています。

メモリ不況から市況が回復したのはいいんですが、NANDだけで見ると市況の春は短いのがよくわかります。

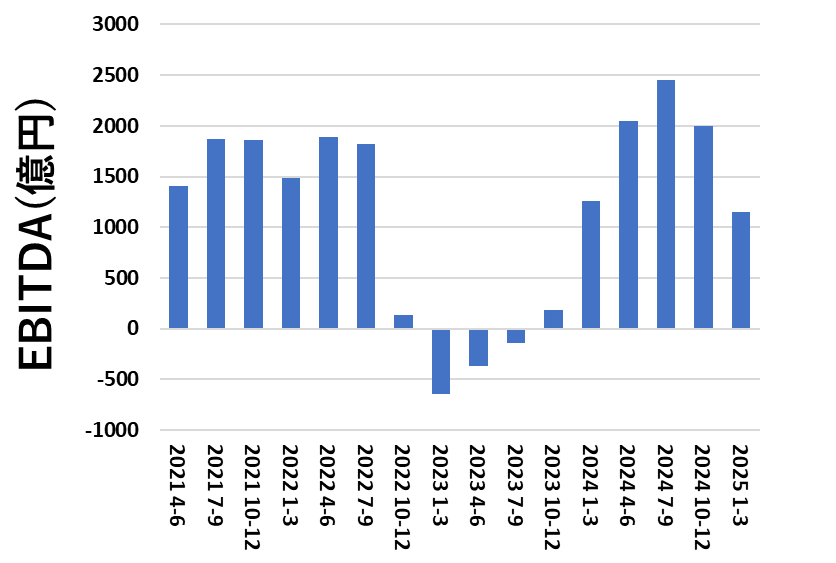

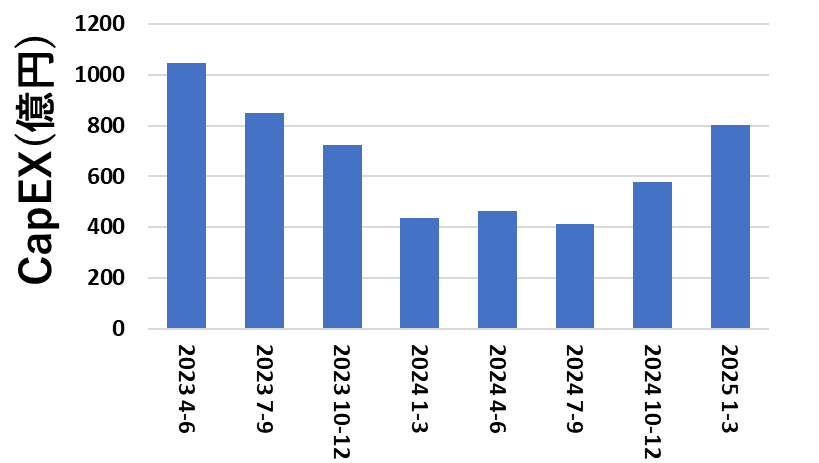

EBITDA・CapEX

四半期ごとのEBITDAとCapEXを図にすると、このようになります。

EBITDAに関しては、売上高と連動しています。設備投資による減価償却費がほぼ一定で推移しているので、当然と言えば当然です。

CapEXに関しては、不況期には投資を抑え、好況期には投資を増やしている様子が直に見えます。

現に、メモリ不況期だった2024年1-3月期からの3四半期は400億円前後ですが、2025年1-3月期は800億円と倍増しています。

どちらかというと、メモリ不況期にCapEXを抑えていたというのが正しい解釈かもしれません。

とはいえ、2025年1-3月期でも、2023年4-6月期レベルのCapEXまでは戻っていないようです。

貸借対照表

2025/3/31時点の貸借対照表を図にすると、このようになります。

メモリの好況期を経て、財務はメモリ不況期よりは改善したようです。

自己資本比率を計算すると、25.3%でした。

IFRS基準の貸借対照表なので、日本政策投資銀行からの優先株は負債として扱われています。

半導体メモリの同業他社と比べると、財務基盤がぜい弱なのは否めませんが、最悪期を脱したのは事実だと言えるでしょう。

再来するであろうメモリ不況期が始まる前に、どれだけ財務を改善できるかがカギになると思われます。

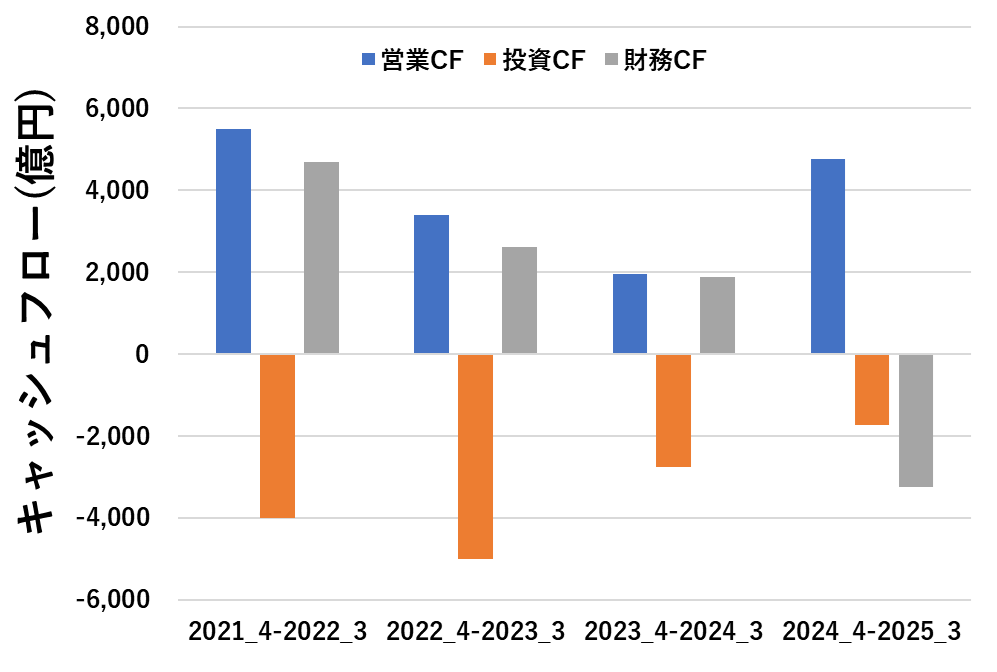

キャッシュフロー

キャッシュフロー計算書も開示されているので、直近4年分のキャッシュフローを図にすると、このようになります。

メモリ不況からの回復期であった2025年3月期は、他の年度とキャッシュフローの見え方が大きく変わっています。

営業キャッシュフローは、2022年3月期並みとなった一方、投資キャッシュフローは直近4年で最低となっています。

また、財務キャッシュフローは直近4年で初めてマイナスとなりました。

これらが意味しているのは、メモリ不況からの回復で稼いだお金を、借金返済に回しているということです。

本来は、好況期に稼いだキャッシュは投資に回して、自社の成長に振り向けるのが筋ですが、キオクシアの場合莫大な負債を抱えているので、投資よりも負債の返済に回している状況です。

このおかげで、財務自体は改善していますが、設備投資がどうしても抑え気味になります。

財務の状況を見るに、返せるときに負債を返しておかないといけないのは間違いありませんが、将来への投資が先細りになっていないか心配になるキャッシュフローだと私は考えています。

優先株への配当

さて、決算短信とは別に、優先株への配当のプレスが出ていたので、少しだけ触れておきます。

(公式プレスは、下記リンク先です。)

https://ssl4.eir-parts.net/doc/285A/tdnet/2618243/00.pdf

キオクシアの株式に配当なんてあったっけ?と思われた方がいらっしゃるかもしれませんが、普通株式には配当はありあせん。今回配当が出るのは、優先株です。

優先株といっても、一般株主が保有しているわけではなく、日本政策投資銀行が持っています。

優先株には、甲種と乙種があり、トータル3000億円です。

そして、優先株は年間の配当が定められているので、配当を支払いますよというのがプレスの内容です。

キオクシアの優先株については、こちらの記事で詳しく解説しているので、興味がある方は読んでみてください。

今回、優先株に支払われる配当は、甲種が約92億円、乙種が約144億円でトータル236億円程度です。

解説記事の中でも触れていますが、この配当の利率が結構高いんです。2025年3月末までの期間だと、年利8%近い利率となっています。

元本3000億円に対して年利8%で約240億円になるので、プレスの内容とも合います。

好況期には、年間240億円の支払いも可能でしょうが、不況期には手痛い費用になるでしょう。2025年1-3月期の当期純利益が203億円だったので、1四半期分の純利益以上の額を配当として払うことになっているわけです。

年利8%とはいえ、優先株の元本の約3000億円は、最終的に現金で償還しないといけない契約になっています。

配当の負担は大きいものの、3000億円を現金で償還するのが難しい以上、配当の負担だけで済んでいるだけましなのでしょう。

この優先株については、しばらくキオクシアに付きまとう課題であることは間違いないでしょうから、好況期に少しでも負債を減らしてキャッシュを積み上げておくことが、今後の経営の自由度を上げる鍵になると言えます。

まとめ

この記事では、キオクシアの2025年1-3月期の決算について解説しました。

メモリメーカーの決算発表のトリでしたが、NANDは好況期から不況期に向かっていることを示す内容でした。

他社も、NANDは売上高が減少に転じていたので、市況としては悪い方向に向かっていると思われます。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

2024/5時点で、キオクシアについて詳しく書いた本も出しているので、興味がある方は読んでみてください。

過去のキオクシアの四半期業績も記事しています。

半導体メモリメーカーの四半期業績についても、各社記事を書いています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント