みなさんこんにちは、このブログを書いている東急三崎口です。

この記事ではSK Hynixの2025年4-6月期決算について書いていきます。

公式の決算発表資料は、こちらのリンク先から見ることができます。

https://www.skhynix.com/ir/UI-FR-IR01

前の期である2025年1-3月期の決算は、こちらの記事で解説しています。

売上と利益の推移

まず、売上と利益の推移を見ていきます。

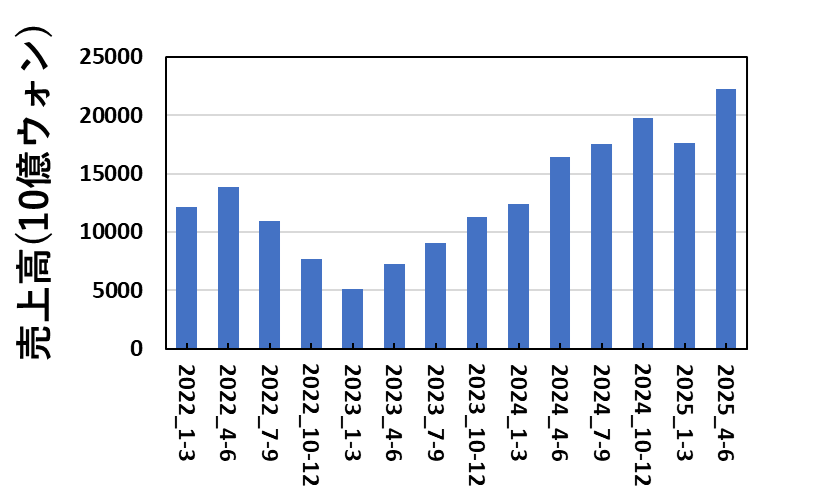

全社売上高

SK Hynixの全社売上高を四半期ごとに図にすると、このようになります。

2025年1-3月期で、一度売上高の増加は止まったかと思っていましたが、今期また伸びましたね。

生成AI向けのHBMの売上は、本当に力強くて、驚異的としか言いようがありません。

メモリ不況期の底だった、2023年1-3月期(約2年前)と比べると売上高が4倍になっていますから、どれだけ今の状況が強いかということがよくわかります。

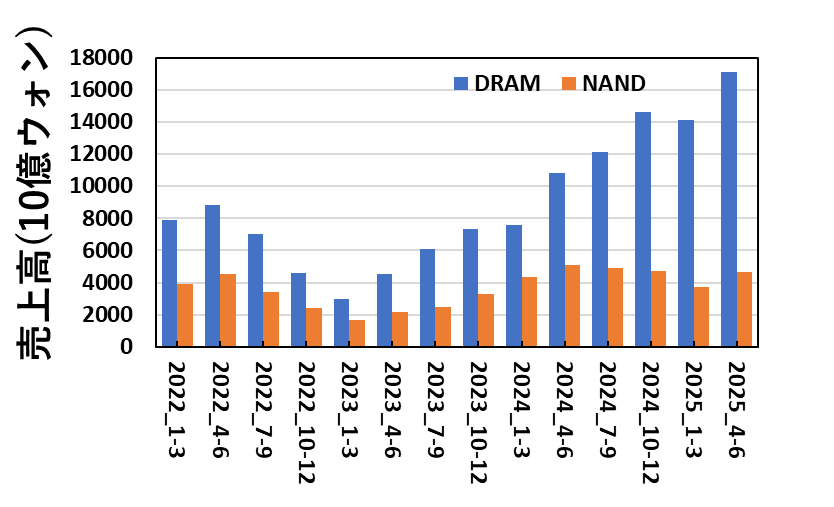

メモリ別売上高

SK Hynixは、DRAM・NAND別の売上高も公表しているので、四半期ごとに図にするとこのようになります。

今期の売上高の伸びは、DRAMの寄与によってもたらされたと言えるでしょう。

NANDも先期から微増ですが、伸び率を考えると、DRAMとは全然違います。

今振り返ると、メモリ不況期は何だったんだろうか・・・?と思ってしまうくらいの伸びです。

これだけ、売上高のボラティリティが高い業界は、投資判断が会社の未来を左右するのがよくわかります。

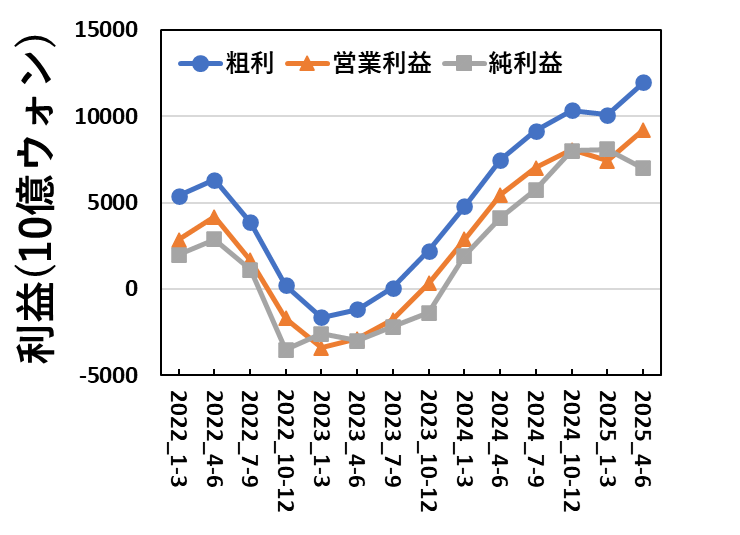

利益

四半期ごとの、粗利・営業利益・純利益について図にするとこのようになります。

粗利と営業利益は、四半期別に見ると過去最高だったようです。

おおよそ四半期で10兆ウォンの粗利ですから、どれだけ稼いでいるかがよくわかります。

赤字か黒字かの基準で考えると、四半期売上高が10兆ウォンを超えていれば、SK Hynixは赤字にはならないような構造になっているようですね。

半導体メモリ業界は、典型的な固定費型の産業なので、一定の売上高を上回ればあとは利益が増えていくだけになる構造をしていることがよくわかります。

貸借対照表

次に、2025/6/30時点の貸借対照表を図にしています。

メモリ不況時と比べると、純資産増えましたね。

自己資本比率を計算すると、67.5%でした。

負債が流動資産を下回ったのは、初めて見たので非常に印象的でした。

好況期にガンガン稼いで、自己資本を手厚くしていく、メモリの企業としては理想的な形に近づいていることがよくわかります。

キャッシュフロー

今期から、メモリメーカーのキャッシュフローにも着目しようと思って、キャッシュフローについても取り上げることにしました。

キャッシュフロー(以後CFと書きます)は、営業CF・投資CF・財務CFの3種があります。本当は、全て同じ図に入れ込みたかったんですが、小さくなって見にくかったのでそれぞれ図にしています。

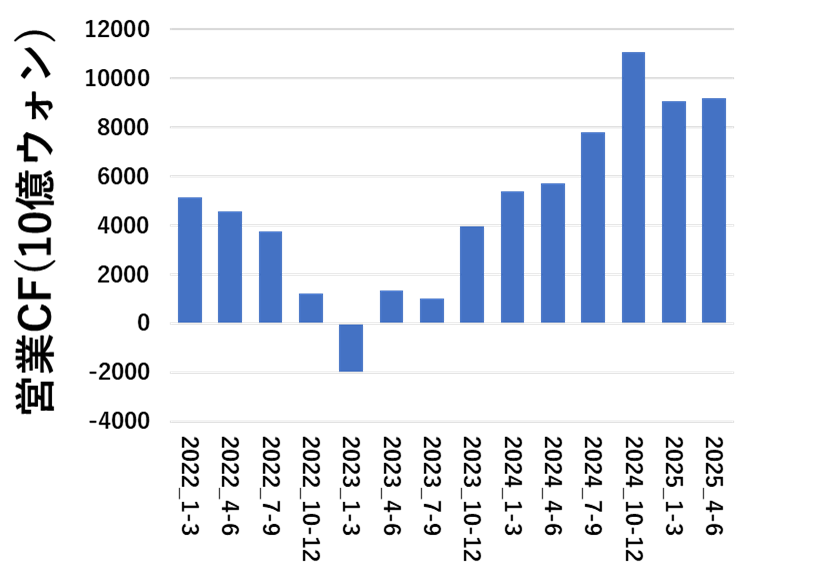

営業CF

四半期ごとの営業CFを図にすると、このようになります。

営業CFは、営業利益にかなり近い形をしています。メモリ不況の底であった、2023年1-3月期だけマイナスになっていますが、他の期では基本的にプラスになっています。

営業CFがマイナスになるほど、売上が落ちていたのは恐ろしい話です。

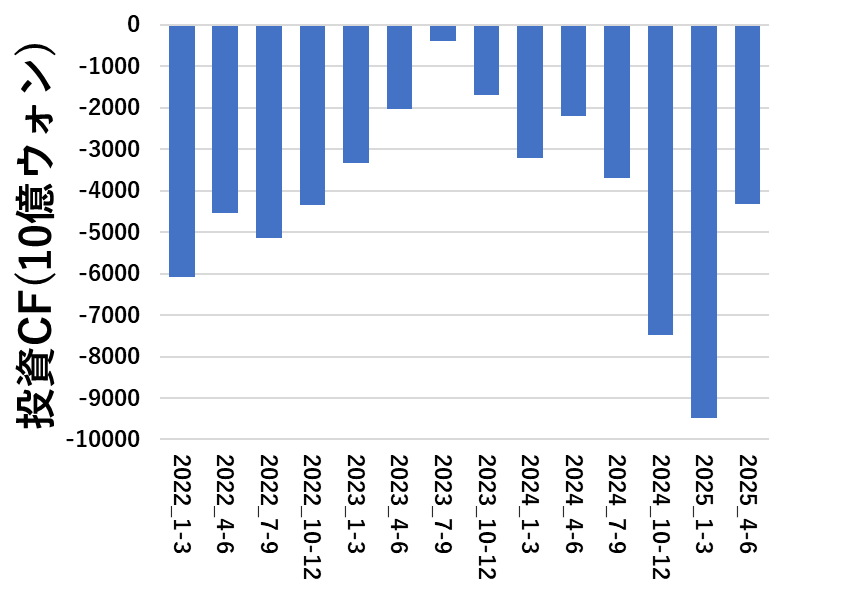

投資CF

四半期ごとの投資CFを図にすると、このようになります。

投資CFは、出ていくお金なのでマイナスの値になっていますが、絶対値が投資に使っているお金という意味合いになります。

営業CFとは逆の形をしていて、不況期には投資を抑えて、好況期に投資しているのがよくわかります。

2025年1-3月期は、四半期で10兆ウォンレベルの投資を行っているのは驚異的です。

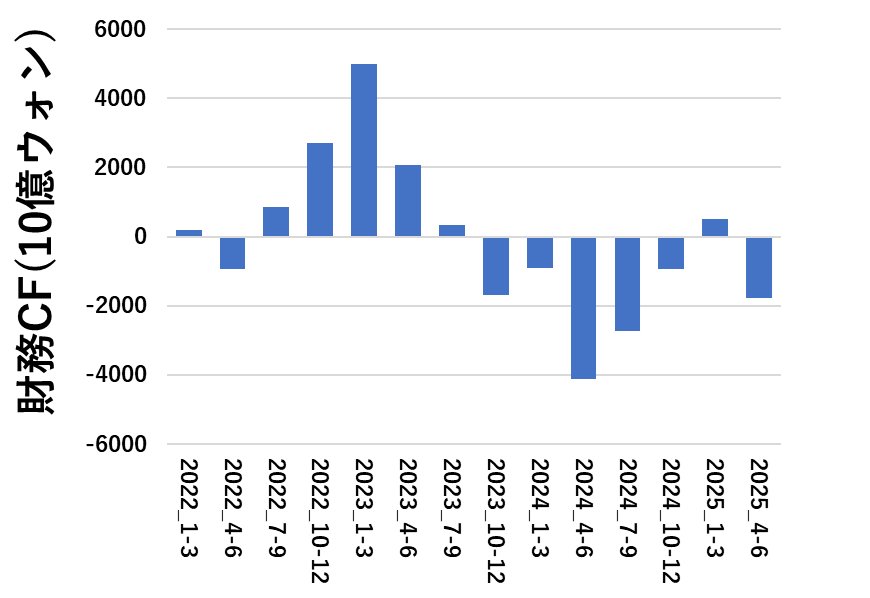

財務CF

四半期ごとの財務CFを図にすると、このようになります。

財務CFは、上下が激しいですが、簡単に考えると借金が増えているときはプラスに、借金を返しているときはマイナスになります。

イメージとしては、営業利益とは逆の動きをしていて、業績が悪い時には外部から資金調達して財務CFがプラスになり、好況期には借金を返すのでマイナスになっています。

御多分に漏れず、メモリ不況期には営業CFがマイナスになるレベルまでキャッシュが流出しているので、外部から資金調達をしているので、財務CFがプラスになり、好況期には借金を返す余力があるのでプラスになる形になっています。

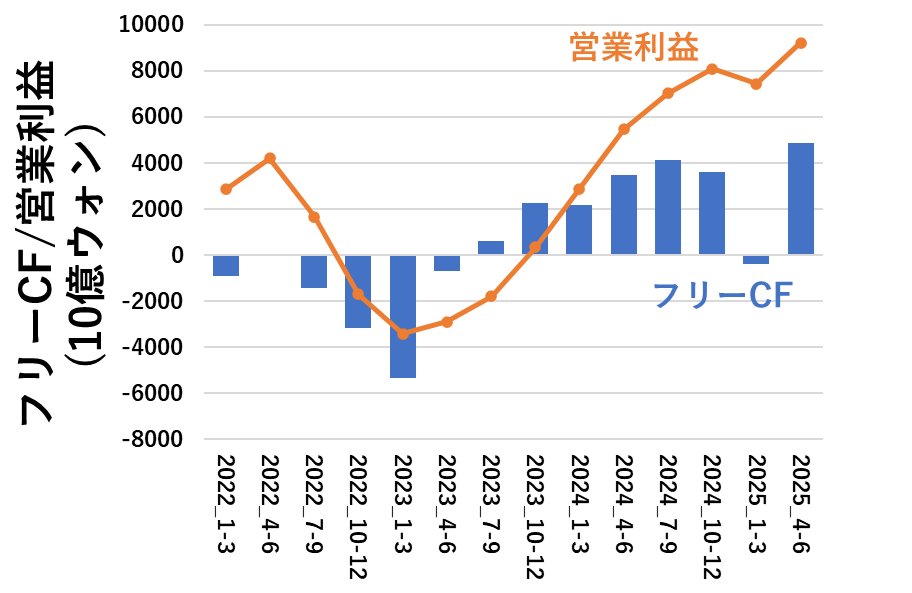

フリーCF

四半期ごとのフリーCFを図にすると、このようになります。(フリーCFは、営業CF+投資CFで計算しています。)

参考として、営業利益も同じグラフに載せていますが、似たような動きをしています。

営業利益に対して、各CFの相関係数を計算してみましたが、営業利益と営業CFの相関係数は0.957でした。

CFについて、ちゃんと触れたのは今期が初めてでしたが、興味深い内容となっていました。今後もウォッチしていきたいと思っています。

Hynixの今後の展望

最後に、決算発表資料の中で触れられていた内容を簡単に見てみます。

工場関連だと、清洲のM15Xは2025年4Qに竣工して、HBMの製造を2026年から開始する予定のようです。

龍仁の1つ目のファブは、2027年の2Qに完成する予定のようです。

利川+無錫がSK HynixのDRAMの旗艦工場だったわけですが、着実に増産できる工場を韓国国内に増やしているのがうかがえます。(今後、無錫はどうするんですかね・・・)

今後の展望に関しては、さらっとしか書いてないですが、本当にDRAMの需要はデータセンタ向けになってしまいましたね。

生成AI向けのGPUに載るHBMと、ハイエンドサーバー向けの高性能DRAMが需要の中心になっているように感じます。

旧来、DRAMが載っていた、PCやスマホの需要は、無くはないですが、需要を牽引する立ち位置からは外れているのかもしれないですね。

Windows12が出れば、PCの需要は多少出るでしょうが、現代ではプライベートでPCを持たない人も増えているので、それほど大きい需要にはならないかもしれないです。(ビジネス向けの需要はあるでしょうが。)

スマホも同様で、昔は2年に1回みんなが機種を買い替えていましたが、最近はできるだけ長く端末を使う人も増えていて、出る台数も減っているんだと思われます。

PCにしてもスマホにしても、オンデバイスAI搭載端末が伸びればDRAMの需要も増えそうですが、オンデバイスAI端末が今今普及するかどうかは、読めないです。

本当に、ハイエンドなサーバー向けの需要が半導体メモリの需要を牽引している時代だと言えるでしょう。

まとめ

この記事では、SK Hynixの2025年4-6月期の決算について解説しました。

まだまだDRAMの伸びは、続きそうです。

1年半くらい前は、生成AIの需要に関しては、私自身懐疑的だったんですが、完全に半導体メモリの需要は生成AIに牽引されていると言って間違いないでしょう。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント