みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2025年4-6月期の決算を解説します。

公式発表の決算データは、こちらのページで見ることができます。

https://www.kioxia-holdings.com/ja-jp/ir/library.html

2025年4-6月期の決算内容

キオクシアの2025年4-6月期の決算についてみていきます。

売上高

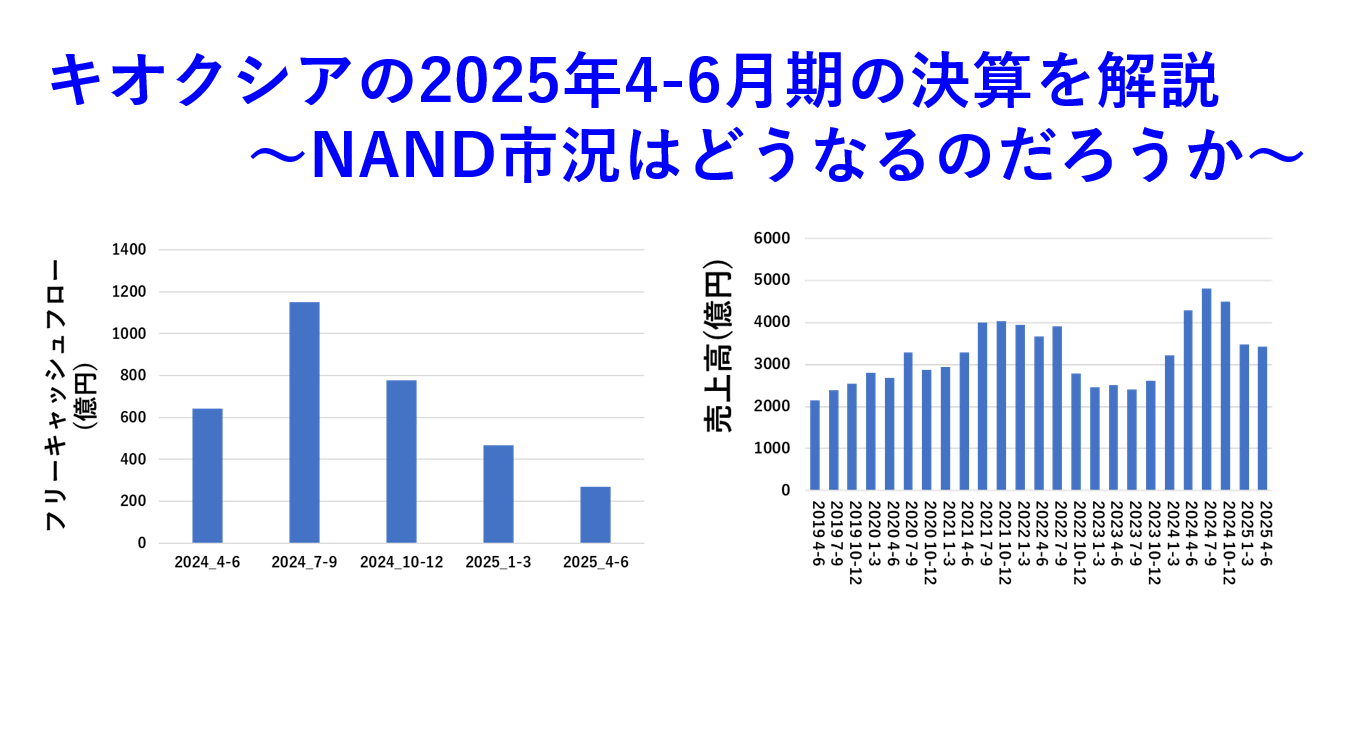

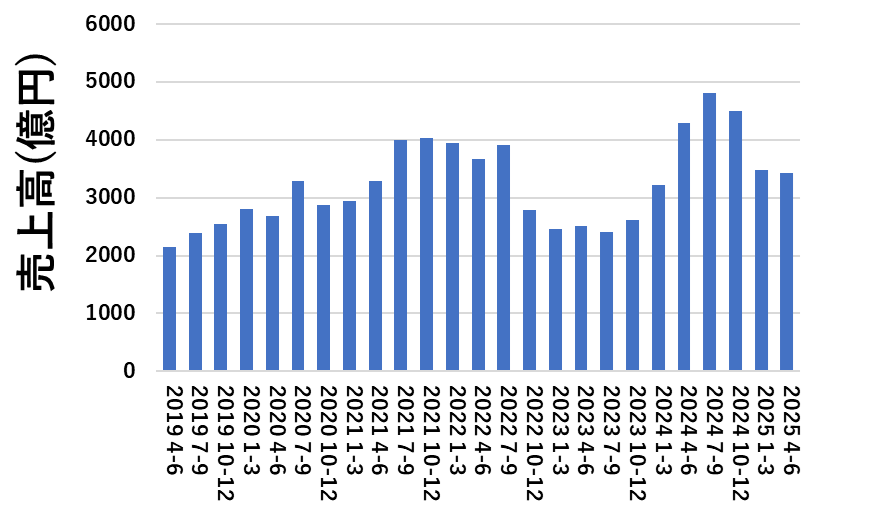

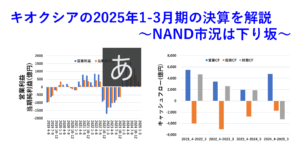

キオクシアの売上高を四半期ごとに図にすると、このようになります。

2025年1-3月期から比べると、売上高が落ち込みは減りました。

NAND自体は、DRAMと違って、市況は落ち込んでいるようです。先期の落ち込み方が、非常に大きかったですが、落ち込み自体の幅は小さくなりました。

利益

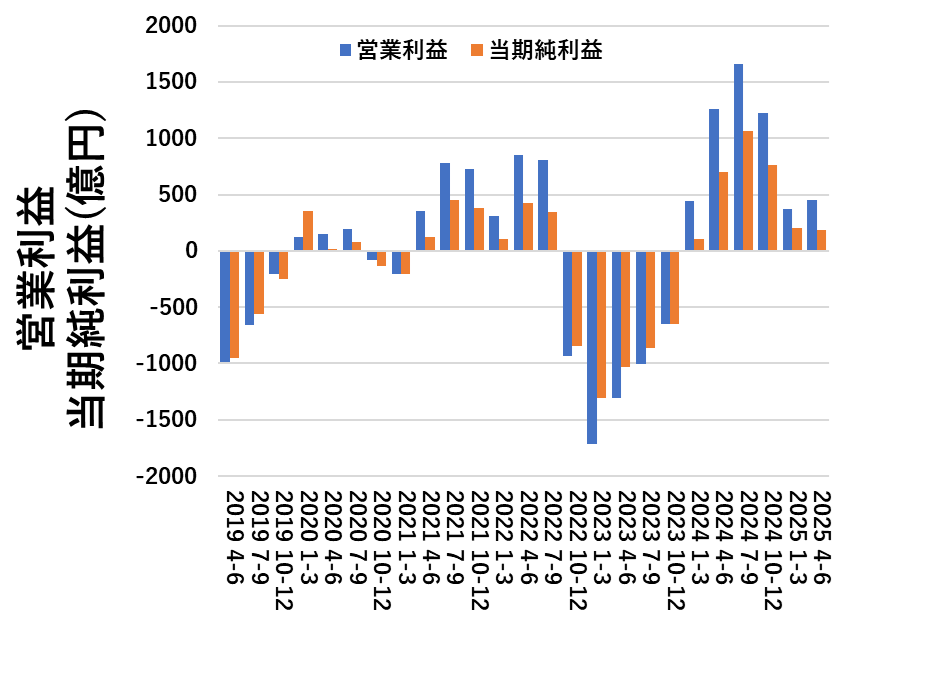

売上の次は利益について見ていきます。四半期ごとの利益を図にすると、このようになります。

2025年4-6月期は、営業利益・当期純利益ともに黒字ではありますが、急減しているのが読み取れます。

ギリギリ黒字を保っていますが、もう少し売上高が落ち込むと、赤字転落も見えてくるラインです。

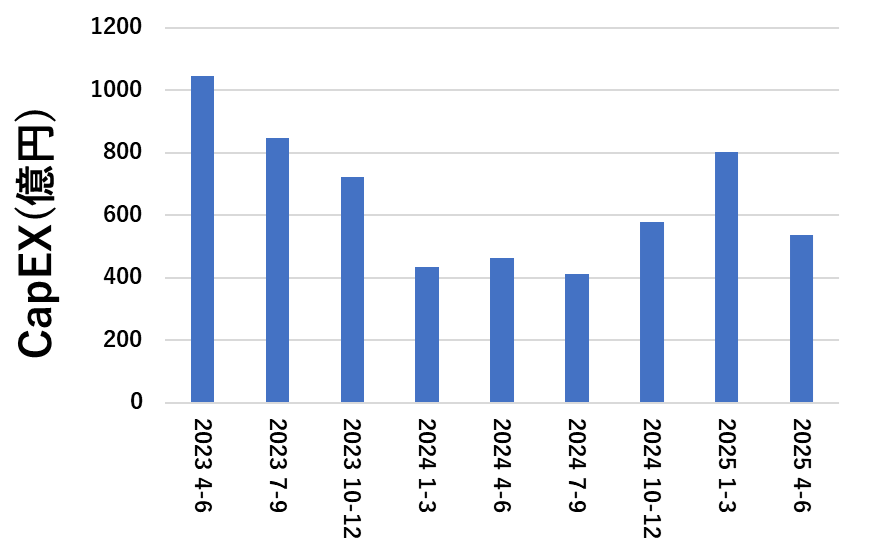

EBITDA・CapEX

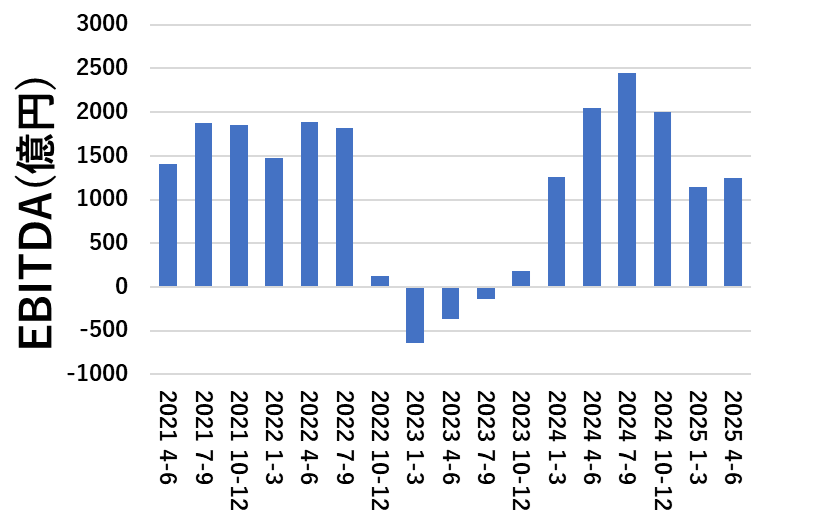

四半期ごとのEBITDAとCapEXを図にすると、このようになります。

EBITDAに関しては、売上高と連動しています。設備投資による減価償却費がほぼ一定で推移しているので、当然と言えば当然です。

CapEXに関しては、不況期には投資を抑え、好況期には投資を増やしている様子が直に見えます。

CapEXが減っているのは、売上高の減少に伴って、投資が減っていることを示しています。

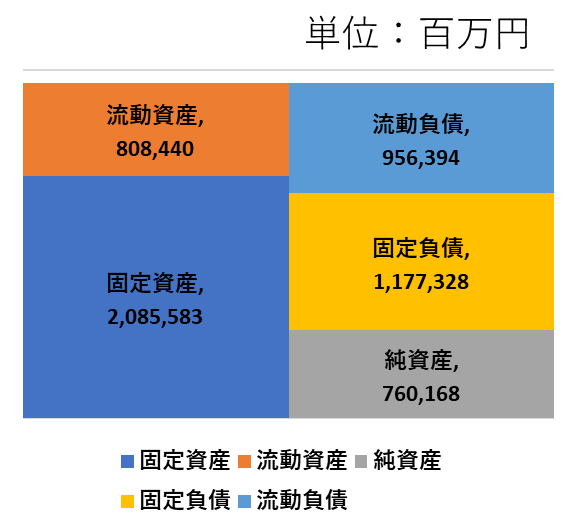

貸借対照表

2025/6/30時点の貸借対照表を図にすると、このようになります。

メモリの好況期を経て、財務はメモリ不況期よりは改善したようです。

自己資本比率を計算すると、26.3%でした。先期よりもわずかに改善しましたが、25%程度であることには変わりありません。

ちなみに、キオクシアは社債発行により、日本政策投資銀行からの優先株を償還しましたが、6/30付のBSであり、これは反映されていません。

おそらく、日本政策投資銀行からの優先株は利率が高いので、社債の形で負債を付け替える形にしたのだと思われます。

メモリ不況時よりは、財務は改善したものの、固定負債として1兆円近い残高が残っているのは、経営の足かせとなっているように見えます。

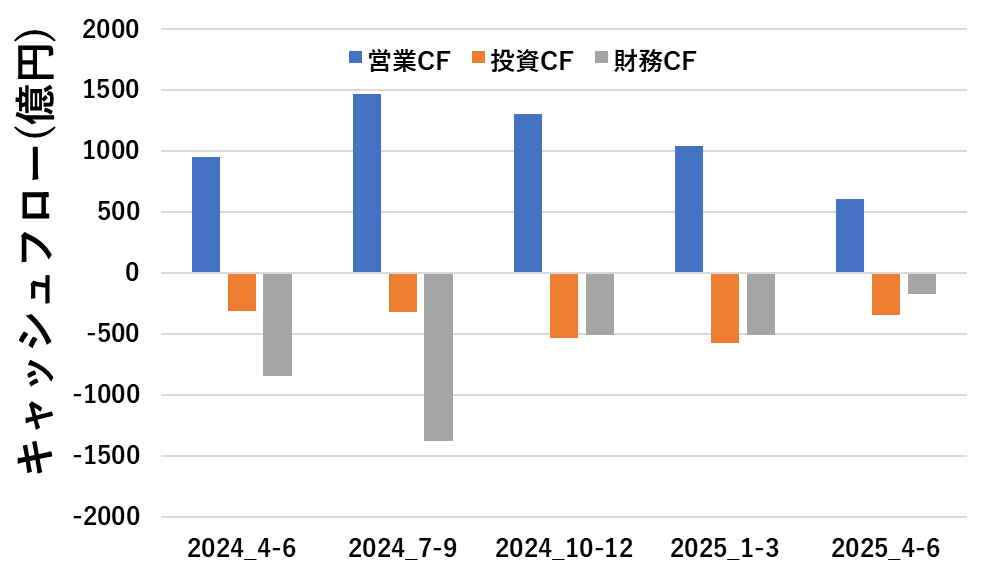

キャッシュフロー

キャッシュフロー計算書も開示されているので、直近のキャッシュフローを図にすると、このようになります。

売上高の減少に伴って、営業CFが減少しているのが目につきます。また、投資CFは、営業CFと少しずれる形で増減を繰り返しています。

財務CFは、稼げているうちに借金を返す形になっているので、営業CFが大きいときに財務CFは大きなマイナスとなっている傾向がうかがえます。

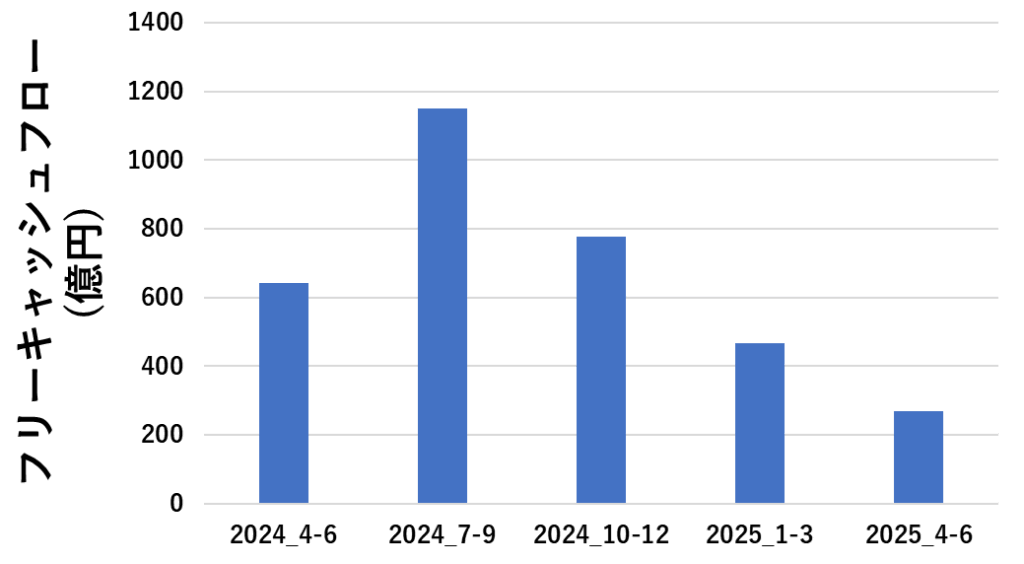

営業CF-投資CFをフリーCFとして計算すると、フリーCFはこのように表せます。

直近の四半期だけですが、フリーCFが2024年7-9月期をピークに減少していることがわかります。

フリーCFはプラスに保っておきたいところですが、来期も売上高が減少すると、もしかしたらマイナスに転落する可能性を秘めています。

会社予測では、2025年7-9月期は回復する予定ですが、どうなるか継続して見ていきたいと思います。

また、決算発表資料にある、リファイナンスの効果については、別途簡単に書きたいと思っております。

今後、BiCS9やBiCS10が出てくるとして、他社と比較した時にNAND単体での事業構成である以上、優位性を出さないと利益を出していくのが難しくなります。

個人的には、BiCS10のCBA構造で、他社との優位性を出せればいいですが、米国関税の影響もあり、外部要因による売上・利益の下げ要素は予測しきれませんが、ここは持ちこたえてほしいと思っています。

まとめ

この記事では、キオクシアの2025年4-6月期の決算について解説しました。

NANDの売上高は下げ止まったものの、DRAMと違って回復傾向は見えていないようです。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくだって、ありがとうございました。

コメント