みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Micronの2025年9月-11月期の決算について書いていきます。

公式の決算情報は、こちらのリンク先にあります。

https://investors.micron.com/quarterly-results

決算内容

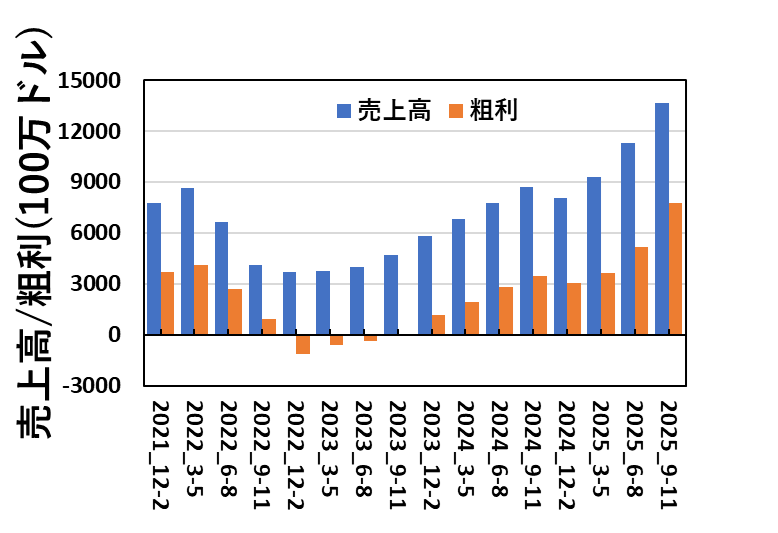

売上高と粗利の推移

いつも通り、公開されている指標をざっと見ていきます。

Micronの売上高と粗利の推移を図にすると、このようになります。

先期にも増して、売上高が伸びています。というか、すさまじい伸び方ですね。

四半期で約130億ドルの売上です。かつ、粗利率も高く50%超えてます。

AI様様って感じなんでしょう。ここ数年で図にしてみても、メモリ不況時の売上高を粗利が上回っていることが見えます。

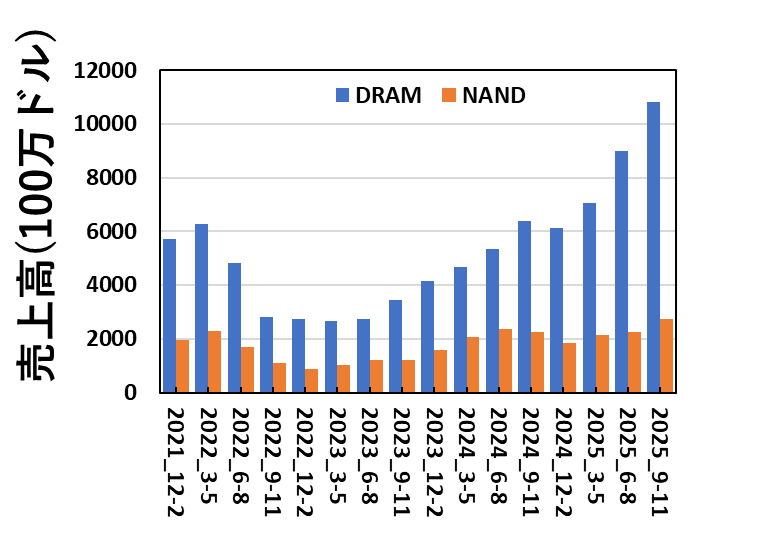

メモリ別売上高

Micronは、DRAMとNAND別の売上高を開示しているので、メモリ別の売上高を図にしています。

メモリ別の売上高を見てみると、DRAMに牽引されていることがよくわかります。

DRAMの伸びが強すぎて、比較すると小さく見えますが、NANDも伸びています。

ただ、NANDの伸びが見にくくなるくらい、DRAMの伸びが大きいですね。売上高だけ見ても、前年同期比で約2倍ですから、伸び率でみれば驚異的です。

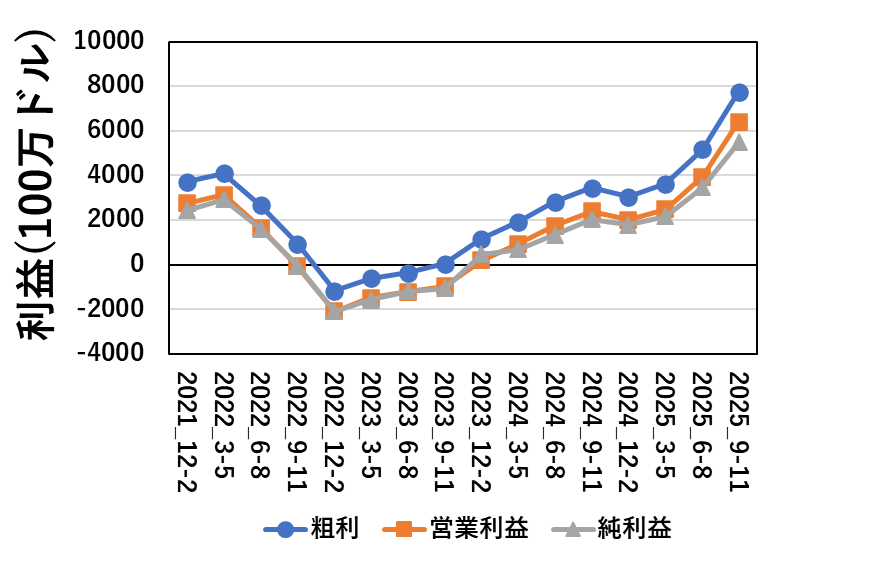

利益の推移

利益関連として最後に、四半期ごとの利益の推移を図にしています。

粗利、営業利益、純利益ともに順調に伸びています。まだ伸びるのか、という勢いで伸びてますね。

いつまで伸びるのかは予測できませんが、ここ数年でみても、尋常じゃない勢いで伸びていることだけは確かです。

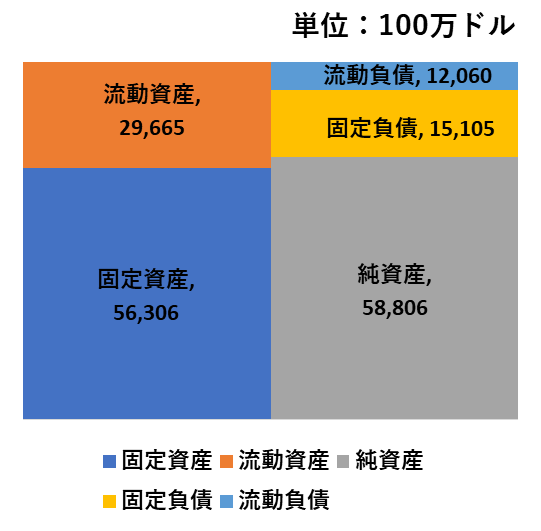

貸借対照表

最後に、簡単に財務も見ておきましょう。

2025/11/27時点の貸借対照表を図にすると、このようになります。

やはり、Micronは負債が小さいですね。自己資本比率は、68.4%でした。

Micronは、もともと負債が小さかったですが、DRAMの好況を受けて格段に負債が減りましたね。

Micronの展望

最後に、Micronの展望を見ていきます。

決算資料に書いてある、FY26-2Q(2025年12-2026年2月期)の売上予測は187億ドル±4億ドルです。

今期の売上高が136億ドルだったので、まだ伸びると予測しているようです。まだまだ、データセンタ向けのDRAM需要があるということなんでしょう。

見通しの概要は、決算資料を見ていただければいいんですが、個人的に気になった部分はここです。

Our HBM4 uses advanced CMOS and advanced metallization process technologies on the base logic die and DRAM core dies, which are designed and manufactured in-house.

Micron 2026 Q1 決算説明資料p10

Micronの言うadvanced CMOSとadvanced metallization process technologiesが何を意味するのかは、明示されていませんでしたが、自社内で設計および製造されているようです。

要は、TSMC等のファウンドリへの製造委託ではなく、自社で技術を持っているよという部分を強調したかったのではないかと思います。

HBM4用のDRAMのプロセス的に、HKMG構造は使えるのかなぁ?と思ってしまいますが、adviancedと書いてあるくらいなので、何かしら工夫があるんでしょうかね。

これはこれとして、特許を探してみたいと思っているところです。

まとめ

この記事では、Micronの2025年9月-2025年11月期の決算について解説しました。

AI需要は続くよどこまでも?といった感覚です。AIの需要があって、業績が上がっているのは間違いないわけですが、無限に続くわけではないので、「?」をつけてます。

生成AI向けのDRAM需要が前面に出ている決算でしたね。来期も今期の売上高を越える予測なので、まだまだDRAMの好況期は続くのでしょう。

メモリメーカーの決算としては、1か月早くでるMicronの決算がこれだけ好況なので、他のDRAMメーカーの決算も好況であることが予測されます。

今後も継続してウォッチしていきたいと思っています。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント