みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアとWestern Digitalの協業の仕組みを解説します。

この記事を読んでいただいている読者の方は、だいだいの方がご存知だと思いますが、日本の半導体メモリメーカーであるキオクシアは、アメリカのWestern Digitalと共同で設備投資を行って協業しています。

協業の形態としては、設備投資を2社で折半していると言われることが多いですが、設備投資を別の会社と折半するのはそれほど簡単な話ではありません。2社はどうやって、共同投資を行っているのかについて、解説されている記事がほとんど無いので、自分で書いてやろうと思って書いています。

この記事で使っているデータの出どころは、基本的にWestern DigitalのIRサイトです。英語ですが、興味がある方はこちらのリンク先から見ることができます。

大まかな枠組み

キオクシアとWestern Digitalの協業の大きな枠組みはこの2つです。

【キオクシアとWesetern Digiatalの協業の枠組み】

・前工程のウエハ製造の設備投資を2社で折半

・研究開発やIPは2社共同

簡単に言うと、前工程の製造設備を2社で負担することで、莫大な設備投資の1社あたりの負担を減らしているわけです。

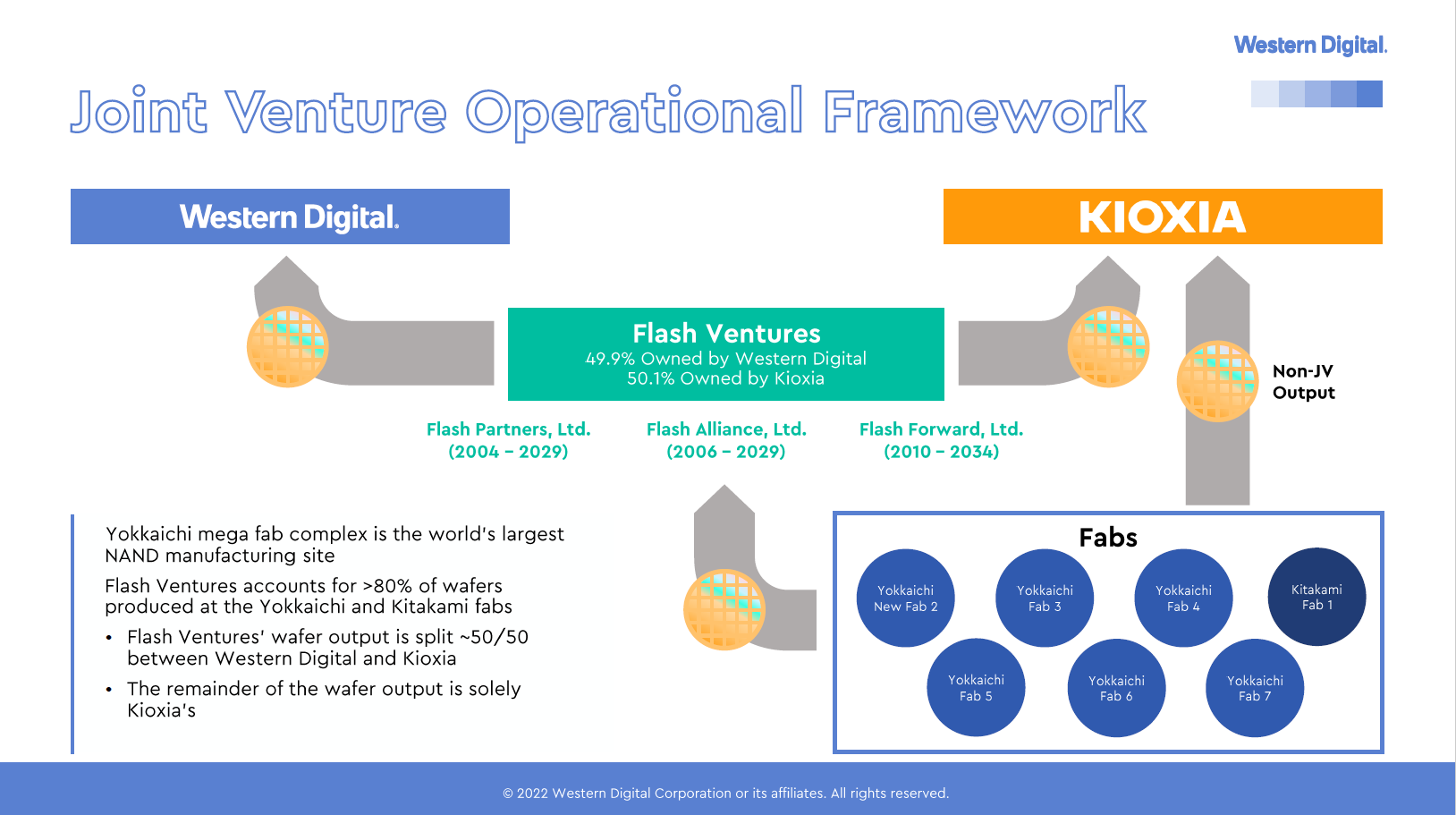

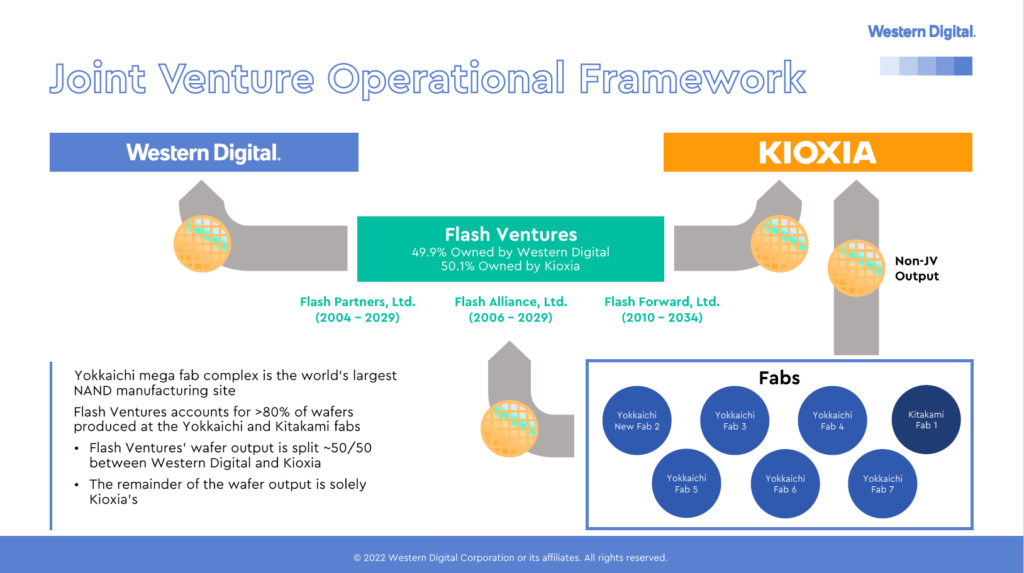

一番わかりやすい図を引用すると、このようになっています。

Western DigitalのIRサイトの資料から引用しました。

NANDフラッシュメモリを製造するための、製造設備を持っているのが真ん中にあるFlash Venturesというペーパーカンパニーです。キオクシアとWestern Digitalが共同で設備投資を行った製造設備は、Flash Venturesが保有していて、Flash Venturesの設備で製造したウエハに関しては、キオクシアとWestern Digitalで折半するような形態を取っています。

Western Digitalの資料でも書いてあるあとおり、キオクシアの四日市工場は世界でも最大級のNANDフラッシュメモリ製造拠点です。(現在では北上にも工場は建っていますが、建屋の数から考えても四日市工場の生産能力の方が高いでしょう。)

Flash Venturesで製造しているのは、四日市工場と北上工場の80%以上と書かれているので、ほとんどのウエハはFlash Venturesのウエハとして作られていることがわかります。

ただ、工場全体の製造能力から見ると、Flash Venturesの枠組み以外で作っているウエハがあることを示唆しています。図中にも書いてありますが、キオクシアがFlash Venturesの持ち分以外で作っているウエハがあるようです。これが、NANDフラッシュメモリのシェアで、キオクシアがWestern Digitalよりも少しだけ高くなっている理由でしょう。

いつから協業しているのか

大まかな枠組みは解説したので、細かいところを見ていきます。まず、キオクシアとWestern Digitalはいつから協業しているのでしょうか。NANDフラッシュメモリは、もともと東芝の半導体部門の技術者(舛岡さん)が発明したものです。

もともとこの協業の仕組みは、東芝時代にスタートしたものです。(以後、先ほどの資料で登場したFlash Venturesのことを相称してJoint Ventures(JV)と書きます。厳密なことを言うと、JVは3つほどに分かれています。ただ、枠組みとしては2社で共同投資した製造設備を保有しているペーパーカンパニーであることには変わりが無いので、必要が無い部分では細かい区別はしません。)

JVを使った協業をさかのぼると、1990年代に至ります。(もう30年くらい前ですね。)

当時は、東芝はロジック半導体やDRAMも作っている時代でした。(今のSamsungみたいですね。)

NANDフラッシュメモリの発明は東芝の技術者が1987年に行ったものだと言われています。(特許なのかIEDMの発表なのかは、当時生きていなかったのでわからないですが、たしかIEDMの発表がNANDフラッシュメモリの発明になっていたような気がします。特許が成立しているわけですから、学会発表前に特許化はされているんでしょうが。)

NANDフラッシュメモリを発明したのは東芝ですが、新しく発明されたものに対して、他の会社からも特許がたくさん書かれていくわけです。その中で、アメリカのSan Diskという会社が1988年にMLC(2値化)の特許を出していました。当時の詳しい話は知りませんが、どうもこれが重要な特許だったようです。

その後、1997年に東芝とSanDiskが特許のクロスライセンス契約を結びました。クロスライセンス契約は、企業同士が自社の保有する特許使用料を払わずに特許を使用できるような契約になっていることが多いです。双方の会社が、重要な特許を保有していて、かつ製造プロセスなどで特許を回避することが困難な場合に使われることがあります。

自社の製品が他社の保有している特許に抵触している場合、場合によっては巨額の賠償金請求や、巨額の特許使用料を払う必要が出てくる可能性があります。有名なものだと、キルビー特許の事件とかがありますかね。(詳しく知りたい方は、こちらのリンク先をご覧ください。)

そして、クロスライセンスから一歩踏み込んだ形で、東芝はSakDiskと共同投資でJVを作る方向に動いていきます。

最初にJVが作られたのは2000年で、FlashVision LLCが作られたようです。その後、2002年にFlashVision Ltdが四日市工場のFab1, Fab2(Y1, Y2)に対して投資をしています。(Fab○と書くのが正式ですが、四日市と北上に工場があってわかりにくいので、四日市工場のFabをY○、北上工場のFabをK○と書くことにします。Western DigitalのAnnual ReportでもY○とK○の表記が使われているので、それに倣う形です。)

この頃の半導体メモリ事情を振り返ってみると、2001年に東芝は汎用DRAMから撤退しています。もともと東芝の四日市工場(現在のキオクシア四日市工場)は、DRAM向けに建てられた工場でした。しかし、2001年にDRAMの市況悪化から東芝が汎用DRAMから撤退を決めたので、NANDフラッシュメモリ向けに転用されたんだと考えられます。

その後は、新規投資を行う場合はJVを通した共同投資という形を取っていて、2004年にY3、2006年にY4が、2010年にY5が、2015年にNew Y2が、建てられています。(Y3は20年近く稼働してるんですね。)

2016年に東芝と協業していたSanDiskをWestern Digitalが買収したので、この時にJVで協業する会社は東芝とWestern Digitalとなりました。

2017年に、東芝が半導体メモリ事業を東芝メモリ株式会社として分社化し、最終的には売却したので、この時点でのJVで協業している会社は東芝メモリとWestern Digitalとなりました。(東芝メモリは2019年にキオクシアと社名変更しています。)

同じく2017年にY6が、2019年にK1が、2022年にY7が建てられました。そして、東芝メモリがキオクシアに社名変更したことを受けて、JVで協業している会社はキオクシアとWestern Digitalとなって現在に至っています。

設備投資を折半する方法

キオクシアとWestern Digitalの協業の歴史を紐解くのも、歴史がある分少し長くなってしまいました。

ここからは、本題のキオクシアとWestern Digitalが設備投資を折半している方法を解説します。鍵になるのはJVです。

設備投資を折半する方法のポイントは3つあります。

【設備投資を折半する方法のポイント】

・建屋の建設とクリーンルームの運営はキオクシア

・製造装置はJVが保有

・JVへの投資は折半し、JVで製造したウエハも折半

まず、Western Digitalとの協業はJVが絡んできます。JVは、ペーパーカンパニーですが株式の保有比率としてはキオクシアが50.1%、Western Digitalが49.9%となっています。

JVはできた時期によって、Flash Partners、Flash Alliance、Flash Forwardと3つありますが、建屋によって新しくJVを作っているだけのようなので、基本的な構造は全て一緒です。

キオクシアでもWestern DigitalでもないJVを作ることで、設備投資を折半できるようにしているわけです。

ここで注目すべきは、JVが持っているのは建屋の中に入っている製造設備です。製造設備を入れるための建屋は、キオクシアが保有しています。また、建屋の中に作られているクリーンルームの運営もキオクシアが担っています。このことから、クリーンルームの運営や、建屋の建設はキオクシアが主になって行うことになっていることがわかります。

実際にウエハを製造している四日市工場と北上工場の製造能力のうち、JV持ちの分は80%以上なことから、大半のウエハはJVとして作っていることがわかります。

JVの枠組みで作られたウエハは、少し変わった売られ方をします。

まず、ウエハの製造自体は、JVから設備をリースされたキオクシアが行います。そして、製品となったウエハをJVへ製造原価で売ります。JVは、キオクシアから買い取ったウエハに対して製造原価に対してちょっとだけマージンをつけて、キオクシアとWestern Digitalに半分ずつ売ります。

そして、JVからウエハを買い取ったキオクシアとWestern Digitalはそれぞれの会社で、ウエハやチップを販売していくことになります。

この流れを一言で言うと、設備投資が巨額になる前工程は2社で共同投資してスケールメリットを生かし原価を低減して、後工程は単独で売りましょうという形になっています。

製造設備を保有しているJVは、キオクシアとWestern Digitalから製造設備の資金提供を受けています。つまり、JVを使って製造設備を共同保有している形になっているので、2社が折半して設備投資を行えているわけです。この枠組みからわかるとおり、それぞれの製造設備に対して各社の持ち分が設定されているわけではなく、JV保有の装置は保有比率が折半されていることになります。

2社で設備投資を折半していて、同一のラインで製品を作るということは、2社の間でチップの設計や製造プロセスを共通化しておく必要があります。

研究開発の面も少しだけ触れられています。チップを作るときに必要な回路設計のIPや製造プロセスは2社で共同で保有していることがわかります。製造プロセスが共同保有ということは、研究開発も共同で行っているんでしょうね。

このような形で、キオクシアとWestern DigitalはJVを介すことで、設備投資を折半しています。

協業することのメリット・デメリット

キオクシアとWestern Digitalの協業スキームを解説しました。2社で協業することで生じる、メリット・デメリットをキオクシアとWestern Digitalの視点からそれぞれ解説していきます。

各社から見た場合の、協業のメリット・デメリットを考えるとこのようになります。

Western Digitalからの視点

【メリット】

・ほぼ原価でウエハが調達できる

・クリーンルームを自社保有しなくていい

・設備投資の負担比率の分だけウエハを調達できる

【デメリット】

・チップの製品化にはキオクシアの合意が必要

キオクシアからの視点

【メリット】

・巨額の設備投資を折半できる

・自社単独の場合よりもスケールメリットが出る

【デメリット】

・チップの製品化にはWestern Digitalとの合意が必要

Western Digitalからの視点

Western Digitalの立場から見たときの協業のメリットは、ほぼ原価でウエハを調達することができる点でしょう。

協業のスタンスからしても、自社でチップを作りたいということよりは、安く安定したウエハの供給がほしいという見方の方が強いように感じます。

ウエハを自社でどうしても作りたければ、自社で工場を建てればいいわけですが、自社で工場を建てないということは、ウエハが調達できれば方法は問わないということなんでしょう。(今更、自社で工場を建ててもJVでの価格より安く作ることはできないという事情もあるかもしれませんが。)

キオクシアの協業のスキームを通して、設備投資は折半していますが、投資した分だけウエハが原価+αで調達できれば、Western Digitalとしては問題ないというスタンスなんだと感じます。

Western Digitalから見た協業のデメリットは、ウエハを作る時にキオクシアの合意を得ないといけない点です。実際の製造はキオクシアの方が強い立ち位置にあることを考えると、自社の目指す方向性とキオクシアの目指す方向性が違った時に、意思決定のスピードが遅くなるのは、製品サイクルが短い半導体メモリ業界では弱みになりえます。

ただ、Western Digitalはキオクシア以外の他社からウエハを調達するのは困難なので(ダイレクトに協業他社からウエハを買うことしか選択肢がありません)、キオクシアとの協業を続けるしかないということです。

キオクシアからの視点

キオクシアの立場から見たときの協業のメリットは、何よりも一番大きいのが設備投資を折半できることです。

同業他社(Western Digitalを除く)は、自社単独で設備投資を行っていますが、半導体メモリ業界は設備投資が巨額になります。資金力が弱く、自社単独で投資することが困難であれば、協業のスキームを使って自社負担分の投資額を減らすことができるのが、一番のメリットでしょう。

また、NANDフラッシュメモリ市場で、キオクシアとWestern Digitalのシェアを足すとSamsungに匹敵します。これはどういうことかというと、キオクシアは(Western Digitalもですが)Samsungに匹敵するスケールでウエハを作ることができるので、スケールメリットが大きくなります。

キオクシアのNANDフラッシュメモリのシェアは20%弱ですが、工場としてのウエハの生産量はSamsungに匹敵します。そうすると、見た目のシェアよりも大きいシェアを持つ枠組みの中でウエハを作っているので、SK HynixやMicronと比べると、価格競争力を持たせることができます。

キオクシアから見た立場でのデメリットは、製品化の際にWestern Digitalの合意が必要なことでしょう。(逆もまたしかりなわけですが。)2社の間で、製品化に対する意見が対立した場合は、意思決定が遅れる可能性があります。これが、2社で協業するときの一番のデメリットであることは確かです。

Western Digitalとキオクシアの両社の立場から、協業のメリット・デメリットを考えてきました。両社ともに、メリットは大きいですが、デメリットとして製品化の際の意思決定が遅れるリスクがあるのは共通です。

1社で運営する時と比較したメリット・デメリット

半導体メモリ業界で協業の形を取っているのは、キオクシアとWestern Digitalだけです。他の会社は、ウエハの製造に関して基本的に協業は行っていません。そこで、協業している2社と、1社で完結している場合のメリット・デメリットを比較していきます。

協業した場合

【メリット】

・スケールメリットを出せる

【デメリット】

・意思決定が遅くなるリスクがある

・事業の買収や売却が困難

1社で完結する場合

【メリット】

・意思決定が迅速にできる

・自社の売上を総取りできる

【デメリット】

・自社の資金力で設備投資の上限が決まる

・シェアで負けている他社との競争は不利

協業した場合

協業した場合、1社で完結する場合と比較すると、自社の設備投資額を下げることができます。しかし、意思決定に時間がかかることがデメリットになります。

また、JVという形で2社で投資を行っている以上、事業売却や他社からの買収が絡んだ時に、JVで協業している会社の意向が強く関係してきます。広義の考え方で言うと、意思決定が遅れることに含まれるかもしれませんが、意思決定が自社単独で行えないのが、協業時の大きなデメリットとなります。

1社で完結する場合

1社で完結する場合、協業する場合と比べたときのメリットは、意思決定が迅速にできることが一番大きいです。また、自社の売上を総取りできることも大きいです。自社で製造した製品を自社だけで売るのは当たり前といえば当たり前かもしれませんが、利益の源は売上なので自社で売上を独占できるのは、協業した時と比較するとメリットといえるでしょう。

デメリットとしては、自社の資金力が設備投資の上限になってしまう点です。自社のみで設備投資を行うということは、自社の持っている資金力(どのくらい借金ができるかも含めて)を超えた投資はできないわけです。半導体メモリ業界の会社は、資金力を持っている会社が多いですが、同業他社と比較した時の投資額の上限は自社の資金力で決まってしまうことは変わりありません。

また、シェアが他社より低い場合は他社との競争を考えると不利になります。他社よりシェアが低いということは、製造能力が他社よりも小さいことを意味しています。その状況で、他社との設備投資競争をすると、シェアが大きく資金力を持っている他社に勝つのはかなり難しいです。(例えばの話ですが、SK HynixがSamsungに対して自社単独でシェア競争をしても勝ち目がないということです。)

1社で完結する場合にも、協業する場合と比較するとメリット・デメリットがありますが、半導体メモリ業界は製品開発のサイクルが短く、設備投資に巨額の資金が必要になることを考えると、基本的には1社単独で進めるのが筋ではないかと考えています。キオクシアとWestern Digitalの協業は、例外的な位置づけになるのではないでしょうか。

JVの存在がキオクシアの事業連携に及ぼす影響

最後に、JVを介してWestern Digitalと協業していることが、キオクシアが他社と事業連携をしようとした場合に及ぼす影響を考えてみます。

JVを介して協業しているが故に、キオクシアが他社と事業連携を行おうとした場合には、Western Digitalとの交渉が必要になります。キオクシアとの事業連携でメリットが出るのは、半導体メモリ業界の同業他社になります。

半導体メモリ業界の同業他社とキオクシアが事業連携をするということは、Western Digitalから見れば自社の競合企業とJVの協業相手であるキオクシアが組むことになるわけで、Western Digital側へのメリットはほとんどありません。(もちろん、逆の場合もしかりです。)

キオクシアは非上場かつ株主構成が特殊な会社ですが、Western DIgitalは上場会社なので、一般の株主の利益を損なうことは基本的にできません。仮に、キオクシアが同業他社と連携することを認めたことでWestern Digitalの利益を損なう(シェアが落ちる、ウエハの調達価格が上がる等)ことがあれば、経営陣は株主から責任を問われることになります。

そう考えると、キオクシアと半導体メモリメーカーの事業連携をWestern Digitalが認めることは、ほぼ無いでしょう。つまり、JVを介した協業をやっている以上、資金に困窮したキオクシアの選択肢はWestern DigitalのNANDフラッシュ部門との経営統合しか無かったわけです。

キオクシアとWestern Digitalの経営統合については、別記事で詳しく書く予定なので、この記事の中ではこの程度にしておきます。

まとめ

この記事では、キオクシアとWestern Digitalの協業の仕組みを解説しました。

設備投資を折半していると簡単に言いますが、歴史的な経緯もあり複雑なスキームになっていることが、おわかりいただけたのではないかと思います。

記事の中でわからないところや、誤っている点がありましたらコメントかお問い合わせフォームから連絡いただけると助かります。(過去にも、読者の方からの指摘を頂いて内容を修正したことがあります。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (3件)

こんにちは

半導体業界の収益構造などとても勉強になります、ありがとうございます

ひとつわからないのですが、すでに設備投資、研究開発を折半している状況で統合しても両社の負担はそれほど減らないような気がするのですが統合は有効なのでしょうか?

ソフトウェア開発者さん。コメントありがとうございます。

東急三崎口です。

ご指摘のとおり、キオクシアとWestern Digitalはすでに設備投資や研究開発を折半しているので、

一般的な2社の統合と比較してメリットは薄いです。

1つメリットがあるとすれば、1つの会社で意思決定ができるようになることくらいだと思います。

(意思決定の迅速化という意味です。)

もう一つあえて言うと、キオクシア側からすれば負債を返すための原資になる売り上げが増えることくらいですかね。

ただ、これはWestern Digital側に全くメリットがないので、キオクシアから見た時だけの視点です。

[…] キオクシアとWDは、20年以上にわたりNANDフラッシュメモリの開発・製造で協業を続けています。この合弁スキームは「Flash Ventures」と呼ばれ、四日市および北上の両拠点において、製造設備への共同投資を行っています(出典: trs-ch.blog)。 […]