みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリの王者であるSamsungの2023年10-12月期の半導体部門の決算について解説します。

Samsungの事業内容

Samsungは、他の半導体メモリメーカーと違って、半導体メモリ専業メーカーではありません。

全体で見ると事業領域が広いですが、まずはSamsungの業績全体を概観していきます。

Samsungの事業構成は大きく4つに分かれています。

DX(Devixce Experience)

DS(Device Solutions)

SDC(Samsung Display Company)

Harman

簡単に言うと、DXがスマホなどの機器、DSが半導体、SDCがディスプレイ、HarmanがもともとHarmanの会社を買収してできた部門です。

半導体部門の業績にフォーカスするときは、DS部門を見ればいいわけです。

Samsungという会社は、全体の規模が非常に大きいので、全社の業績を見るだけでは、各部門の業績を見ることができません。そこで、DS部門の業績の前に、各部門の売上および、利益をそれぞれ見ていきます。

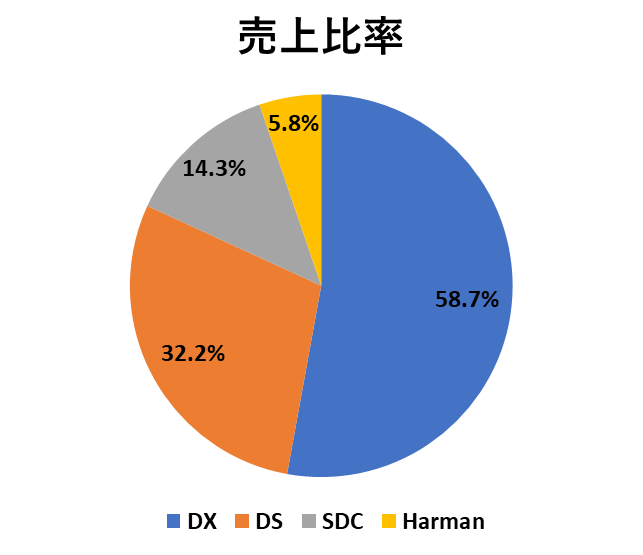

売上比率

Samsungの2023年10-12月期の売上高比率はこのようになっていました。

大きな4つの部門がありますが、売上比率で考えるとDXとDSが柱で、SDCとHarmanは全体の売上に占める割合は小さいです。

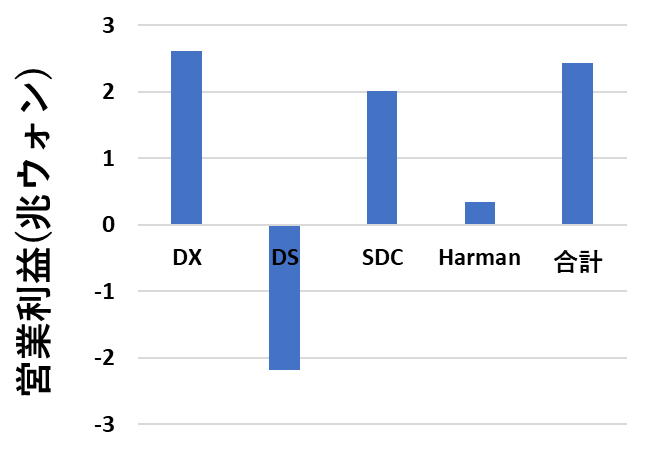

利益比較

次に、各部門の利益を比較します。本当は円グラフで比率として描きたかったんですが、DS部門が赤字なので単純に利益額の比較としています。

Samsung全社としては、DS部門の赤字をDX部門の利益で穴埋めしているような状況です。

とはいえ、メモリ不況が続いている中、DS部門は赤字続きですが、全社として黒字を継続できているところに、Samsungという会社の大きさと底力を感じます。

半導体メモリ各社が巨額赤字を出している中、全社の業績として黒字を続けられているのはSamsungだけです。

半導体部門の業績

Samsungの半導体部門は、他のメモリ専業メーカーと違って、3つの分野を扱っています。

【Samsungの半導体部門が手掛けている3つの分野】

・メモリ

・システムLSI

・ファウンドリ

メモリは、DRAMとNANDフラッシュメモリを作っています。また、システムLSI分野は、先端ロジック半導体を作っています。ファウンドリは、他社からの受託生産です。

Samsungが決算発表で開示しているのは、DS部門全体の売上と利益・メモリ部門の売上と利益です。

他社は、DRAMとNANDフラッシュの売上比率を公開していることが多いですが、Samsungは公表していません。

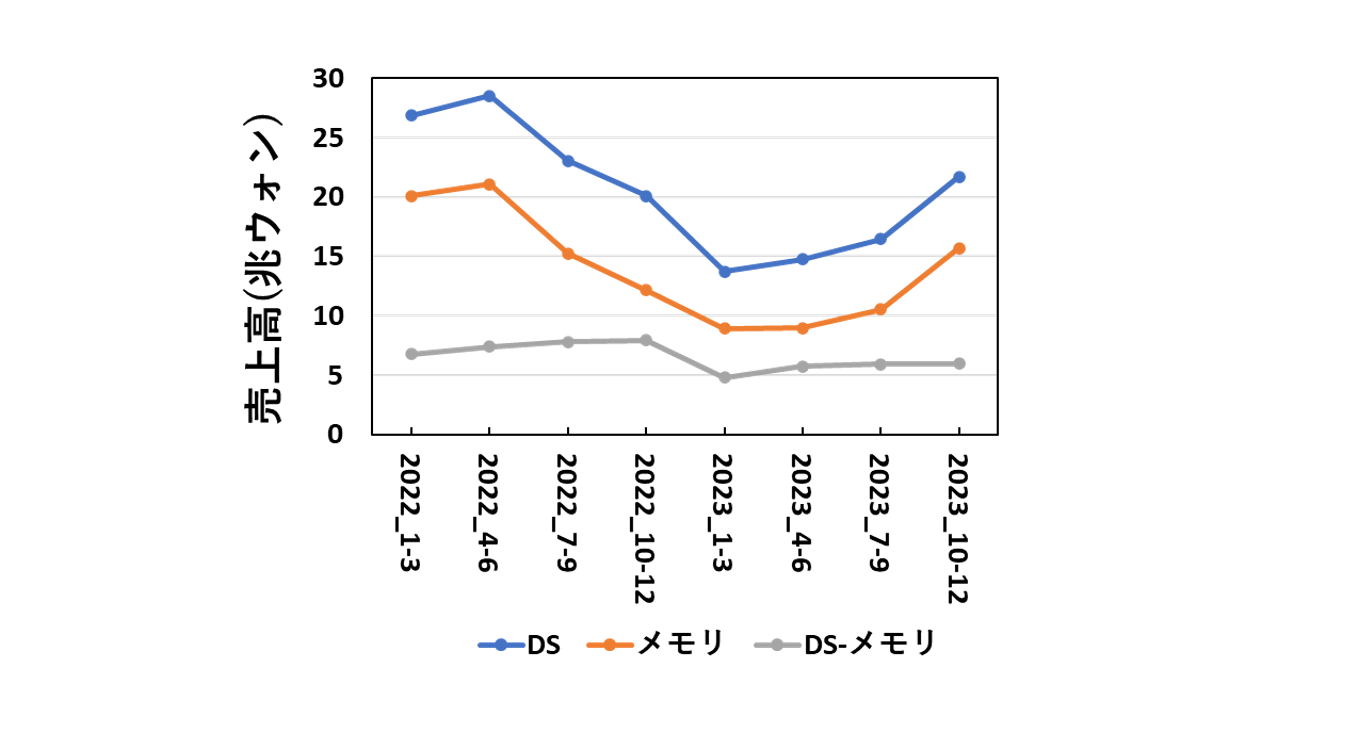

売上高

まずは、売上高を見ていきます。直近2年分の売上高を図にすると、このようになります。

DS部門の売上高と、DS部門の中でメモリの売上は公開されているので、DS-メモリを筆者が計算しています。

DS部門全体の売上を見ると、2023年10-12月期で大きく回復していることがわかります。メモリ不況前までは戻っていませんが、メモリ市況が回復しているのが見て取れます。

そして、DS部門の売上増加はメモリ部門の売上増加が寄与しています。DSからメモリを引いたもの(システムLSIとファウンドリ部門の合計です)は、売上はほとんど変わっていません。

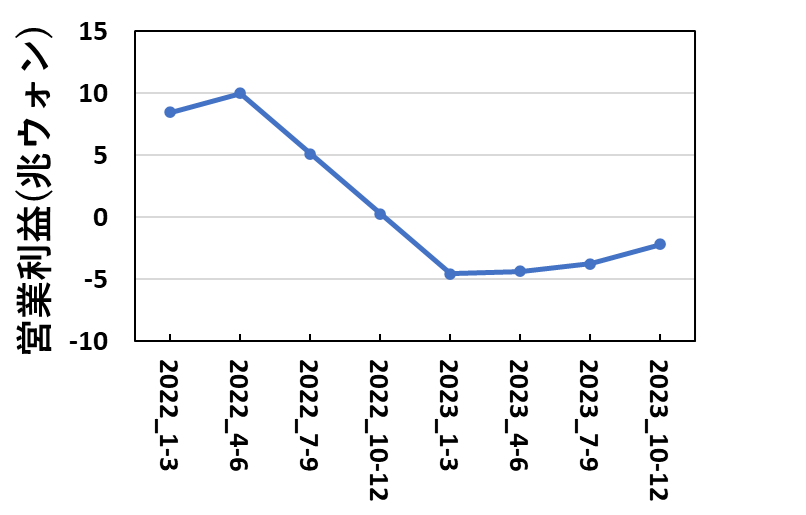

営業利益

次に、DS部門の営業利益を見ていきます。直近2年分の営業利益を図にすると、このようになります。

DS部門の営業利益は、4四半期連続で赤字となりました。とはいえ、営業利益は回復傾向にはあります。

図にして感じたのが、売上高の回復と比べて営業利益の回復は弱いように見えることです。

この調子でメモリ市況が回復すれば、来期(2024年1-3月期)にはDS部門の黒字化が見えてくるのではないかと思います。

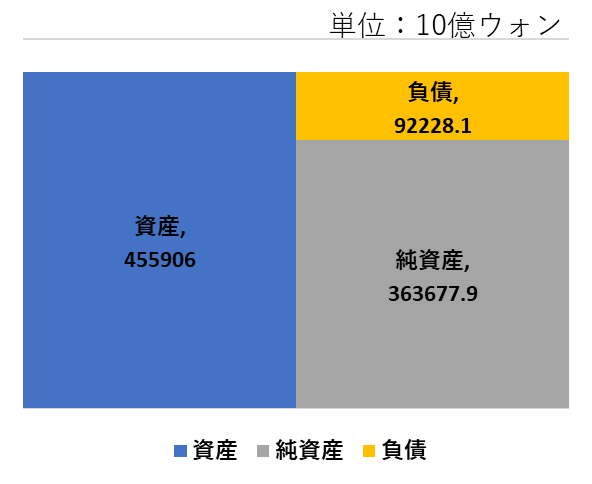

貸借対照表から財務を見る

貸借対照表の面から、Samsungの財務を見ていきます。なお、貸借対照表は、全社トータルのものしか公開されていません。

2023/12/31付の貸借対照表を図にすると、このようになります。

好況不況の波が大きい半導体メモリで世界トップのシェアを持ちながら、見事な貸借対照表です。

自己資本比率は79.8%となっており、非常に借金が少ないです。半導体メモリ業界は、規模が大きいと有利になりますが、シェアトップかつ借金が少ない財務体質を持っていることは、Samsungの大きな強みです。

SK Hynixの決算との差を考える

さて、半導体メモリ業界では、生成AIの需要増に伴って、HBMやDDR5などのハイエンドDRAMの需要が増えています。

SK Hynixが急激に売上を増やしており、Samsungのメモリ部門の売上に追いつくのではないか?と予想された方もいらっしゃるのではないかと思います。

結局、SK HynixはSamsungを超えなかったわけですが、少し2社を比べてみます。

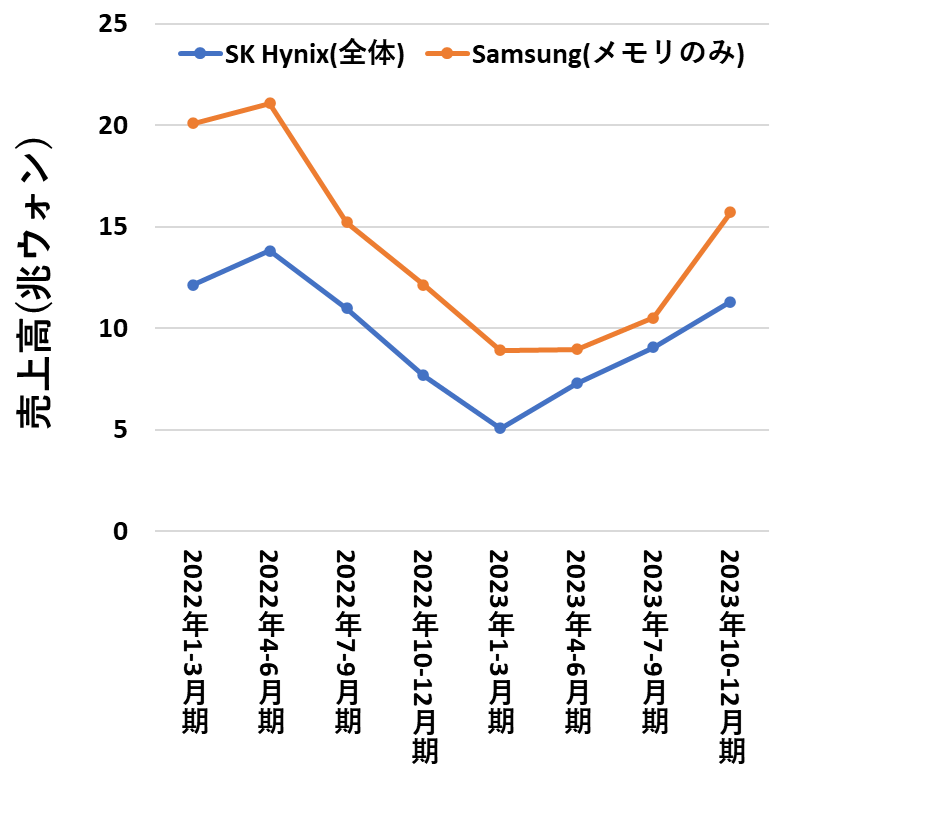

売上高の差分

SK HynixとSamsungの売上高をそれぞれ図にすると、このようになります。

SK Hynixは、DRAMとNANDフラッシュメモリを作っているので全社業績を、Samsungはメモリのみを載せています。

メモリ不況の影響で、2社とも売上高が急減していますが、2023年1-3月期を底にして回復傾向にあります。

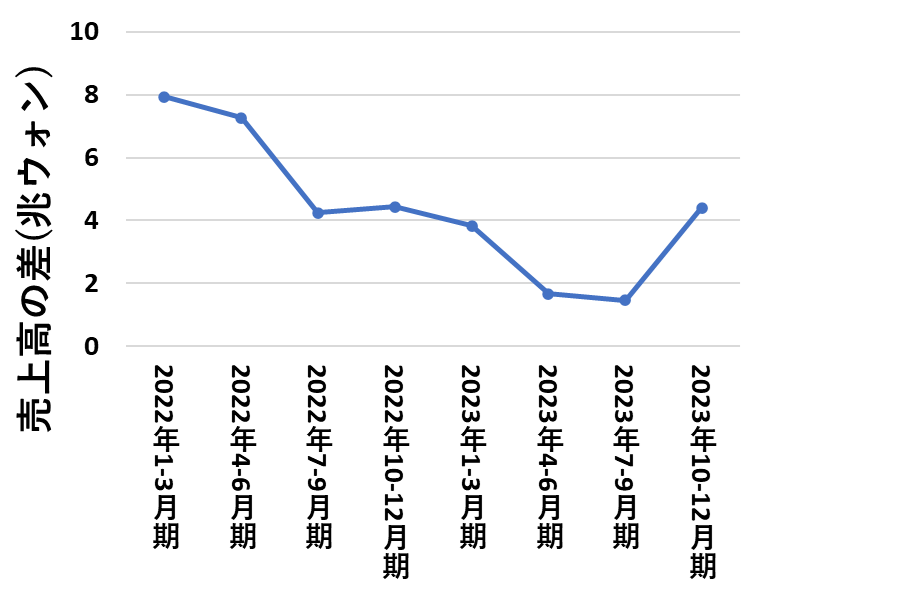

売上高は、2023年7-9月期に一番近接しているように見えます。2社の売上高の差分を図にすると、このようになります。

2023年7-9月期に、2社の売上の差が一番縮まりました。一方、2023年10-12月期は、逆に差が広がる結果になりました。

私自身も、少し意外だったんですが、メモリ自体のシェアが高いSamsungは、市況が回復局面の時の回復幅も大きいのではないかと考えています。

半導体メモリで、工場を最大稼働したときに出せる物量の最大値は、(歩留まりが同じだと仮定すると)工場の生産キャパシティで決まります。

この結果を見て感じたのは、寡占市場だと3社であれば各社30-40%のシェアに収斂していくので、劇的な差は生まれにくいのではないかということです。

NANDフラッシュは寡占市場に達していないので競争が続いていますが、DRAMは事実上3社の戦いなので、マーケットに参加していれば、それほど大きくシェアが動く可能性は低いということです。

もちろん、各社技術開発を行っていくという前提条件はありますが、急激なシェア変動は起こりにくいと私は考えています。DRAMが大きく変わる可能性があるとすれば、中国のメーカーが先端品に参入してくるタイミングでしょうか。

Samsungの今後の展望

最後に、Samsungの今後の展望を考えていきます。

DRAMに関しては、AI向けの需要と言う意味で、HBMとDDR5に注力していくようです。NANDに関しては、ほとんど記述が無くDRAMの方を重視しているのではないかと感じました。

生成AI向けのメモリ需要という意味では、HBMは大きな恩恵を受けますが、NANDはそれほど恩恵を受けないです。そうすると、NANDの需要が増えるにはPC・スマホ・データセンタ等の記憶容量を必要とするもの自体の需要が増えないと難しいように感じます。

DRAMメーカーの業績を並べて見ていると、生成AIバブルが続いている間に、いかに利益を積み上げていけるのかが、鍵になると思います。

まとめ

この記事では、Samsungの半導体部門の2023年10-12月期の決算について解説しました。

メモリ不況からの回復が見て取れる決算内容でした。今後もメモリ市況の回復が続けば、DS部門の赤字は脱出できることが見えると思います。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント