みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアのエンジニアから見た時には、銀行が借金の借り換えを認めない方が良い方向に向かうのではなかろうかという話をしていきます。

基本的には借りたお金は返すのが筋ですが、返せる見通しがつかない借金を抱え続けてジリ貧に陥るよりは、一度債務を整理して再スタートを切った方が、働いている社員から見るとプラスなのではないかというオピニオン記事です。

賛否両論あると思いますが、大手メディアでは書かれることが無い内容だと思うので、一意見として捉えていただければ幸いです。

キオクシアの借金を整理

まず、キオクシアの借金についてさらっと整理します。

ご存じの方も多いと思いますが、だいたいメガバンクからの融資が6000億円、日本政策投資銀行の優先株(実質的には借金)が3000億円あります。

要は、約1兆円の借金を抱えた状態なわけです。キオクシアの借金についてもっと知りたい方は、こちらの記事で解説しているので読んでみてください。

1兆円借金があると1%でも100億円の負担

一般的に借金をする場合、必ず金利が発生します。キオクシアの場合も例外ではありません。

元本が1兆円あったとすると、年利1%の金利だとしても年間100億円の利払い費が発生します。

年利1%で借りられるわけもないので、実質は2~4%程度の金利になっていると推測されます。2%でも200億円、4%でも400億円の利払いになります。

元本を除いて年間数百億の利払いが発生するのは、返済する企業から見ると非常に大きな負担になります。

半導体メモリ事業における設備投資の重要さ

安定的に売上と利益が見込める商売の場合であれば、ある程度計画的に返済を進めていくことはできるかもしれません。(インフラ系事業や、消耗品を売るビジネスの場合。)

しかし、半導体メモリ事業は安定的な売上が見込めるビジネスとは真逆に位置します。

NANDフラッシュメモリを例にとると、2年で1世代の製品開発を継続できなければ、競合他社との競争についていくことはできません。

新製品を開発するためには、研究開発費の先行投資が必要ですし、研究開発費に加えて工場の建設費や半導体製造装置の先行投資が不可欠です。

これだけ先行投資を行ったとしても、新製品の開発が遅れれば他社に先行されることになりますし、メモリ市況が落ち込めば価格が暴落するリスクを持っています。

このように、半導体メモリ事業は、安定した利益が得られるビジネスとは真逆の特徴を持っています。

要は、莫大な先行投資が必要で、新製品を開発したとしても価格が安定しないからです。

もちろん、メモリが高値で売れる時には莫大な利益を得ることができますが、売れない時には巨額の赤字を出すことになります。これは、キオクシアに限らず半導体メモリを製造している会社全てにいえることです。

半導体メモリ市場はボラティリティが高いことを各社わかっているので、多くの会社は借入金が少ない財務を取っています。借入金が多いと、市況悪化時の赤字に耐えられなくなる確率が上がるからです。

一方で、市況が良かろうが悪かろうが、研究開発や設備投資は進めていかなければなりません。研究開発や設備投資が行えなくなれば、競争から脱落することになります。

競合他社はNAND一本足ではない

キオクシアが他社と大きく異なるのは、NANDフラッシュメモリ一本足であることです。

キオクシアと協業しているWDは、HDD事業を持っていますし、他の会社は少なくともDRAM事業を持っています。

(WDのNAND部門は2024年中にスピンオフされるので、キオクシアと同じNAND一本足の会社になりますが。)

DRAMは、既に参入企業の淘汰が進み、上位3社で9割近いシェアを持っている寡占市場となっています。

(上位3社はSamsung・SK Hynix・Micronです。)

寡占市場であることから、DRAMはNANDと比べて価格が下がりにくいです。(とはいえ、DRAMも2022年のメモリ市況で価格が下落して、各メーカーが赤字に転落しました。)

DRAMも各社開発競争を行っていますが、寡占市場であるが故に価格が下がりにくいので、投資回収の効率はNANDより上がります。NANDの方が価格が下がりやすいので、NANDとDRAMの両方を持っていればNANDが赤字であってもDRAMで稼ぎつつ投資を続けることも可能です。

一方、NAND一本足だと、他社がやっているDRAMで稼ぎつつNANDに投資するようは方法は取れません。

NANDの事業しかやっていないこと自体が、競合他社と比べるとディスアドバンテージになっていることは否めません。かといって、今からDRAMに参入するのは技術的な障壁もさることながら、資金に余力がないと厳しいです。

借り換えが認められないと起きること

さて、キオクシアが銀行から行っている約6000億円の借金に対して、銀行が借り換えを認めないと何が起こるかを考えてみます。

銀行が借金返済を求めた時に、返せるだけの現金を保有していればそのまま返せばいいだけの話です。しかし、約6000億円の借金を全額返すだけの現金は、キオクシアは持っていないように見えます。

そうすると、銀行への借金が返せなくなります。銀行への借金が返せないとどうなるかを考えると、広義の倒産になるわけです。

倒産するといっても、キオクシアレベルの規模の会社の場合は、事業の継続を前提とした企業再生がなされることになると予測されます。銀行に借金が返せない=会社が清算されるわけではありません。

例えば、JALなんかが良い例です。JALは、巨額の負債を抱えていたため一度倒産しましたが、航空のインフラを担う巨大企業であったため、事業は継続することを前提に再建が行われました。

事業を継続する前提での企業再生

会社が倒産したと一言で言っても、いくつかの形態があります。

一般的に、会社が倒産するのは、手元キャッシュが尽きた時です。赤字が続いていても会社が現金を持っていれば即倒産にはなりません。

倒産する場合の条件は、大きく分けて2つあります。

・支払不能

・債務超過

支払不能の場合は、借金を返すことができなくなった場合です。キオクシアの場合は、銀行が借金の借り換えを認めてくれないと支払不能になる可能性が非常に高いです。

債務超過は、会社の負債が資産を越えた状態のことです。東芝が不正会計のあとWH関連の巨額損失を計上した時は、債務超過に陥りました。

また、借金を返してしまうと手元現金が尽きて事業が継続できない場合も、これらに類する形に扱われるようです。

抱えた借金を返せない状態に陥った場合、大会社が取れる方法は2つあります。

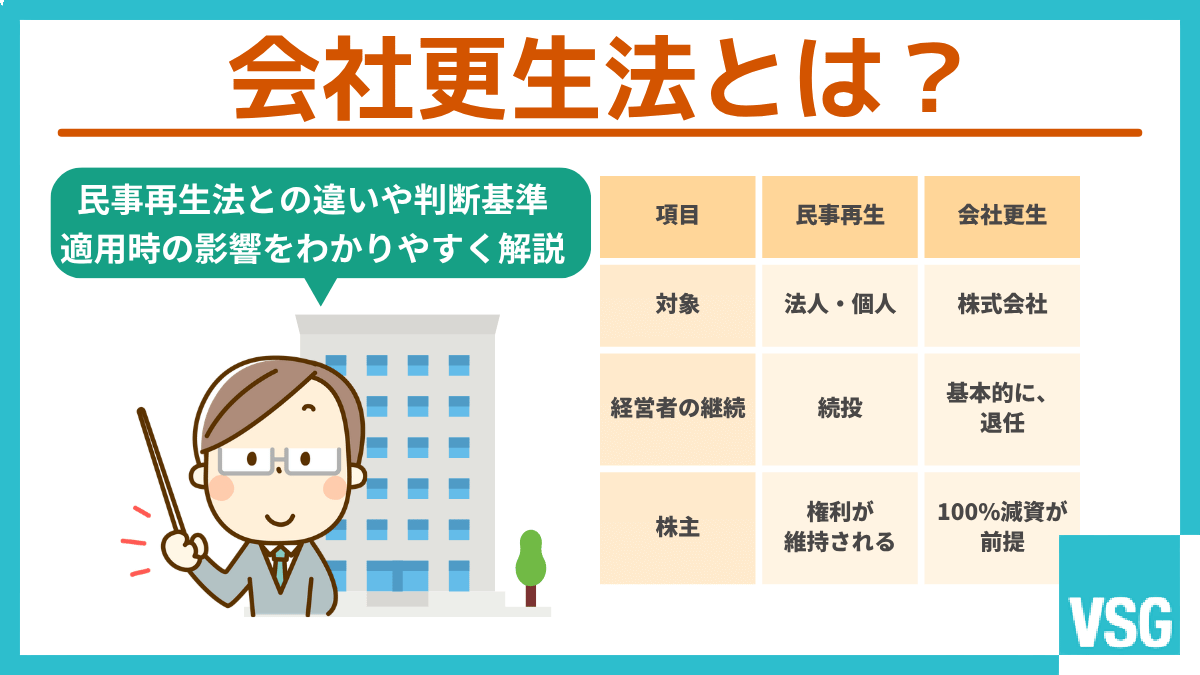

・民事再生法

・会社更生法

民事再生法と会社更生法の違いは細かい部分はたくさんありますが、会社更生法を適用した場合、経営陣の退陣と既存の株式が100%減資されることが前提になることです。

細かい部分はこちらのサイトで詳しく解説されています。

どちらも、事業の継続を前提にしています。DRAMメーカーだったエルピーダメモリが申請したのは、会社更生法です。民事再生法を申請した例としては、最近だとJOLEDがあります。

細かい部分は置いておいて、どちらも返済できないレベルの借金を整理して、事業を継続したうえで返済していくコンセプトになっています。

従業員の整理解雇も可能にはなりますが、事業の継続が前提になるため、余程のことがないと整理解雇にはならないと考えられます。(会社から余剰人員だと判断されていると話は別ですが。)

要は、増えすぎた借金をある程度整理したうえで、本業を継続できるようにすることが目的なわけです。

合併・協業・吸収に関わらず重要な借金の扱い

実際のところ、キオクシアが銀行から借りている借金は借り換えが認められる公算が高いと思います。

理由としては、銀行から見れば「借り換えを認めない」=「キオクシアが倒産する」ことを意味していて、ギリギリのラインで借り換えを認めておいて、時間を掛けて返してもらう方が、直近の損失が少なくなるからです。

もちろん、キオクシアの直近の業績だけを見ると、融資が下りるかどうかは厳しいラインにありますが、借り換えを認めないと倒産されるのであれば、仕方なく融資が行われるのではないかと思います。(大きすぎてつぶせないということなんでしょう。)

中小企業であれば、ほぼ確実に借り換えさせてくれないでしょうが、なかなかそうもいかない状況のように思われます。

かつ、キオクシアが他社と合併するにしても、協業するにしても、吸収合併されるにしても、抱えている借金の扱いは重要になります。

1兆円近い借金を抱えているということは、利払いだけで年間数百億円の支払いが発生します。これを引き受けたいと思う企業はほとんどないでしょう。

5年間で1兆円を返済することを考えても、利払い抜きで年間2000億円の返済が必要になります。四半期単位で考えると、1四半期で500億円になります。これを、5年間ずっと続けてやっと1兆円の元本になります。

いかに巨額の借金なのかがよくわかります。

根本的な問題解決ができなければジリ貧

銀行から借り換えが認められれば、借金返済の期間が延びるので首はつながりますが、問題の解決を先送りしたにすぎません。

なぜなら、1兆円近い借金の返済とは別に、設備投資を進めていかないと、他社との開発競争に追いついていくことはできないからです。

設備投資が年間2000億円必要だと仮定すると、5年間でトータル1兆円の設備投資を行うことになります。(少なめに見積もりました。)

要は、今後5年間で1兆円の借金返済+1兆円の設備投資が必要なのであれば、単純に2兆円近い資金が必要になるわけです。

キオクシアは年間売上高が1~1.5兆円程度で推移しています。5年間だと、5~7.5兆円の売上に相当します。利益率はメモリの売価で決まるので何とも言えないですが、少なくとも5~7.5兆円の売上の中から、2兆円をねん出するのは、ほぼ不可能なのではないかと感じます。

かつ、借金返済が優先されるので、従業員の給与・設備投資・研究開発費を簡単に増やすことはできません。

この状況が続くのであれば、キオクシアの社員の立場から見ると、給与・設備投資・研究開発費がそれほど増えないことを意味するので、一度再スタートを切ったほうが、トータルとしては良い方向に行くのではないかと私は考えています。

それこそ、借金に対する年間の利払い費が100億円あれば、1万人の従業員に100万円ずつボーナスを払うのと同じ額ですから。

また、借金の返済が優先されて設備投資が行えなければ、技術的にも他社に先行されて結果的に競争力を失いかねない状況になります。

半導体メモリに限らず半導体デバイスメーカーは、設備投資と導入した設備による研究開発ができなければ、先端技術を開発していくことはできないので、資金不足は大きな痛手です。

銀行から借金の借り換えが認められれば、ある程度延命することはできますが、借金の元本が減るわけではありませんし、今後キオクシアが稼いだお金の多くの部分が借金返済に充てられるのは間違いない状況です。

借り換えを行っても、本質的な借金の問題は1mmも解決しないので、今回の返済期限(2024/6/17)に対して銀行が借り換えを認めなければ、自動的に債務整理を行わなければならない状況になります。

債務整理が行われれば、借金がゼロになることは無いでしょうが今後得られるであろう利益の大半を借金返済に充てなければならない状況からは脱することができます。

もし仮に、借り換えが認められて5年延命したとしても、5年後に借金が返せる見込みが薄いこと、そして設備投資を積極的に行っていかないと他社との競争についていくのが難しいことを考えると、今の段階で債務整理を行うのが会社としての競争力を維持する観点でいえば最善なのではないかと私は考えています。

もちろん、債務整理になれば株主と債権者へ迷惑をかけることになりますが、借り換えを行って延命したところで、本質的な問題を解決することにはならないので、借り換えが行われようとも遅かれ早かれ問題が顕在化するのは間違いないでしょう。

私が描いているワーストケースは、延命を続けた結果NANDフラッシュの開発競争に完全についていけなくなり、後発メーカーのような立ち位置になってしまうことです。こうなってしまったら、企業価値は相当落ちるでしょうし、実質的に先端NANDが作れる会社が日本から無くなってしまうことを意味しています。

現状維持を続けてジリ貧になることが見えている選択を続けるよりは、大事にはなるけれども根本的な問題を解決した方が、長い目で見れば良い選択になるだろうという考え方のもとで、一つのトリガとして2024/6/17に迎える借金の借り換え可否があるのではないかと考えています。

まとめ

この記事では、キオクシアのエンジニアから見た時には、銀行が借金の借り換えを認めない方が良い方向に向かうのではないかという観点で、考えてきました。

端的に言うと、キオクシアが抱える本質的な問題は巨額の借金であり、借り換えをしたところで問題は解決しないので、本質的な問題である借金の減額を図る方が長期的には良い選択なのではないかということです。

私の予測が外れて、借金もばっちり返せて、設備投資も積極的に行えるようになってくれればそれが一番良いんですが、現状ではなかなか厳しいように感じます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

元東芝の経営陣なので、自分が在籍中だけよけりゃ全てよし的な発送で、借り換えジリ貧を選ぶと思います。

坂本さんみたいなプロ経営者を呼ばないと。

匿名様

コメントありがとうございます。東急三崎口です。

会社を潰さずに続けるというのも1つの選択ですし、ステークホルダーが多いのでジリ貧になるのを認識しつつ継続するのも無くはない選択肢だとは思います。

それが、長期的に見たときに会社にとってプラスかどうかを考えると、苦しいものはあると思いますが。

エルピーダは破綻したあと、マイクロンの主力工場として存続していることを考えると、坂本さんはプロ経営者だったんだと感じさせられます。

とはいえ、今のキオクシアの経営陣がプロ経営者を迎え入れるだけの度量を持っている可能性は低いので、

匿名様がご指摘のようにジリ貧への道を歩む可能性がかなり高いと思います。

回答になっているかわかりませんが、今後ともよろしくお願いいたします。