みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK Hynixの2024年1-3月期の決算を解説していきます。

決算概要

まずは、2024年1-3月期のSK Hynixの決算の概要を書きます。売上高・粗利・営業利益はこのようになっています。

・売上高:12.43兆ウォン

・粗利:4.795兆ウォン

・営業利益:2.886兆ウォン

1ウォン=0.1円くらいだと考えると、日本円換算して考えると一桁落ちくらいになります。

SK Hynixは先期から、営業利益が黒字転換していましたが、今期は本当にメモリ市況が回復して、好況期に入ったことを実感させられるような業績になっています。

売上と利益の推移

次に、売上高と利益について、見ていきます。

売上高

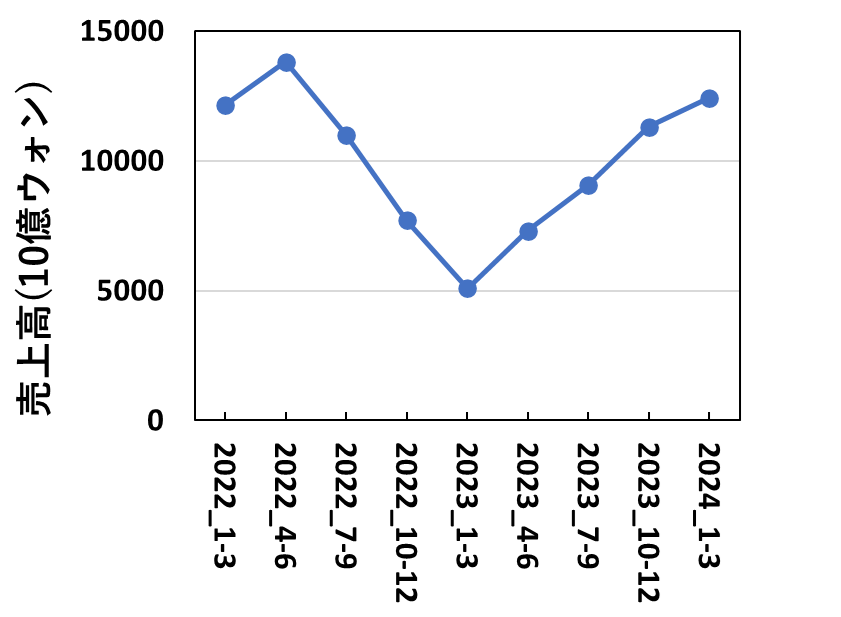

四半期ごとの売上高を図にすると、このようになります。

2023年1-3月期を底にして、売上高は回復を続けています。

4四半期連続で回復傾向にありましたが、2024年1-3月期はメモリ不況前(2022年1-3月期)と同等の水準まで回復しました。

半導体メモリ業界は、構造的に固定費が莫大なので一定以下の売上高になってしまうと巨額の赤字が出ます。

一方、売上高が一定の水準を超えると、固定費を超えた分は利益になるので、好況期は莫大な利益を出すことができます。

ジェットコースターのような浮き沈みはありますが、売上高のV字の変動が浮き沈みの大きさを物語っています。

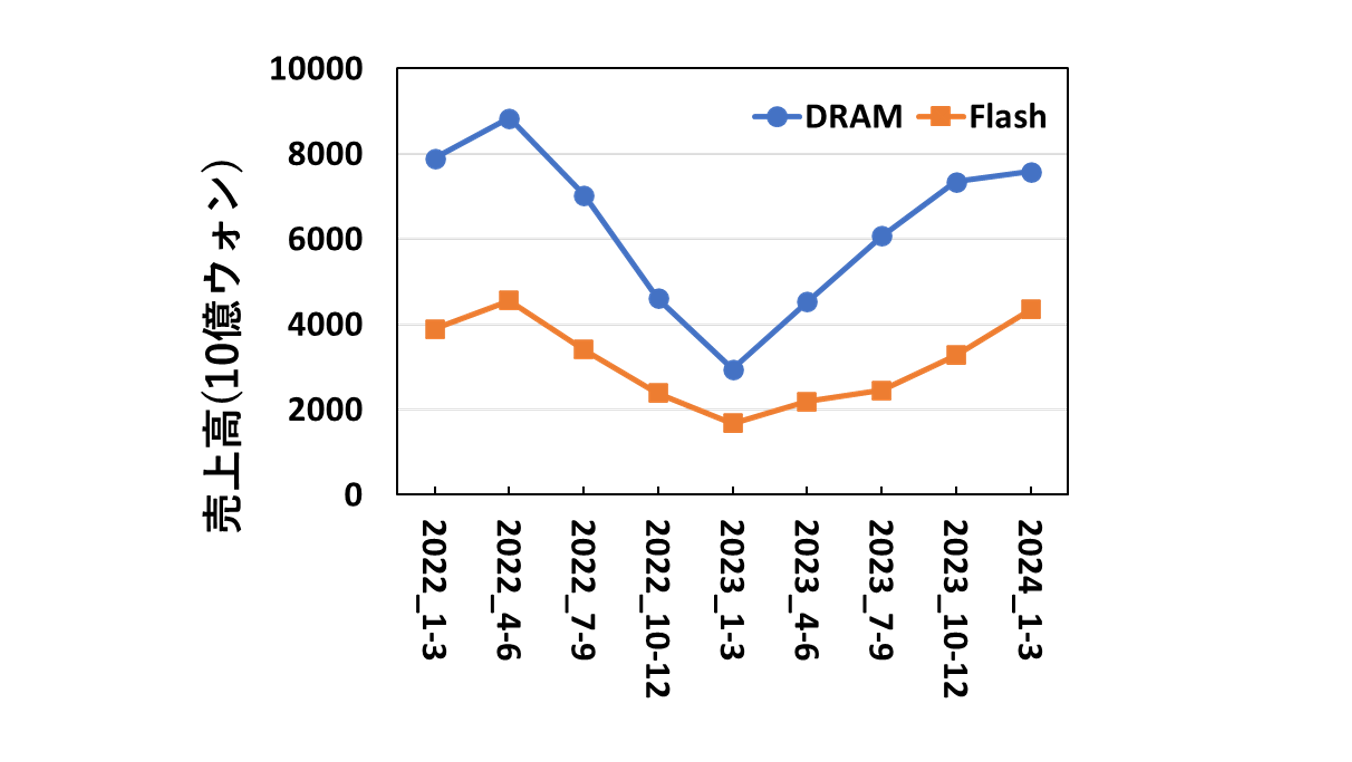

2024年1-3月期は、少しだけ売上高の伸び率が落ちているように見る方もいらっしゃると思います。この点については、DRAMとNAND別の売上高の観点から見ていきます。

DRAMとNAND別の売上高を図にすると、このようになっています。(データは、SK Hynixの決算データから筆者作成。)

DRAMもNANDも売上高は回復傾向にあるんですが、今期の売上高の増加は実はNANDの影響が大きいということが、この図から読み取れます。

特にNANDの売上高は、メモリ不況前の2022年4-6月期に匹敵する額になっていることが驚きです。

一方で、DRAMの売上高は高い水準を保っていますが、伸びという面から見ると、伸び悩んでいるように見えます。

私自身、生成AI向けのGPUに使われているHBMがDRAM需要を牽引しているのではないかと想定していたので、少し意外な結果でした。

この辺の考察は、のちほど行います。

利益

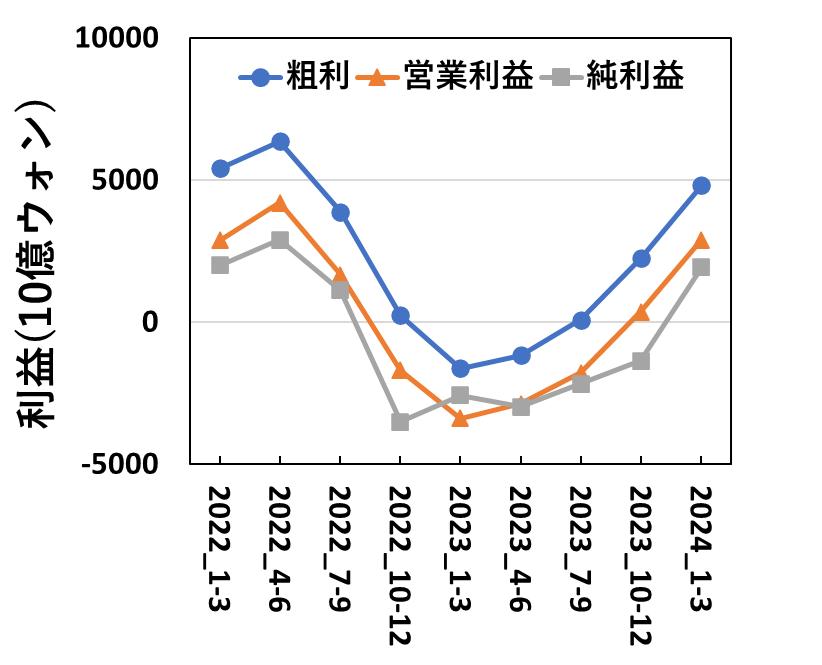

SK Hynixの全体の利益について見ていきます。

粗利・営業利益・当期純利益をそれぞれ示しています。

全ての面で回復基調にあることは間違いないんですが、売上高の回復に合わせて粗利が上昇傾向にあることがわかります。

また、半導体メモリ業界の構造的に固定費が莫大ですが、粗利と営業利益の差が各期ほとんど変わらないことが見えてきます。

簡単に考えると粗利と営業利益の差分は、だいたい販管費と減価償却費になります。コンスタントに設備投資を行っていると、(厳密に言うと時間差はありますが)減価償却費が同時に発生します。

減価償却費は直接その期に現金が出ていくわけではないですが、メモリメーカーは四半期当たりの販管費と、設備投資によってコンスタントに発生する減価償却費が粗利を下回らないと黒字になれないわけです。

言い換えると、粗利が一定の水準を越えれば残りは利益になり、粗利が四半期に発生する費用を下回れば下回った分全部赤字になるという、市況の好不況の波の影響をダイレクトに受けてしまう構造になっていると言えます。

財務を見る

さて、売上と利益については解説したので、財務を見てみます。

2024/3/31現在のSK Hynixの貸借対照表は、このようになっています。

2024年1-3月期が好況だったので、少しだけ純資産が増えたようです。(2兆ウォンくらいです。)

自己資本比率は、先期が53.3%だったのが53.8%になったので、ほとんど変わっていません。

SK Hynixは、Samsung・Micronと比べると負債が多いですが、比較している2社がお化けのように負債が少ないこともあり、それほど自己資本比率が低いわけではありません。

あまりここまでちゃんと書いてきませんでしたが、Sk Hynixだけでも総資産は100兆ウォン程度あります。

日本円換算しても、約10兆円クラスの資産を持っていると考えると、非常に大きな会社であることがわかります。

手元現金だけでも10兆ウォン程度持っているようです。韓国のSKグループの主要企業という位置づけもありますが、非常に強い会社であることが伺い知れます。

SK Hynixが描く今後の展望

さて、SK Hynixの決算発表資料とプレスリリースから、Hynixが描いている今後の展望を書いていきます。

DRAM

DRAMに関しては、HBMとDDR5が需要を牽引していく形になると見ているようです。

HBMは、GPU向けの需要が大きく、3月にHBM3Eの量産を開始したと書かれています。

また、HBM3Eの次の世代であるHBM4については、TSMCとの協業を行うことが発表されている通り、技術開発の先頭を走っていこうという考え方が見て取れます。

DDR5も、サーバーやPC向けのハイエンドの需要が増えているようです。HBMの需要の高まりもあり、供給が増やしにくい状況で品薄感は続くと考えられます。

先日報道があったように、清州の工場にM15XとしてDRAM工場を新設する計画も合わせて書かれています。

DRAMに関しては、HBMの需要が落ち着かないと品薄感はなかなか解消しないのではなかろうかと読んでいます。

NAND

NANDに関しては、16chのenterprise向けSSD(eSSD)の売上が伸びているようです。

あと意外だったのが、元IntelのSolidigm(大連に工場があります)で作っているQLCのeSSDの需要が増えていることです。

3D NANDの構造から見ると、SK Hynixが他の工場で作っているものはチャージトラップ方式(CT)を使っていますが、Solidigmで作っているのはフローティングゲート方式(FG)を採用しています。

これは、かつてIntelが3D NANDの構造としてFG方式を採用していたからです。(昔はMicronもFG方式を使っていましたが、途中でCT方式に変更しました。)

CT方式に対してFG方式のメリットは、セル間干渉が起きにくくなることと、多値化に強いことです。一方、デメリットは製造工程が複雑になることです。

NANDメーカーで、FG方式でガンガン製品を作っているのは、このご時世Solidigmくらいでしょうから、他社のCT方式のQLC-NANDと比べた時に性能や信頼性の面で優位性があるのかもしれません。

私たちが使う、消費者向けのSSDと違って、エンタープライズ向けは過酷な環境で使われることを前提にしたSSDなので、信頼性や性能の面で優位性があるのであれば、他社との差別化につながるのではないかと予測しています。

メモリ市況は好況期に入った

2024年1-3月期のSK Hynixの決算を全体的に見ると、DRAMのみならずNANDも売上が回復しており、半導体メモリ市況は1年以上続いた不況期を抜けて好況期に入ったことが、はっきりとわかる決算になっていました。

一定以上の売上が立てば残りは利益になるのが半導体メモリなので、不況期を抜けてここからは稼げるだけ稼ぐフェーズになったように見えます。

生成AI向けGPUに載るHBMの需要が永遠に続くわけではありませんが、近々はDRAMの需要を牽引していく存在であることは間違いないでしょう。

また、サーバー用途や、PC等の買い替え需要が発生すると、DRAMとNANDの需要は必然的に増えていきます。

Windows10のサポート終了による買い替え需要や、コロナ禍で大量購入されたPC機器の買い替え需要が出てくることを考えると、NANDもある程度需要は回復するのではないかと予測しています。

生成AIで、NANDをうまく使えるアプリケーションがあれば、そこに牽引されて需要が激増する可能性もありますが、そこばかりは読めないです。

個人的には、NANDがスーパーサイクルと呼ばれていた2010年代後半くらいの勢いで需要が発生すればいいなぁと思っていますが、なかなか現実はそうはいかないようです。

玄人向けの話

最後に、半導体メモリやSK Hynixに詳しい方向けに、私がHynixの決算発表を見て感じたことをつらつらと書きます。(マニアックな内容かつ、解説しようという意図では書いてないので、内容がわからなかったらこの章は読み飛ばしてください。)

マニアックな話ですが、まずはSolodigmで作っているQLCのeSSDの話です。

Solodigmは元Intelの装置群で、かつFGで作っていて、SK HynixのCTプロセスとは合わない工場なので、今後SK Hynixがどうするんだろうか?と思っていました。

実際問題、IntelがNAND事業から撤退したことを考えても、Solidigm単体で黒字化するのは難しいのではないかと感じていたからです。

しかし、QLCのeSSD向けでFG方式に優位性があるとなると話は変わってくる気がしています。他社はCTで作っている分、今更FG方式を採用してセルを作ろうという動きは無いでしょう。

また、eSSD市場で売れるということは、他製品(例えばチップ売り)と比べると、高く売れることを意味していて、かつSK Hynixは自社でDRAMも作れることを考えると、eSSD市場で優位性を出せればSolidigmを買った意味が出てくるように見えます。

もし、SolidigmがSK Hynixに対してプラスに働くのであれば、eSSD市場に関してはWD/キオクシア連合が相対的に不利な立ち位置に置かれる可能性が出てくるのではないかと考えています。

もともと、キオクシアはそれほどeSSD市場のシェアは高くないですが、(DRAMも自社で調達できないですし)さらにシェアを下げる結果になると、チップ売りの方向で勝負するしかなくなってしまいます。

チップ売りが悪いわけではないですが、高く売れるのはSSDなので、NAND専業メーカーとしてはちょっと苦しいのではなかろうかと思っています。

次に、M15X棟を清州に建てるという話についてです。

M15X棟の話は、決算発表前日にニュースになっていましたが、清州にDRAM工場作るのか・・・という感覚になりました。

先端品は特にですが、DRAMとNANDの製造プロセスは大きく違いますし、別のものを作っているに等しいわけです。

無錫には増設できないし、利川には増設余地が無さそうなので、結果的に清州になったのかもしれないですが。

2024/3に、SK Hynixがキオクシアに「先端DRAM製造について協業を打診」という報道もありましたが、理想的にはキオクシアにHBM向けのDRAM製造を委託して、HBMを増産したうえで清州ではNANDを作るというような線もあったのかもしれません。

これは現実にはなっていない話なので、水面下で何があったのかはわかりません。米中半導体戦争が無く、無錫にDRAM工場を増設できる状況であれば、こうはなっていなかったのかもしれません。

最後に、SK Hynixから見てキオクシアはどう見えているんだろうか?という話です。

これは、2024年1-3月期決算に直接関係しているわけではありません。ただ、株式の約15%を間接保有していることにどれだけの意味があるんだろうか?と感じています。

キオクシアとSK Hynixの協業は、具体的に動いているものは特に無く、売上高や利益の面から見ると、SK Hynixはキオクシアに負けるわけはないと思っているでしょう。

キオクシアのNANDのシェアとコスト競争力は魅力的でしょうが、2027年までは株式の保有比率は上げられない契約になっていて、短期的に投資利益を回収しようとしても、IPO時に市場に売却するか他社との合併時に株式を現金化する程度しか方法がありません。

株式を持っているメリット?とすると、キオクシアとWDの合併にNGを出せることくらいですが、この2社の合併はSK HynixがNGを出さなくても、中国の独禁法審査というハードルが立ちはだかっている話なので、株式保有に対するメリットとしては小さすぎます。

キオクシアが東芝から分離された時には、出資する価値と判断されたのかもしれませんが、現時点で見て見ると投資金額に見合うメリットが得られているようには見えないと私は考えています。

まとめ

この記事では、SK Hynixの2024年1-3月期の決算を解説しました。

メモリは好況期に入ったことが、はっきりとわかり少しメモリ市場にも明るい兆しが見えているように思えます。

ちなみに、SK Hynixが保有しているキオクシア株式の減損判定は、最低年1回行えばいいルールになっているので、キオクシアの経営が立ち行かなくなるようなことがなければ、次回の減損判定は2024/12月期の決算時になります。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。ここまで読んでくださってありがとうございました。

コメント