みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアが予定しているIPOの見込みについて考えていきます。

キオクシアは2024/6/17に、金融機関からの借り換えが完了したので、次はIPOに焦点が移ります。そこで、IPOを行うとすれば、どういう戦略になるのかを考えていきます。

キオクシアのIPO

キオクシアのIPOは、2020年に一度行われかけました。実際、東証への新規上場を試みて、上場承認まで得られていましたが、キオクシア側が上場を中止したので、幻のIPOとなりました。

それなりの値がつけばやる

2020年のIPOが中止された理由として考えらえるのは、初値が安くなることが予測されたことです。

当時のIPO目論見書を読むと、想定売出価格は1株3960円でした。東証の取引単位は、最小で100株なので396000円で100株といった形になります。

IPOを行うことを発表した直後に、アメリカがファーウェイへの半導体の禁輸措置を発表したので、キオクシアの業績が悪化する可能性があり、結果的にIPOは中止となりました。

おそらく、買い手側がキオクシアが想定していた想定売出価格を、大幅に下回る価格でしか買わない判断をしたからでしょう。

逆に言うと、IPO自体は売出価格が一定以上の値段になれば行われると考えられます。

中止になったら次は無い

2020年にIPOを中止したあと、しばらく新規上場の話は出ませんでした。

いつ上場するんだろうか?と私は感じていましたが、そうこうしているうちに2022年からメモリ不況が襲い、業績が低迷した状況が1年半近く続きました。

NANDフラッシュメモリをはじめとした半導体メモリは、どうしても市況が上下を繰り返す宿命を持っています。

2024年は2022年から始まったメモリ不況から回復するフェーズにあり、キオクシアの業績は回復していますが、メモリ市況は必ずどこかのタイミングで不況期を迎えるのは歴史的に明らかです。

IPOを先延ばしにすればするほど、メモリの不況期に近づく可能性が上がるので、本気でIPOしようとしているのであれば、早期に手を打つことが望ましいです。

先延ばしにし続けていると市況が悪くなり、IPOしたくてもできない状況に追い込まれる可能性も大いにあります。

株主構成

IPOでは、キオクシアの株式が市場に売りに出されます。新規発行される株式もあるでしょうが、買収総額が約2兆円だったことを考えると、既存株式だけでも相当な額になります。

ここでは、キオクシアのIPO前の株主構成について簡単に見ていきます。

ファンドと東芝はExit

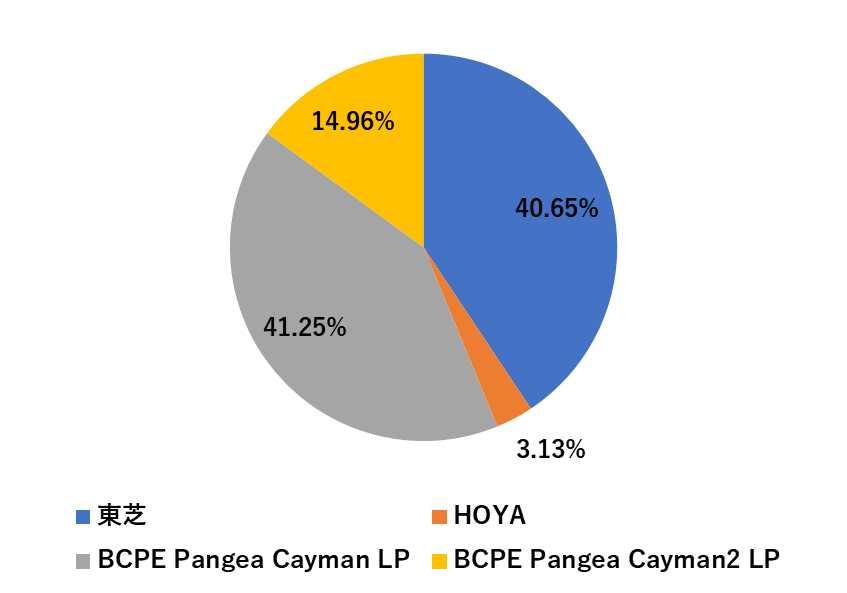

2020年のIPO直前時点の、キオクシアの株主構成を図にしています。

大株主は、東芝とBCPE Pangea Cayman LPとBCPE Pangea Cayman2 LPです。

BCPE Pangea CaymanとBCPE Pange Cayman2は、キオクシアを買収したファンドであるベインキャピタルが作った投資用の会社です。

BCPE Pangea Cayman 2 LPは、韓国の半導体メモリメーカーであるSK Hynixが間接保有しています。

実質的には、東芝・ベインキャピタル・SK Hynixがキオクシアの大株主です。

3社のうち、東芝とベインキャピタルは、IPO後にはキオクシアの株式を売却しキャピタルゲインを得ると考えられます。

ベインキャピタルは投資ファンドなので、会社を売った時と買ったときの値段の差がファンドの儲けとなります。

東芝は、キオクシアの経営に現在でも関与しておらず、保有株式は売却して株主への還元に充てることを公表していました。(これは、東芝が上場している時代の話ですが、東芝はメモリ事業を非継続事業としているので、変わっていないはずです。)

SK Hynixの動きは読めない

キオクシアの株式を売却する2社と違って、SK Hynixの動きは読めません。

そもそも、SK Hynixは2028年までキオクシアの株式を15%以上持つことができない契約になっています。

つまり、キオクシアがIPOした場合、SK Hynixは持ち株を売るか持ち続けるかの2択になります。

単純な投資と考えて、買値を上回っていれば売却して差分を利益として得ることも考えられます。

一方で、半導体メモリの競合メーカーの株式を15%も持つことは一般的には困難なので、キオクシアの株式を持ち続けることに価値があるとSK Hynixが考えていれば、株式を持ち続けるでしょう。

SK Hynixがどう考えているかは、正直読めないです。

キオクシアの株式を間接保有している間、SK Hynixとキオクシアの協業が行われることはありませんでしたし、投資に対するリターンがSK Hynixにあったのかと考えると微妙です。

しかしながら、SK Hynixから見れば、キオクシアの持つNANDフラッシュメモリの製造能力は魅力的でしょうから、投資に対する金銭的なリターンよりも、将来的にキオクシアの株式を買い増すことに価値を見出すのであれば、持ち続けると考えられます。

時期

IPOの時期について考えます。

2024年度内

キオクシアがIPOを本気でやろうとするのであれば、2024年度中に行わないとメモリ市況が再び悪化する可能性があります。

2024年度と言わず、2024年中にIPOしてしまうのが、望ましいと私は考えています。

その理由は、現状NANDフラッシュメモリがAI特需の恩恵を受けられていないからです。

エンタープライズ向けSSDは、NANDフラッシュメモリの中でもAI特需の恩恵を受けそうな流れになっていますが、キオクシアはエンタープライズSSDがあまり強くありません。

また、キオクシアと協業しているウエスタンデジタルを除く競合他社はDRAMも製造しており、DRAMはAI特需の恩恵をダイレクトに受けています。

利益を生み出す観点から見えると、競合他社と比べてAI特需の恩恵を受けられる製品が少ないキオクシアは、不利な立ち位置であることは否めません。

結果的に、NANDフラッシュメモリの市況が再び悪化する前にIPOしておくのが最適解だろうということです。

(これは、IPOすることを目的とすればと言う話なんですが。)

実現性

では、キオクシアのIPOの実現性はどの程度あるのでしょうか。結論は、値段を無視すればIPOを行うことは可能ですが、ファンドの意向が絡むので実際には初値がファンドの想定する売出価格を上回るかどうかで決まると言えます。

値段を無視すれば可能

キオクシアに限らず、一般的なIPOは従来上場していなかった会社が、株式市場に上場するときに行われます。

IPOすると市場に上場するので、株式市場の投資家に株式を広く売買してもらうことになります。

この時、流通する株式数に比べて買いたい人が多ければ値段は上がりますし、買いたい人が少なければ値段は下がります。

単に、IPOすることが目的であれば、監査法人の審査に通り東証の上場承認が下りれば、値段は市場で決まる成り行きに任せて上場することは可能です。

予想初値で決まる

しかし、キオクシアの場合は少し話が変わってきます。

大株主が、キャピタルゲインを必要とする東芝とベインキャピタルなので、彼らが買った値段よりも高くならないと、東芝とファンドは損することになります。

東芝は相当数の株式を保有していますが、キオクシアの経営に関与していないので、IPOの主導権を握っているのは投資ファンドです。

投資ファンドからすれば、自分たちが損するような取引は行えません。必然的に、投資ファンドが損をしないような初値にならないと、IPOはできないでしょう。

キオクシアに出資したベインキャピタルも、投資してから既に6年近く経っていて、未だに出口戦略を描けていないので、多少の損切り覚悟でIPOが行われる可能性はあります。

ファンドが損切り覚悟でIPOを行う判断をしたとしても、2020年のIPO時の想定価格から大幅に初値が下がるのは許容できないでしょうから、初値が想定価格近くになるかどうかがキオクシアのIPOの鍵となるでしょう。

とはいえ、想定価格より高い値段が付くかどうかは市場の投資家の判断によるので、キオクシアが市場からどう判断されるか(成長すると思われているのか、伸びしろが無いと思われているのか)で決まるとも言えます。

IPOに欠かせない条件

キオクシアがIPOするときに、欠かせない条件を3つ挙げます。

業績の黒字は不可欠

1つ目は、業績が黒字転換し黒字がIPOまで続くことです。

キオクシアクラスの企業が上場する場合は、東証プライム市場での上場を選ぶでしょうから、プライム市場に上場する条件を満たす必要があります。

赤字での上場はできないので、2024年の決算が黒字であることは必ず求められます。

初値がファンドの目論見を超えること

2つ目に必要なのが、初値がファンドの目論見を超えることです。

投資ファンドが損しないレベルの初値が期待出来れば、IPOを素直に進めることができるので、理由はどうあれ売出価格がある程度高くなることが必要です。

この条件が満たされないと、2020年のように上場直前までこぎつけたのに、中止になる可能性は大いにあります。

NAND市況の好転

3つ目は、NAND市況の好転です。

2022年からのメモリ不況からは回復の傾向が見えていますが、NANDフラッシュメモリだけを見るとメモリ不況前の水準まで市況が回復したわけではありません。

DRAMは生成AI特需でHBMが飛ぶように売れているようですが、NANDフラッシュメモリはそこまでの勢いはありません。

PC・スマホなど、ストレージを必要とする電子機器の需要が堅調に回復するか、NANDフラッシュメモリを大量に消費するようなソリューションが出てこないと、需要の回復には至らないでしょう。

キオクシアのIPOの特徴

最後に、キオクシアのIPOの特徴を見ていきます。2020年に中止となったIPOの計画を参考にしています。

通常の新規上場とは毛色が違う

一般的な、ベンチャー企業が新規上場する場合と違って、キオクシアの場合は東芝のメモリ部門だった会社が上場します。

つまり、一般的な新規上場と比べて、企業規模が非常に大きいです。売上高も年間約1兆円あるような企業です。

かつ、東芝から売却された当時の価格は約2兆円でした。売却時の時価を考えると、2兆円近い値段がついていたわけです。

一般的に新規上場するような企業は、売上高1兆円を超えていることはまずありませんし、新規上場にしては企業規模が非常に大きいことが特徴です。

売出株数を抑える可能性も

新規上場にしては企業規模が大きいことが関係することとして、売出株式数をある程度抑える必要が出てきます。

仮に、新規上場時の時価総額が2兆円になったと仮定すると、既存株式の10%でも2000億円になります。

つまり、既存株式の10%を市場に出すだけでも、2000億円の資金を集める必要があるということです。

人気の企業であれは、2000億円を集めることもできるでしょうが、基本的にBtoBのメーカーで一般への知名度が低いので個人投資家の資金を集めるのは困難でしょう。

そう考えると、ある程度売り出し株数は抑えた形でのIPOになると考えられます。実際、2020年のIPO計画時に売出が予定されていたのは、発行済株式数の4%程度です。

新株発行は控えめ

企業が新規上場する場合、既存株式を市場に出すだけだと、既存の株主から新しい株主にお金と引き換えに株式が渡るだけで、企業が資金調達することができません。

そこで企業が資金調達するために行われるのが、新株の発行です。

新しい株式を発行すると、株価×株数の分が出資金として企業に振り込まれます。新株発行によって調達した資金は、企業が自由に使うことができる資金となります。

キオクシアとしては、新株発行による資金調達によって抱えている負債を減らしたり、設備投資向けの資金にしたいはずです。

しかし、新株を発行しすぎると、既存株主が持っている株式の保有比率が薄まってしまいます。

かつ、既存株式の約4%しか市場に出していないことを考えると、それほど多くの新株発行はできません。

2020年のIPO計画では、既存株式の1.7%程度に相当する数の新株発行を行う予定でした。

想定価格では、360億円程度の資金調達になる予定でしたが、キオクシアクラスの規模の会社で、360億円程度しか資金調達できないと考えると、会社からするとメリットが薄いように見えます。

ここまでキオクシアのIPOに関して、3つの特徴を見てきました。今後、IPOが行われる場合も、それほど変わらない条件だと考えられるので、もしキオクシアがIPOすることになった場合、着目してみて下さい。

まとめ

この記事では、キオクシアが行いたいIPOの見込みついて簡単に解説しました。

借り換えがひと段落したので、IPOにフォーカスが移っていくでしょう。

内容が間違っている部分がある場合も、ご連絡いただけると嬉しいです。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (5件)

いつも興味深いトピックをありがとうございます。

ご指摘の通りだと思いますが、フラッシュメモリ一本足打法ではキオクシアは厳しい状況は今後に渡り変わらないと思います。

一方でDRAMもこれまでのトレンドでは先が見えていて、3D化の動きも学会などでも活発に議論されているかと思います。3Dとなれば、サムソン、ハイニックス、マイクロンのみならず、キオクシアもBiCS技術を用いてプロセスとしては検討・新規参入できる余地が出てくるのではないか?と思いますが如何お考えでしょうか?

通りすがりのエンジニア様

コメントありがとうございます。東急三崎口です。

キオクシアがNAND一本足から、他のメモリにも手を伸ばそうとしていることは間違いないです。

日経Xtechの記事で、DRAM並みの速度を持つ不揮発性メモリを開発を行っていることが報道されています。

(会員限定なので読めなかったらすいません。)

https://xtech.nikkei.com/atcl/nxt/mag/ne/18/00007/00254/

当方、DRAMの詳しいところまで網羅できているわけでは無いので、誤りがあった場合はすみません。

そのうえで、ご質問の答えになりますが、キオクシアがDRAMに参入するのは困難だと私は考えています。

理由は、BiCS技術は3Dでセルを作る技術ですが、DRAMと3D NANDは構造と仕組みが大きく異なることです。

DRAMで3D化されるのは、あくまでもキャパシタの部分です。

DRAMは、1T1Cの構造(1つのセルに、1つのトランジスタと1つのキャパシタが必要だという意味です)で、

3D NANDのようにセルが直接につながっている構造にはなっていません。

つまり、3D NANDの加工技術があったとしても、DRAMを作れるわけではないということです。

BiCSでのメモリホールのエッチング技術は持っていながら、キオクシアがDRAMに参入していないのは、

製造工程が大きく異なる部分が効いていると考えられます。(技術的な話で、お金の話は無視しています。)

以上のことから、DRAMのキャパシタが3D化したとしても、キオクシアが参入するのは難しいと考えています。

コメントありがとうございます。今後ともよろしくお願いいたします。

東急三崎口様

早速の丁寧なご回答、および日経の記事、ありがとうございました。

おっしゃる通り、1T1Cを3Dで平面方向(か、わかりませんが・・)に作りこむのは考えただけでも難しそうですね。逆に言えば、そこをプロセスインテグレーションで解が見つかれば可能性がある、とも言えそうですね。

今後の各社の動向、楽しみです。

そもそもなんですけど、ベインがexitできるだけの株価が付かないような気がするんですよね

このipo自体が非常に非現実的だと思うけど、本社は何か策があるんでしょうかね?

sarudate様

コメントありがとうございます。東急三崎口です。

お返事が遅れてすみません。

「IPOしたとしても、ベインがexitできるだけの株価がつかないのではないか?」というご指摘はもっともです。

ただ、現状キオクシアが置かれた状況を考えると、IPOに踏み切るのでないかと私は考えています。

その理由は、大きく2点あります。

1.IPOできないと出資額が塩漬けのままになる

2.赤字上場は不可能なので、キオクシアの業績を考えると2024年中しかチャンスが無い

1については、キオクシアの株式はIPO前は非上場なので、市場で取引ができません。

IPO時に全ての株を売却するわけではなので、多少損が出ても市場で売買できる状況に持ち込んで、値が上がったら売れるようにしておく必要があると考えられます。

ベインに出資している投資家から見れば、Exitできずに資金を6年塩漬けにしておくことは不利になるので、上場して少しでも現金化するのだと思われます。

2については、キオクシアクラスの会社は東証プライム市場への上場となりますが、プライム市場では赤字での上場ができません。

メモリ不況のあおりを受けて、巨額赤字に沈んでいたキオクシアは、市況回復を受けて黒字転換しつつあります。

このタイミングを逃すと、いずれNANDフラッシュは不況期に入ると考えられるので、(メモリサイクルの観点から見ての話です)再度業績が赤字に転落すると、

しばらくの間は黒字転換はお預けになります。

つまり、業績が黒字転換するであろう2024年しか、IPOのチャンスは無いとも言えます。

1と2の理由から、多少想定価格を下回ったとしても、IPOに踏み切るのではないかと私は考えています。

細かいところは今後発表されるでしょうから、どうなるか継続して見ていきます。

質問の答えになっていれば幸いです。

今後ともよろしくお願いいたします。