みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアの時価総額が最大7兆円になったことを契機にして、上場前からの株主の利益について考えていきます。

記事を書こうと思ったきっかけは、キオクシアの時価総額が3兆円を超えたことです。

IPO時の想定時価総額が結局1.5兆円になり、ファンドが買収した時の2兆円を割っていましたが、株価の上昇で最大7兆円を超えるラインまで到達しました。

キオクシアの大株主から見れば、当初のIPO時の想定時価総額である2兆円を超えたラインにあることから、大株主がどの程度含み益を出せているのかを考えていきます。

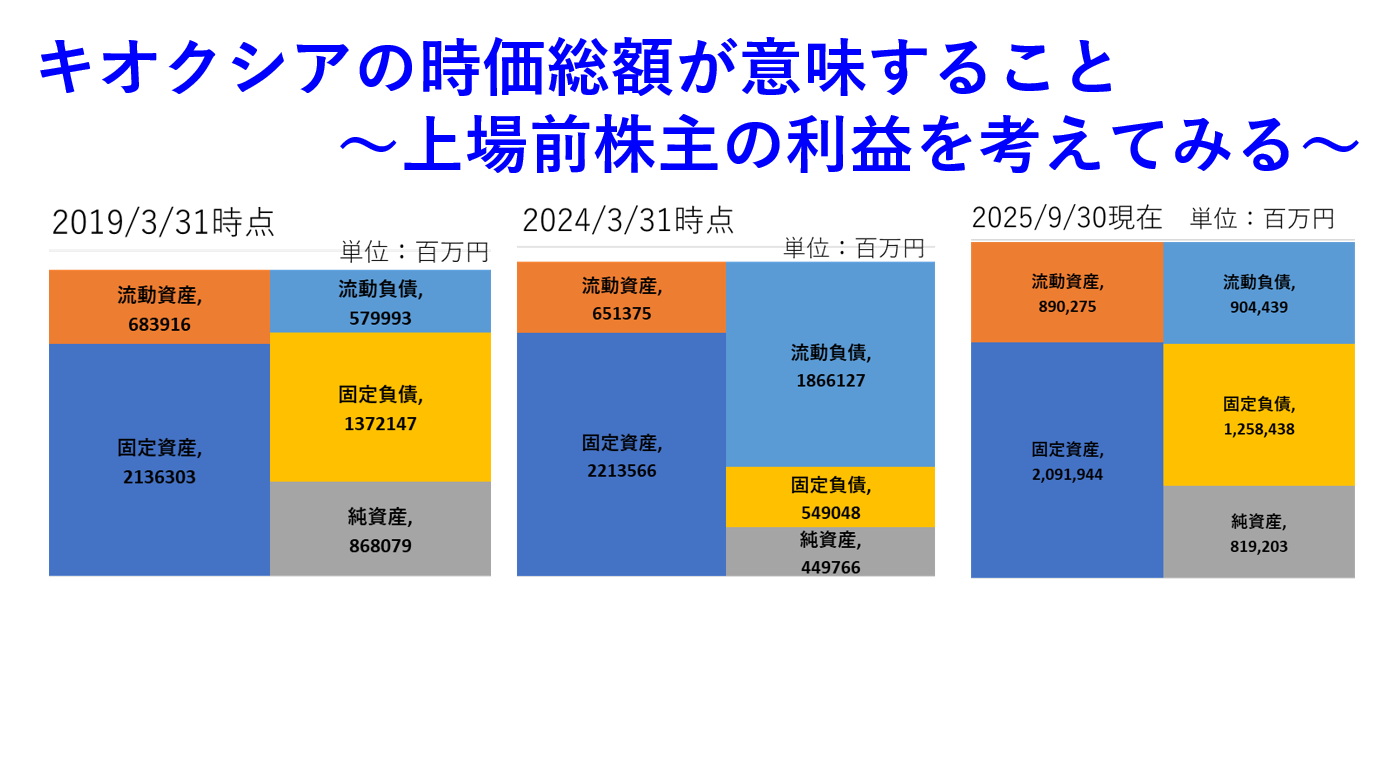

東芝から売られた時点での株主の出資額

さて、キオクシア株式について考えるためには、キオクシアが東芝から売却されたときの経緯を振り返る必要があります。

キオクシアが東芝から売却されたときの価格は、約2兆円でした。約2兆円のうち、出資でまかなわれたのは約8620億円で、残りは負債でまかなわれていました。

この辺の流れは、こちらの本で解説しているので、興味があれば読んでみてください。

出資でまかなわれた8620億円のうち、IPO直前の各社の保有株式数はこのようになっていました。

・東芝:210300000株

・BCPE Pangea Cayman:134112000株

・BCPE Pangea Cayman 2:774000000株

・BCPE Pangea Cayman 1A:48489780株

・BCPE Pangea Cayman 1B:30998220株

・HOYA:16200000株

キオクシアが、上場した場合は、多少の新株発行と既存株主からの売り出しがあって、市場に株式が公開されることになります。

IPO直後の保有株式

IPO直後(2024/12/25時点)の保有株式を見ると、このようになっていました。(Edinetから引用しています。)

・東芝:172571100株

・BCPE Pangea Cayman:121460800株

・BCPE Pangea Cayman 2:774000000株

・BCPE Pangea Cayman 1A:48489780株

・BCPE Pangea Cayman 1B:30998220株

・HOYA:5%未満のため不明

IPO前とIPO後で保有株式が減っているのは、東芝とBCPE Pange Caymanです。

Edinetの大量保有報告書は5%以上の株式を保有している場合しか出ないので、HOYAは保有株式比率が5%以下のため公開されていません。

東芝とBCPE Pangea Caymanの保有株式数が減っているのは、新規上場に伴って新規の株主へ株式を渡す必要があったため、既存株主が株式を売却する必要があったからです。

IPO直後の時点では、大株主は保有株式を大きく売却しているわけではありません。

各社の出口戦略

ここから、簡単に各社の出口戦略を推定してみます。

ベインキャピタル

ベインキャピタルは、BCPE Pangea Cayman〇〇と名前の付く法人の取りまとめを行っているファンドです。

結局のところ、投資ファンドは株式を買った値段より高く売り、差分が利益になるスタイルなので、できるだけ高く売ることが出口戦略になります。

BCPE Pangea Cayman、BCPE Pangea Cayman 2、BCPE Pangea Cayman 1A、BCPE Pangea Cayman 1Bのうち、BCPE Pangea Cayman以外は投資している主体がベインキャピタルではないので、投資主体の判断で株式の売却タイミングを探っていく形になると思われます。

BCPE Pangea Caymanは、ベインキャピタルが主体になっているので(SK Hynixの資金も入っていますが)、今後高値で売れるタイミングを探っていく形になるでしょう。

SK Hynix

SK Hynixは、BCPE Pangea Cayman2(約15%の株式保有比率)の株式を間接保有しているといわれています。また、BCPE Pangea Cayman L.P.へ資金を供出していると考えられています。

スキームは、リンク先に書いてあります。

https://www.marr.jp/genre/study/marr_report/entry/10124

SK Hynixとしては、約15%の株式を保有していながら、キオクシアとの事業連携が図れているわけではないので、協業ではなく投資目的であれば株価が上がっているときに売却していくことになると思われます。

メモリメーカーの同業他社の株式を15%も保有することは、普通の状況ではできないので、SK Hynixとしてはうまく使える方法があれば一番いいんでしょうけど、キオクシア株式保有から今までの経過を見ている限り、はっきりとしたメリットが出ているようには見えないです。

東芝

東芝としての出口戦略は一番明確です。株価が高いうちに早急に現金化することです。

東証の上場規則に適合させるため、流通株式比率を上げないといけなかったことが直接的に関係しているのかどうかはわかりませんが、東芝は2025/9-2025/10の間に約8%の株式を市場で売却しています。(大量保有報告書より計算。)

東芝が、キオクシアの株式を保有したときに出資したのは、約3500億円です。

現在の保有株式数でどの程度の額にあたるのか考えると、2025/10/17時点での保有株式数(117978100株)に対して1株10000円と仮定すると、1.1兆円です。

キオクシア株式が1株10000円前後の線を維持していれば、東芝としては約1兆円の資産を保有していることになり、当初の出資額3500億円と比較しても十分ペイしているといえるでしょう。

今後の株式売却は、株価推移によると思いますが、市場での売却を進めて現金化していくのが既定路線だと思われます。

HOYA

最後に、HOYAです。

HOYAは、キオクシアの株式保有比率が5%未満なので、大量保有報告書が出ていないですが、10/31の決算発表で全株式を売却したと発表がありました。

https://www.nikkei.com/article/DGXZQOTG248L40U5A021C2000000

HOYAとしては、純投資目的での株式保有だったようなので、株価が上がって市場で売却することで目的は果たされたのでしょう。

全株式を売却しているので、どの大株主よりも早くイグジットしたことになります。

BCPE Pangea Caymanの株式売却

実は、この記事の構成を考えた時にはまだ出ていなかった話ですが、BCPE Pangea Caymanがキオクシア株式の一部を売却することになったようです。

https://www.nikkei.com/article/DGXZQOUB25A290V21C25A1000000

3600万株を売却するとのことなので、BCPE Pangea Caymanが保有している株式の約30%相当になるようです。

3600万株だと、約3600億円相当なので、市場で売却するのではなく、市場外での取引になるようです。

ロックアップ期間も過ぎましたし、新規上場時と比べて株価がかなり上がっているので、そのうち売却されるとは思っていましたが、市場内ではなく市場外での取引になるのは少し驚きました。

トータルで3500億円近いお金を用意できる買い手が見つかったということなんでしょう。

ベインキャピタルは、この売却の後でもそれなりのキオクシア株式を保有しているので、今後も経営に関してそれなりの影響を持ち続けることは間違いないと思われます。

今後必要になる戦略

最後に、キオクシアが今後必要になる戦略について考えてみます。

時価総額は、結局のところ株価が上がれば上がりますし、下がれば下がります。

中長期的な株価推移には、会社の収益力(キャッシュを稼ぐ力)が反映されますが、短期的な株価変動は予測することはできないと私は考えています。

そこで、短期的な株価変動のことは無視したうえで、長期的にキオクシアが株価を上げていくには、どんなことをやっていくべきなのかにフォーカスして、現時点で考えられる方法を見てみます。

・3D NANDの研究開発に注力

・SanDiskとの協業体制の再構築

・既存工場のスクラップアンドビルド

1つ目は、3D NANDの研究開発に注力することです。

当たり前といえば、当たり前の話なんですが、キオクシアはNAND専業メーカーなので、NANDで利益が出せないと設けることができません。

SanDisk以外の競合他社は、DRAMも扱っているため、NANDであまり儲けが出なくてもDRAMで稼げていれば全社業績はプラスにできますし、キャッシュを稼ぐこともできます。

NAND専業メーカーのメリットがあるとすれば、研究開発と設備投資をNANDのみに集中できることなので、ここを生かしてNANDの研究開発に注力して他社より先行していくしか、NANDでの勝ち筋はないです。

先端品を作るだけではなく、コスト低減も一つの切り口ですが、低コスト化戦略をとった場合、今後YMTC等のメーカーとの競争が激化することは容易に想像できることを考えると、低コスト化に全振りするのはあまりいい方向性とは言えないでしょう。

2つ目は、SanDiskとの協業体制の再構築です。

キオクシアは東芝から売却されたときに、NAND専業メーカーになりました。この時協業していたのは、Western DigitalでHDD事業とSSD事業のシナジー効果を狙っていたはずです。

しかし、Western DigitalはNAND事業をSanDiskとしてスピンオフすることで、HDD専業メーカとなりSanDiskはNAND専業メーカーとなりました。

現在のキオクシアとSanDiskの協業関係は、NAND専業メーカー同士がウエハ製造工程を共同投資することで成り立っています。

NAND専業メーカー同士が、ウエハ製造工程の共同投資を行うために協業を行い、製品は別会社として製造・出荷するスキームはどれほど価値があるのか?と個人的には感じるところです。

両社とも上場しており、経営判断は別々に行われています。Western Digitalとキオクシアが協業している時代から、統合に関する話は、出ては消えを繰り返してきました。

NAND市場での競争力を高めて、他社との競争に勝ち残っていくことを考えると、キオクシアとSanDiskは経営統合を含めて、未来の事業をどのように描いていくのか?を真剣に考える必要があるのではないかと感じます。

3つ目は、既存工場のスクラップアンドビルドです。

四日市工場のY3棟は2005年、Y4棟は2007年、Y5棟1期は2011年に操業開始です。

Y3棟に至っては、操業開始から20年経過しています。古い建屋を使い続けるのも、コスト低減には効果的ですが、四日市工場の拡張余地がほとんどないことを考えると、古い建屋の建て替えも必要になってくる頃ではないかと考えています。

北上工場は拡張余地はあり建屋増設は可能ですが、新棟建設を続けるにはさらなる四日市工場の古めの工場の建て替えが現実的ではないかと感じます。

3つの観点から見てみましたが、キオクシアとしてはメモリ不況期にキャッシュが非常に厳しかった時期を脱したので、キャッシュがあるうちに将来必要になるであろう設備投資や研究開発への投資を行っていくことが必要でしょう。

今今は、NAND市況も好況ですが、メモリ市況はいつ反転するかわかりませんし、反転したあとの不況期はいつまで続くか読めない状況になると、設備投資も難しくなります。

キャッシュがあるうちに、投資しておくのがキオクシアが今後もNAND市場で勝ち残っていくために必要ではないかと私は考えています。

まとめ

この記事では、キオクシアの時価総額が最大7兆円になったことを契機にして、上場前からの株主の利益について考えました。

上場前からの株主は、どの法人を見ても株高の影響でプラスになっていて、HOYAに至っては全株売却してイグジットしていましたね。

1株1万円レベルの株価が続けば、上場前から株式を持っている会社は利益が大きく出ている状況は続きそうです。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださりありがとうございました。

コメント