みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2025年10-12月期の決算を解説します。

公式発表の決算データは、こちらのページで見ることができます。

https://www.kioxia-holdings.com/ja-jp/ir/library.html

2025年10-12月期の決算内容

キオクシアの2025年10-12月期の決算についてみていきます。

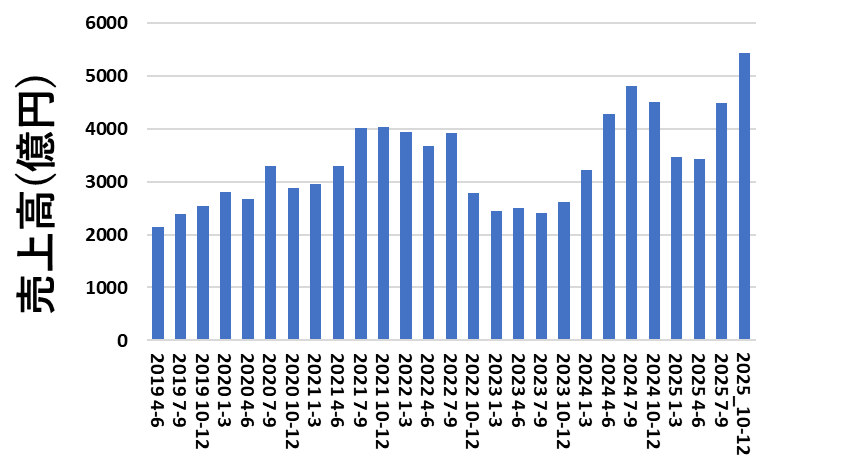

売上高

キオクシアの売上高を四半期ごとに図にすると、このようになります。

先期と比べると、売上高が回復したことが見て取れます。

四半期の売上高が5000億円を超えたのは、おそらく初めてではないかと思います。

DRAMメーカーと少し違って、キオクシアはメモリ不況から市況回復後、2025年の上半期に一度売上高が減少したタイミングがありました。

一方、今回の2025年10-12月期の決算に関しては、メモリ不況から回復したあとの売上高を超える形で回復しているのが特徴的です。

DRAMに偏っていた生成AI向けの需要が、NAND(特にデータセンタ向けのハイエンドSSD)にももたらされたように見えます。

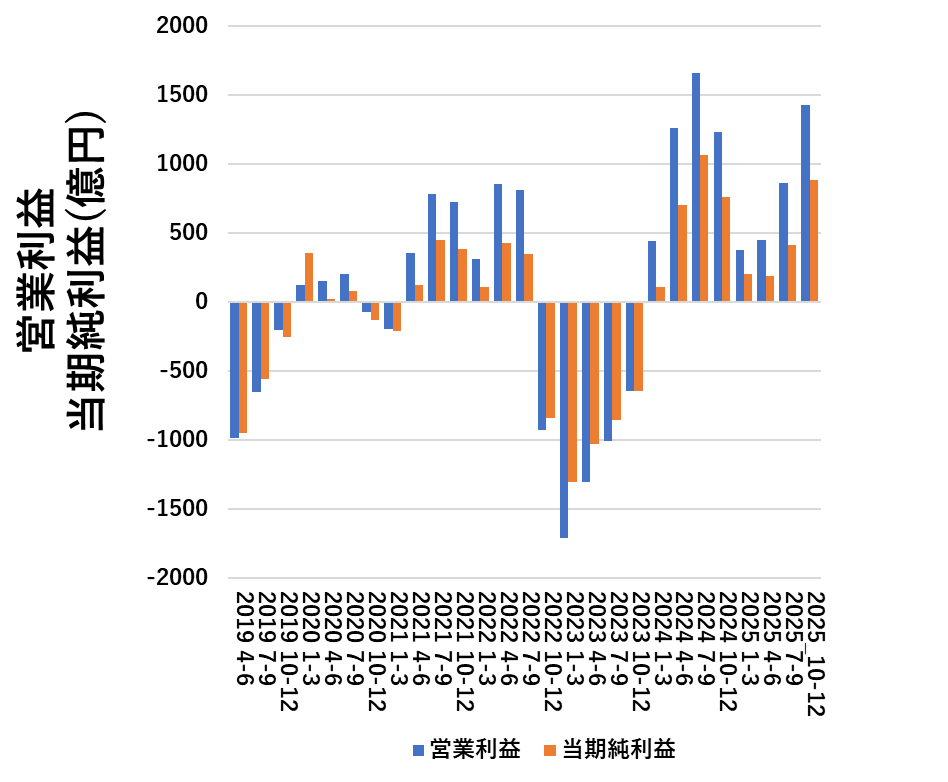

利益

売上の次は利益について見ていきます。四半期ごとの利益を図にすると、このようになります。

営業利益・当期純利益ともに、回復基調になっています。

売上高は、四半期ベースで過去最高となっていましたが、営業利益に関しては2024年の方が上回っていたようです。

メモリ不況期を見ていたのもあると思いますが、直近連続8四半期黒字が続いていて、一時期の巨額赤字が続くフェーズからは脱しているのは明らかです。

稼げる時期に稼げるだけ稼いで、財務体質を改善するのがキオクシアとして取れる最善の策のように思えます。

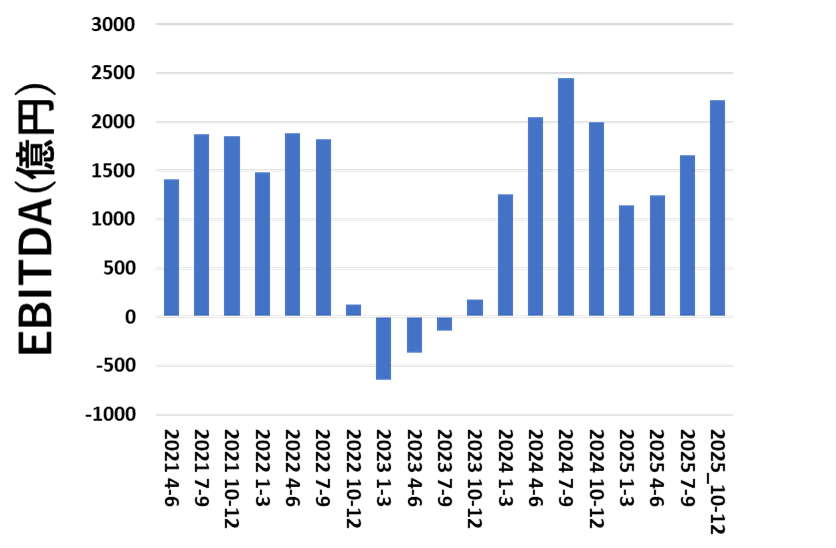

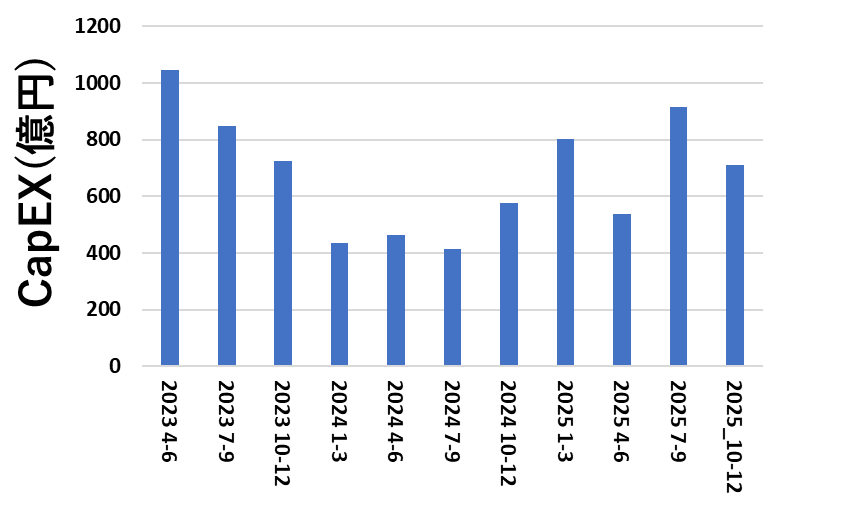

EBITDA・CapEX

四半期ごとのEBITDAとCapEXを図にすると、このようになります。

EBITDAに関しては、営業利益と連動しています。ここ最近は、減価償却費が四半期で800億円前後で安定しているので、ほとんど営業利益+800億円程度の値になっています。

CapEXは、今期は減りましたね。四半期で700億円近い金額になりました。

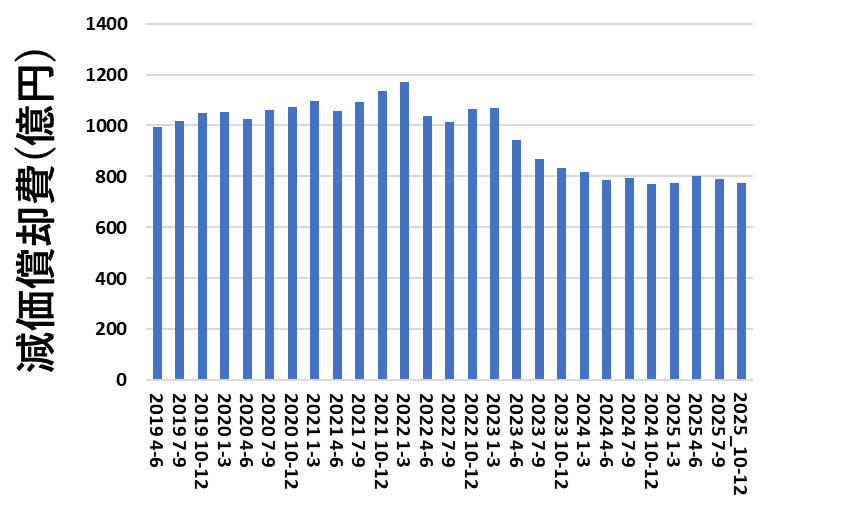

参考として、減価償却費を四半期ごとに図にするとこのようになります。

メモリ不況期までは、四半期で1000億円程度がコンスタントに発生していましたが、2024年以降は四半期で800億円程度の水準に落ち着いています。

会社の内部方針があるのかどうかわかりませんが、メモリ不況期以後四半期で800億円程度の減価償却費で落ち着いています。

固定資産の償却で発生する費用なので、固定資産を増やすと自動的に増えてしまう費用ですが、ここ8四半期を見ても安定しているので、おそらく減価償却費を一定以下にするように投資を抑えているのでしょう。

減価償却費は、費用計上できるとはいえ、逆に毎期の費用として計上しなければならないので、黒字化を続けるうえでは、あまり大きくなると足かせになります。

もしかしたら、上場することを考慮に入れて、赤字化しにくい減価償却費を社内で設定したのかもしれません。

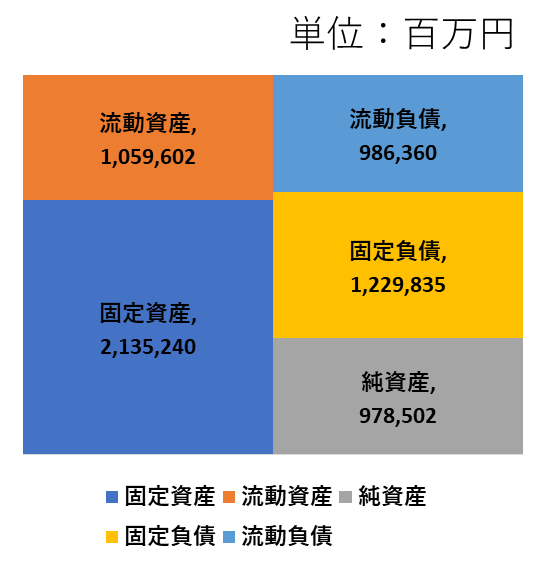

貸借対照表

2025/12/31時点の貸借対照表を図にすると、このようになります。

メモリの好況期を経て、財務はメモリ不況期よりは改善したようです。

自己資本比率を計算すると、30.6%でした。AI需要の追い風を受けて、メモリ不況期からかなり財務は改善されたんだだなと感じました。

IFRSの貸借対照表で、純資産が9780億円もあるのは隔世の感があります。

メモリ不況で苦しかった財務状況から、市況回復を経て財務も改善したというのは、あっぱれではなかろうかと思います。不況期を耐えきって、稼げるフェーズに入って稼いでいるように見えます。

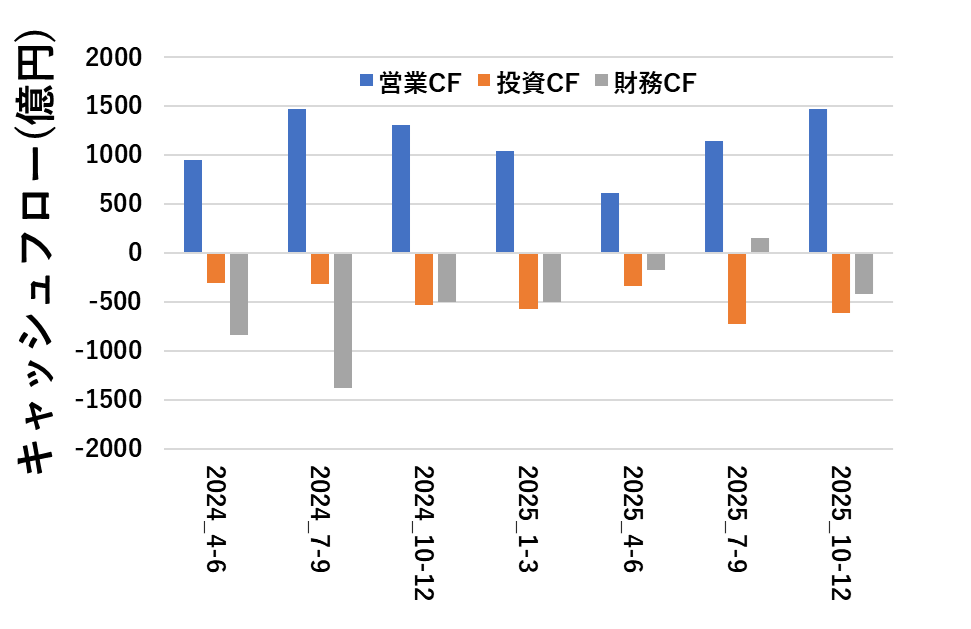

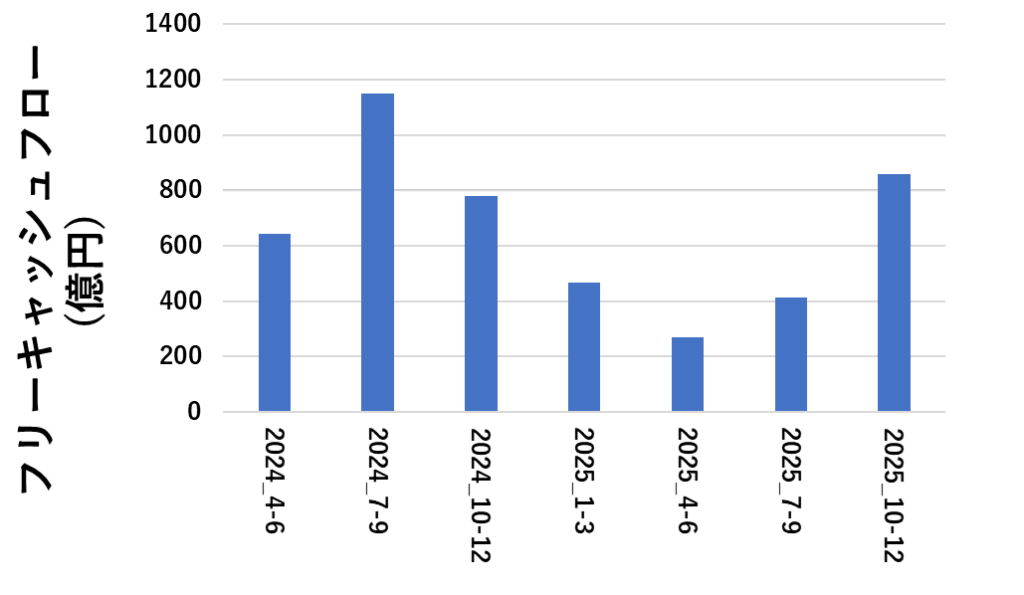

キャッシュフロー

キャッシュフロー計算書も開示されているので、直近のキャッシュフロー(CF)を図にすると、このようになります。

営業CFは、売上高と連動して増えています。稼げるときに稼いでおくことが重要なので、今が稼ぎ時ということでしょう。

投資CFは500億円程度といったところでしょうか。財務CFはマイナスですが、借入金返済が効いているように見えます。

営業CF-投資CFをフリーCFとして計算すると、フリーCFはこのように表せます。

フリーCFは営業CFにほぼ連動しているようです。上場してからは、フリーCFはプラスが続いているようです。

市況が追い風の状況で、CFを稼いだうえで、先行投資に回していくメモリメーカーとしてのポジティブなループが回り始めているように見えます。

株価が上がることは予測できなかったのか?

このブログでは、株価に関しては特に書かないようにしていますが、IPO後にあまりにもキオクシアの株価が上がったので、書き手はどう感じていたのか?について簡単に書いておきます。(興味ない方は読み飛ばしてください。)

私としては、IPO時には安めのIPOで出口戦略を描かなければならないほど、メモリ不況による財務悪化が厳しかったのだと解釈していました。

前から記事を書いているとおり、NANDフラッシュ専業メーカーではあるものの、世界で数社しかない技術を持っており技術的に強い会社であることは間違いありません。

しかし、東芝からの売却後のLBOと、メモリ不況期の大幅な財務悪化に伴い、なかなか株を強気で買ってくれる人がいない状況であったと考えています。(現に私自身も、IPO直後には恐ろしくて購入しようという気にはなれませんでした。)

かつ、その当時はNAND専業メーカーはDRAMメーカーが享受している生成AI向けの特需が回ってこない状況であり、現状のような売上高の増加は予測できませんでした。

加えて、NANDはDRAMと違ってメーカーがまだ多いので、どのタイミングで供給過剰になり価格が下落するか?と考えていました。(現にメモリ不況から一度売上高が回復したあと、2025年1-9月期は売上高が減少に転じました。)

結論、キオクシアの株式がここまで注目され、株価が高騰することは、IPO前から財務データを読み解き、毎期決算をチェックしていながら予測できなかったわけです。

ある意味情けないながら、株価がどうなるか?ということは読めないものですね。

結果的に、東芝から売却されたNANDフラッシュメモリ専業メーカーであるキオクシアは、大株主からの独立を果たし、時価総額も10兆円近くなるという大出世を遂げていると思うと、素晴らしいことではないかと感じます。(こんな会社ほかに見当たらないですからね・・・)

財務データを見ながら、株価の上昇は全く予測できなかった私の半分本音、半分言い訳の話でした。

まとめ

この記事では、キオクシアの2025年10-12月期の決算について解説しました。

生成AI需要によるサーバー向けハイエンドSSDの恩恵もあって、非常に売上高が伸びているのはキオクシアとしては大きな追い風でしょう。

AI向け投資の追い風がいつまで続くのか?ということはわかりませんが、追い風の時に稼げるだけ稼いでおくのが、メモリメーカーの基本的な勝ち筋です。

このブログでは、過去のキオクシアの四半期業績も記事しています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくだって、ありがとうございました。

コメント

コメント一覧 (3件)

記事、ありがとうございました。いつも興味深く読まさせて頂いています。

キオクシアと同じくパートナーであるSandiskも同様なAI需要の恩恵を享受した決算になっていましたね。Samsung、SK Hynix、MicronといったDRAMも生産しているところがDRAMに重きを置いたこともあり、色々な意味で棚ボタ的なところもあろうかと思います。株価については私も全くこんなことになるとは思いませんでした。あのとき買っていれば・・・

通りすがりの人様

コメントありがとうございます。

東急三崎口です。

生成AIの需要が、SSDにも波及して結果的にNAND専業メーカーにも春が来たような印象を抱いています。

株価に関しては本当に・・・

業績や株価が実際どうなるかわかりませんが、ご参考になれば幸いです。

今後ともよろしくお願いいたします。

東急三崎口

学者の方はいつもそうですよ

上場当時の285Aの東急さんの分析は的確だったし何も恥じることはないです

証券会社のゴミどもは上場時に目標株価1000円とか言ってましたから

それが手のひら返して今は数万?あいつら何枚舌あんだよ?って感じですよ

思い出せばいつもそうでした

てめぇらで大損させておいて上司は「君の客どれくらい痛んでるのって?」そういう連中ですから

損失と言いたくないから痛むという表現を使う 政府の言う目詰まりと同じようなものです

相場は全く別の論理で動いています 壮絶な騙し合いです バフェットさえ詐欺師と思ってないとだめですね

私のことも反対だと思わないと

これからも有益な情報をお願いします。

人生は長くないです 合掌