みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK Hynixの2024年4-6月期決算について書いていきます。

結論だけ先に書きます。

【2024年4-6月期のトピックス】

・四半期決算で最高の売上高

・DRAMはHBMの影響が非常に大きい

・NANDはeSSDが好調

2024年1-3月期(先期)の決算については、こちらの記事で解説しています。興味があれば読んでみてください。

それでは、決算の内容を見ていきます。

決算概要

SK Hynixの2024年4-6月期決算は、このようになっていました。

・売上高:16.42兆ウォン

・粗利:7.496兆ウォン

・営業利益:5.469兆ウォン

公式IRページに資料があるので、興味がある方は読んでみてください。

https://www.skhynix.com/ir/UI-FR-IR01

売上高だけ見ても、先期(2024年1-3月期)比32%増となっています。

売上と利益の推移

続いて、売上高と利益の推移を見ていきます。

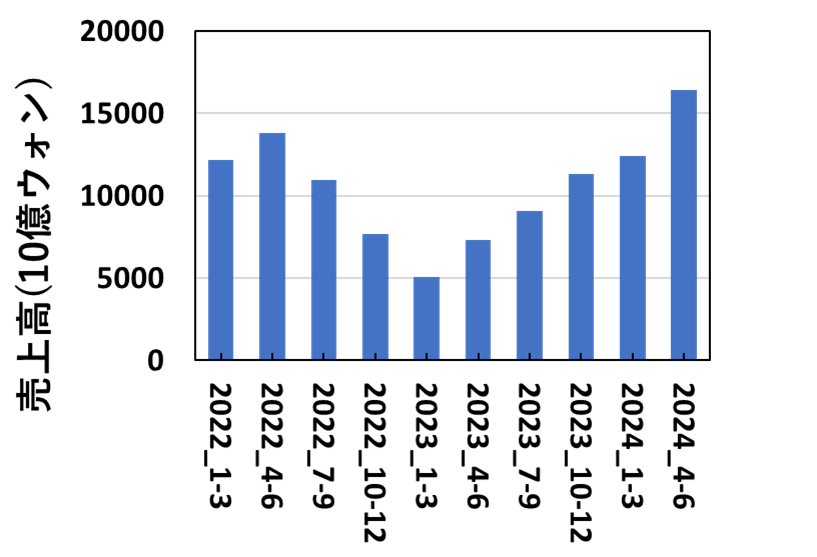

全社売上高

SK Hynixの四半期ごとの全社売上高を図にすると、このようになります。

2023年1-3月期を底として、そこから右肩上がりに売上が伸びています。

四半期売上高では、最高となったようです。メモリ不況の底だった、2023年1-3月期と比べると、今期は3倍以上の売上高を叩き出しています。

好況と不況の波が激しいのが半導体メモリですが、上がるときはトコトン上がるのが見て取れる決算です。

2024年1-3月期の決算では、少し売上高の伸びが緩やかになったのかな?と思っていましたが、今期まで延長してみると右肩上がりが継続するような売上になりました。

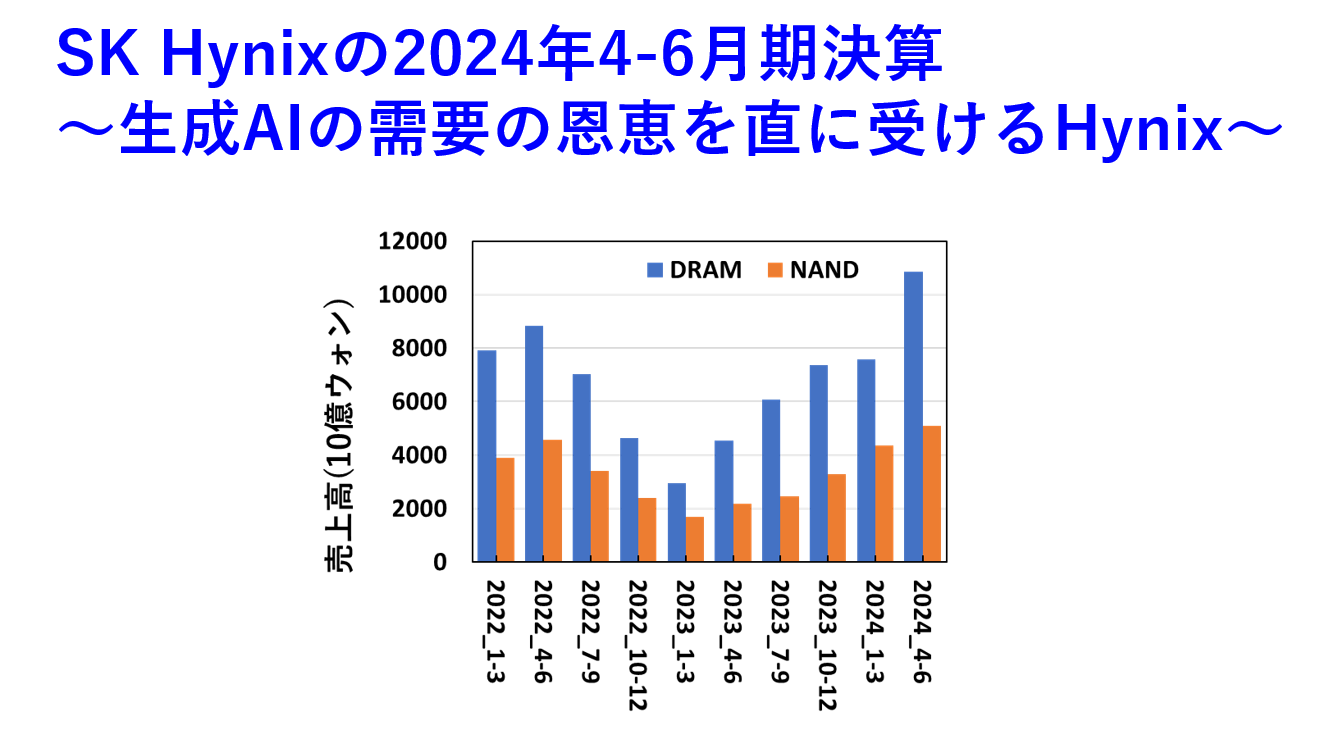

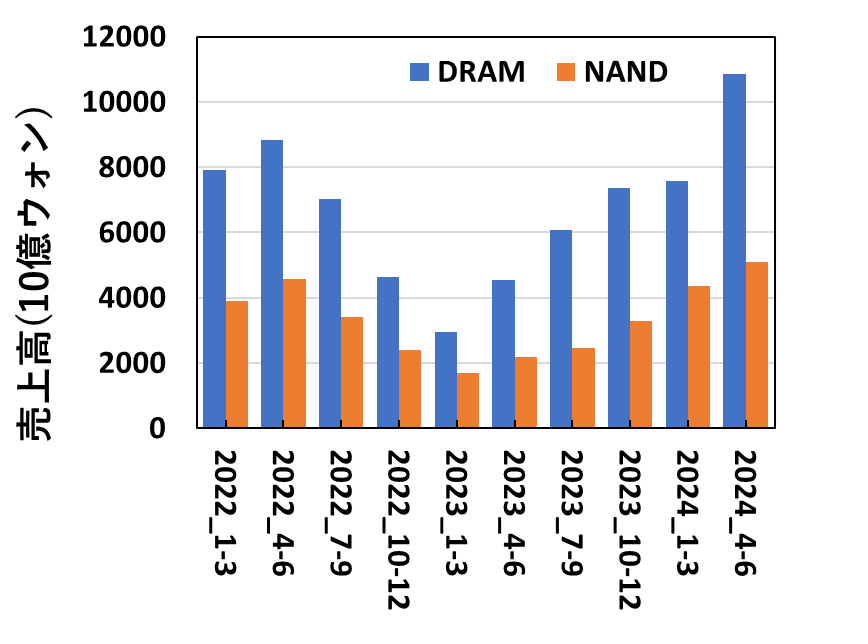

メモリ別売上高

SK Hynixは、DRAMとNAND別の売上高を開示しています。

四半期ごとのメモリ別の売上高を図にすると、このようになります。

2924年4-6月期はDRAM・NANDともに伸びていますが、DRAMの伸びがすさまじいです。

この伸びは、HBMの売上と汎用DRAMの値上がりに起因していると考えられます。(この点については、のちほど書きます。)

NANDに関しても、堅調な伸びを示しています。NANDだけ見ても、メモリ不況前の2022年4-6月期に匹敵する売上となっています。

ただ、NANDは製品によって需要のトレンドが違うようです。eSSDに強いSK Hynixには有利な市況となっているように見えます。

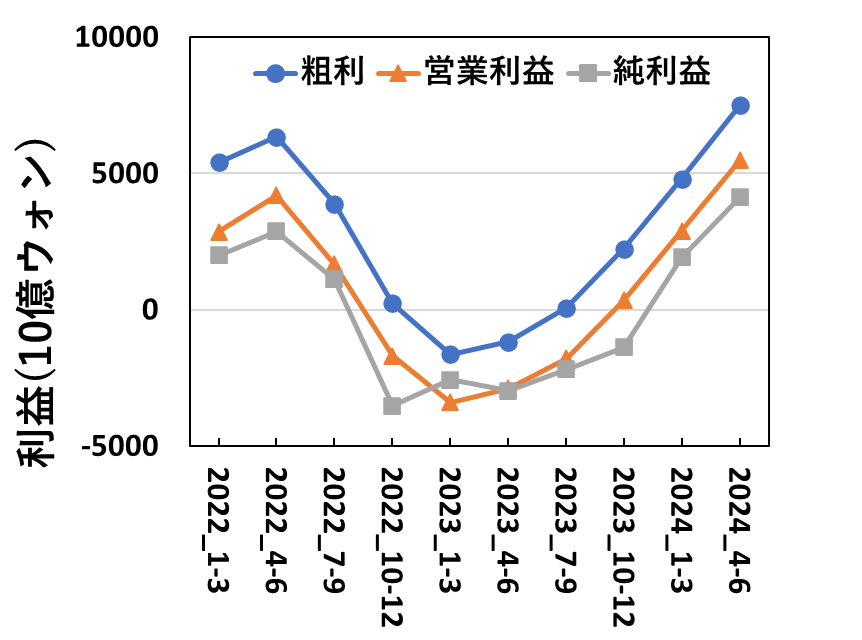

利益

続いて、SK Hynixの粗利・営業利益・純利益を見ていきます。

四半期ごとの結果を図にすると、このようになります。

直近4四半期は右肩上がりとなっています。粗利・営業利益・純利益ともに、メモリ不況前を越えました。

売上高の増加に伴って、各種利益も増えていることが見て取れます。

半導体メモリは、完全に好況期に入って好況期がいつまで続くか?というフェーズに入ったと言えるでしょう。

四半期の営業利益が、日本円換算すると約5000億円です。相当稼げているのは、間違いありません。(年換算すると、営業利益2兆円ペースであることを考えると驚異的です。)

貸借対照表

さて、SK Hynixの財務状況についても見ていきましょう。

2024/6/30時点のSK Hynixの貸借対照表を図にすると、このようになります。

2024/6/30時点での自己資本比率は56.6%でした。2024/3/31時点での自己資本比率は53.8%だったので、純資産が順調に増えていることを表しています。

これでも、メモリメーカーの中ではSK Hynixでも自己資本比率がそれほど高くない会社になってしまいますが、他社の自己資本比率が非常に高いことが原因です。

半導体メモリは、不況期にトコトン赤字を出すことを考えると、自己資本を厚めに持っておかないと苦しい時期が来るのは誰しもわかっています。

かといって、設備投資の手を緩めると、競合他社との競争についていけなくなるので、かじ取りが難しい業界です。

SK Hynixは、IntelのNAND事業(Solidigm)の買収や、キオクシアへの出資などの投資を積極的に行っていましたが、貸借対照表だけ見ると堅実な経営をしていると言えるでしょう。

DRAM・NAND別の展望

ここからは、SK HynixがDRAM・NAND別に今後の見通しを出しているので、メモリ別に見ていきます。

DRAM

DRAM全体に関しては、3Qの出荷ビット量の伸びは一桁%前半の伸びを予測しています。

SK Hynixは、HBMに注力しているので、大きく取り上げられています。

HBM3Eの売上は2Qから増加して、3QにはHBM3を超えると予測しています。また、2024年にはHBMの半分以上をHBM3Eが占めるようになる予定だそうです。

もちろん、生成AI向けのGPUの需要が続けばですが、ある程度長期で供給契約を結んでいるはずなので、2024年3Q(来期)もSK HynixのHBMの売上は好調を維持すると考えられます。

DDR5については、サーバー向けが好調のようです。

SK Hynixからすると、HBMでSamsungに先行している今のうちに稼いで、競合が追いついてくるまでの時間稼ぎをしておきたい(次の投資のための原資を作っておきたい)と考えているのではないかと思われます。

HBMが高値で売れているうちは、HBMにフォーカスする形が続くでしょう。

NAND

DRAMの次はNANDを見ていきます。

NAND全体に関しては、3Qのビット出荷量は一桁中盤くらいの減少になると予測しています。

全体で見るとビット出荷量は減少ですが、eSSDは好調のようです。

eSSDは、個人向けのPCではなくサーバー向けなどでハードな使われ方をします。(悪く言えば、普通の使い方と比べて酷使されるということです。)

そうすると、一般向けのcSSDと比べて性能と信頼性が求められます。サーバーに入れてすぐ故障するSSDでは困りますからね。

SK Hynixは、Intelから買収したSolidigmを持っているのが他社と比べた違いです。Intelは、最後までFG方式で3D NANDを作っていたはずです。

Micronも途中までIntelと同じFG方式で3D NANDを作っていましたが、途中から他社と同じCT方式に変えました。

つまり、旧IntelのFG方式で3D NANDを作っているのはSK Hynixくらいだということです。

FG方式は、単純にセルの信頼性だけを考えると、電荷がチャージされる領域が1セルずつ分離されているので、有利にはたらきます。(もちろん、SSDの信頼性は単体セルの信頼性だけで決まるわけではありませんが、セル自身の信頼性が高いことは有利に働くのはまちがいありません。)

この点、SK Hynixは現時点でeSSDのシェアを伸ばしているようなので、eSSDの需要の伸びの恩恵を受けていると考えられます。

eSSDは好調なようですが、従来のNANDの使われ方である、PCやスマホ向けの需要はそれほど伸びていないようです。

NANDも全体で見れば需要が回復していますが、製品によって伸びが変わってくるので、会社によって業績が変わってくる可能性が高いです。

CRキャパが律速する可能性

2024年4-6月期の決算を見る限り、SK Hynixはイケイケドンドンな状況です。

生成AI需要によるGPU向けHBMの需要が続くうちは、DRAMに関しては好況期が続くでしょう。

とはいえ、半導体メモリはどうしても好況期と不況期が訪れる業界です。

一つの理由としては、工場建設を決めてから建てた工場で実際に製品を生産できるようになるまでのリードタイムが非常に長いことがあります。

工場を建設してから新規の製品を作るまでのリードタイムが半年くらいで済めば、好況・不況の波は小さくなるでしょうが、現実は年単位で時間がかかります。

そうすると、不況期にどうしても投資を緩めざるを得ません。(Samsung以外)

不況期から好況期になったとしても、不況期に投資を減らしているので、実際に投資をして製品が出てくるまでの間にはタイムラグが出てきます。

不況期も継続して投資を続けることができるのが理想ですが、わかっていても難しいです。逆に、Samsungは不況期も投資の手を緩めず、基本的に減産をしない方針なので強いですし、DRAM・NANDでシェア1位を持っています。

SK Hynixは、DRAMに関して韓国の利川と中国の無錫に拠点を持っています。(清州にDRAM向けのM15Xを建てる計画もあります。)

利川は拡張余地が無く、無錫はアメリカの対中輸出規制からEUVを置くことは困難です。

そうすると、さらなるDRAMの生産キャパ増には韓国国内での工場拡張or建設が必要になります。

HBMが好調なので、生産キャパを増やしたいところですが、今から新規工場を建てても稼働まで早くて2年近くかかります。

2年後に今の状況が続いている保証はないので、これが半導体メモリの投資判断の難しいところです。

とはいえ、SK Hynixは設備投資は行うでしょうし、仮にメモリ不況が再来したとしても、好況期に稼いだ分で凌ぐことができるはずです。

そういう意味では、好況期である今稼いでおくことが非常に重要です。

まとめ

この記事では、SK Hynixの2024年4-6月期の決算について解説しました。

メモリ不況期は何だったんだ?と思うくらい、超絶な好況期と言えるでしょう。SK Hynixが今後もHBMに注力する方針は変わらないと思われます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント