みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアが新規上場のために提出した有価証券報告書(2024年版)について詳しく見ていきます。

冒頭から宣言しますが、この記事は非常に長いので、必要な部分だけ読んでいただく形で構いません。不明点・誤っている点がありましたら、遠慮なくコメントかお問い合わせフォームからご連絡くださいませ。

なお、免責事項にも明記してありますが、本記事をもとにした投資判断について、筆者として責任を取ることはできませんので、参考程度にご利用いただくようにお願いいたします。

EDINETにある、キオクシアの有価証券報告書(2024/11/22版)は下記リンク先から読めます。

この記事は、5章構成となっています。

第1章:有価証券報告書からわかること

第2章:東芝から売却された時から何が変わったのか

第3章:IPO価格の妥当性

第4章:今後キオクシアが取れる道

第5章:日本の半導体メモリが生き残るには

まずキオクシアの有価証券報告書からわかることを、その後の話の前提条件として書いていきます。

次に、東芝から売却された時からIPO申請をしている現在までの間に、キオクシアは何が変わったのかを財務の面から見ていきます。

これらの前提を置いたうえで、キオクシアが上場時に掲げている時価総額7500億円の妥当性を考えます。

そして、IPOが仮に成功したとしても、上場はゴールではなくスタートであるため、上場後のキオクシアが取れる道について考えていきます。

最後に、日本で唯一無二のNANDフラッシュメモリメーカーであるキオクシアの置かれている状況を見たうえで、日本の半導体メモリメーカーが生き残っていくためには何が必要なのかを考えていきます。

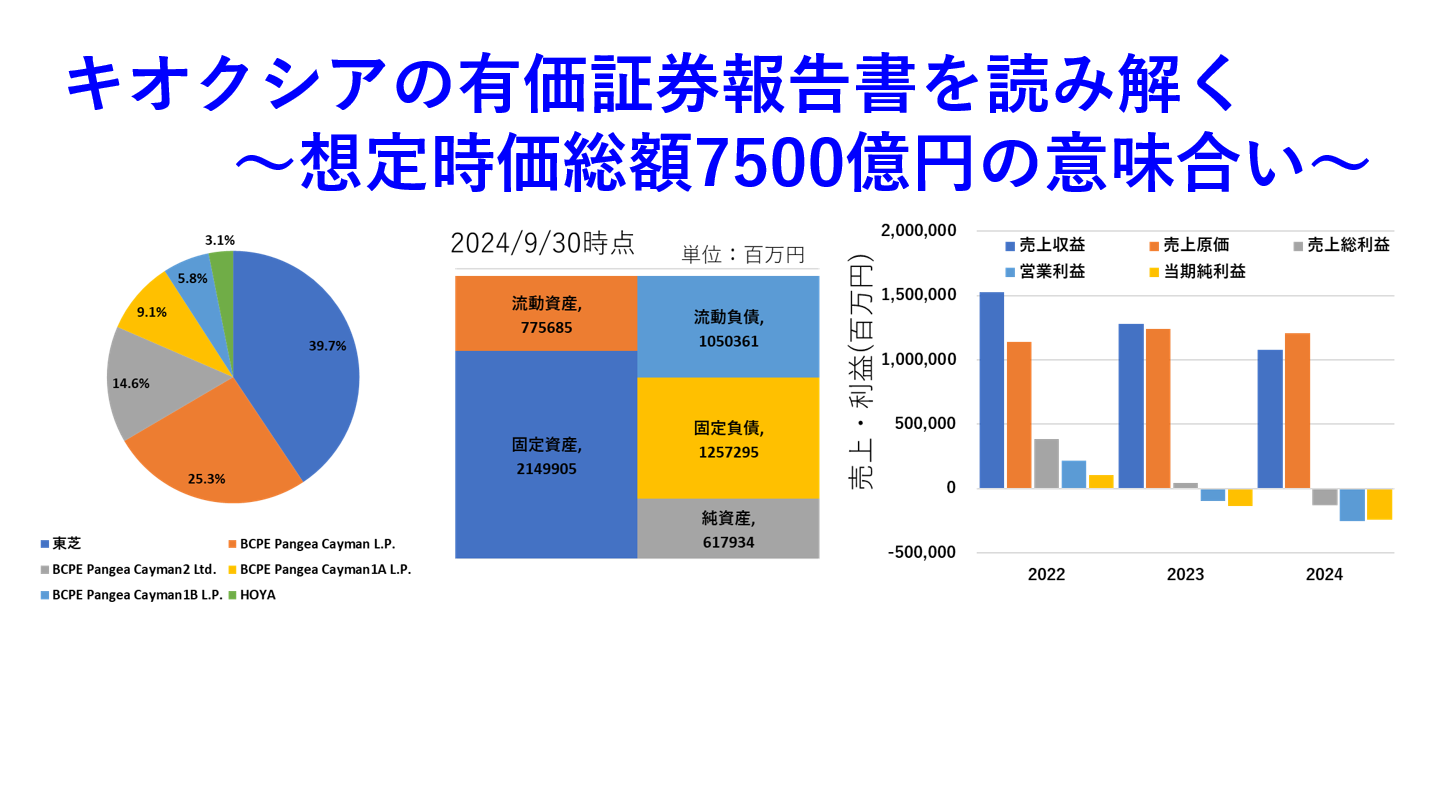

IPOの概要

最初に、キオクシアが2024年に行おうとしているIPOの概要を簡単に書きます。

今回のIPOで売り出される株式の概要はこんなところです。

・単位株:100株

・上場日:2024/12/18

・想定発行価格:1株1390円

・想定時価総額:約7500億円

・新株発行により調達する資金:286億円

新株発行によって調達する資金が時価総額と比べて少なめなのは、既存株主の持ち株が希薄化するのを避けたかったからでしょう。

また、新株発行以外に既存株主が売り出すのは、ベインキャピタルと東芝が保有する株式です。HOYAは今回の新規上場時には株式の売却を行わないようです。

スキームとしては、キオクシアは東芝からファンドに売却されて非上場の会社となっていたので、新規上場して既存株主の保有株式を市場に売却するのと同時に、新株発行により資金調達を目指すものです。

既存株主が株式を市場に放出するだけでは、キオクシア自体が資金を集めることはできないので、IPOの時に新株を発行して市場から資金を集めようというものです。

キオクシアの既存の大株主は、東芝・ベインキャピタル・HOYAです。

ベインキャピタルはファンドなので、SK Hynixが間接保有している分はありますが、表向き既存株主として大きいのは3社です。

少し特殊なのは、ベインキャピタルはファンドであり、株式を現金化する手段としてIPOを用いており、東芝もキオクシアの経営には関与しておらず、株式の現金化を前提としている点です。

既存の大株主が、今後も経営を続けていく方向ではなく、株式を売却して現金化したいと考えている点は、ベンチャー企業のIPOとは毛色が違っています。

一般的なベンチャー企業のIPOでは、経営陣が株式を一定数保有し続けて、経営を続けることが多いですが、キオクシアの場合は、今後も経営を続けていくことよりも、既存株主の保有株式の現金化が主目的であることは特殊と言えるでしょう。

有価証券報告書からわかること

ここでは、2024年のキオクシアの有価証券報告書からわかることを、PL・CF・BS・借金と優先株についてそれぞれ見ていきます。

PL関連

最初にPL関連を過去3年分さらっと見ていきます。

本記事で、20〇〇年と書いてる場合は、特別な注釈が無い限り20〇〇年3月期のことを示しています。

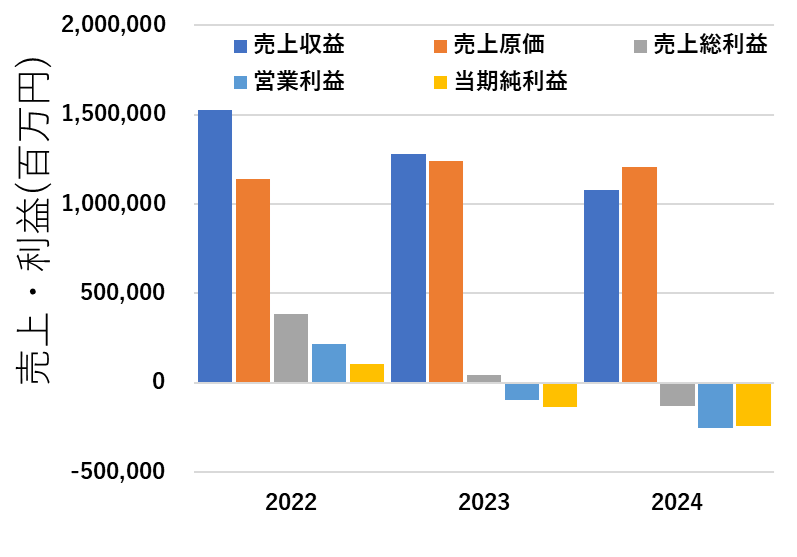

過去3年分の、売上収益・売上原価・売上総利益・営業利益・当期純利益を図にすると、このようになっています。

売上高と営業利益・当期純利益は、四半期ごとに公表されていたので、想定通りといったところです。

売上原価は、四半期ごとの決算発表では開示されていなかったので、有価証券報告書で正確な数値を初めて見ることができました。

直近3年間を見ると、メモリ不況期の真っただ中にあったこともあって、厳しい数字が並んでいます。

2024年に至っては、売上原価が売上高を上回っており、売上総利益の時点で赤字となっています。

半導体メモリは、固定費が大きいので売上高の増減が業績にダイレクトに影響することがよくわかります。

データとしては、2024年3月期までのものを出していますが、2024年4-6月期と7-9月期では業績が回復しているので、2025年3月期は通期で黒字になることはほぼ間違いないと思われます。

ここ数年の業績を見ると、2024年の業績が上向いたタイミングでIPOできないと、次のタイミングがいつになるか読めない状況なので、IPOに踏み切っている背景がよくわかります。

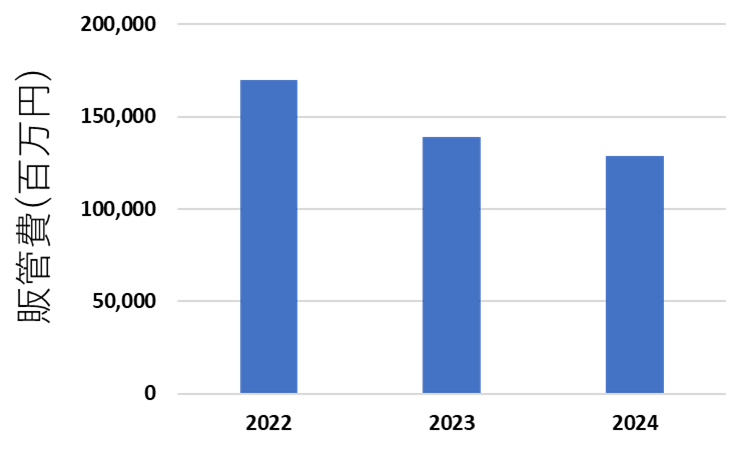

PL関連のデータで、もう一つ着目したのは販管費です。過去3年分の販管費を図にすると、このようになります。

売上高の減少に伴って、販管費は減少傾向にあるのは明らかです。

とはいえ、従業員の給料が販管費の大きな部分を占めると思われるので、一定以上減らすことはできません。

メモリ不況で苦しかった2024年3月期でも1300億円程度の販管費を計上していることから、この線がキオクシアが販管費を減らせる限界に近いところだと考えられます。

PL自体から見れる部分は、こんなもんです。

CF関連

次に見ていくのは、キャッシュフロー関連の部分です。

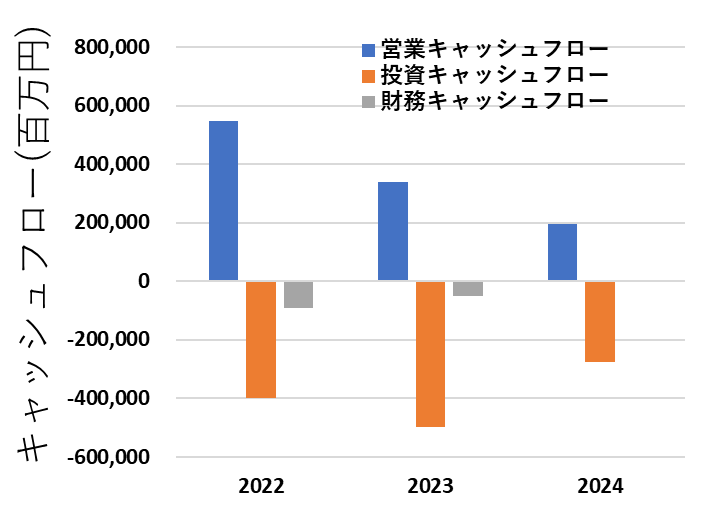

過去3年分のキャッシュフローを図にすると、このようになりました。

売上高の減少に伴って、営業キャッシュフローが減少していっていることがよくわかります。

半導体メモリは、設備投資を続けていかないといけないので、メモリ不況下にあっても投資は継続していますが、2024年3月期は年間2750億円まで減らしています。

財務キャッシュフローは、キオクシア自体が巨額の借金を抱えているので、マイナスにならざるを得ない状況です。

とはいえ、2024年3月期は財務キャッシュフローが約32億円のプラスなので、メモリ不況の厳しさが直撃した年だったのではないかと思われます。

一番目につくのは、2022年から2024年にかけての営業キャッシュフローの減り方です。2022年には5500億円近くあったものが、2024年には1950億円まで減っています。

経営という意味では、キャッシュの確保が非常に厳しい時期だったことを物語っています。

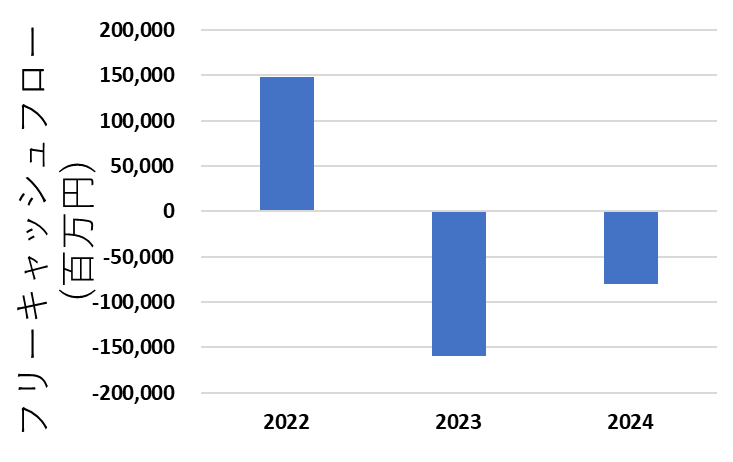

フリーキャッシュフローだけ抜き出すと、このようになりました。

2年連続でフリーキャッシュフローがマイナスで、2023年に至っては1500億円以上のマイナスです。

これだけフリーキャッシュフローがマイナスでも持ちこたえていたのは、逆にすごいなぁと思ってしまいました。

とはいえ、2023年と2024年でフリーキャッシュフローが2000億円近くマイナスなのは、痛手であったことは間違いないでしょう。

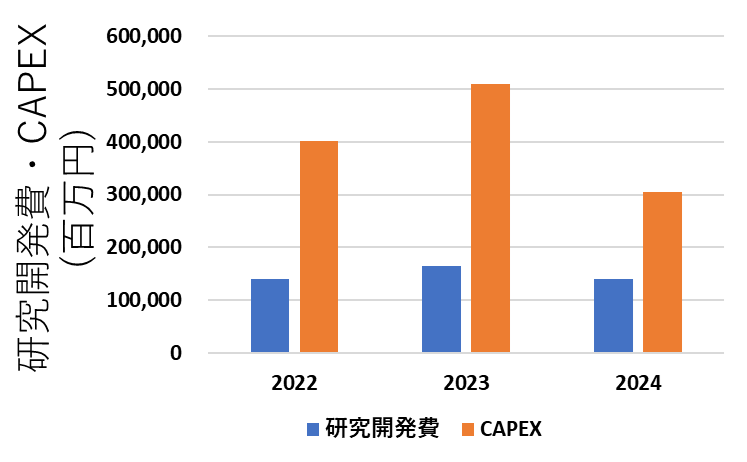

キャッシュフローと並べて、研究開発費とCAPEXが載っていたので、合わせて図にしています。

不況期であっても、年間1500億円前後の研究開発費が投入されていることがわかります。

また、CAPEXは業績の上下の影響をダイレクトに受けて、年によって上下しています。

資金に余力があるのであれば、理想的には不況期であろうと好況期であろうと、コンスタントに投資できるのが理想的です。

現実には、キャッシュフローが尽きると会社の終わりなので、なかなかそうはいきません。

半導体メモリ業界を見渡しても、好況期と不況期にかかわらず投資をコンスタントに続けられる会社はSamsungくらいです。

Samsung以外の会社は、どうしても不況期に投資を抑えます。というか、抑えざるを得ないのが一般的です。

半導体メモリ以外の事業でも稼げる構造を持っていて、かつ自己資本比率が高く手元現金を潤沢に持っているSamsungだからこそコンスタントな投資ができるんだと感じさせられます。

BSの部分で詳しく見ていきますが、キオクシアは東芝から売却された経緯を含め負債が多く、結果的に自己資本比率が非常に低くなっています。資金力と言う意味では、半導体メモリ業界の主要企業の中で最下位と言っていいでしょう。

キャッシュフローに関して着目したのは、この程度です。

BS関連

BSについて見ていきますが、BSに関しては東芝から売却された当時から、推移を詳しく見ていくので、最新のBS(2024/9/30時点)のものを簡単に見ていきます。

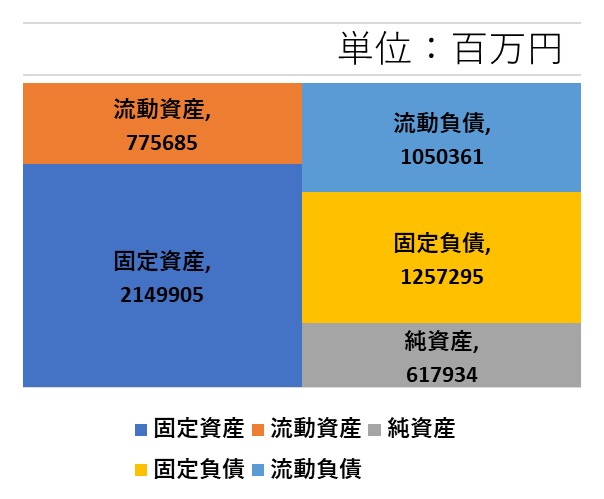

2024/9/30時点のBSを図にすると、このような形になります。

細かいことになりますが、このBSは国際会計基準に基づいた、キオクシアホールディングスの連結貸借対照表です。

キオクシア株式会社の決算公告(2024/3/31時点)が官報に出ていますが、これは日本会計基準に基づく単体のBSになっているので数字が変わっています。

なかなか、負債が多い構造は変わっていません。この時点での自己資本比率を計算すると、21.1%でした。

半導体メモリは業績の上下が激しいので、自己資本を厚めに持っている会社が多いです。そうでないと、不況期の赤字に耐えきるのが難しくなるからです。

メモリ不況期後とはいえ、ここから利益を積み上げていくにしても次の不況期が来るまでの間にどこまで稼げるかの勝負になってしまいます。

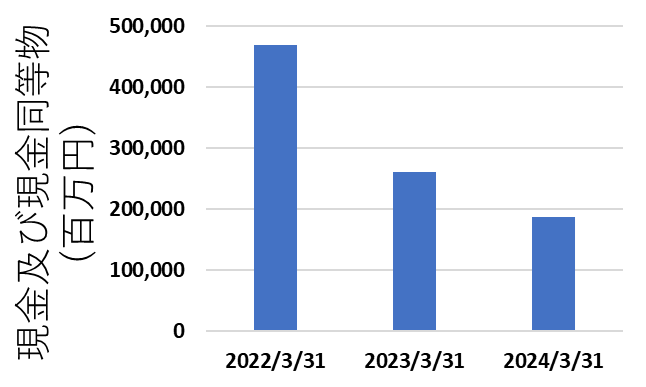

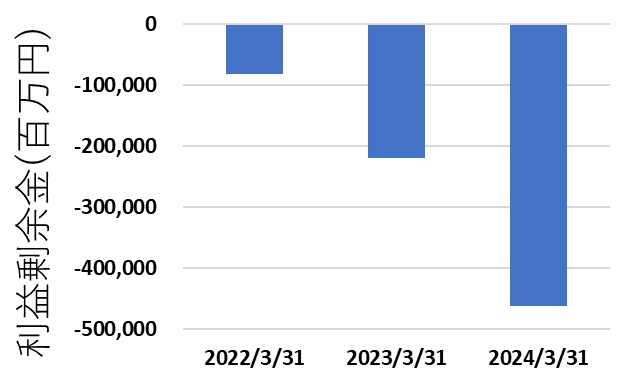

現金及び現金同等物と、利益剰余金の推移だけ過去3年分を見てみましょう。

メモリ不況期には、現金及び現金同等物が劇的に減少しています。(2年で約半分になっています。)

これは、営業キャッシュフローの減少に伴って手元現金が減少していっていたことをはっきり表しています。

また、赤字が続いていて、特段まとまったお金が入るような売却できる資産も無かったようなので、利益剰余金もマイナス幅が広がっています。

2024/3/31現在では、約4600億円のマイナスとなっています。

理想的には、メモリ不況後の好況期に利益剰余金をプラスマイナスゼロくらいまでもっていきたいところですが、なかなか厳しそうです。

正直な感覚としては、売上高が1兆円を超える規模の会社で、利益剰余金が4000億円のマイナスになっているケースはそれほど多くないのではないかと感じました。

BS関連は、のちほど詳しく見ていくのでさらっと書きました。

借金・優先株関連

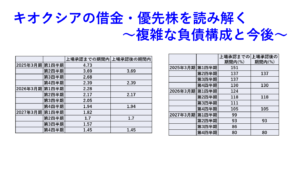

有価証券報告書に書いてある、借金と優先株について整理しておきます。

この借金と優先株がある経緯を含めて、1つ1つ見ていくと非常に複雑なので、詳しいことは別記事で書いています。

2024/6/30時点での、メインとなる借金と優先株は以下の3つです。

- メガバンク+三井住友信託銀行への借金(5445億円+リボルビング枠2100億円)

- BiCS8向けの設備投資の融資枠(1200億円)

- 日本政策投資銀行の優先株(合計3000億円)

全部合わせて満額借りたとすると、約1.2兆円です。

それぞれ簡単に見ていきます。

1については、キオクシアが東芝から売却された当時に発生した借金で、借り換えを繰り返しながら現在に至っています。

当初の返済期限は2024/6/17でしたが、借り換えられたので期限が2027/6/17に伸びています。

コベナンツローンになっていて、キオクシア側に財務制限条項がついています。財務制限条項は、細かいものが色々ついていますが、要は設備投資額をキャップして赤字を出さずに純資産を増やせという方向性の内容です。

財務制限条項にフォーカスするだけで、1本記事が書けそうなくらいなので、今回は細かいことは書きません。

2については、返済期限等は明記されていませんが、設備投資向けの資金です。北上工場や四日市工場での量産が予定されている、BiCS8向けの成長投資向けと書かれています。

北上工場のK2棟の竣工がずれこんだので、稼働開始が2025年秋の予定になりました。北上でのBiCS8の量産向けの製造設備等向けに使われるのでしょう。

3については、1と同様に東芝から売却された時の経緯から発生した借金や優先株を、政府系金融機関である日本政策投資銀行に優先株の形で出資してもらったものが借り換えられて残っている形になっています。

優先株の形というのがミソで、現金で償還する必要があり契約になっていますが、見た目では借金として扱われない形になっています。(国際会計基準では負債として扱われます。)

優先株も、当初の償還期限は最長で2025/6/17でしたが、償還期限を延長してもらって、最長2028/6/17が償還期限となっています。

償還期限に「最長」とつけているのは、償還の条件が色々ついているためです。日本政策投資銀行が償還を求めることができるトリガは、たくさん書かれています。

実際のところ、現金で3000億円の償還を迫っても、現状のキオクシアは困難でしょうから、なるべく時間稼ぎをするのが現実的な線ではないかと思います。

借金と優先株に関しては、2024/6/30時点でのものに限って簡単に書きました。

ここまでが、2024年版のキオクシアの有価証券報告書からデータ的にわかることです。

2章では、東芝から売却されたキオクシアが再上場するに当たり、売却された時と上場直前を時系列に沿って見ていくことで、何が変わったのか、そしてなぜこれほどの借金を抱えながら半導体メモリ業界で勝負しなければならなくなっているのかを解き明かしていきます。

この辺の経緯は、本にも書いていますし、過去の記事でも再三書いている部分ではありますが、最新の有価証券報告書の内容を取り上げたうえで、今のキオクシアの財務について見ていきます。

東芝から売却された時から何が変わったのか

2章では、東芝から売却されたキオクシアの財務を追っていくことで、売却された当初と上場を目指す現在で何が変わったのかを詳しく見ていきます。

前提条件として、売却時の経緯と株主構成に簡単に触れたあと、公開されている財務状況を時系列でみていきます。

売却時の経緯を正確に書こうとすると非常に複雑なので、本記事では細かく書きません。

この点にフォーカスした本を出しているので詳細を知りたい方は、下記リンク先から読んでみてください。(Kindle Unlimitedに登録している方であれば、無料で読むことができます。)

売却時の経緯

キオクシアが東芝から売却された時の経緯を簡単に書くと、このようになります。

・ファンドがメモリ部門買収用の特別目的会社(Pangea)を作る

・Pangeaに出資、優先株、融資で約2兆円を集める

・Pangeaが、東芝からメモリ部門(当時の東芝メモリ)を約2兆円で買い取り完全子会社化

・Pangeaと東芝メモリが合併する

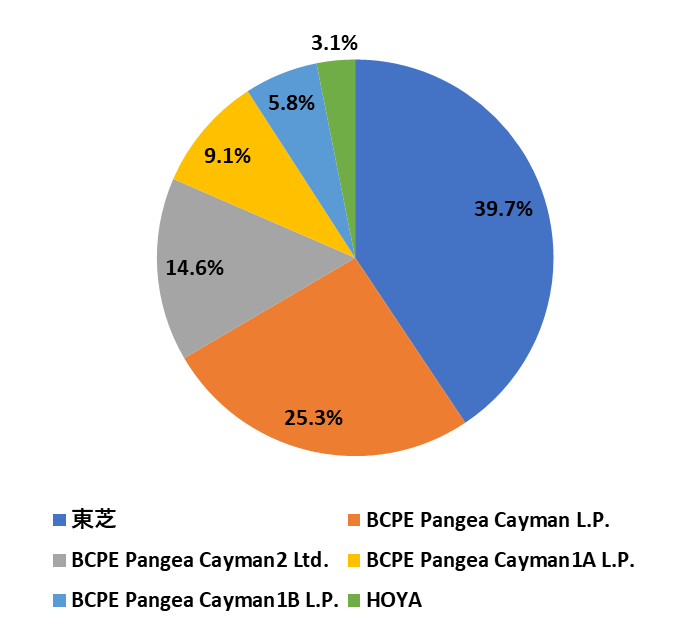

このスキームを経ているので、現在のキオクシアの株主構成は、Pangeaに出資した株主の株式保有比率が引き継がれています。

当初のスキームでは、普通株式と転換社債(新株予約権付き社債)をうまく織り交ぜることで、日本勢が議決権ベースで50.1%を保有している形になっていましたが、現在では転換社債が株式に転換されているので、最大の株主はベインキャピタルで過半数を超える議決権を保有しています。

新規上場で新株を発行する前の株式保有比率はこのようになります。

新株予約権による潜在的な株式が増えているので、以前のデータと比べて若干数値が変わっていますが、大枠は一緒です。

BCPE Pange○○はたくさんありますが、どれも表面的にはベインキャピタルが保有している株式です。ケイマン諸島に会社を置いているため、このような表記になっています。

図の通り、大株主はベインキャピタル・東芝・HOYAです。新株予約権で付与される株式は、全体から見ると非常に少ないのでここでは無視しています。

今回の新規上場で売り出されるのは、新株発行分を除くと東芝とBCPE Pangea Cayman L.Pが保有する株式です。

HOYAやBCPE Pangea Cayman ○○が保有する株式は、既存株主が持っている状況は変わりません。(もちろん、上場後に市場に売却することはできます。)

キオクシアの株式でよく話題になるのが、SK Hynixが間接保有していると言われている、BCPE Pangea Cayman 2 Ltdの株式です。この株式は、SK Hynixが間接保有していると言われていますが、今回の上場時には売却されないようです。

このことを考えると、SK Hynixは今後もキオクシアの株式を保有し続ける可能性が高いでしょう。(もちろん、新規上場の価格で売ると損する形になるもの一因ではあるでしょうが。)

SK Hynixは、2028年までキオクシアの株式の15%以上を保有できないことになっていますが、BCPE Pange Cayman 2 Ltdはギリギリ15%未満の株式を保有しているので、2028年以降に買い増す可能性は残っています。

さて、株主構成を見たので、キオクシアが東芝から売却された時に出資された額を考えてみます。

Pangeaから東芝に支払われたのは、約2兆円です。(正確には2兆50億円です。)

この2兆円のうち、普通株式への出資(と正確には後から株式に転換される予定の転換社債の分)として集めた金額は約8622億円です。残りは、銀行からの融資と優先株でまかなっています。

つまり、約8620億円を上回る時価総額がつけば、当初に出資した投資家は利益を出すことができる設計になっているということです。

普通株式への出資以外の形で集めたお金(優先株と銀行からの融資)は、キオクシアが返していかなければならないわけです。

そう考えると、キオクシアが上場時に想定する時価総額は2兆円→1.5兆円→1兆円→7500億円と右肩下がりですが、今回IPOする時に設定された時価総額7500億円というのは、ギリギリの数字になってきます。

当初の出資額が約8600億円である以上、時価総額がこの金額を大きく下回るようなことになれば、出資した株主が損することになります。

時価総額2兆円で上場することができれば、投資家としてはリターンを得ることができたかもしれませんが、リターンを求められないような状況になっていると考えられます。

簡単にですが、売却時の経緯を書いています。ここからは、東芝から売却後のキオクシアの財務状況について時系列でみていきます。

売却前後のBS

1章で、キオクシアの最新のBS(2024/9/30時点)を出しましたが、東芝から売却された当初はどのような財務状況だったのかを見ていきます。

スタート地点は、東芝がメモリ部門を売却するために分社化して東芝メモリ株式会社を設立した時にさかのぼります。

メモリ部門を売却するために、2017/4/1に東芝はメモリ部門を東芝メモリ株式会社として分社化しました。この時のBSはこのようになっていました。(東芝の有価証券報告書から引用しています。)

分社化された時点では、非常に純資産比率が高く、今のBSとは全然違った形をしています。

自己資本比率を見ると、83.2%となっています。

分社化された当初で、あくまでも東芝の子会社という側面があったため、負債が小さく見えているんだと思いますが、この時点ではメモリの競合他社(SamsungやMicron)に近いようなBSをしています。

これだけ自己資本が厚ければ、投資もやりやすかったのではないかと考えられます。

さて、2018/3/31時点のBSを見てみます。当初は、2018年3月末までにメモリ部門を売却する予定でしたが、WDとの訴訟等があり、延期されたためまだ東芝の子会社の時です。

2018/3/31時点でも、流動負債は増えましたが、固定負債は小さいです。

2018年3月期はメモリ部門の業績が好調で、利益も多かったので純資産が増えています。この時の自己資本比率を計算すると、59.6%あります。

Pangeaと合併後のBS

2018年6月にPangeaによる買収があり、2018年8月にPangeaによる東芝メモリの吸収合併が行われたあとの、2019/3/31時点のBSを見てみると、このようになっています。

Pangeaに吸収されたあとのキオクシア(正確には東芝メモリホールディングス)のBSは、明らかに固定負債が増えています。また、固定負債の増加に伴って、固定資産が増えています。

この時点での自己資本比率は、30.8%まで低下しています。

東芝へ支払った2兆円のうち、約1兆円を自社の負債として抱え込んでいるので、優先株と銀行からの融資が固定負債として重い負担となっています。

Pangeaが東芝メモリを買収した時における、東芝メモリの純資産の公正価値は約1.6兆円と見積もられており、買収額と純資産の公正価値の差分がのれんとして約3800億円計上されています。

この、のれんの分が固定資産側に乗っているので、固定資産が非常に増えたように見えています。

一般的には、B会社を買収したA会社に対して、買収額と買収したB会社の純資産価値の差分がのれんとしてA会社の固定資産側に乗る形になります。

事業会社であれば、買収した会社の超過収益力を見越して、純資産価値よりも高い値段で買収して、買収した会社が生み出すキャッシュフローでのれんの減損判定を行っていく形になるはずです。

極端な話、A会社が買収したB会社が倒産してしまった場合、のれんの価値は無くなるので減損されます。

ただ、東芝からのメモリ部門の売却のスキームの場合、少し毛色が違います。東芝メモリを買収したのはPangeaです。Pangeaが事業会社ではないので、最終的に東芝メモリを吸収合併しています。

そうすると、東芝メモリの買収額と純資産価値の差分である「のれん」が東芝メモリのBSに乗っている形になります。

つまり、自社の生み出せるキャッシュフローで減損が決まるのれんが、自社の固定資産側に乗っていることになります。

会計上、どのように扱われるのかは専門家では無いので存じ上げないですが、キオクシアの抱えるのれんは一体何なんだろうか?という気持ちにさせられます。

というわけで、東芝からの売却とPangeaによる東芝メモリの吸収合併を経て、現キオクシアのBSは2019/3/31時点で、多額の固定負債を抱える形に変わりました。

この後、キオクシアのBSがどのようになっていったのかを見ていきます。

BS時系列的な推移

2020/3/31時点のキオクシアのBSを図にすると、このようになります。

2020年3月期の業績は、1700億円近い営業損失だったので、その分純資産が減っています。

総資産2.7兆円の会社で、1.5兆円の固定負債を抱えているのは非常に大きく見えます。この時点の自己資本比率は、25.7%です。

2021年のBSは公開されていないので、次に見られるのは2022年3月末のデータです。

2022年は、メモリ不況期に入る直前の好況期だったので、若干好転しているように見えます。この時点での自己資本比率は25.9%でした。

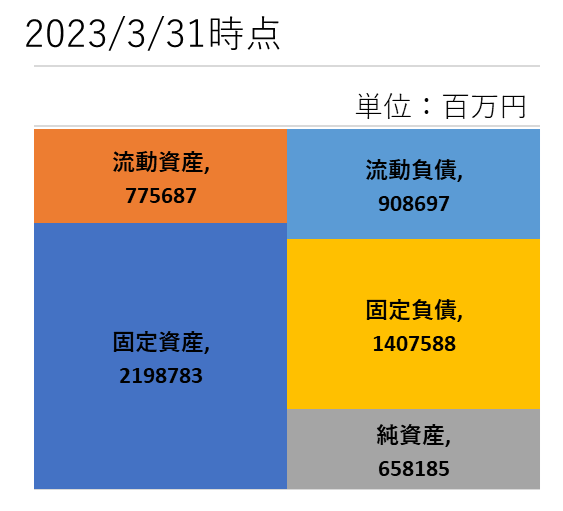

2023/3/31時点のBSを図にすると、このようになっています。

2023年は、メモリ不況に入り始めた頃です。1年前と比べて、固定負債はほとんど減っていないことがわかります。

また、この時流動資産と流動負債の額が逆転しました。一般的には、流動資産>流動負債であった方が安全ですが、2023/3/31時点で逆転したのは印象的でした。流動負債が増えているというよりも、流動資産が減っているように見えます。

この時点での自己資本比率は、22.1%でした。東芝から売却されてから、ジリジリ自己資本比率は減っていて、20%を切りそうなラインまで到達しています。

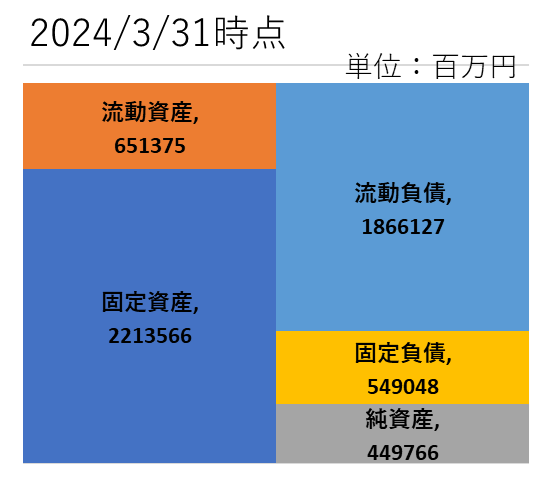

2024/3/31時点でのBSを図にすると、このようになります。

見た目がすさまじいBSになっています。流動負債が激増したのは、東芝から売却された当時に行った、銀行からの融資と優先株の返済および償還期限が1年以内になったからです。

結果的に、銀行からの融資と優先株は返済期限を延ばすことができたので、この状況は改善していますが、BSの見た目だけを見るとすごいことになっています。

この時点の自己資本比率は、15.7%でした。結果的に、一番厳しい時期だったわけですが、自己資本比率が10%台に入ってくると、何か外的要因によって突発的な損失が発生した場合、厳しい状況に追い込まれていたのではないかと感じてしまいます。

直近のBS

BSに関しては、最後に直近の2四半期のものを、見ていきます。

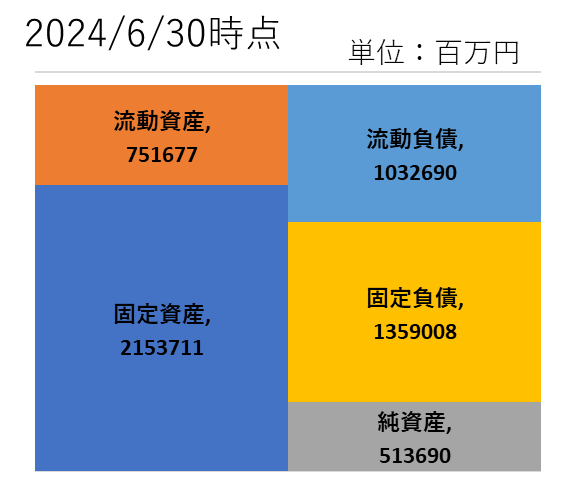

2024/6/30時点のBSは、このようになっています。

銀行からの融資と、日本政策投資銀行の優先株の返済期限が伸びたので、固定負債側に回っています。ただ、流動負債の方が、流動資産より多い状況は変わっていません。

2024年4-6月期はメモリ不況から回復し出したタイミングなので、2024/3/31よりは状況は良くなっているようです。自己資本比率を見ると、17.7%でした。

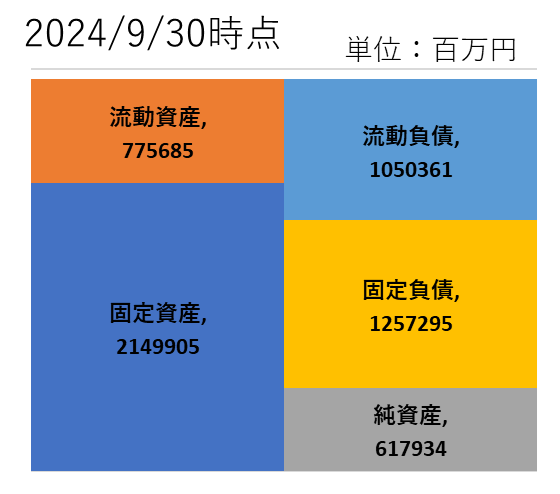

2024年12月に上場することが発表されたので、追加で2024/9/30時点のBSも公開されました。図にすると、このようになります。

メモリが好況期に入り、稼げるだけ稼ぐフェーズに入っています。固定負債も若干減りましたね。(とはいっても、1.2兆円近くありますが。)

この時点での自己資本比率は、21.1%でした。何とか20%台を回復して、新規上場を目指そうという方向性が見えています。

ここまで、時系列に沿ってキオクシアのBSを見てきました。

東芝から売却された時点で、明らかに固定負債が増えていることがおわかりいただけると思います。

また、メモリ不況期を経て自己資本比率が10%台まで低下していた時期もありました。2024/9/30時点では20%台に戻っていて、相対的に回復しているように見えますが、なかなか厳しい状況であることは変わりありません。

競合他社と比較しても、自己資本比率20%台なのはダントツに低いです。

事業形態としても、半導体メモリの中でもNANDフラッシュ一本足であり、資金力が一番弱いのは苦しい立ち位置にあることは間違いないでしょう。

企業価値を落としていると言わざるを得ない

東芝から売却されたあとのキオクシアのBSを時系列に沿って見てきました。

ここで、キーになっていることが2つあります。

・東芝からの売却で負った巨額の負債

・NAND一本足であるが故の業績のボラティリティ

第一に、キオクシアとしては東芝からの売却時に負った銀行からの融資と優先株の返済が財務に重くのしかかっているのは明らかです。

1兆円近い負債があると、金利が年利1%つくだけで、利子負担だけで100億円になります。業績が良いときは問題ないですが、赤字に転落すると利子負担が重くなります。

また、半導体メモリ業界は、常に研究開発および設備投資を続けていかないと、競争に生き残っていけない業界です。

ただでさえ巨額投資を続けていけなければならない業界において、自社の設備投資に関係ない部分での負債が1兆円近くあるのは、競合他社と比較すると非常に不利な状況です。

本来であれば、自社の設備投資のためにキャッシュを投下すべきところが、負債の返済に回さざるを得ないので、資金力の面で不利なのは否めません。かつ、競合他社のBSを見れば明らかですが、競合他社は資金力が強いので、競争の面でも不利です。

第二に、キオクシアは半導体メモリの中でもNANDフラッシュメモリ一本足で、業績のボラティリティが大きいことはリスクです。

NANDフラッシュメモリ一本足であることは、DRAMへの設備投資と研究開発費の負担が無いことはメリットに見えますが、DRAMは寡占市場になっていてNANDより価格が落ちにくいです。

また、競合他社が全てNANDとDRAMを生産しているのは、競争の面で不利です。極端な話、DRAMで利益が出せていれば、競合他社はNAND市況が低迷しても、業績を上げていくことができます。

メモリ不況からの回復がDRAMメーカーの方が早かったことは、このことを物語っています。

結果的に、東芝がメモリ部門を分離してNAND一本足のキオクシアとして売却したのは、メモリ事業の持っている価値を毀損したと私は考えています。

巨額の負債が無ければ、ここまで資金繰りや設備投資に窮することは無かったでしょうし、これほど自己資本比率が低下することもなかったでしょう。

未曽有のメモリ不況が厳しかったのは事実ですが、それを考慮したとしても、キオクシアは単独で事業を継続し続けていくのは将来的に厳しい状況にあることは間違いないです。

2章では、東芝から売却された時の簡単な経緯と、BSの時系列的な推移を見てきました。メモリ不況から回復したとはいえ、なかなか厳しい状況にあることはご理解いただけたのではないかと考えています。

次の3章では、キオクシアが予定しているIPOについて価格の妥当性を考えていきます。

IPO価格の妥当性

3章では、キオクシアが予定しているIPOの価格の妥当性について見ていきます。

執筆日(2024/11/23)時点で予定されている売出価格は、1株1390円です。

ディスカウントキャッシュフロー法は適用困難

株価について考えようとしたときに、ディスカウントキャッシュフロー法を適用しようと考えていました。ただ、直近2年のキオクシアのフリーキャッシュフローがマイナスであり、メモリ事業の特性上キャッシュフローが安定しないので、今回はディスカウントキャッシュフロー法は考慮せずに進めます。

ディスカウントキャッシュフロー法をご存じない方は、下記サイトでわかりやすく解説されているので、読んでみてください。

企業の生み出すフリーキャッシュフローを元に、企業価値を推定する1つの方法です。

ただ、キオクシアの場合直近のフリーキャッシュフローがマイナスであり、業績のボラティリティが大きいので、適用が困難でした。(フリーキャッシュフローがマイナスの場合、企業価値がマイナスとして見えるので。)

そこで、キオクシアの企業価値を推定するのではなく、純資産価値と他社のPBRと比較する簡易的な方法を取ります。

純資産価値から考える

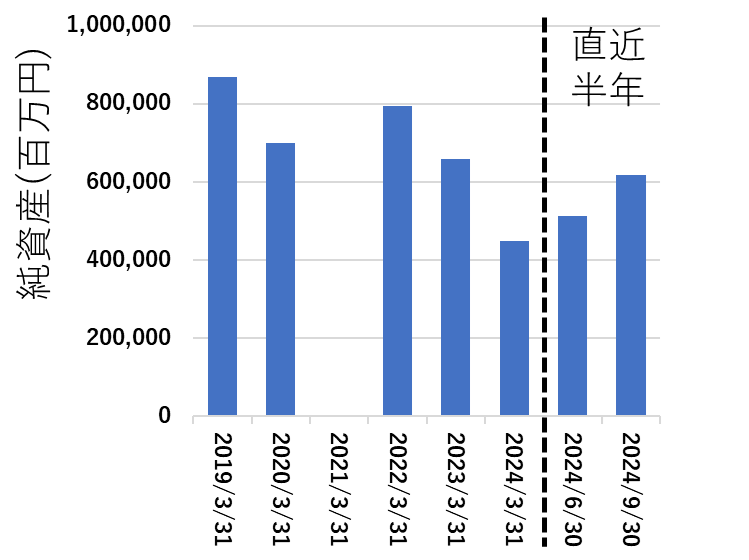

キオクシアの純資産価値を考えるうえで、公開されている有価証券報告書の純資産を並べてみます。

2019年以降を図にすると、このようになります。(2021年は公開されていないので、スキップしています。)

キオクシアの純資産の推移を見ると、2019年から2024年にかけて、マクロに見ると減少傾向が続いています。

2024年の上期は、メモリ市況が好調で業績が回復していることから回復傾向が見えています。

2024/9/30時点で、純資産は約6200億円です。上場までの間に新しく公開されるデータは無いので、直近の純資産である6200億円をベースに考えていくことになります。

同業他社のPBRを考える

半導体メモリメーカーのPBRを参考のために、見てみるとこのようになっています。

・Sasmung:1.0前後

・SK Hynix:2.0前後

・Micron:2.5-3.0程度

・Western Digital:2.0-2.5程度

各社見てみましたが、1-3程度まで幅があるので、一概に何とも言える指標では無さそうです。

キオクシアの純資産価値を6200億円だと置くと、PBRが1-3の間で振れるとこのようになります。

・PBR 1.0:6200億円

・PBR 1.5:9300億円

・PBR 2.0:1.24兆円

・PBR 2.5:1.55兆円

・PBR 3.0:1.86兆円

最初に上場を予定したいた時の想定時価総額である2兆円を実現すると、PBRは3前後になります。

一方、12月の上場時の想定時価総額である7500億円を基準にすると、PBRは1.2前後に落ち着きます。

結局のところ、株価がいくらになるかは、売り手と買い手のバランスで決まるので何とも言えませんが、会社の成長性や成長戦略が見えないと、なかなか買いづらい状況であることは間違いないと感じます。

時価総額7500億円はギリギリの防衛線

同業他社のPBRから考えていくのは、幅がありすぎてあまり参考にならないですが、1つの目安にはなるのではないかと感じます。

SK Hynixでも2-3倍程度のPBRになっているので、それを上回る数字がキオクシアの上場時に出る可能性は低いでしょう。

時価総額7500億円であることに対して、既存株主の目線から見ていきます。

当初の株主の出資額は約8620億円だったので、時価総額7500億円では投資に対するリターンという意味合いでは、損になります。

多少損だったとしても株式を現金化したいのは、東芝でしょう。東芝は、2兆円でメモリ部門を売却しながら、キオクシアに対して約3500億円の再出資を行っています。

キオクシアの経営に関与できていないにもかかわらず、約3500億円がキオクシア株式として死蔵されているのは、東芝としては本意ではないはずです。

多少損切りしてでも、現金化する必要があるのは東芝です。

ベインキャピタルとしては、出口戦略としての上場は必要ですが、できるだけ高い値段で売りたいと考えているはずです。実際問題、上場時の時価総額が7500億円がついても、その後株価が下落すると、ベインキャピタルからすれば売りたくても売れない状況になってしまいます。

HOYAに関しては、保有株式比率も小さい(約3%)ので、新規上場時には様子見で継続保有か、株価が上がれば上がったタイミングで売却という形になるのでしょう。

SK Hynixが間接保有しているBCPE Pangea Cayman 2の株式は、新規上場時には売り出されないようです。これは、SK Hynixとしては、キオクシアの株式を約15%も保有できるチャンスは二度と来ないので、現状維持でキオクシアの経営への影響を持ち続けるサインなのではないかと私は考えています。

もちろん、新規上場時の想定株価で売ると損失になる面はありますが、NANDではキオクシアはSK Hynixのライバルメーカーなので、株式を一定数保有し続けることでSK Hynixが不利にならないように影響力を行使し続けるだけでもメリットはあるではないかと感じます。

東証の上場基準にある流通株式比率

東証の上場基準に関する話は細かいことですが、キオクシアが上場時に特例の適用を受けているので簡単に触れます。

東証プライム市場での上場基準では、新規上場の時に流通株式比率の目安があり35%以上とされています。

新規上場の場合でも、上場維持の場合でも、明示されている流通株式比率は35%です。キオクシアのIPOの話が出てきた時に、流通株式比率の基準をどうやってクリアするんだろうか?ということを疑問に思っていました。

なぜなら、時価総額1兆円で新規上場すると仮定した場合、流通株式比率35%以上を確保しようとすると、市場から3500億円以上を調達しなければなりません。

ただ、3500億円を新規上場時に一度に調達するのは、キオクシアの業績的にも、規模的にも困難だろうと考えていたからです。

しかし、今回キオクシアが新規上場するケースでは、新規上場に関する特例を適用しており、新規上場時は10%程度の流通株式比率で上場し、5年以内に流通株式比率35%以上を目指すことになっているようです。

流通株式比率が35%に満たない場合、上場基準等に抵触する可能性はあります。(スタンダード市場への降格になるかもしれません。)

つまり、新規上場後も流通株式比率を高めるためには、既存の大株主の持ち株を市場に放出ことが必要です。そうすると、一定の株価の下落材料になりうるのではないかと私は考えています。

既存の大株主から株式の放出があるとすれば、東芝とベインキャピタルの持ち株になるでしょう。放出するだけの株式数は両社が保有しているので、あとは株価次第になると考えられます。

3章では、IPO価格の妥当性について、参考ながら考えましたが、なかなか正確に企業価値を推定するのも難しく、どの程度が妥当なのかを示すのは難しいというのが結論です。

次の4章では、新規上場はできたという前提に立って、上場後にキオクシアが取れる道について考えていきます。

今後キオクシアが取れる道

4章では、キオクシアが新規上場したあとに取ることができる道と、成長性を市場に示していくためには何が必要なのかを考えていきます。

IPO実現のために必要な業績

本章では、キオクシアのIPOが実現できることを前提に話を進めていきます。

IPOを行ううえで、キオクシアが今まで一番ハードルになっていたことを考えると、黒字を確保することです。

単純に新規上場するだけでれば、東証でもプライム・スタンダード・グロースと3つ市場があります。

グロース市場であれば、流通株式比率や時価総額の基準は低く、赤字でも上場することは不可能ではありません。グロース市場では、実際に赤字上場している企業もあります。

しかし、キオクシアは元々東芝のメモリ部門だった会社であり、売上高も1兆円を超える規模があるので、企業規模的にはプライム市場への上場が自然です。

プライム市場への上場を考えたときに、売上高・時価総額・純資産のハードルはキオクシアは当然のようにクリアしています。

しかし、プライム市場では利益に関する基準があり、赤字で上場することはできないです。

今回、時価総額が低くなったとしても新規上場に踏み切るのは、メモリ市況が好況な今上場することができないと、不況期に突入し新規上場がしばらくできなくなってしまうという危機感があったのではないかと考えられます。

IPO後に必要となる資本政策

IPOで、新規発行株式で資金調達しながら、既存株主であるベインキャピタルと東芝の持ち株を売却してもらうことで、キオクシアはファンドからの支配を脱したいという経営陣の思惑もあると考えられます。

どちらにしても、上場すると株主からの要求に応えていく必要がありますし、四半期ごとに開示しなければならない情報も大幅に増えます。

キオクシアが上場するに当たって求められているのは、今後の会社の成長性です。NANDの市場が拡大していくことは、ある程度予測されていますが、市場の伸びに任せておくだけでは、株主は納得しないでしょう。

また、継続的な研究開発と設備投資が必要とされる半導体メモリ業界において、どのようにして資金調達を行っていくのかを示していく必要があります。

ただでさえ、巨額の負債を抱えているので、なかなか借金だけに頼るわけにもいきませんが、かといって新株を大量に発行するのは既存株主の株式が希薄化するので困難です。

会社が資金調達する場合には、売上から利益を出して稼ぐか、借金で他人資本を投入するか、投資家から出資を募って資本を増やすかの3通りしかありません。

売上から利益を出していくのが理想的ではあります。メモリ市況が好況の時には、利益が出せるので好況期に生み出した利益を再投資していくのは本筋です。

ただ、メモリ市況はボラティリティが大きいので、競合他社も含めて全社が赤字になるような不況期も訪れます。このことを考えると、常に好況期が続くわけでもなく、現状の財務状況が悪い以上、利益だけで設備投資に必要な資金を何とかできるとは考えにくいです。

一方で、他人資本を投入するにしても、既に融資と優先株を含めて巨額の負債を抱えているキオクシアは、さらなる大型融資を期待するのは困難です。また、他人資本であるため、必ず返済しなければなりません。

投資家から出資を募るのも一つの方法ですが、既存株主が株式の希薄化を嫌がるのであれば、大規模な新株発行も困難です。

つまり、キオクシアはIPOができたとしても、資金調達に困難さを抱えている状況は変わらないです。非上場の状態よりは改善しますが、劇的に改善すると考えるのは早計でしょう。

NAND市場における成長のビジョンを描く必要性

キオクシアは、NANDフラッシュメモリ専業メーカーであるため、今後の自社の成長性を描くためには、NAND市場での自社の立ち位置と成長性を描いていくことが求められます。

キオクシアがミッションとする「『記憶』で世界をおもしろくする」ことにつながる何かがあるのか、私にはわかりませんでしたが、有価証券報告書を全部読んでも「NAND市場の成長に合わせてキオクシアも成長していきます」というもの以外の主張を読み取ることができなかったというのが正直な感想です。

市況の波はありながらも、成長していく市場ではあるので、市場の成長に合わせて自社の業績も上がっていきますというのは、悪くはないと思います。縮小していく市場の中で、現状維持を続けるよりは全然良いと思います。

ただ、元々NANDフラッシュメモリは東芝の技術者が発明したメモリであり、20年前はもっと市場シェアも高かったわけです。しかし、参入してくる会社が増えて、キオクシアのシェアはロングスパンで見ると減少傾向にあります。

湯之上さん記事の図がきれいなので、下記リンク先から興味がある方は見てみてください。

https://eetimes.itmedia.co.jp/ee/articles/2401/18/news051_4.html

Trendforceのシェアを図にしているだけではありますが、長期スパンで見るとシェアを落とし続けていることがよくわかります。

市場の成長(AI含む)に合わせて自社も成長していきますということは、悪い選択肢ではないように見えますが、過去のシェアの推移を考えてもキオクシアが打ち出すべきは、NAND市場でシェアを増やしていく方向性と、そのための戦略ではないだろうかと私は感じています。

現に、Samsungは競合他社が参入してきてもそれほどシェアは落としていないですし、SK HynixはM&Aなどを経ながらシェアを上げています。(Solidigmの買収が、成功だったか失敗だったかの議論はここではしません。)

現在のNANDのアプリケーション先は大きく分けて、SSDやストレージ・スマホ・SDカードやフラッシュメモリの3つです。

スマホの普及期は、スマホに搭載されるストレージがどんどん増えていたのでそれだけで成長が見込めましたが、現在ではスマホに使われるストレージが爆発的に増えることは考えにくいです。

オンデバイスAIが載ったスマホが増える可能性はありますが、それでもスマホ向けストレージの大幅な伸びは期待できないでしょう。

SDカードやフラッシュメモリの需要も、無くなりはしないでしょうが劇的な伸びは期待できません。

そうすると、今後のNANDの需要はSSDやストレージに寄っていくのは明らかです。

SSDと一口で言っても、個人のPC向けのSSDからデータセンタで使われるSSDまで幅があります。データセンタ向けSSDの需要は伸びていますが、どうしてもデータセンタの建設需要に左右されます。

NANDの需要が向かう方向性は見えているので、伸びる領域に注力してシェアを上げていくことを明示しないと、今後の成長性の面で他社と比べたときに厳しいのではないかと私は考えています。

もちろん、この辺りは議論されているんでしょうが、有価証券報告書を読みながら、何にフォーカスしてシェアを増やしていく戦略が読み取れませんでした。

どこにフォーカスしてもいいわけですが、今後の成長戦略をどう示していくのかがキオクシアに求められていることだと考えています。

WDとの関係性をどうするか

最後に、WDの関係性について考えます。WDは、NAND部門を分離してスピンオフすることが公表されています。

執筆日(2024/11/23)時点では、いつスピンオフが行われるのかは公式にアナウンスされていないです。

WDからスピンオフされたNAND部門とキオクシアは協業していくことになります。そうすると、NAND一本足の会社同士が協業することになります。

協業を始めた時の経緯はありつつも、NAND一本足の会社同士が協業の形を続けていくのは、良策とは思えません。

かといって、キオクシアの大株主にはSK Hynixがいるので、WDとキオクシアの合併の話が今後出たとしても、反対されるのは自明です。2023年にWDとキオクシアの合併の話が出たときも、SK Hynixは反対しています。

加えて、WDとキオクシアが合併した場合、NANDフラッシュメモリでシェア30%近い会社が誕生することになるので、各国での独禁法審査があり、中国が難色を示した場合、合併の計画は頓挫します。

これは、SK Hynixがキオクシアを傘下に収めようとした場合でも同様です。

そう考えると、キオクシアとWDの協業のスキームは現状維持を続けざるを得ないという結論に行きつきます。

消極的選択での現状維持になってしまうわけですが、致し方ないところはあると思いつつ、NAND一本足の会社同士で協業するのは量産効果くらいしかシナジー効果が無いように感じます。一本足同士なので、市況が悪いときは両社とも業績が下がるわけですし。

外部環境の変化を期待する側面もありますが、将来的にはキオクシアとWDは統合の方向性で話を進めていかないと、シェアの観点から見て、単独資本で競争に生き残っていくのは厳しい状況に追い込まれることが予測されます。

NANDだけ見ると、WDとキオクシアのシェアを単純合計すればSamsungレベルになるわけで、合併してもSamsungの同等のシェアにしかならないと考えれば、これ以上シェアを落とす前に経営統合の方向性を考えた方が良いのではないかと感じます。

4章では、キオクシアがIPO後に取れる方向性について考えました。

次の5章では、日本の半導体メモリメーカーが生き残るためにはどうしたらいいのかについて、簡単に考えていきます。

日本の半導体メモリが生き残るためには

本章では、日本の半導体メモリメーカーが生き残るためにはどうしたらいいのかについて、簡単に考えていきます。

NANDでは唯一無二のプレイヤー

キオクシアは、日本の中でNANDフラッシュメモリを作っている最大のメーカーです。その中で、競合他社は海外メーカーなので、強いところが多いですがその中でもなんとか戦っています。

キオクシアの工場は、三重県四日市市と岩手県北上市にありますが、国内に前工程の工場があるのは会社の中での判断によるものでしょう。

他社では、中国に工場を建てていることも多いので(例えば、Samsungの西安工場やSK Hynixの無錫工場があります。)、珍しいケースです。

失ったものは取り戻せない

NANDフラッシュメモリやSSDは汎用品であり、他社製品との互換性がある程度あります。

製品を使う消費者の立場から見れば、国内企業から買わなければならない理由もありませんし、安くて性能が良いものを買えばいいわけです。

メモリは海外から買えばいいという感覚はもっともで、実際にDRAMメーカーで日本の会社は無くなりました。

DRAMメーカーが無くなってしまった以上、今からDRAMに参入するのは困難です。

中国は、国策としてロジック半導体・DRAM・NANDを自国で製造できるように投資を進めていますが、国策として取り組まないと参入することも困難であることを示しています。

本来的には、キオクシアがシェアを取り戻してNAND一本足の企業だったとしても強い財務を取り戻してくれるといいわけです。

一度失ってしまうと、ロジック半導体にしても、メモリ半導体にしても、技術を取り戻すのは不可能であることは歴史が証明しています。

国策として取り組めば、お金を確保することはできるかもしれませんが、結局のところ技術を持っている人がいなければ半導体デバイスを作っていくことはできません。

半導体デバイスを作ることで稼げている会社があり、会社が研究・開発・量産をできる人を集められて、集められた人の中で技術の継承ができないと、長期的には継続していくことができないわけです。

この意味で、キオクシアは日本国内に工場と研究開発拠点をもけていて、エンジニアを多数雇っていることを考えると、一度人が失われてしまうとなかなか戻すことはできないでしょう。

現状維持を続けていてもジリ貧に近づいていくことはある程度見えていますが、何とか今後成長戦略を持って、事業として継続できる形を取ってほしいところです。

まとめ

この記事では、キオクシアが新規上場のために提出した有価証券報告書(2024年版)について詳しく見ていきました。

メモリ不況からの回復局面にあるので、直近の業績自体は良いですが、財務を見るとかなり厳しい状況であることが見て取れます。

非常に長い内容となりましたが、ここまで読んでくださってありがとうございました。

念押ししておきますが、本記事の内容を元に投資判断をされても、責任は負いかねますのでご了承下さい。

キオクシアが東芝から売却された経緯については、非常に複雑なのでこの記事ではあまり細かく書いていませんが、詳しく知りたい方は本を出していますので、読んでみて下さい。下記リンク先から、購入ページに飛べます。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

半導体メモリメーカーの四半期業績についても、各社記事を書いています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

東急三崎口様

キオクシアの現状に関する詳細な記述、ありがたく拝見しました。

自己資本率の不足がどうしてもネックですが、JICが出資する可能性はあるとお考えですか?

ルネサスとは状況が異なることは理解していますが、これ以外に短期的に財務を改善できる方法が思いつきません。

nand一本打法からの脱却のためにSCMの開発を進めているとききましたが、事業として育つまでの道のりは険しそうですね…

カズヤ様

コメントありがとうございます。東急三崎口です。

記事を読んでいただきありがとうございます。

JICが出資するかの件ですが、今のところ無さそうだと私は考えています。

昨年(2023年)に、BloombergからキオクシアがJICに出資を打診したとの記事がでたことはあります。

(https://www.bloomberg.co.jp/news/articles/2023-10-20/S2PUSXT1UM0W01)

ただ、現状の株主構成と、日本政策投資銀行が優先株として約3000億円を出資している状況を考えると、

余程な状況にならない限りJICが出資する可能性は低いと見ています。

JICが出資したとしても、財務が劇的に良くなるわけではないので(メガバンクへの借金を肩代わりするようなことでもしない限り)、

今今は無いと考えています。

SCMに関しては、MRAM・DRAM・VGを今年のIEDMで発表するようですが、

うまくいったとしても事業化にはまだまだ時間がかかると思います。

SCMに関しては、Intel-MicronのOptaneが出てきて無くなった歴史を踏まえると、

マーケットとしてはそれほど大きくないのではないかと、思っているところはあります。

お返事なっていれば幸いです。今後ともよろしくお願いいたします。

東急三崎口