みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、新規上場しようとしているキオクシアの借金と優先株について有価証券報告書をもとに読み解いていきます。

負債側だけ見ても、複雑な構成になっているので、現状抱えている負債・優先株について見たあと、時系列でどのような変遷をたどっているのかを考えていきます。

最後に、銀行からの融資の条件として課されている財務制限条項を守るには、キオクシアの業績は今後どうなっていかないといけないのかについて考えていきます。

キオクシアの有価証券報告書の全体については、こちらの記事で書いているので、読まれていない方はこちらの記事を先に読んでいただけると内容がわかりやすいと思います。

キオクシアが抱えている負債の現状

最初に、キオクシアが抱えている現状の負債を簡単に整理します。

大きく分けて、銀行からの融資と日本政策投資銀行からの融資の2つです。

銀行からの融資

銀行からの融資は、メガバンク3行+三井住友信託銀行からの融資枠で、時系列的な推移を無視して考えると、2024/10/31時点で約5095億円です。

また、北上工場等への融資向けに1200億円の融資枠を持っています。(執筆日時点で、融資が実行されたかどうかは確認できませんでした。)

銀行からの融資なので、金利が気になるところですが、TIBOR+スプレッドとしか記述が無く、具体的な数値は見えなくなっていました。

ただ、平均調達金利から考えると、2.5-3.0%程度だと推測されます。

銀行からの融資の満期は、2027/6/17となっています。しばらくの間は、資金繰りには目処がついていると思われます。

銀行からの融資自体はそれほど大きな問題にはならないですが、財務制限条項が課されています。

財務制限条項の内容を読んでいくと、果たしてこれは実現できるのだろうか?という感覚になってきます。(財務制限条項については、のちほど詳しく見ていきます。)

実際のところ、キオクシアが銀行から借りているのは約5000億円+αであることがわかります。

日本政策投資銀行からの優先株

銀行からの融資以外に、キオクシアは日本政策投資銀行から優先株の形で出資を受けています。

優先株の形で出資を受けているのは3000億円です。

優先「株」と株式の形を取っていますが、最終的には現金で元本を返さないといけない契約になっているので、実質的には負債です。

3000億円に対して、利率が設定されていますが、徐々に利率が上がっていく契約になっています。

優先株の利率についても、のちほど詳しく見ていきますが、結構厳しい内容になっています。

負債の時系列的な変遷

キオクシアの現在持っている大きな負債について簡単に紹介したので、ここからは負債の時系列的な変遷を追っていきます。

マニアックな内容になっていますが、ご了承ください。

負債の時系列的な変遷を見るうえで、大きなポイントが3つあります。

・東芝から売却された当初の負債構成

・1回目の優先株の借り換えおよび銀行融資枠の増額

・銀行融資および日本政策投資銀行からの優先株の借り換え

それぞれにフォーカスして見ていきます。

東芝からの売却時

キオクシアが東芝から売却された時、現金約2兆円を調達したわけですが、出資の形(正確に表現すると普通株式と転換型株式)で調達できたのは8620億円です。

残りの約1.1兆円は、銀行からの融資と優先株の形(つまり負債)でまかなわれています。

この時、実行された銀行融資は6361億円、優先株の形で集めたお金は6840億円でした。

優先株は、A種からG種まで7種類ありました。2020年のIPO目論見書を読めば全部書いてありますが、誰も読まないと思うので表にしています。

こんな形で、Apple Japan、Kingston、Dell、BCPE Pangea Cayman等から優先株を集めたわけです。

年利の部分に着目していただくと、まとまったお金であるが故に、高めの年利設定になっています。かつ、条件としては一定の条件を満たすか、設定された期日が到来後に、出資者が元本の償還を求めることができるようになっています。

100億円だったとしても、年利5%であれば年間5億円の利子負担になるわけですから、この優先株の利子負担が重かったのは想像に難くありません。

銀行からの融資の利率は2-3%程度なので、金利負担は優先株の方が大きいです。

というわけで、この金利負担の重さが、次の優先株の借り換えにつながっていきます。

1回目の優先株の借り換えおよび銀行融資枠の増額

キオクシアが東芝から売却された時に発行した優先株は、2019/6/17に自己株式として消却されています。

実際に出資者に対して償還されたのは、10/30付だったようです。(ここにはちょっとだけからくりがあります。おまけの部分で解説します。)

出資者に対して優先株の元本+利払い部分を返すにしても、7000億円近いお金を準備しなければなりません。

もちろん、キオクシアにそんなお金があるわけがないので、銀行融資の増枠と優先株の借り換えという形を取りました。

この時、銀行融資は2018年に融資してもらった分を借り換える形を取って、改めて借り直しています。8875億円の融資と、1000億円のリボルビング枠を合わせると、9875億円となります。

当初の融資額(6361億円)と比べると、融資だけで2000億円、リボルビング枠まで含めると3000億円近く増えています。

ただ、これでも従来の優先株の金利負担と比べれば小さくなっているはずです。

また、優先株に関しては日本政策投資銀行から出資を受ける形になりました。甲種優先株式と乙種優先株式に分かれていますが、どちらも日本政策投資銀行が出資していて、総額3000億円となっています。

日本政策投資銀行は、あまりなじみがない銀行かもしれません。一応民営ではありますが、財務大臣が100%株式を所有する実質的な政府系金融機関です。

このような形で、金利負担が重かった企業から出資された優先株を銀行融資の増枠と、日本政策投資銀行からの出資で借り換えました。

ただ、この時銀行融資は5年間、優先株の償還期限は最大5年半となっていました。2019/6/17にこの借り換えを行ったので、2024年にはこれらの負債の返済および償還期限が迫ってきます。

そこで、2024年に融資と優先株の借り換えを行うことになるわけです。

銀行融資および日本政策投資銀行からの優先株の借り換え

さて、キオクシアの最新の有価証券報告書に書いてある内容までやっとたどりつきました。

銀行からの融資も、優先株も従来の契約では、2024年前後に償還期限がやってくるので、延長の契約がなされています。

一番最初に書いたとおり、銀行融資は2024/10/31時点で約5095億円の残高と、設備投資用に1200億円の枠があり、優先株は3000億円のままとなっています。

東芝から売却された当初と比べると、減っているように見えます。

ただ、これらの負債については、有価証券報告書を読んでいくと契約内容が込み入っています。

次の章では、この込み入った契約内容を詳しく見ていきます。

財務制限条項と優先株の条項

さて、銀行の融資と優先株の詳しい内容と、今後の方向性について見ていきます。

ここで着目しているのは、大きく分けるとこの2点です。

・銀行融資に課されている財務制限条項

・優先株の契約条件および設定利率

銀行融資の財務制限条項を詳しく見てみる

銀行融資は、メガバンク3行+三井住友信託銀行によるシンジケートローンとなっています。

シンジケートローンには、財務制限条項が課されています。財務制限条項は、お金を貸す代わりに財務面で条件を守ってねという約束です。

細かいですが1つ1つ見ていきます。

財務制限条項を並べると、5つあります。

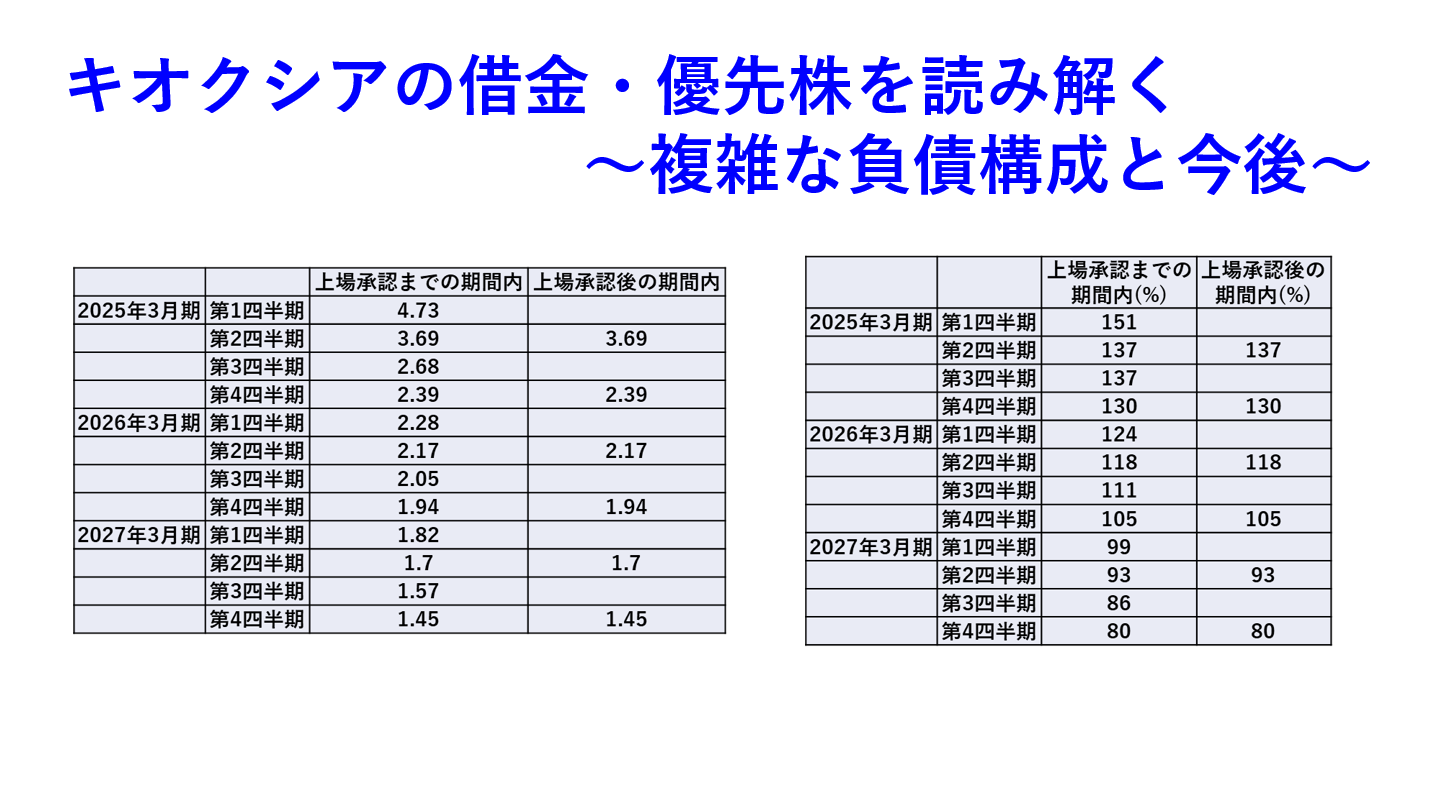

- 連結レバレッジレシオが、記載の数値を2四半期連続で超えないこと

- 連結Equity額が一定の金額を上回ること

- 連結デットエクイティレシオが一定の数値を越えないこと

- 上場承認日までの期間内においては、連結設備投資額を連結会計年度ごとに、規定の金額以内に維持すること

- 2025年3月期以降のグループ当期純損益が2連結会計年度連続で損失とならないこと

色々出てきますけど、要は一定以上の資本を保ちつつ、利益を出せという方向性です。

連結レバレッジレシオは、連結Debt/連結EBITDAで計算されます。EBITDAに対する、Debtの比率を一定以下に抑えろということです。お気づきの方もいらっしゃると思いますが、EBITDAがマイナスになったらおじゃんです。

規定されている比率は、こちらの表のとおりです。

上場前は1四半期ごとに、上場後は2四半期ごとに評価されるようです。

この時用いられる、連結Debtは優先株とリース負債を除外しているとはいえ、2027年3月期の第4四半期に1.45までもっていくことは、可能なのだろうか?と思ってしまいます。

連結Debtを減らす方向性とはいえ、EBITDAは業績が悪くなると急減少するので、この規定を守り続けるのはかなり難しいのではないかと感じます。

連結Equityの額を一定以上に保つ条件は、IFRSで算出された資本に優先株分を足した額以上を、続けなさいという内容です。(厳密に書くと、詳しく書いてありますが、ここでは省略します。興味がある方は、有価証券報告書のp211を読んでください。)

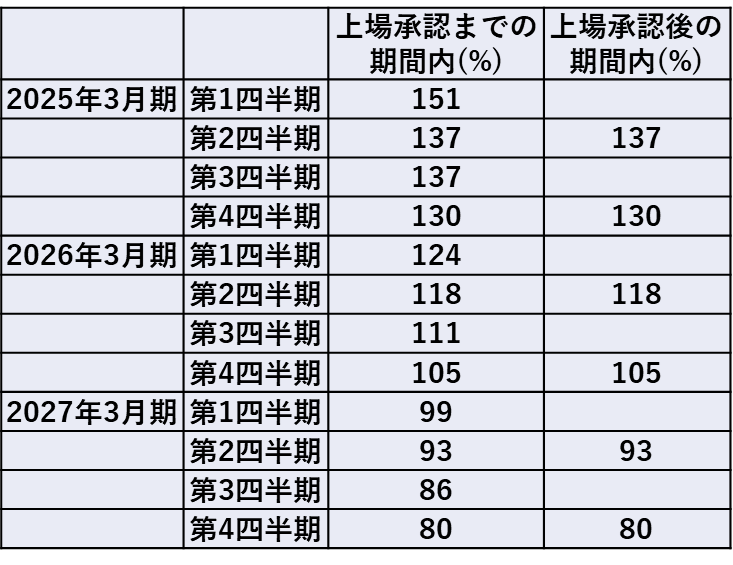

3つ目が、連結デットエクイティレシオを一定以下にすることです。

連結Equityは、資本+優先株で計算されます。連結Debtに対して、連結Equityを一定以上に保ちなさいということです。

連結デットエクイティレシオは、連結Debt/連結Equityで計算されます。

比率は、こちらの表で規定されています。

2027年第4四半期に、デットエクイティレシオが80%になっていれば理想的ではありますが、相当借金を返していかないと難しそうです。

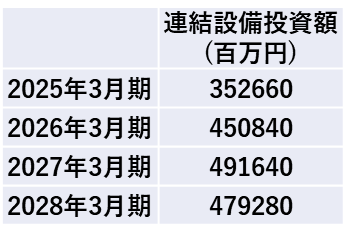

4つ目は、連結設備投資額を一定以下に抑えることです。

連結設備投資額の上限はわかりやすいです。上限はこのように規定されています。

この規定は、守るのは比較的容易でしょう。お金が無ければ、そもそも設備投資ができませんから。

5つ目は、2025年3月期以降のグループ当期純損益が2連結会計年度連続で損失とならないことです。

2会計年度連続で赤字にならないことが書かれていますが、一番簡単そうに見えて、実はキオクシアは直近2会計年度は、年間決算で赤字でした。

メモリ不況が直撃した状況下ではありますが、抵触しないわけでは無い条項であることに注意が必要です。

例えばの話ですが、キオクシアのEBITDA(四半期)は不況期はマイナス、好況期は1000-2000億円となっています。

連結レバレッジレシオは、2027年第4四半期には1.45以下であることが求められます。EBITDAが1000億円の場合は、連結Debtは1450億円までということになります。

好況期でEBITDAが1000億円レベルあれば実現できないことはなさそうですが、仮にEBITDAが100億円だったとすると、連結Debtは145億円以下である必要があります。

連結Debtが145億円以下というのは、実現困難な数字に見えます。また、NANDは市況の変化が大きく、安定して連結レバレッジレシオを財務制限条項通りに守っていくのは、かなり困難であろうと感じます。

もちろん、融資している銀行側も、NAND市況の上下については理解しているでしょうが、財務制限条項を付けないと融資ができないので、規定しているのでしょう。

ただ、財務制限条項通りにキオクシアが経営を行っていくのは、NAND市況の上下を考えると厳しいと私は考えています。

日本政策投資銀行の優先株の利率が厳しい

銀行融資の次は、日本政策投資銀行の優先株について見ていきます。

優先株式は、細かい部分まで定款で決められています。フォーカスしているのは、現金で優先株を償還することを株主が求められる条件と、利率です。

日本政策投資銀行が、優先株を現金で償還することを求められる条件は下記4つです。

- 2027年12月17日を経過したとき。

- 分配可能額が優先株の価格を下回った時

- 上場承認日までの間に支配権の変更が行われた時

- 債務において期限の利益の喪失により、支払期限より前に期限の利益を喪失した時

また、4つの条件で現金での償還が行われなかったとしても、2028/6/17に強制的に全額を償還する必要があります。

つまり、早くて2027/12/17、遅くとも2028/6/17には優先株を償還する必要があるということです。

2については、可能性が低いので(倒産やそれに近いことが無ければ)あまり深く考えなくてもいいです。

3に関しては、支配権の変更はベインキャピタルを中心とした現状の株主構成から株主が大きく変わった時のことを意味していて、上場承認日までこれが起こる可能性も非常に低いので考えなくていいです。

4に関しては、期限の利益を喪失して支払いができない状況を意味しているので、4もあまり考える必要はありません。

つまり、キオクシアからすると、優先株の償還は時間の到来が最も確率が高いケースになります。

優先株に関しては、時間の経過以外の理由で償還しなければならなくなる可能性は低いですが、問題は金利です。

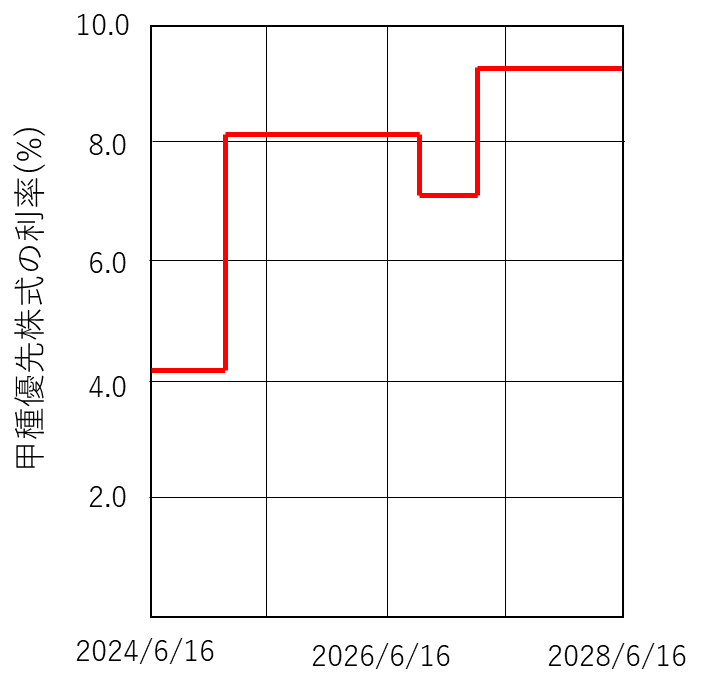

甲種優先株式と乙種優先株式に分かれていますが、規定されている金利は表のとおりです。

年利でこれだけかかってくると、利払いだけでも相当な額になります。

甲種優先株式の金利をざっくり図にすると、こんな感じです。

従来の金利である、4.05%でもそれなりでしたが、2027/4/1以降は9%近い利率になっていて、3000億円に9%の金利が掛かれば、利払いだけでも270億円ですから恐ろしいものです。

甲種と乙種に分かれていますが、どちらも似たような利率です。

借り換え前の金利は、甲種が4.05%、乙種が4.30%で5年近く固定だったことを考えると、今回の優先株の借り換えでは金利が大幅に上昇していると言えます。

5年前と比べて、市中金利が上昇していることも背景にはあるでしょうが、年利10%近い金利を提示するということは、キオクシアに対して年間300億円近い利払いを要求していることになります。

元本保証で(キオクシアが倒産しなければ)10%の金利で稼げるなら、私もやってみたいものです。

という冗談は置いておいて、優先株の金利を考えると、日本政策投資銀行は早く優先株を償還したいという意向が見え透いています。

IPOを行おうとしている企業に対して、政府系金融機関が出資を続ける大義も無いですし、出資してから5年近く経っても優先株を償還するキャッシュを確保する目処がついていない以上、金利を上げて早期に償還しないと利払いが増える状況を作っているのではなかろうかと感じます。

日本政策投資銀行が出資して、当初の優先株を借り換えた背景を考えると、年利10%近い金利が掛かるのは、当初の優先株の金利を上回っているので、優先株として持っているメリットがキオクシアからすると薄れます。

一方で、キオクシアから見ると、優先株を償還するだけのキャッシュを持っていない以上、現状維持で優先株の利払いを続ける選択肢しか持っていないように見えます。

また、日本政策投資銀行以外に3000億円近い金額を出資してくれる法人が見当たらない以上、キオクシアは利払いを続けていくと予測されます。

ただ、年間300億円の利払いは、支払利息として経費計上できるとはいえ、キオクシアの過去の財務を見る限り、かなりの重荷です。

理想的には、好況期にキャッシュを確保して償還を目指すべきですが、それができない以上現状維持が続くでしょう。

償還もできず、高い金利での利払いを続けていかなければならないという苦しい状況が今後も続くと考えられます。

当面資金繰りは持つだろうが厳しいことには変わりない

銀行からの融資と、日本政策投資銀行からの優先株について見てきました。

銀行からの融資の満期は2027/6/17、日本政策投資銀行の優先株は最長で2028/6/17です。

執筆日(2024/12/1)時点で考えると、2027年上半期までは負債の償還を伸ばすことができているので、短期的な資金繰りに関しては目処がついていると言えます。

ただ、どちらも東芝から売却された当初にできた負債を返す期限を後ろに伸ばしただけの形になっています。

時間をかけてでも借金を返していくことは求められますが、もう一度借り換えを行うのは、ハードルが上がっているのではないかと考えられます。

もちろん、2027年時点でも返せないのであれば、借り換えを行うしか選択肢はありませんが、金融機関が応じてくれるかどうかが問題になります。

2024年は、NAND市況が回復しているので業績としては四半期で1000億円レベルの黒字を出していますが、業界を知っている人であればあるほど、この好況期がずっと続くわけでは無いことはよくわかっている話です。

2027年までの間に、一度以上は不況期が訪れるでしょうから、次の不況期にどうやって対応していくのかが、非常に重要だと言えます。

総じて感じるのは、東芝から売却された時にキオクシアが負った巨額の負債は、財務として見える部分以上に悪影響を及ぼしていると私は考えています。

トータル1兆円近い負債を、自社の投資ではない部分で負っている状況が数年続いています。本来であれば、メモリ事業で得た利益は、自社の設備投資や研究開発費として再投資して競争力を維持するのが、半導体メモリ業界の本来のお金の使い方です。

しかし、自社への投資に振り向ける分のお金が、負債を返すことに使われているので、自社の事業へ投資できる額が減っています。

これは、研究開発つまり将来への投資が減っていることを意味しているので、長期的に考えたときに他社との競争力が落ちうることを示唆しています。

今今は、何とか持ちこたえていたとしても、研究開発への投資が先細れば、将来世代での開発遅れや、工場の新設の遅れが顕在化してくると考えられます。(既に、北上のK2棟の竣工は当初予定よりも遅れていますし。)

負債の残高と満期を見る限り、あと3年近くは負債を返していかなければならない状況が続く以上、厳しい状況は続きます。

3年後に、設備投資が遅れていて、NANDフラッシュメモリの開発競争で他社から1周遅れになっていないことを祈るばかりです。

NANDフラッシュメモリ一本足の事業構造である以上、NANDの技術開発での遅れは、自社の優位性を完全に失うことになります。

おまけ:キオクシア株式会社も甲種優先株式を持っている

最後におまけです。非常にマニアックな話ですので、興味がない方は読み飛ばしてください。

キオクシアが日本政策投資銀行から優先株の形で出資を受けていますが、厳密に言うとキオクシアホールディングスが日本政策投資銀行から出資を受けて3000億円の優先株を持ってもらっています。

実は、キオクシアホールディングス株式会社の完全子会社としてキオクシア株式会社があり、キオクシア株式会社も甲種優先株式を保有しています。

何を書いているのかよくわからないと思うんですが、東芝から売却された時に発行したA~G種優先株の話まで戻ります。

キオクシアホールディングス株式会社が発行していた、A~G種優先株式は自己株式として消却されているんですが、このあとキオクシア株式会社が甲種優先株式というものを発行しています。(日本政策投資銀行の甲種優先株式とは別ものです。)

D~G種優先株式をキオクシア株式会社の甲種優先株式に転換した形を取っているようです。(2020年のIPO目論見書のp321にしれっと書いてあります。)

キオクシアホールディングス株式会社もキオクシア株式会社も甲種優先株式を発行していたので、最近まで見落としていました。(登記簿を取った時に気づきました。)

額としては、1株約10万円で256万株なので約2560億円です。2024年の有価証券報告書には出て生きていないですが、2024/8/21現在の登記簿には載っていたので、まだ生きているように見えます。

キオクシアホールディングスから見ると、キオクシア株式会社が保有している優先株は子会社の負債扱いになるので連結財務諸表では負債側に乗っているんだと思われます。

ただ、連結財務諸表という形でしか見えないので、細かい部分がどう処理されているのかは外側からは見えてきません。

キオクシア株式会社の甲種優先株式の出資主は、D~G種優先株式の出資者と同じようです。年利は、4.54%となっています。

出資者を見ればわかるとおり、BCPE Pangea Caymanが入っていますから、キオクシア株式会社の優先株という形でベインキャピタル側に配当の形でお金が入る形になっています。

ベインキャピタルがこの甲種優先株式をどうするのかはわかりませんが、1000億円でも年利4.54%が発生すれば45.4億円になります。

IPO後、ベインキャピタルが完全に株式を放出するまではそのままかもしれませんが、その後は償還を求められるのかもしれないですね。

この甲種優先株式も、なかなか重荷であることは間違いないでしょう。このあたりを鑑みても、お金の出し手は強いことを痛感させられます。

キオクシア周りの負債であまり触れられることがない、キオクシア株式会社の甲種優先株式については以上です。

2024年の有価証券報告書では全く出てこないので、詳しく調べてみたい方は2020年のIPO目論見書(EDINETから見れます)と、キオクシア株式会社の登記簿を取ると中身が書いてあります。(キオクシアホールディングスではなく、キオクシアです。)

ベインキャピタルにお金が流れる仕組みは色々組み込まれていますけど、その一つとしてキオクシア株式会社の優先株が使われているように見えます。(合法的な方法なので、全く問題はあるとは思っていません。)

まとめ

この記事では、新規上場しようとしているキオクシアの借金と優先株について有価証券報告書をもとに読み解きました。

有価証券報告書の記事とは別に、借金と優先株について一本書けるくらい、複雑な経緯をたどっているのがキオクシアの負債です。

償還期限までの時間稼ぎはできていますが、巨額の負債を抱えている状況には変わりないので、IPOしたとしても巨額の負債を抱えながらメモリ事業を続けていかなければいけない状況は変わりません。

非常に長い内容となりましたが、ここまで読んでくださってありがとうございました。

念押ししておきますが、本記事の内容を元に投資判断をされても、責任は負いかねますのでご了承下さい。

キオクシアが東芝から売却された経緯については、非常に複雑なのでこの記事ではあまり細かく書いていませんが、詳しく知りたい方は本を出していますので、読んでみて下さい。下記リンク先から、購入ページに飛べます。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

半導体メモリメーカーの四半期業績についても、各社記事を書いています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント