みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Samsungの半導体部門の2025年7-9月期の決算について解説していきます。

Samsungの公式IR情報は、こちらのリンク先から見れます。

https://images.samsung.com/is/content/samsung/assets/global/ir/docs/2025_3Q_conference_eng.pdf

全体の売上・利益

Samsungの事業構成は大きく4つに分かれています。

DX(Devixce eXperience)

DS(Device Solutions)

SDC(Samsung Display Company)

Harman

半導体部門はDSです。

Samsungは、他の半導体メモリメーカーと違って、半導体メモリ以外での収益も大きいので、全体の売上と利益の比率を簡単に見ていきます。

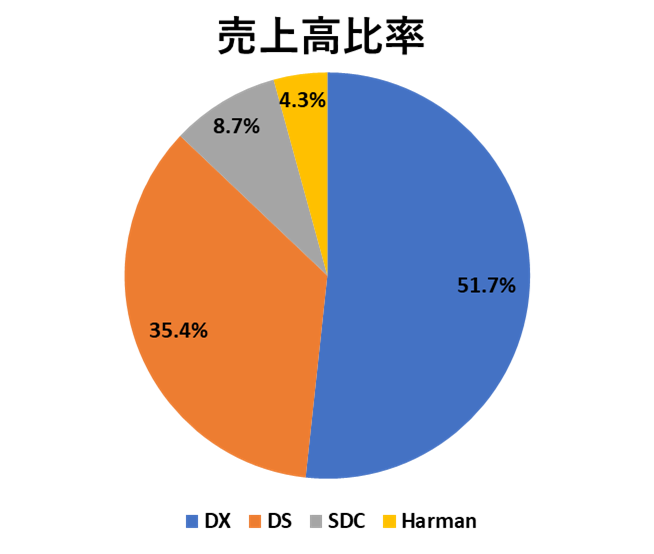

売上

Samsungの2025年7-9月期の売上比率を図にすると、このようになります。

DS部門は、全体の35%程度を占めています。売上高比率でみると、だいたいDS部門は3-4割程度を占めていることが多く、今期も同じ傾向です。

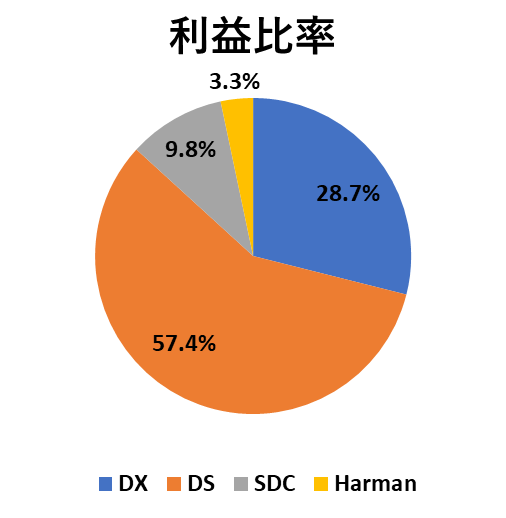

利益

次に、利益に占める各部門の割合を図にするとこのようになります。

今期はメモリが儲かっているようなので、DS部門の利益が全体に占める割合は57%となりました。

赤字の時もありますが、稼げるときのメモリは稼げますね。Samsungはやはり、メモリが主力事業であり、稼げるときには利益を稼ぐ事業構造になっていることがわかります。

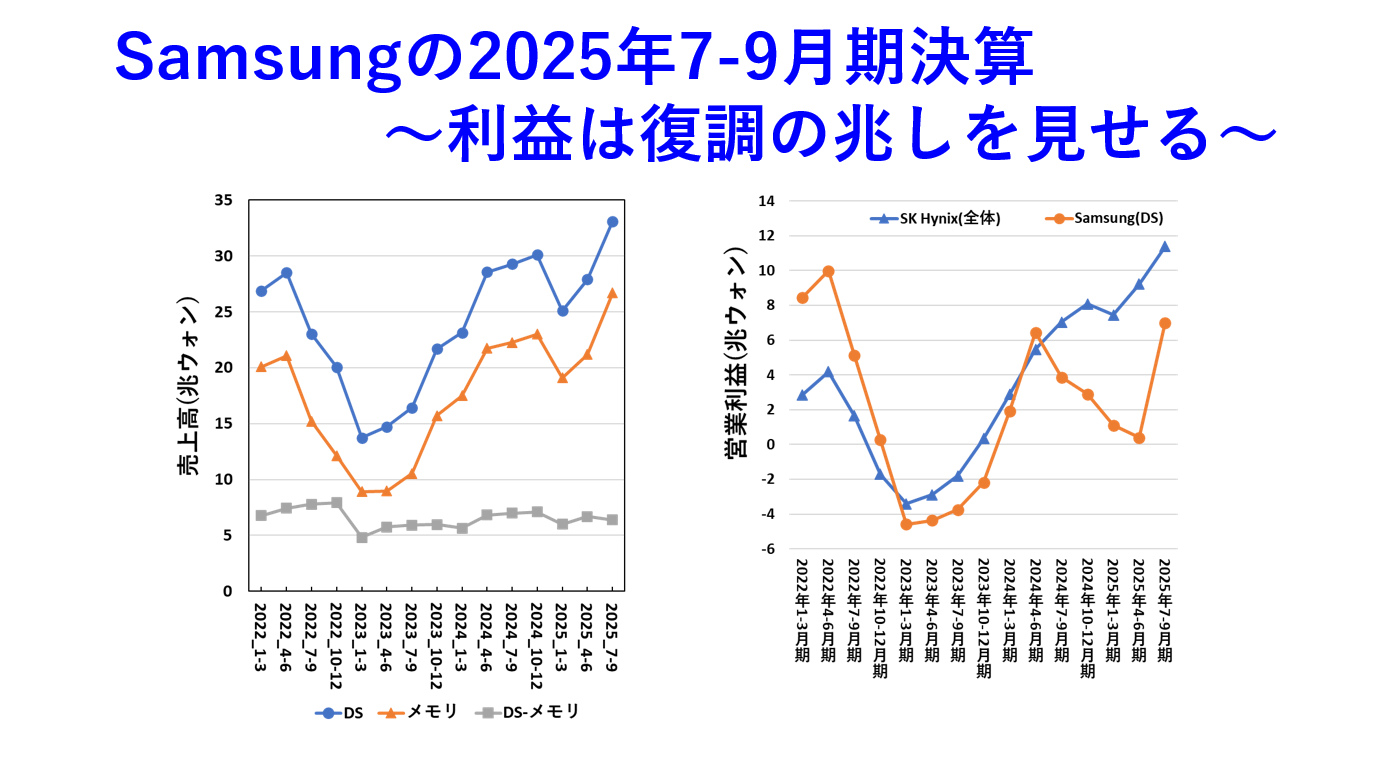

半導体部門の業績

Samsungの全社の売上と利益を見たので、半導体部門(DS部門)について見ていきます。

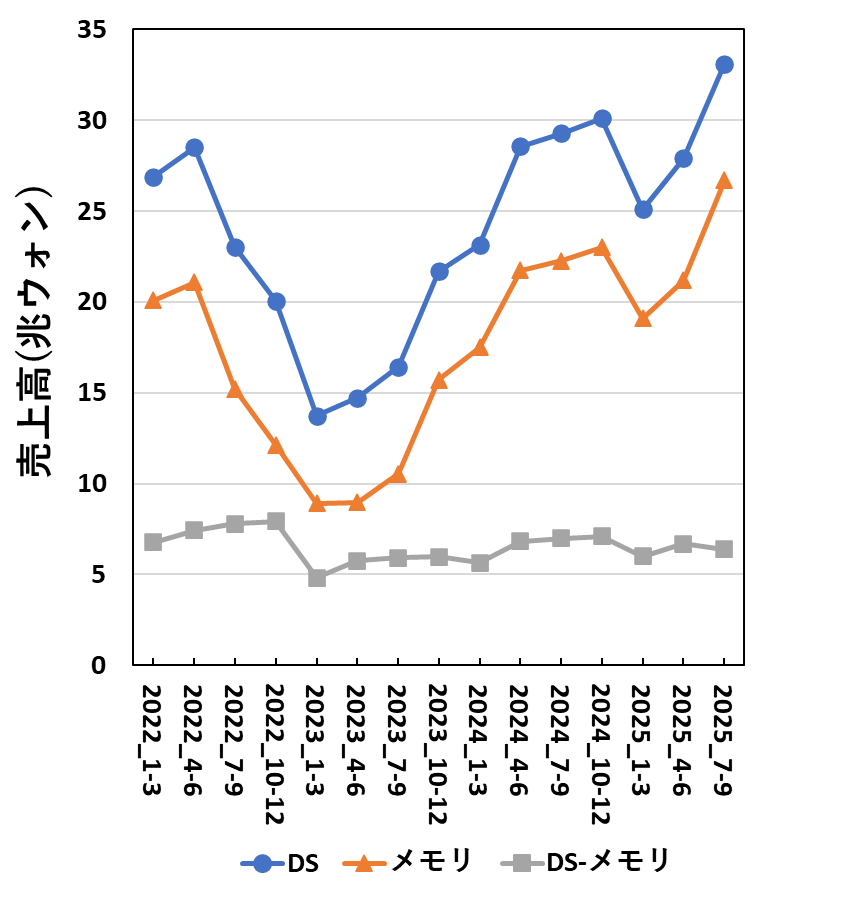

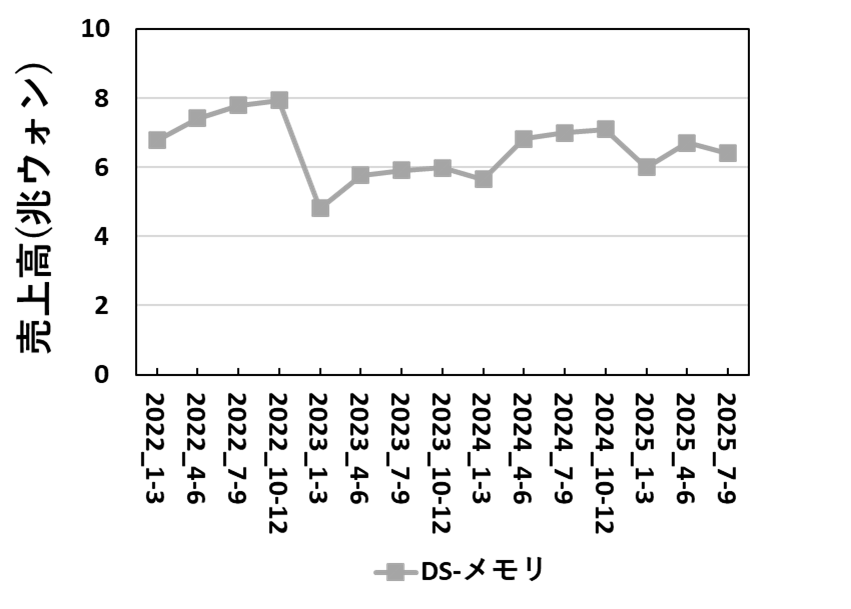

売上

Samsungの半導体部門は、メモリと非メモリ(System LSI・Foundry)の2つに分かれます。

全体の売上高・メモリの売上高・非メモリの売上高をそれぞれ図にすると、このようになります。

DS部門全体の売上高は、メモリの好調に連動する形で増えています。

DS部門全体から、メモリ部門を引いて計算した非メモリ部門の四半期ごとの売上高を図にすると、このようになります。

非メモリの売上高は、横ばいとなっています。(むしろ、2022年の方が多かった水準にとどまってますね・・・)

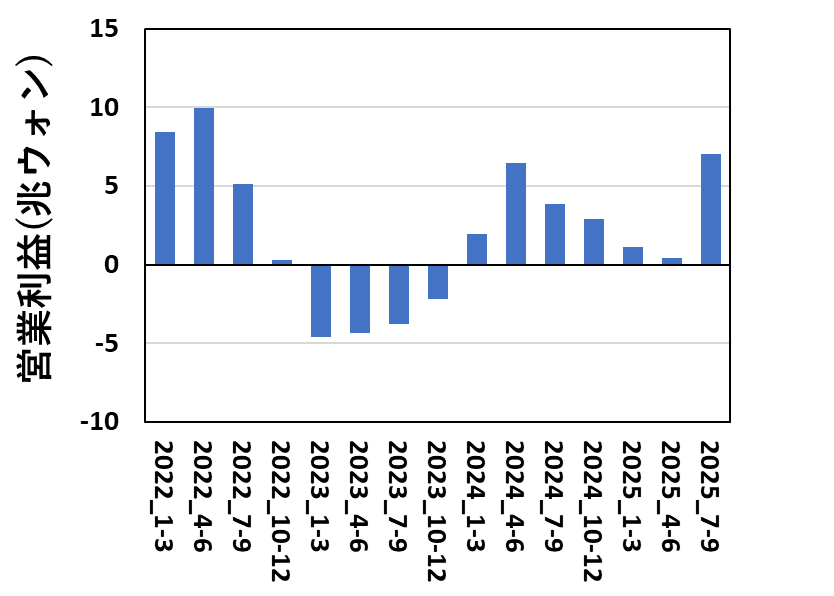

利益

SamsungのDS部門の利益を四半期ごとに図にすると、このようになります。

(Samsungは、DS部門全体の利益しか開示していないので、メモリとそれ以外の部門の利益がそれぞれどうなっているかは、見ることができません。)

2025年は、メモリの好況期にも関わらず、営業利益が減っていましたが、この傾向が反転しました。

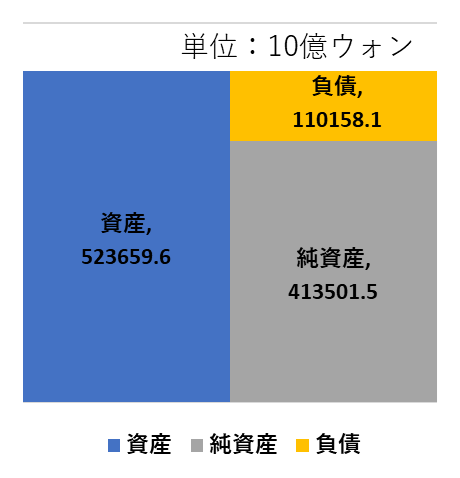

貸借対照表から財務を見る

2025/9/30現在の貸借対照表を図にすると、このようになります。

BSに関しては、Samsung全社のものですが、相変わらず負債の小さい構造を維持しています。

自己資本比率は79%でした。細かい内訳をみてみると、負債とほぼ同額の現金及び現金同等物を持っているので、実質的な負債はほとんどないといえるでしょう。

キャッシュフロー

今回から、キャッシュフロー(以後CFと書きます)についても見ていきます。営業CF・投資CF・財務CFの3つに分かれています。

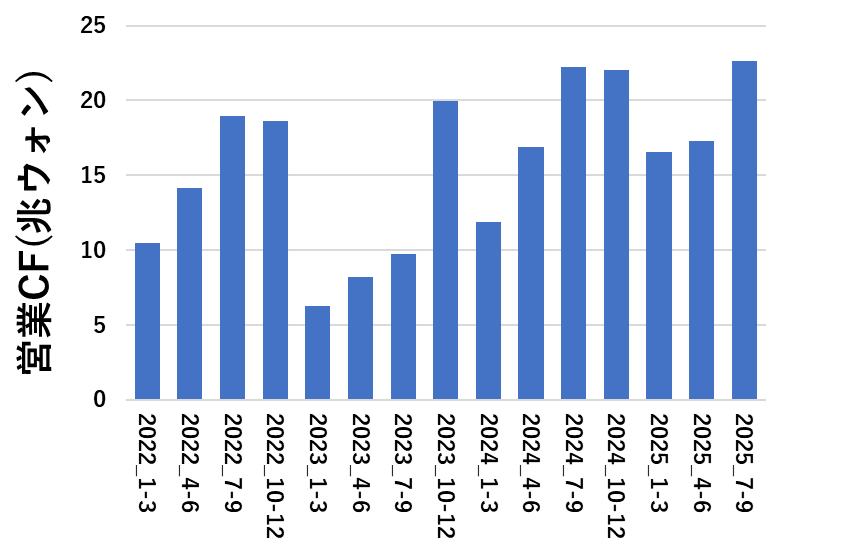

営業CF

四半期ごとの営業CFを図にすると、このようになります。

営業CFは、20兆ウォンを超える水準まで戻ってきました。全社の営業CFですが、DS部門の影響も大きく受けている変動が見えます。2023年1-3月期の落ち込みは、メモリ不況時のキャッシュインの減少を示しているといえます。

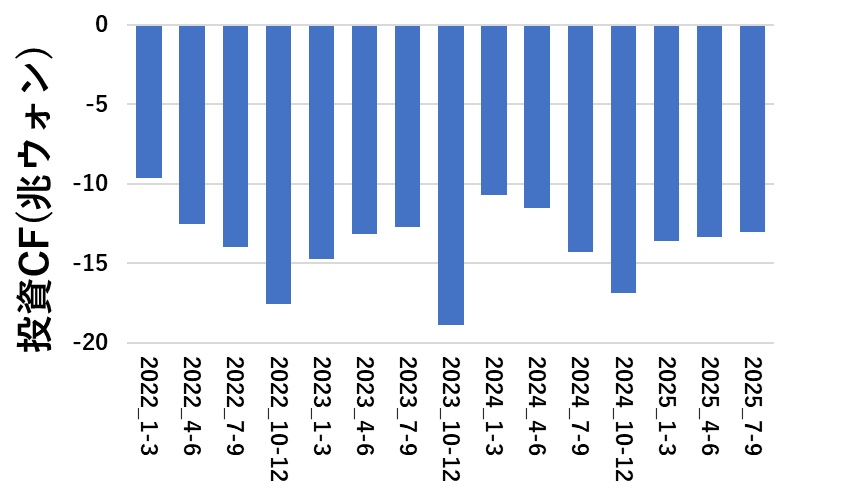

投資CF

四半期ごとの投資CFを図にすると、このようになります。

Samsungの特徴は、投資CFの変動が小さいことです。メモリ専業ではなく、全社の投資CFだから変動がならされて見えていることもありますが、それでもメモリメーカーの他社と比べると投資CFの上下が小さいです。

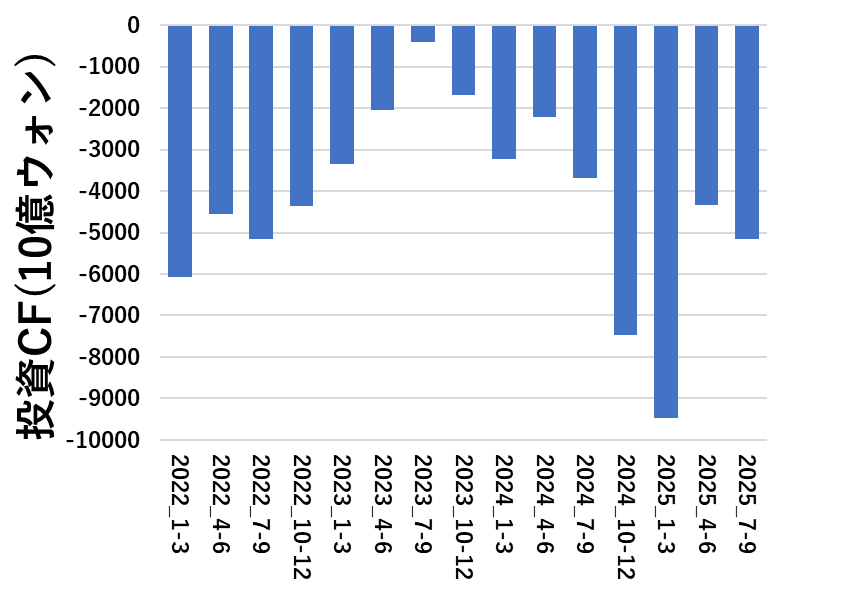

参考に、SK Hynixの投資CFを比較として載せてみます。

Samsungと比べて、変動幅が非常に大きいことがわかります。

投資CFが大きく変動せずに、コンスタントに投資を続けられるということは、自社の現金に余裕がありメモリ市況の変動に左右されず自社の投資を続けられることの証拠です。

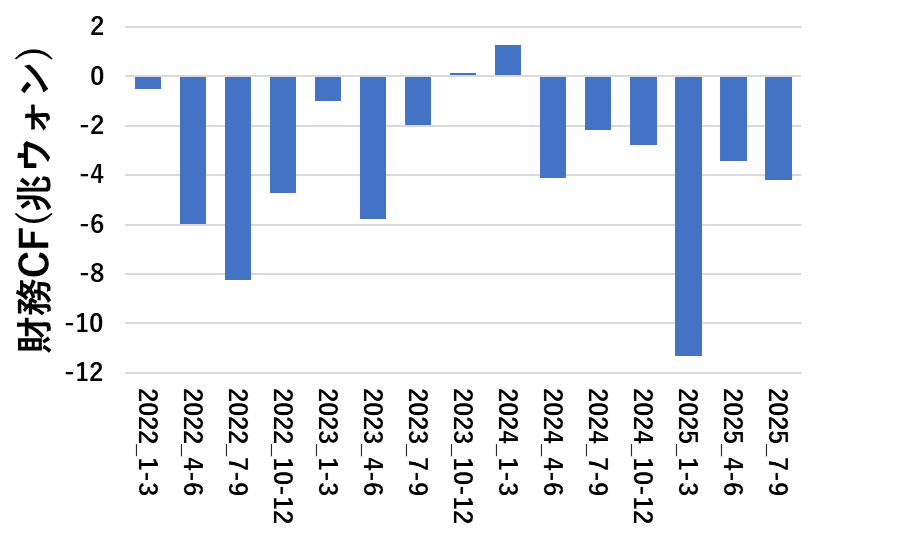

財務CF

四半期ごとの財務CFを図にすると、このようになります。

Samsungは、手元資金が潤沢なので、財務CFは基本的にマイナスになるようです。

この形を取れるのは、今までの利益の積み上げで、手元キャッシュが潤沢であるが故でしょう。

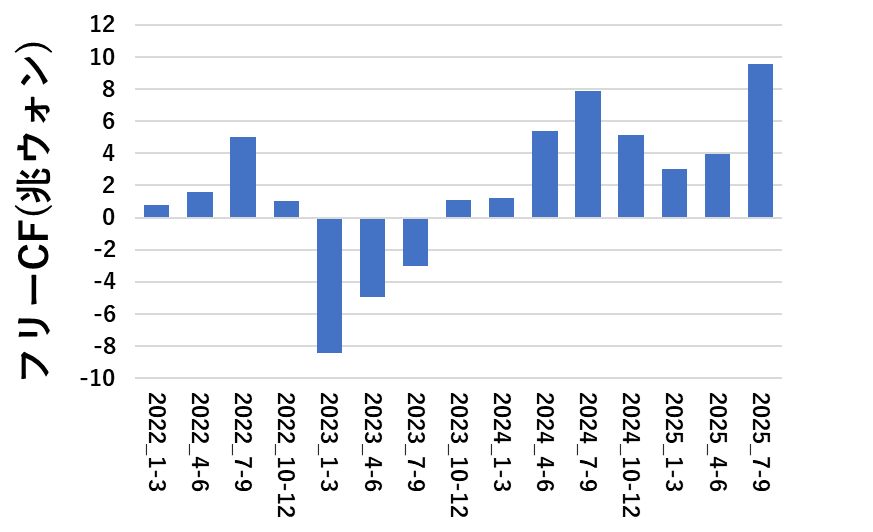

フリーCF

四半期ごとのフリーCFを図にすると、このようになります。(フリーCFは、営業CF+投資CFで計算しています。)

フリーCFは、営業CFが大きく落ち込んだメモリ不況期以外は、基本的にプラスになっています。

フリーCFがプラスであれば、会社にキャッシュが積みあがる形になるので、経営としては安定する方向に行くと思われます。

Samsungは超大企業ではありますが、それでも四半期で10兆ウォン近いフリーCFを稼げるのは、さすがといったところです。

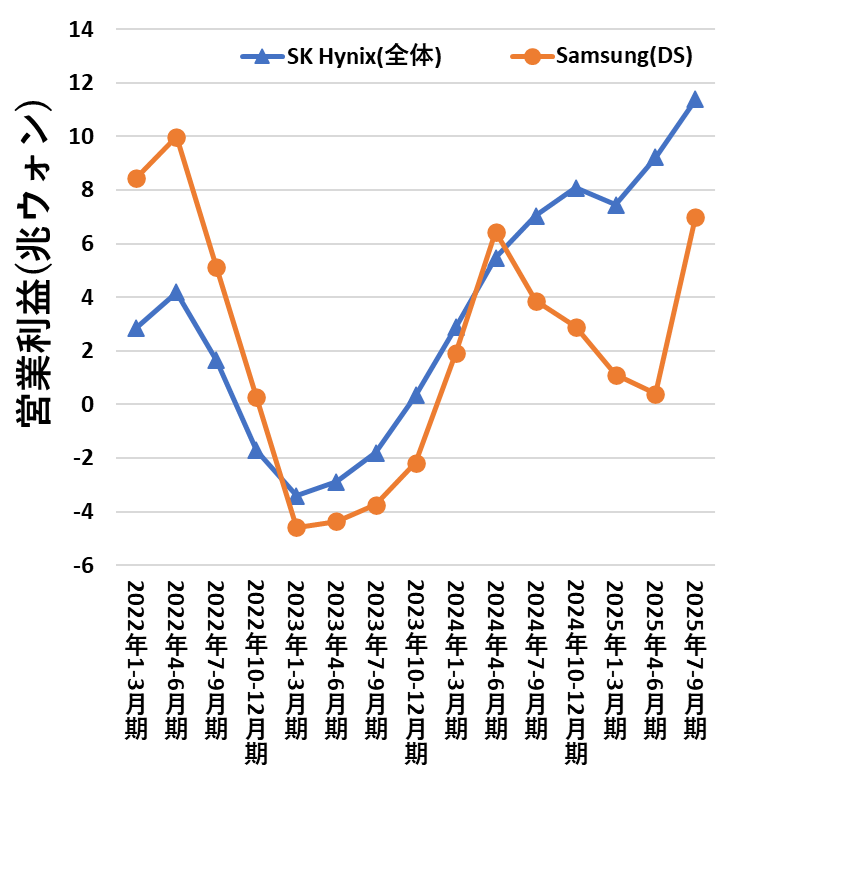

SK Hynixとの比較

恒例になっていますが、Samsungのメモリ部門とSK Hynixの業績を比較してみます。

売上

売上高を四半期ごとに図にすると、このようになります。(Samsungはメモリだけ、SK Hynixは全社の売上です。)

今期は、Samsungが回復して、SK Hynixの売上高を抜き返しました。NANDとDRAMの物量のシェアを考えると、SamsungがSK Hynixの売上高を超えることは、それほど不思議ではありません。

利益

次に、利益を比較します。(SamsungはDS部門、SK Hynixは全社です。)

営業利益に関しては、売上高とは様相が異なります。

Samsungも回復してはいますが、SK Hynixの方が売上高が小さいのに利益は大きくなっています。

DS部門全体の営業利益なので、非メモリでの損益もプラスされていることを考えると、若干Samsungに不利な比べ方です。

そうはいっても、SamsungはSK Hynixに対して不況期を除いて、営業利益でも負けることはこれまでありませんでした。

しかし、今回は好況期にも関わらずSK Hynix全社に営業利益で上回られ続けているのは、Samsungがメモリの王者だった事態では考えられなかったことです。

ここも、HBMなどの高付加価値品でSK Hynixに先行されている影響が出ていると思われますが、今後どうなるかは予測はできないですね。

今後の見通し

SamsungのIR資料から、気になったポイントをいくつか挙げていきます。

最近、IR資料に特筆するような内容が書いてないんですが、ちょっとだけ。

DRAMに関しては、HBMが取り上げられていますが、HBM3Eの売上が伸びていると書いてあります。

2026年に関しては、HBM4を広げていくような方向性のようです。

SK Hynixも似たようなことが書いてありましたが、AI向けのハイエンド品(HBM・DDR5・GDDR7・eSSD)に注力していく形です。

DRAMメーカーはDRAMのことばかりで、NANDに関してはハイエンドSSDについてちょっと触れられているくらいでした。とにかくDRAMなんでしょうね。

非メモリに関しては、あまり良くは無さそうな書き方です。システムLSIにしても、ファウンドリにしても2nm品をどうこうと書いてあります。

2nm品はGAA構造になるので、TSMC以外は苦戦しているのかな?と思わされます。

そもそも、TSMC・Intel・SamsungくらいしかGAA構造を作ろうとしている会社はないので(一旦、ラピダスは除いています)、個人的にはSamsungも頑張ってほしいなと思います。

一消費者の視点で見ると、寡占市場は価格が上がるのが常ですから、寡占市場化してしまうと私たちの財布に跳ね返ってくることを懸念しています。

まとめ

この記事では、Samsungの半導体部門の2025年7-9月期の決算について解説しました。

Samsungの売上高は戻ってきましたが、営業利益ではSK Hynixに先行されている状況が続いていましたね。今後も興味深くウォッチしていきます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント