みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SanDiskの2025年7-9月期の決算について書いていきます。

2025年4-6月期決算

SanDiskの決算については、こちらのページで見ることができます。

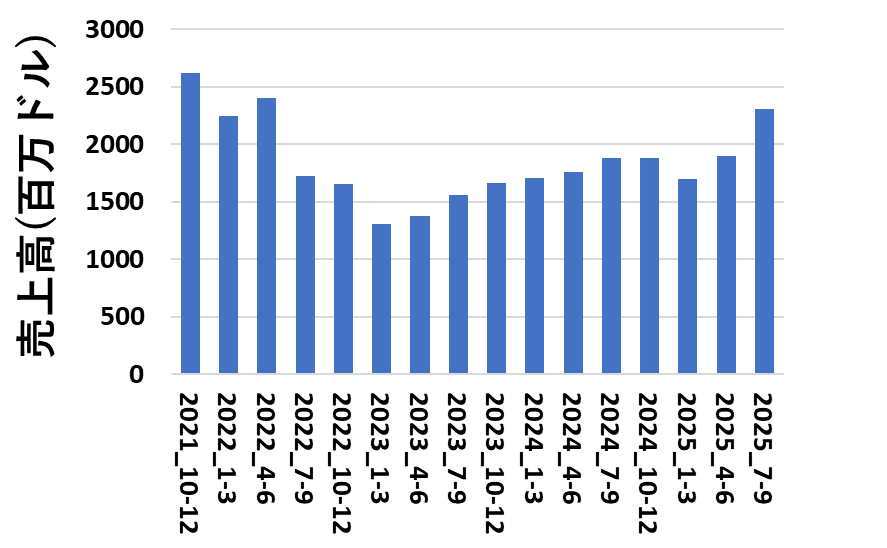

売上高

SanDiskの四半期ごとの売上高の推移を図にすると、このようになります。

2025年1-3月期以降はSanDisk全体の売上高を、それ以前についてはWestern DigitalのNAND部門の売上高を示しています。

SanDiskは、Western Digitalからのスピンオフにより、NANDフラッシュメモリ専業メーカ―となりました。

NAND専業メーカーなので、NAND市況の影響をダイレクトに受けていると思われます。

売上高の推移をみると、2025年7-9月期は先期比でかなり伸びていることがうかがえます。

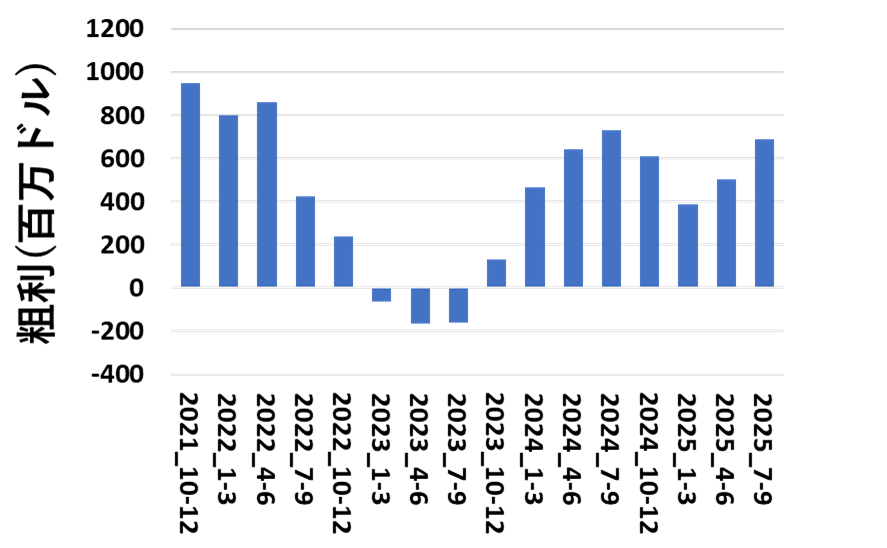

粗利

SanDiskの四半期ごとの粗利について見てみると、このようになっています。

粗利についても、売上高と同様に、2025年1-3月期以降はSanDisik全社のものを、それ以前はWestern DigitalのNAND部門のデータを使っています。

粗利に着目してみても、2025年は右肩上がりで伸びていて、市況が回復に向かっていることがうかがえます。

SanDiskとしてスピンオフされたあとは、今今の業績でみると好況期に入っていると見えます。

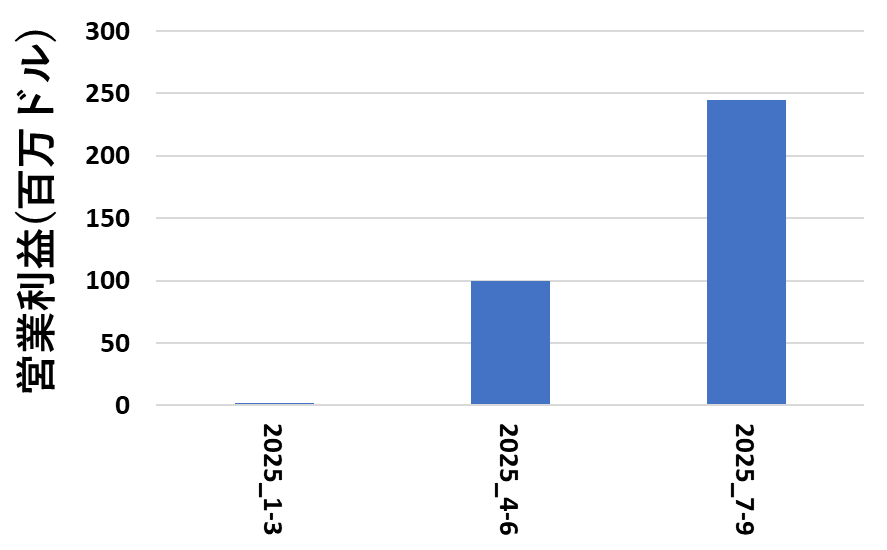

利益

営業利益・当期純利益に関しては、Western DigitalとSanDiskは扱っている製品が違い、会社の規模が変わっているので連続性が無いデータとして考えています。

そこで、SanDiskとしてスピンオフされたあとだけの期間で、営業利益を並べています。

SanDiskの営業利益を四半期ごとに図にすると、このようになります。

3四半期分しかデータがないので、グラフがさみしいですが、今後データが増えていくと思うので、時系列がうまく評価できるようになると思っています。

営業利益だけに着目すると、2025年は右肩上がりの調子であることがよく見えます。

メモリ市況の上下の影響が支配的だと思われますが、HDD事業とNAND事業はストレージの観点で、ハイエンドHDDとローエンドNANDは競合しがちだったものがスピンオフによって別会社になったので、プラスに働いているのかもしれません。

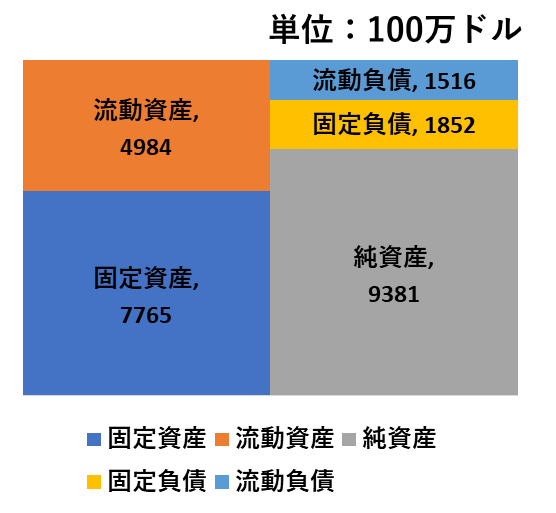

貸借対照表

最後に、2025/9/30現在の貸借対照表を図にしています。

貸借対照表は、Western Digitalからのスピンオフで一番大きく変わった点です。

自己資本比率は73.6%でした。

メモリメーカーの自己資本比率だけで見れば、相当上位にくるレベルです。協業しているキオクシアと比べても、SanDiskの方が良いと言えるでしょう。

やはり、スピンオフされたときにBSがよくなったのはSanDiskとしてはプラスでしょう。

負債比率が小さくなったので、今後の投資が行いやすくなっていると考えられます。

まとめ

この記事では、SanDiskの2025年7-9月期の決算について解説しました。

今後も、SanDiskには注目していきたいと思っています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

いつもわかりやすい記事、ありがとうございます。先日のSK、Samsungの記事含め、AI需要の恩恵を最大限享受しているメモリ状況ですね。記事にもありましたが、DRAM作れるメーカーはとにかくHBM特化、

NANDは二の次、という状態で、それが結果的にキオクシアとサンディスクを利している感じもしますね。ただ、メモリはどこかで過供給という状態がかならず来るのでまた下降していく時期が来るとは思いますが・・・。

通りすがりの人様

コメントありがとうございます。

東急三崎口です。

キオクシアの決算も今週出ますが、思っていたよりNAND市況はキオクシアには追い風になっているかもしれないですね。

ご指摘の通り、メモリという製品を扱う以上、いつか価格が下がり始めるのは宿命ともいえると思いますが、

近々には悪くない状況が続いているように見えます。

継続してウォッチしていきます。

今後ともよろしくお願いいたします。

東急三崎口