みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2025年7-9月期の決算を解説します。

公式発表の決算データは、こちらのページで見ることができます。

https://www.kioxia-holdings.com/ja-jp/ir/library.html

2025年7-9月期の決算内容

キオクシアの2025年7-9月期の決算についてみていきます。

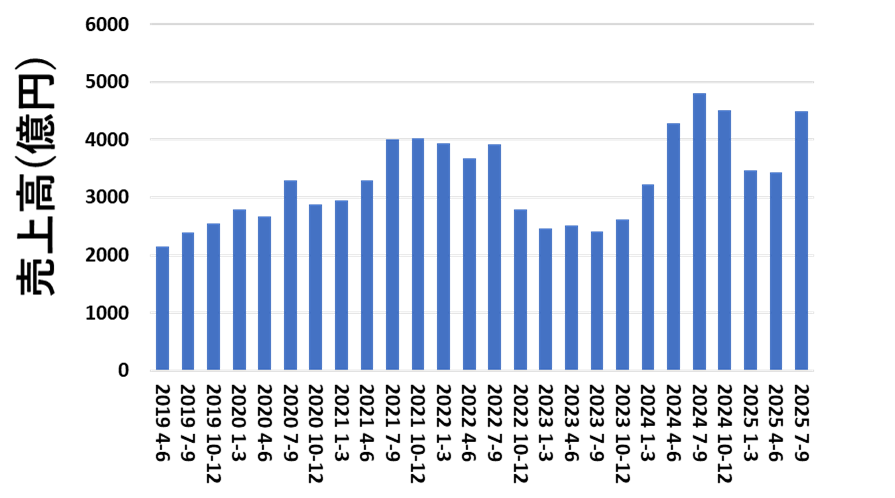

売上高

キオクシアの売上高を四半期ごとに図にすると、このようになります。

先期と比べると、売上高が回復したことが見て取れます。

キオクシアと協業しているSanDiskの決算も見ましたが、NANDの売上高も回復しているようです。

先日発表された、SanDiskの2025年7-9月期の決算についても記事にしているので興味があれば読んでみてください。

生成AI向けのeSSDが好調なのか、NANDも結構伸びているのが意外でした。

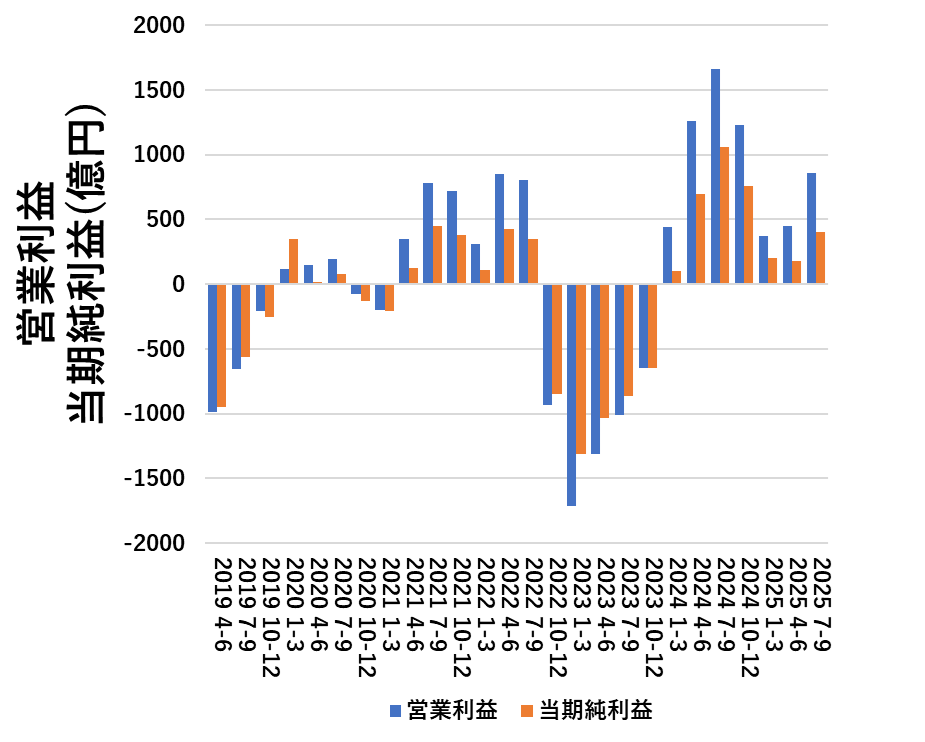

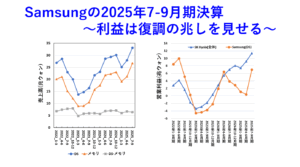

利益

売上の次は利益について見ていきます。四半期ごとの利益を図にすると、このようになります。

営業利益・当期純利益ともに、回復基調になっています。

2024年後半から2025年前半の落ち込み方を見ると、NAND一本足であるキオクシアは、赤字転落の可能性もあるかと思っていたんですが、見事に回復しましたね。

半導体メモリの大手同業他社は、SanDisk以外はDRAMも作っていてDRAMの好況に隠れてNANDはあまり注力していないように見えたので、結果的にNAND専業メーカーにもプラスに働いたのかもしれないです。

こう並べてみると、上場後は黒字をキープしていますが、全体でみると赤字の時のマイナスが大きくて、マイナス分をリカバーできているかといわれると微妙なラインです。(もちろん、真っ赤よりは100倍いいんですが。)

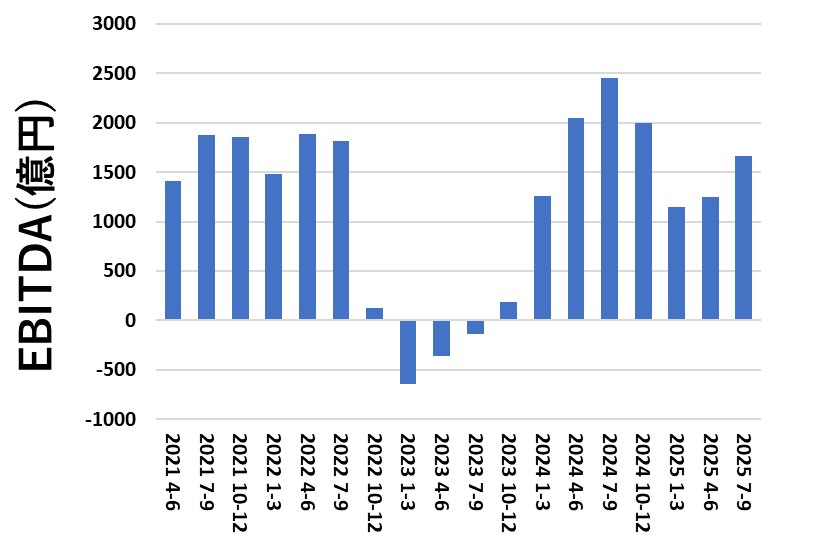

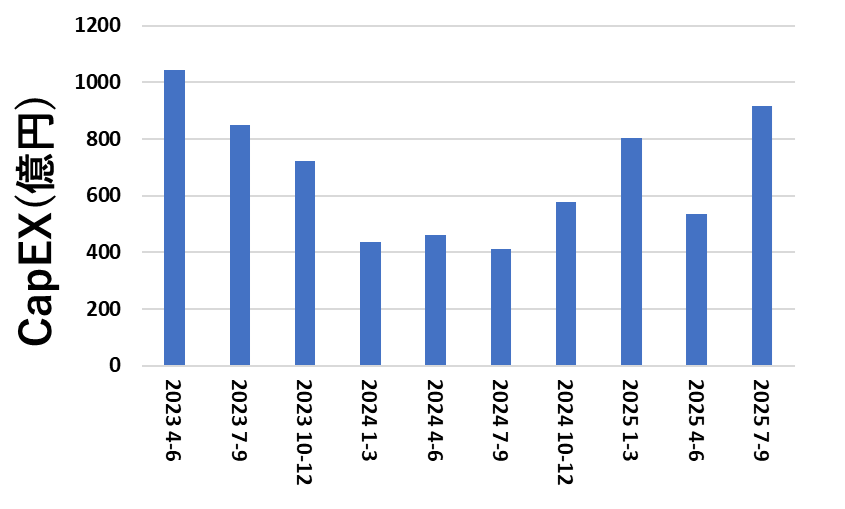

EBITDA・CapEX

四半期ごとのEBITDAとCapEXを図にすると、このようになります。

EBITDAに関しては、営業利益と連動しています。ここ最近は、減価償却費が四半期で800億円前後で安定しているので、ほとんど営業利益+800億円程度の値になっています。

CapEXは、今期は増えましたね。四半期で900億円近い金額になっています。

メモリ不況期には400億円前後まで減らしていたのを考えると、倍増に近い形です。キャッシュフローに余力ができたので、投資にお金を振り向ける余力ができたことを表しているのでしょう。

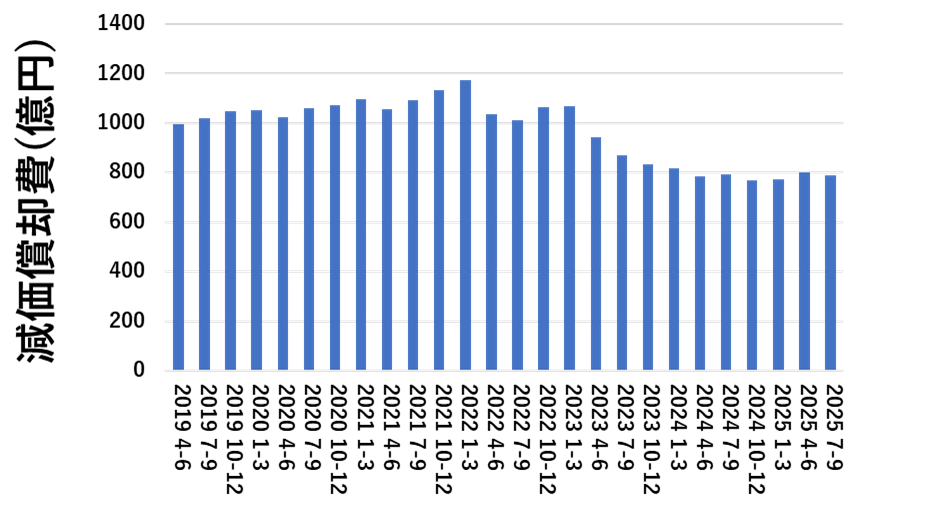

参考として、減価償却費を四半期ごとに図にするとこのようになります。

メモリ不況期までは、四半期で1000億円程度がコンスタントに発生していましたが、2024年以降は四半期で800億円程度の水準に落ち着いています。

減価償却費は、償却が必要な固定資産をどの程度持っているかが推定できてしまいますが、結果的に投資を減らしていることに直結していると思われます。

特に、上場前くらいから減価償却費が800億円程度になっています。お金がなくて投資していないのか、決算上経費として出てくるので減らしているのかわかりませんが、前よりも固定資産への投資が減っていることは間違いないのでしょう。

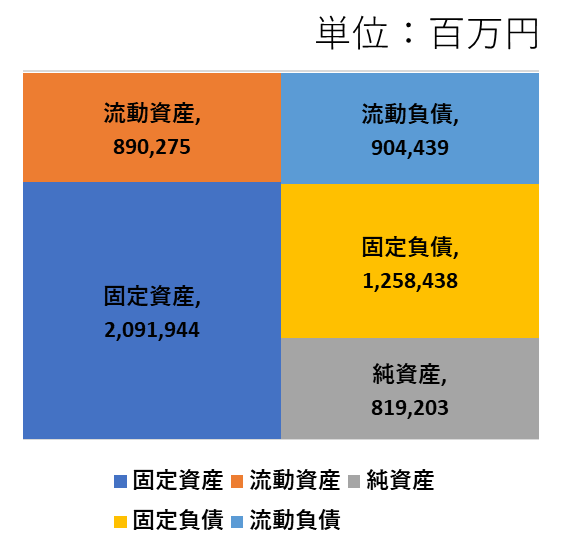

貸借対照表

2025/9/30時点の貸借対照表を図にすると、このようになります。

メモリの好況期を経て、財務はメモリ不況期よりは改善したようです。

自己資本比率を計算すると、27.5%でした。これでも、同業のメモリメーカーと比べると負債が大きいBSですが、一番悪い時と比べるとだいぶ良くなったなぁと個人的には思っています。

BSのところでは、少し細かい話になりますが、日本政策投資銀行の優先株を償還したことが反映されていました。

IFRSのBSを見ると、非流動負債の中で優先株の項目であった「その他の金融負債」がなくなって、「社債および借入金」が増えています。

そうはいっても、非流動負債が1兆円近い金額ありますが、メモリ不況時よりはだいぶキャッシュの余裕があるように見えます。

上場直後(2024年12月31日現在のBS)には、現預金が1740億円しかなかったものが、今期のBSでは2350億円に増えています。

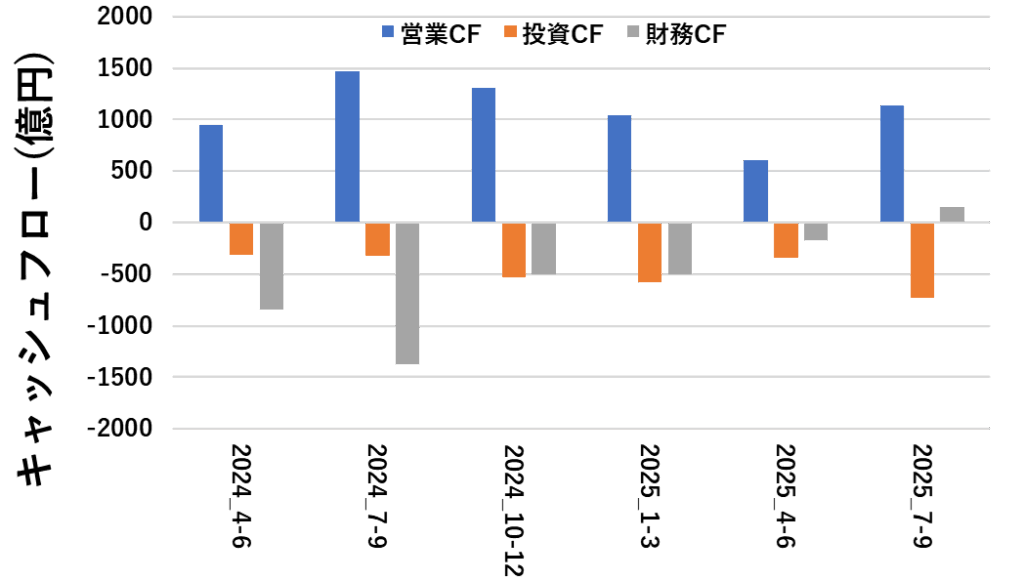

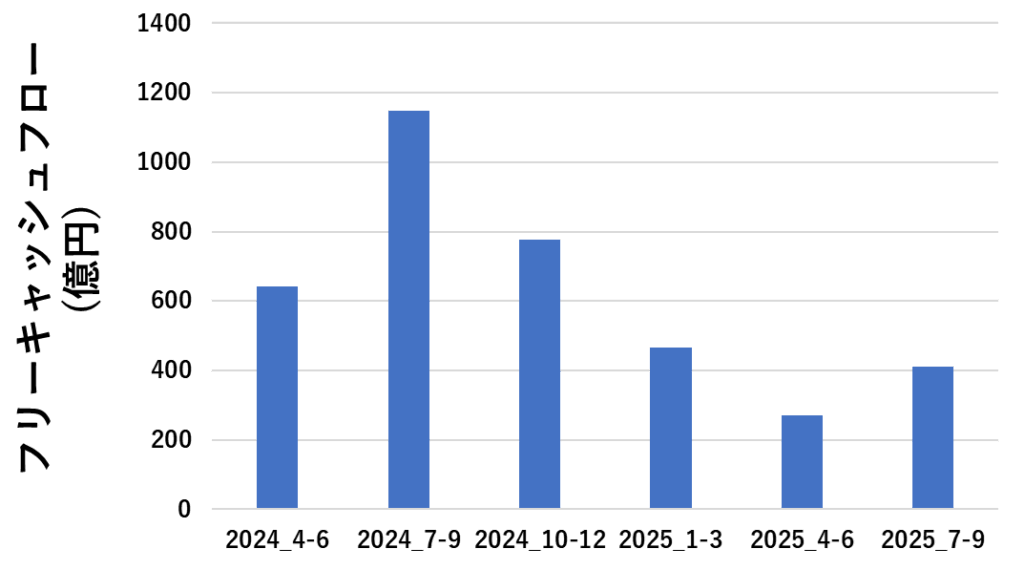

キャッシュフロー

キャッシュフロー計算書も開示されているので、直近のキャッシュフロー(CF)を図にすると、このようになります。

営業CFは、売上高と連動して増えています。稼げるときに稼いでおくことが重要なので、今が稼ぎ時ということでしょう。

資金に余力が出てきたので、投資CFも増えてます。市況が悪くなって、キャッシュが厳しくなった時には投資CFが真っ先に削られるので、今はキオクシアにとって悪くない時期であるということがよくわかります。

財務CFは若干プラスになっていますが、これは優先株を償還するために社債を発行したためです。

営業CF-投資CFをフリーCFとして計算すると、フリーCFはこのように表せます。

直近の四半期だけですが、フリーCFが2024年7-9月期をピークに減少していることがわかります。

フリーCFの推移をみても、2025年7-9月期はマイナスに転落しそうな減少基調でしたが、回復しましたね。

AI向けのeSSDに注力していたり、北上の第二工場(K2)稼働でBiCS8にフォーカスするような内容が決算発表資料には書いてありました。

キオクシアはNAND一本足の事業なので、競合他社との戦いの中で勝ち抜いていくには、NANDでの優位性を持つことと、SanDiskとの協業スキームによってスケールメリットを享受しながらNANDで勝負していくしか方法がないといえます。

BiCS8で他社に先駆けてCBA構造を採用したことが吉と出るか凶と出るかは、本格的にBiCS8以降の製品がメインになってからわかるわけですが、個人的にはNAND一本足なので、プラスに働いてほしいと思っています。

おまけ

最後に、おまけです。キオクシアは上場後から、株価は非常に上がっていて、ウォッチしている人間からすると驚きもあります。

この記事では、株価については直接言及しませんが、結局のところ株価は市場の期待や他社の動向を集めた市場の評価で決まると思っています。

逆に、会社の技術力や将来性がダイレクトに反映されるわけではないので(長期的にはもちろん反映されますが)、一喜一憂することはないのではないかと思っています。

少なくとも、株価の値上がりに期待して買ったのに・・・といった考えで、「決算がクソだった」と表現するのは短絡的すぎるように思います。

そもそも、半導体メモリ業界を理解している方であれば、市況も業績もジェットコースターであることはわかっていらっしゃると思いますが・・・

まとめ

この記事では、キオクシアの2025年7-9月期の決算について解説しました。

私が想定していたよりも、NANDの市況は回復していたようです。結果的に、キオクシアにとっては追い風となる決算だったといえるでしょう。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくだって、ありがとうございました。

コメント

コメント一覧 (2件)

キオクシアとサンディスクはほぼ同じ会社なのに少しだけ決算の色が違うね。前工程waferキャパシティはキオクシアの方が150%上では?

サンディスクの方がビジネスとして長けているのか?なんでだろう。。

ズズズズ様

コメントありがとうございます。

東急三崎口です。

お返事が遅くなりすみません。

前工程のキャパシティは、情報がどこまで公開されているか存じ上げないですが、

SanDiskよりキオクシアの方が若干キャパが高いかもしれないですね。

サンディスクの方が、SSDの売り方が上手いのかもしれないです。

あまり答えになっておらずすみません。

今後ともよろしくお願いいたします。

東急三崎口