みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、2023年4-6月期のSK Hynixの業績を解説します。

2023年7-9月期の決算はこちらの記事で解説しています。

私のプロフィールはこちらです。

【プロフィール】

名前:東急三崎口

経歴:学生の頃から半導体の研究を始め、半導体メーカーで約3年勤務。ロジック半導体・メモリ半導体が専門

私の詳しいプロフィールはこちらをご覧ください。

内容を要約すると、このとおりです。

【SK Hynixの2023年4-6月期の業績】

・売上高は回復するも黒字転換までは至らず

・DRAMは市況の回復が見えるが、NAND Flashの市況はまだまだ厳しい

・厳しい市況が続き財務体質は悪化傾向

2023年4-6月期決算概要

まず、2023年4-6月期の決算の概要を解説します。

2023/7/26発表のSK Hynixの決算はこのようになっています。

公式の決算発表ページはこちら。(英語で書いてあります。)

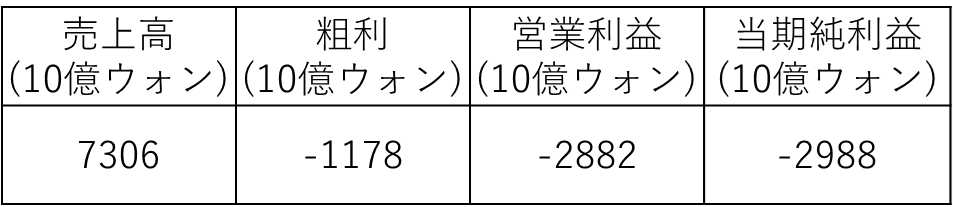

粗利の時点で、赤字になっていて、営業利益として2.8兆ウォンの赤字となっています。

概算すると、1ウォン=0.1円として、日本円換算で2800億円程度の赤字ということになります。

3か月で2800億円の赤字なので、年換算すると1兆円程度の赤字になるレベルです。

半導体メモリ業界は、市況が冷え込んでいて半年くらい前から、かなり厳しい状況が続いていました。

日本円換算すると2800億円の赤字になり、巨額の赤字であることには間違いありません。

それでも、先期(2023年1-3月期)の決算と比べると、少し明るい兆しは見えてきています。

先期(2023年1-3月期)の決算については、こちらのページで解説しているので、興味がある方は先期の決算についても読んでみてください。

売上と利益の推移

ここからは、SK Hynixの売上と利益について直近の四半期と比較していきます。

売上高

最初に見るのは売上高です。

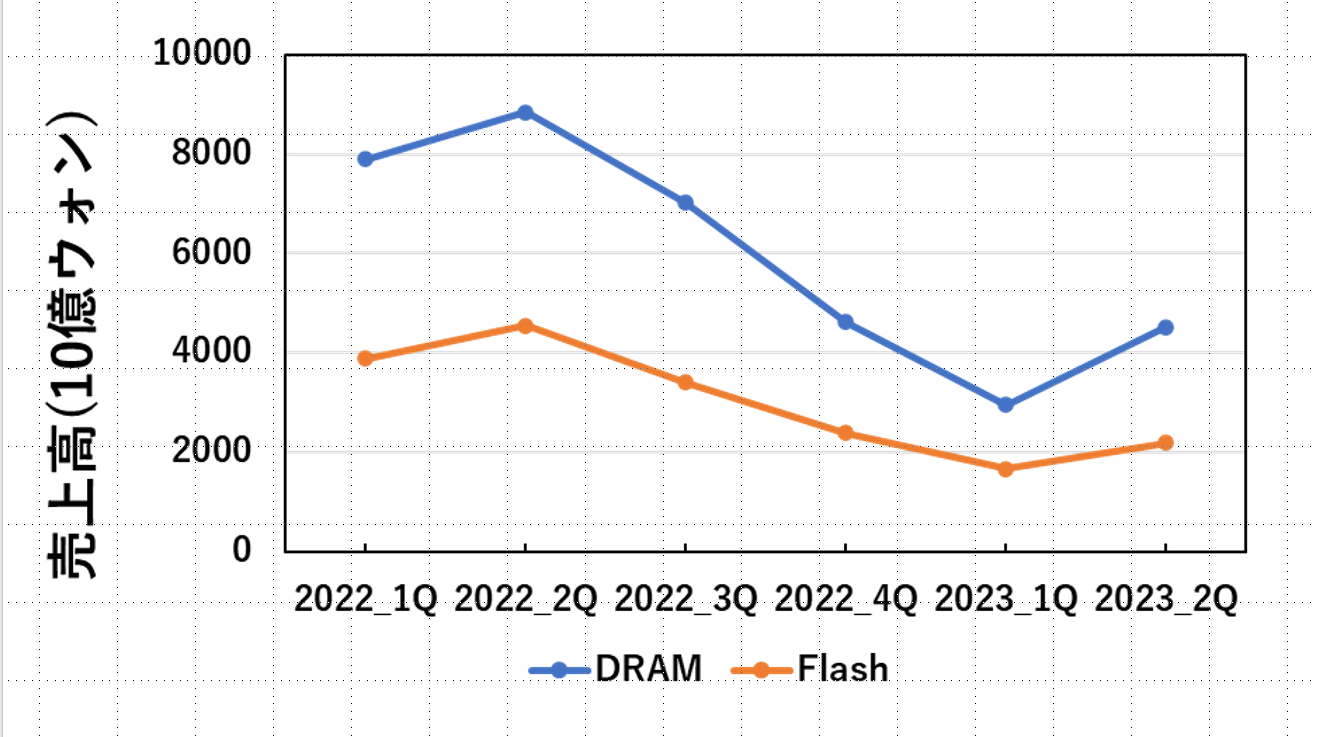

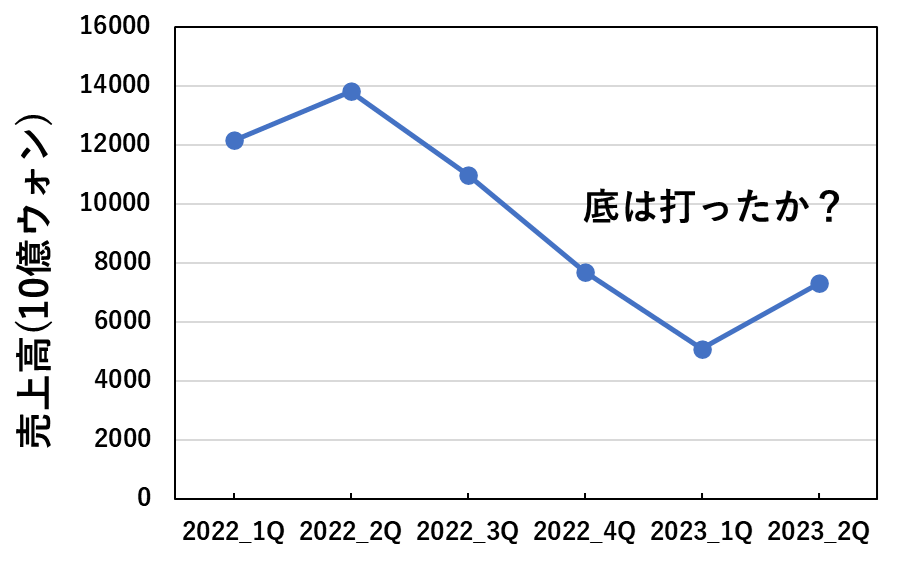

2022年の第一四半期から、2023年の第二四半期までの売上を比較するとこのようになります。

2022年第二四半期から、2023年第一四半期にかけて売上高が急降下していたことが、グラフにするとよくわかります。

2023年4-6月期(第二四半期です)は、前の期と比較して売上高は底を打ったように見えます。

ここ1年弱続いていた、売上高の減少には歯止めがかかったのがわかります。

売上高の減少には歯止めがかかっていますが、従来と同程度まで回復したわけではないので、今後の需要の回復がキーポイントとなるでしょう。

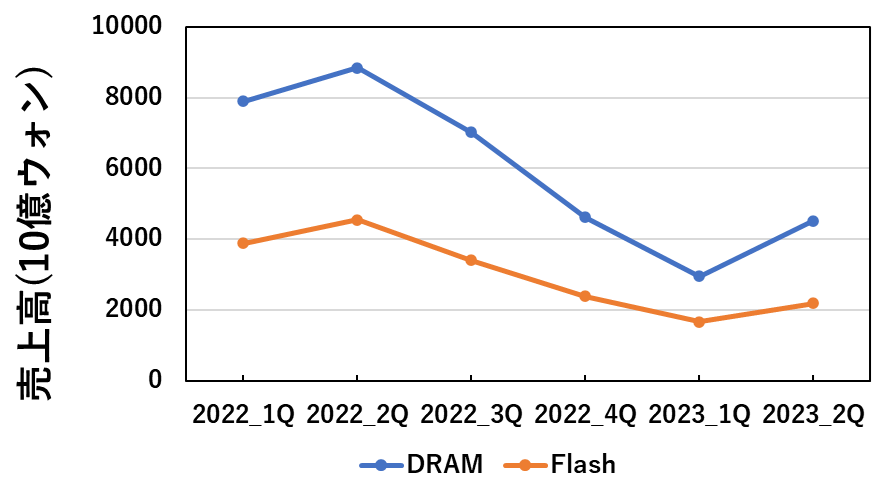

SK Hynixは、DRAMとNAND Flashのそれぞれの売上も公表しているので、こちらも見てみます。

DRAMとNAND Flashをそれぞれ見てみると、どちらも2023年第一四半期よりも売上が回復しています。

DRAMの方が、NAND Flashと比べて、回復幅が大きいのでDRAM市場の方が市況が回復しているようです。

一方、NAND Flashは、売上高は回復していますが、伸びが緩やかです。NAND市場はDRAM市場と比べて、市況の回復が遅れていることが見えてきます。

SK Hynixは、DRAMとNAND Flashの売上比率が2:1くらいでDRAMの方が多いので、DRAMの市況が回復するのが一番重要になってくると思われます。

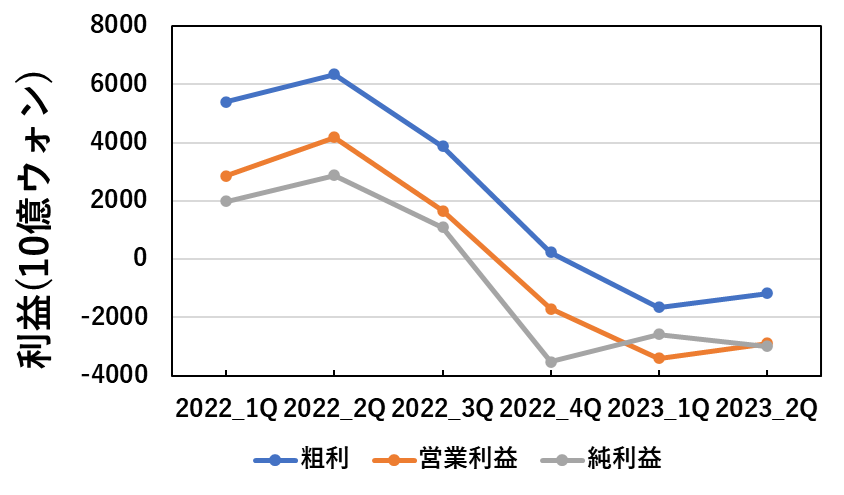

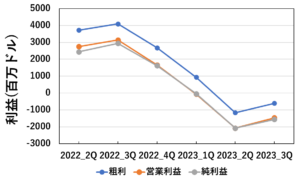

粗利・営業利益・当期純利益

次に、粗利・営業利益・当期純利益を見ていきます。

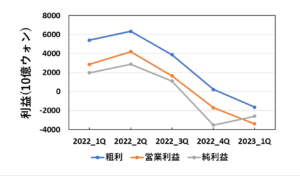

これら3つを、直近四半期と比較するとこのようになります。

粗利と営業利益に関しては、2023年第一四半期より回復しています。

とはいえ、現状の市況だと粗利の時点で赤字になっているのでSK Hynixとして黒字転換するためには、半導体メモリ市場の回復が必要になってきます。

おわかりの方もいらっしゃると思いますが、粗利は売上高とほぼ連動しています。

粗利と営業利益の差分は、販管費や研究開発費で、売上高が減少している間もそれほど変わっていないので、売上高が元のレベルに戻るかどうかが、SK Hynixが黒字に戻るかどうかを決めているわけです。

3か月(四半期)で、3兆ウォン(約3000億円)くらい売上高が増えると黒字になるような構造になっているようです。

貸借対照表から財務を見る

売上と利益についてみたので、貸借対照表からSK Hynixの財務を見ていきます。

売上と利益の関係はわかりやすいですが、貸借対照表はある程度会計の知識が無いと読めないです。

貸借対照表の簡単な読み方は、こちらの記事で解説しています。貸借対照表を読んだことが無い方は解説記事を読んでから、貸借対照表を読んでいただくとわかりやすいと思います。

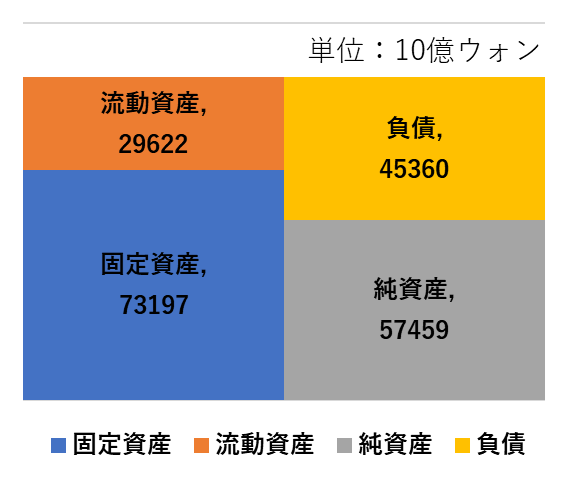

2023年6月末時点のSK Hynixの貸借対照表はこのようになっています。

グラフについては、公式ページの発表から数字を抜粋して筆者が作成しています。

半導体メモリ業界の会社であることから、工場などの固定資産が大きい割合を占めていることがわかります。

一方、負債はそれなりにありますが、負債より純資産の方が多いです。

半導体メモリの市況の悪化は、約1年前から続いているので、経営は厳しいはずですが、それでもこれだけ純資産を持っています。

メモリの市況がしばらく回復しなかったとしては、すぐ経営が立ち行かなくなる状況ではありません。

今後の展望

SK Hynixの立場から、今後の展望を考えてみます。

何よりも、2023年第一四半期の決算と比較して、売上高が回復していることは、今後の回復を予測させます。

そして、DRAMとNAND Flashを比べた時に、DRAMの市況回復が早いのは、SK Hynixにとってありがたいはずです。

というのは、SK HynixはDRAMの売上比率の方が高く、DRAMの方に軸足を置いた会社だからです。

また、DRAMとNAND Flashを比べると、DRAMの方が利益率が高く、競争相手も少ない(DRAMは上位3社で9割近いシェアを持っている寡占市場です)ので、市場の回復の恩恵を受けやすいです。

このことから、DRAM市況が回復して売上高が以前のレベルに近づいてくれば、黒字転換は容易だと考えられます。

DRAM市況の回復が見えたことが、2023年4-6月期の一番のキーポイントです。

まとめ

この記事では、2023年4-6月期のSK Hynixの業績を解説しました。

まだ赤字は続いていますが、DRAM市況の回復がSK Hynixにとって明るい未来を感じさせる決算となっています。

このブログでは、半導体や半導体メモリ業界について解説した記事をたくさん書いているので、興味がある記事があれば読んでみてください。

SK Hynixの競合であるMicronの2023年1Qの決算について、こちらの記事で解説しています。

半導体業界に興味がある方や、半導体業界に転職したい方はこちらの記事も読んでみてください。

このブログでは、他にも半導体に関して記事を書いているので、興味がある方は読んでみてください。

この記事はここまでです。読んでくださってありがとうございました。

コメント