みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2023年度のBSとPLを出したうえで、内容を読み解いていきます。

なんで今更、2023年度のBSとPLの話をしているのかと思われる方もいらっしゃると思います。キオクシアは非上場の会社なので、決算公告で必要なのはBSだけです。会社は非上場でも、年1回決算公告を行うことが義務付けられています。

ただ、上場会社と違って非上場会社の場合、BS(貸借対照表)を出せばいいのでPL(損益計算書)は出さなくてもいいです。

キオクシアは、自社の決算発表として、各四半期の売上高と損益について発表していますが、詳しい内訳(粗利や販管費)については公表していません。今回は、その辺の細かいところを見ていこうというのが記事の目的です。

前置きとして、私は簿記に関しては仕事にしていたり、資格を持っているわけではないので、誤解している部分や読み解けていない部分があると思います。そういう点がありましたら、ご指摘いただけると助かります。(特にプロの方が読まれていたら、教えていただけると大変助かります。)

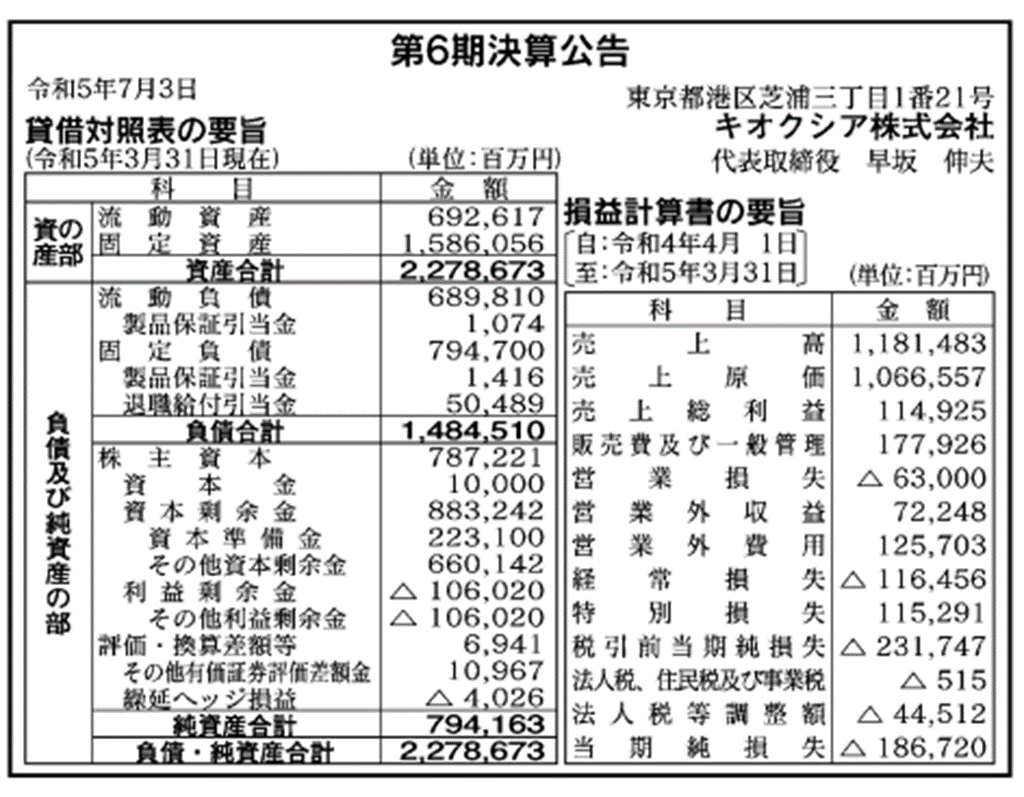

2023年度のBS

まずは、キオクシアの2023年度のBSについておさらいします。

2023年度のBSに関しては、このブログの過去記事で解説しています。

会計基準については、詳しく書いていませんが、出されているBSは日本会計基準に則っていると考えられます。

BS自体は、官報に掲載されていたものです。

決算公告の細かい数字は初めて出しましたが、今まで出していた情報と特段変わりません。

ここまでは、今までの話と変わりません。新情報はここからです。

2023年度のBS・PL

私もかなり時間が経ってから気づいたんですが、キオクシアとキオクシアホールディングスのBSとPLがしれっと公開されていました。

日刊工業新聞の2023/7/3の紙面に掲載されていたようです。

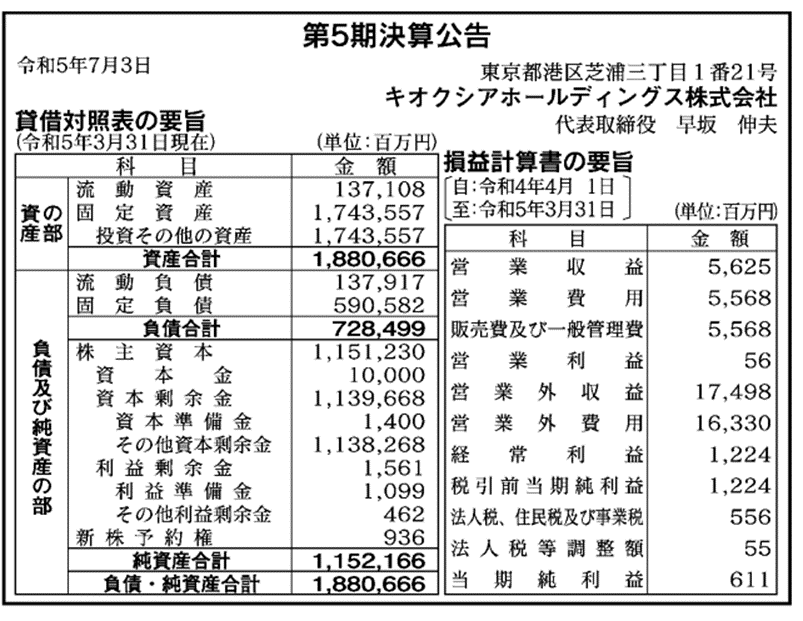

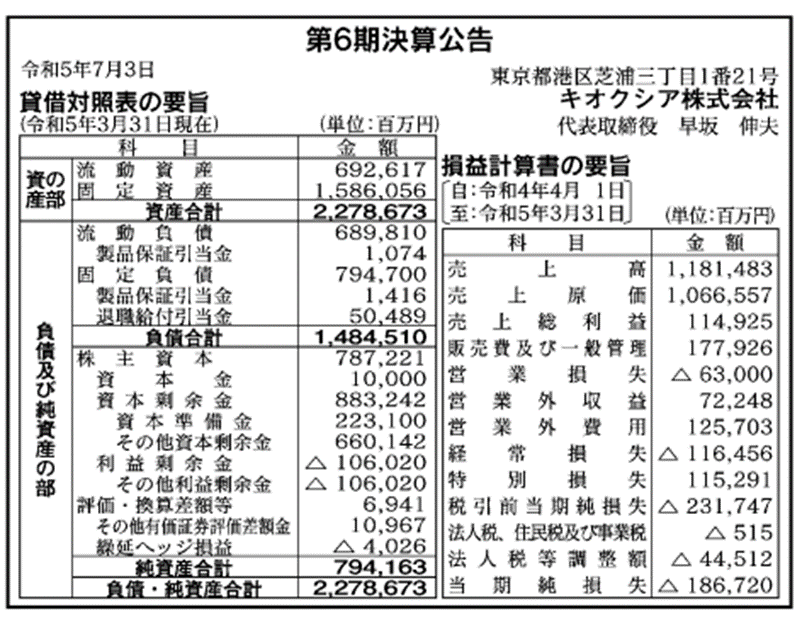

細かい数字はこのようになっています。キオクシアホールディングスとキオクシアの違いは、キオクシアホールディングスがキオクシアのグループ会社の持ち株会社となっています。

キオクシアホールディングスは、キオクシアの株式を100%保有しています。

東芝やベインキャピタルなどが保有しているのは、キオクシアホールディングスの株式です。そして、キオクシアホールディングスがキオクシアの株式を100%保有しています。形としては、キオクシアはキオクシアホールディングスの事業子会社のような形です。

キオクシアホールディングスは、持ち株会社と言っても、主要な子会社はキオクシア株式会社です。

一番わかりやすい、キオクシア株式会社の損益計算書に着目します。

キオクシア株式会社の売上高は11814億円で、売上原価が10665億円となっており、粗利は1149億円です。

2023年度は、ギリギリ粗利は黒字の状況だったようです。ただ、販管費が1779億円かかっており、トータルでは630億円の営業損失です。

キオクシアのようなBtoBの会社は、BtoC企業と比較して広告宣伝費は少ないので、販管費は従業員の人件費の割合が相対的に高めです。

2023年度末時点で、キオクシア株式会社の単体従業員数は約1万人でした。そうすると、従業員一人当たりの販管費は約1700万円となります。そうすると、販管費の半分程度は従業員の給与であることが予測できます。

2023年度は、工場での不純物混入による操業停止があったため、その時の損失は特別損失として計上されているんでしょう。特損とはいえ、1152億円は大きいですね。

キオクシアホールディングスは、持ち株会社であるため会社単体で見たときの利益は小さいです。というか、本社部門で必要な経費を、子会社から持ってきているというのが実際のところだと思います。(営業収益と販管費がほぼ一緒なのを見ると、必要な販管費から逆算して営業収益として計上しているんだと考えられます。)

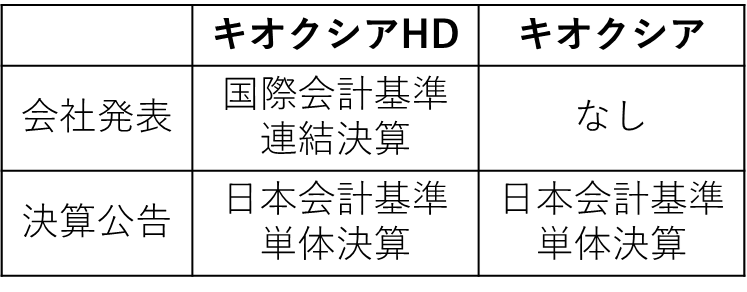

会社が発表している連結決算との比較

さて、キオクシアが毎四半期発表している決算は、各期のPLを国際会計基準に基づいて発表しています。

2023年度のキオクシアホールディングスの損益について、決算公告と会社が発表している資料を比較してみます。

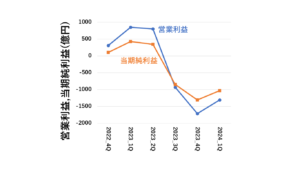

2023年3月期の国際会計基準での決算発表では、連結の売上が1.28兆円で営業損失が990億円となっています。

一方、キオクシア株式会社の決算公告では、単体の売上が1.18兆円で、営業損失が630億円です。

売上高と営業損失を考えると、キオクシアホールディングスの売上高は、ほとんどキオクシアの売上によるものだと考えられます。

ちょっとわかりにくいので、会社発表の決算発表と、決算公告での発表との違いを表にしています。

会計基準の違いと、連結決算か単体決算かの違いがあるので、単純な比較はできないですが、損益計算書から見えてくるものを見ていきます。

キオクシアは年間売上高が1.3~1.4兆円無いと黒字にならない構造

再度、キオクシアのPLを見てみます。

年間の売上高は、メモリの売価と売れる数で決まります。この部分は、メモリ(キオクシアの場合はNANDフラッシュメモリの市況で決まります)市況の上下に対してダイレクトに影響を受けて上下します。

一方、売上原価の部分は、製造するメモリの量に対してある程度上下しますが、工場に入っている製造装置の減価償却や、工場を動かすための費用はメモリの製造量が減ったとしても簡単に減らすことはできません。

なぜなら、半導体デバイスの製造は基本的に工場は24時間稼働で、装置を動かし続けることが原則だからです。

半導体製造装置は高価なので、高価な装置の償却を行うためには、できるだけたくさんのデバイスを作り続けることが一番効果的なわけです。

つまり、メモリの市況が悪化したとしても、簡単に製造原価を下げることはできません。このことから、製造原価はそれほど変わらないと推定できます。

また、キオクシアの年間の販管費は1700億円程度であることがPLからわかります。販管費についても、キオクシアはBtoBへの販売がメインの会社なので、広告宣伝費をそれほど掛けなくていいことを考えると、大半は従業員の人件費であることが予測できます。

従業員の人件費はそう簡単には減らせないので、固定費として出ていくことになります。

そうすると、2023年度のPLを見る限り、キオクシアは年間の売上高が1.3~1.4兆円程度無いと、黒字化できない企業体質になっていると言えます。売上原価+販管費だけで1.2~1.3兆円かかっているので、これを上回る売上が無いと、黒字にはならないということです。

もちろん、メモリの売価を上げることができれば、売上高を上げることはできますが、NANDフラッシュメモリは良くも悪くも汎用品で、競合メーカーも多数存在するので、そう簡単に製品の売価を上げることはできません。

というわけで、キオクシアが黒字化できるかどうかは、年間売上高が1.3~1.4兆円を超えるかどうかが、1つの線になってきます。四半期の売上に換算すると、3250-3500億円程度の売上に相当します。

2024年3月期の決算は赤字がほぼ確定

さて、2023年度のキオクシアとキオクシアホールディングスの決算公告を見てきました。

2023年の四半期決算は、4-6月期と7-9月期を足すと2300億円の赤字となっています。

まだ、10-12月期と1-3月期が残っていますが、残りの半年で2300億円の赤字を取り返すためには、各四半期で1000億円程度の黒字を確保せねばなりません。

競合の半導体メモリメーカーが、まだメモリで黒字転換できていない状況を見ると、キオクシアだけ黒字転換できる可能性は低いです。

そうすると、2024年3月期の決算は通年で赤字になる公算が高いです。2023年3月期の決算も通年で赤字なので、2年連続で通年で赤字の決算になることが、容易に予測できます。

2年連続で赤字決算になると良くないことも出てくるので(追加で借金することが困難になったり、現状借りている借金の借り換えの条件が厳しくなることが予測されます)、お金の観点から見るとキオクシアには正念場になるでしょう。

実際にキオクシアの決算がどうなるのかは、決算発表があり次第このブログでも取り上げていきます。

まとめ

この記事では、、半導体メモリメーカーであるキオクシアの2023年度のBSとPLを出したうえで、内容を読み解いてきました。

会計基準の違いや、連結決算と単体決算の違いがあるので、単純には比べられませんが、ある程度見えてくる部分はあるのではないかと私は考えています。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。ここまで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

正直言って2年連続この規模の赤字だとやばいですよ

WDCとの合併または政府の支援が無ければジリ貧かと

メモリおじさん さん。コメントありがとうございます。

東急三崎口です。

ご指摘のとおりで、さらに赤字が続くようなことがあるとかなり厳しいところまで追い込まれると考えています。

個人的には、キオクシアの2023年10-12月期の決算で赤字幅を縮小できるかどうかに注目しています。

今後ともよろしくお願いいたします。