みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、2023年10-12月期のSK Hynixの業績を解説します。

2024/1/25発表のSK Hynixの決算データは、こちらのページで読めるようになっています。(全文英語です。)

https://www.skhynix.com/ir/UI-FR-IR01/

SK Hynixの決算発表で注目していたのは、営業利益が黒字転換するかどうかと、DRAMがどの程度回復しているかの2点です。決算内容を見ると、キオクシアのことが出てきますが、全体の決算を概観したあとに見ていきます。

2023年10-12月期決算概要

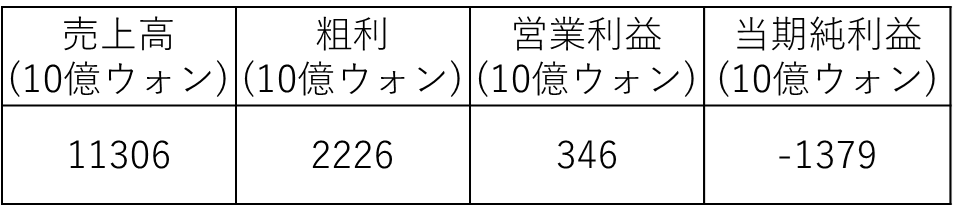

SK Hynixの2023年10-12月期の決算概要はこのとおりです。

売上高が約11兆ウォンで、粗利が約2兆ウォン、営業利益は約3400億ウォンとなり、メモリ不況に苦しんでいた各メーカーの中で初めて営業利益が黒字転換しました。(SamsungはDS部門をメモリ部門として考えています。)

SK Hynixは、先期(2023年7-9月期)で粗利がプラスになっていたので、今回やっと営業利益も黒字転換しました。

営業利益が黒字なのに、当期純利益が約1.3兆ウォンの赤字となっています。一見すると不思議な感じがしますが、これは保有しているキオクシアの株式の減損損失を計上したためです。(細かい内容はあとから解説します。)

売上と利益の推移

さて、過去2年分の業績四半期ごとに見てみます。

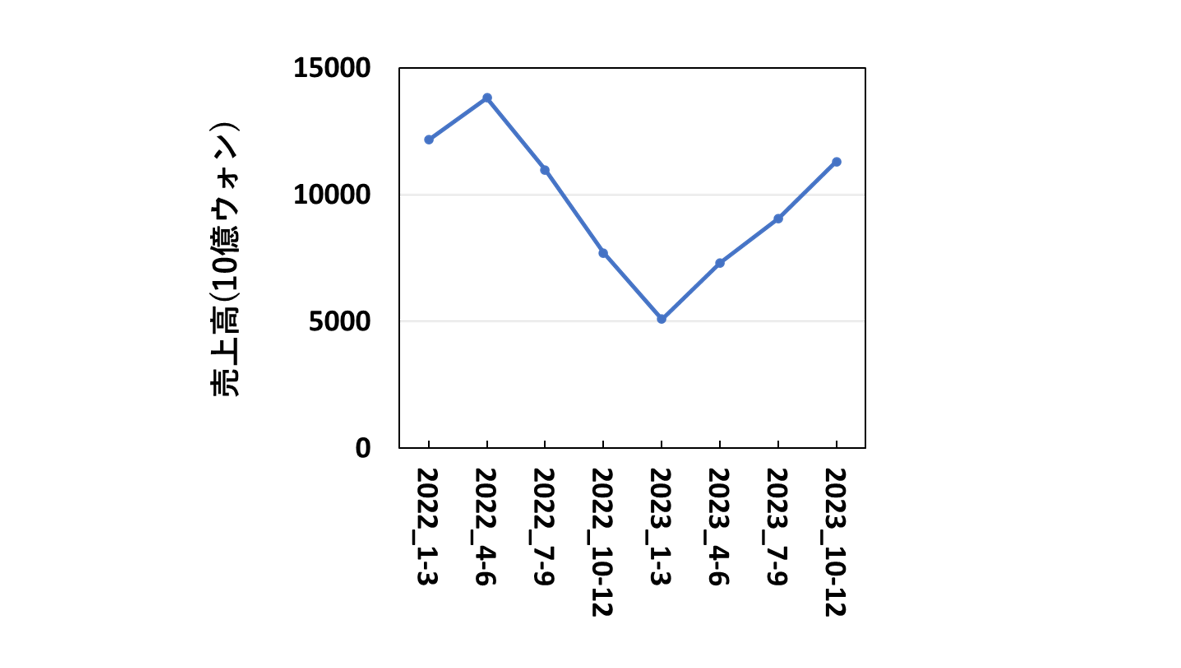

売上高

SK Hynixの売上高を過去2年分比較すると、このようになります。

絵にかいたような、V字回復を描いています。メモリ不況の底だったのは、2023年1-3月期(ちょうど1年くらい前です)で、その後は、売上の減少と同じくらいの傾きで、回復傾向にあります。

2022年7-9月期と同レベルの売上高になっているので、次の期(2024年1-3月期)はメモリ不況前のピーク時レベルの売上に戻ってもおかしくない回復の仕方です。

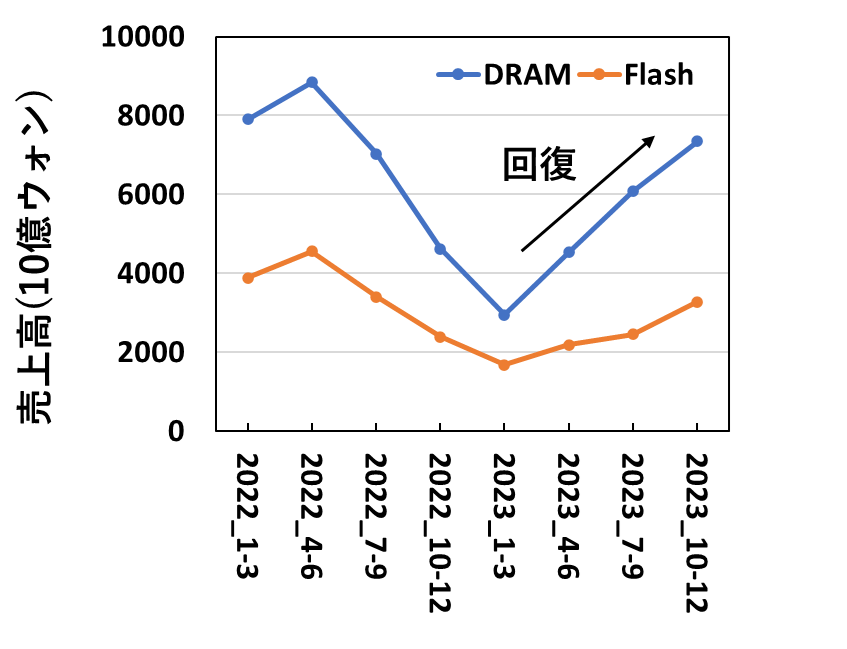

SK HynixはDRAMとNANDフラッシュの売上比率も出しているので、それぞれの売上高も推定できます。

SK Hynixは、DRAMとNANDフラッシュの売上比率が7:3程度になっています。売上の大部分を占めるDRAMの回復傾向は鮮明です。一方、NANDフラッシュメモリも回復傾向にはありますが、DRAMと比べると戻りが弱いように見えます。

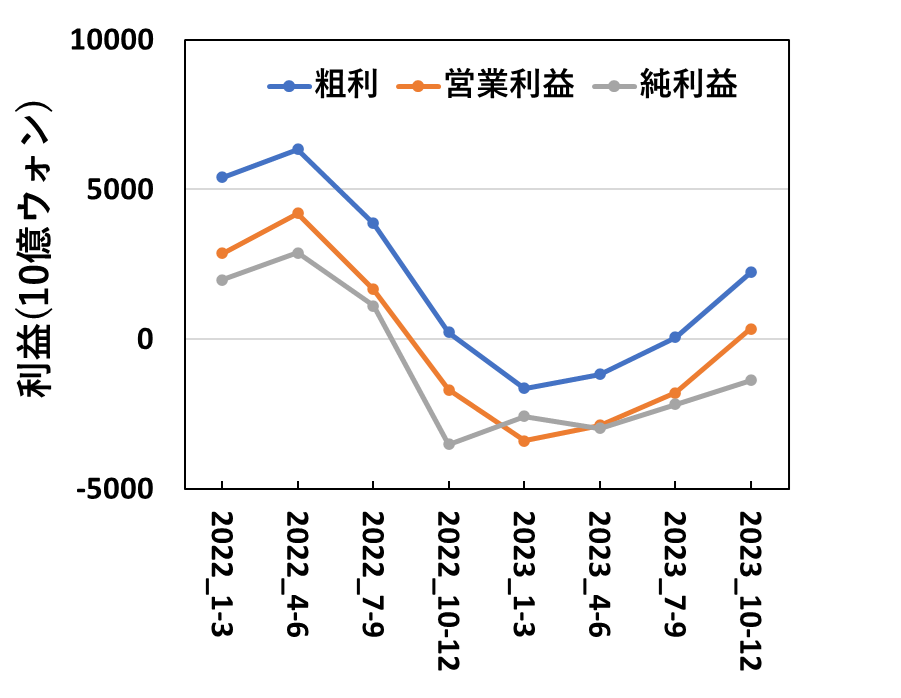

粗利・営業利益・当期純利益

次に、粗利・営業利益・当期純利益を見てみます。

3つとも、だいだい売上高のトレンドと似たような動きをしています。

売上から原価を引いたのが粗利で、粗利から販管費等を引いたのが営業利益なので、当然と言えば当然です。

ただ、2023年10-12月期は、営業利益は黒字転換したにもかかわらず、当期純利益は先期と同レベルの赤字となっています。これは、保有株式等の減損損失を織り込んだ影響です。(ちゃんと書くと結構長くなるので、あとから解説します。)

会社自体の本業の利益を表しているのは営業利益なので、SK Hynixの事業(半導体メモリ製造)に関しては黒字化できていて、今後も売上高の回復が期待できるという見方で問題ないと思います。

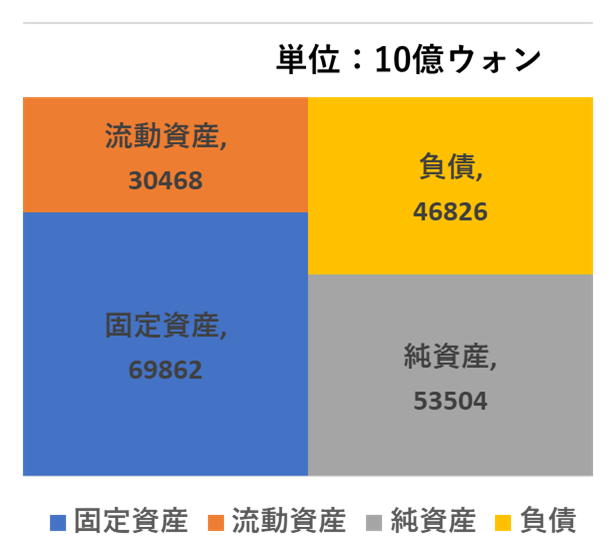

貸借対照表から財務を見る

損益計算書を見てきました。次に、会社の状況を見るために貸借対照表を見てみましょう。

2023/12/31時点のSK Hynixの貸借対照表はこのようになっています。

半導体メモリメーカーの中では負債が多めですが、それでも自己資本比率は53.3%です。メモリメーカーは、SamsungやMicronのように、自己資本比率が非常に高い会社が競合なので、相対的にSK Hynixの自己資本比率は低く見えてしまいます。

とはいえ、メモリ不況が底を打って回復傾向にある状況でこの程度の貸借対照表なので、今後利益を積み上げていけば純資産が増えていくと考えられます。

Hynixの展望

SK Hynixは、決算発表でマーケットとして、PC・モバイル・サーバーの3つの分け方をして、展望を書いています。

概要だけ書くと、PCとモバイルに関しては、買い替え需要やスマホのフラッグシップモデルなどが需要を牽引していくと予測しているようです。サーバーに関しては、生成AIの需要で伸びていくと予測しています。

今回面白かったのが、わざわざ決算発表の資料を1ページ使って、「AI Memory」として「HBM 3e/4」と「DDR5/LPDDR5T」を取り上げていたことです。

SK Hynixは生成AIへの投資に牽引されて需要が伸びている、ハイエンドDRAMで勝負していくという方向性が明確です。

一般的に半導体メモリは汎用品で、競合メーカーが複数あるので、高値で売りにくい性質を持っています。しかし、生成AI向けのGPUに搭載されるHBMは、GPU自体を確保することが困難になるくらい取り合いになっているので、比較的高く売れているんでしょう。

SK Hynixの目論見は、「生成AIの波に乗って(Samsungに)勝つ」という線なんだと、私は読んでいます。

Samsungの決算がまだ発表されていないので(2024/1/31予定)、SK HynixがSamsungを超えたかどうかはわかりませんが、Samsungの先期のメモリ部門の売上高が10.53兆ウォンだったので、微妙なラインですね。

さすがに、Samsungの売上も回復傾向にはあるでしょう。DRAMとNANDの売上比率を出していないので、DRAM部門だけ見るとSK Hynixが上回っている可能性もありますが、こればかりはSamsungの決算発表を待つしかありません。

ただ、メモリの売上高という面で見ると、SamsungとSK Hynixの差は、過去よりも格段に縮まっているのは間違いないです。SK Hynixの悲願であるSamsung超えが見られるのかどうかという面では、Samsungの決算も注目です。

生成AIの投資で活況のDRAMと対照的なのが、NANDフラッシュです。減産を解除するとも書かれておらず、投資効率を上げていくということが書かれている程度です。

SK HynixにとってはDRAMの方が重要度が高いので、NANDフラッシュに関しては本格的な需要の増加が見込めないと、減産の解除および増産へ転じることは無いのかもしれないです。NANDは、足元では価格が上昇しつつあるようですが、下手に生産量を増やすと価格が下落に転じるリスクがあるので、慎重な姿勢を崩していないように見えます。

キオクシア株式の減損処理

さて、ここからはSK Hynixが減損処理を行ったキオクシア株式のことについて考えていきます。正直、SK Hynixの決算でキオクシアの株式の減損が出たのは、不意打ちを食らった感覚でした。(そっちから来たか。。。という感覚です。)

この話は、おそらくですが日本語の記事で書く人はほとんどいないと思います。なぜなら、複雑でわかりにくいからです。

もっと詳しく知りたい方は、著書紹介のページから内容をまとめた本を出しているので良ければ読んでみてください。(ペーパーブックも、電子書籍もあります。)

前提として、SK Hynixはキオクシアが東芝から売却されるときに、トータル3950億円の出資を行っています。そのうち、キオクシアの株式としては、ほぼ15%をBCPE Cayman2を通して間接保有しています。(出資時の価格で1290億円分)

しかし、3950億円から1290億円を引くと、2660億円が残ります。この分は、BCPE Cayman**の持ち分に間接的に入っていると考えられます。(ベインキャピタルがSK Hynixの意思を無視できない理由は、おそらくここにあります。)

つまり、SK Hynixは出資時の価格で、約4000億円分のキオクシアの株式を保有していることになります。

2023年10-12月期の決算で、SK Hynixがキオクシアの株式を減損処理した金額は、1.43兆ウォンです。日本円に換算すると、ざっくり1430億円程度になります。(仮に転換社債の分を含めると、2.29兆ウォンになり、2290億円程度になります。)

減損処理を簡単に書くと、自社の固定資産として持っているもの(機械装置・土地・建物・関連会社の株式等)の価値が毀損した時に、損益計算書に損失を計上し貸借対照表の左右を合わせるために行われます。

要は、もともと投資は将来投資した分の金額を回収できる前提で行われますが、保有している固定資産が将来投資した金額を回収できなくなったと判断された時に、最初に投資した金額と現状の(下がった)価値の差分を損失として計上しないといけないというわけです。

減損処理を行うルールは、日本会計基準と国際会計基準で違うんですが、SK Hynixは国際会計基準を採用しているので、国際会計基準で考えます。(減損について詳しく知りたい方は、こちらのサイトがわかりやすいです。)

国際会計基準だと、減損に関しては年1回以上減損テストを行う必要があります。(だからこそ、SK Hynixの減損処理がこのタイミングだったんだと考えられます。)

減損テストを行って、帳簿上の額より回収可能である金額が小さければ、減損処理を行わないといけないことになっています。結局、SK Hynixから見ると、4000億円投資したキオクシアへの出資に対して、回収可能な金額が大幅に下回ったので減損処理を行ったということでしょう。

これらの事情からざっくり考えると、SK Hynixはキオクシアへの出資の半分程度を減損したことになります。ここまでは、ほぼ事実です。

とはいえ、減損した理由や、減損処理の根拠となる具体的な内容が書かれていないので、ここからはあくまでも推定の話になります。(キオクシアから最新の財務状況が開示されていないので、致し方ないところはありますが、推定なので正確性は欠けると思ってください。)

おそらく、SK Hynixがキオクシア株式を減損せざるを得なかったのは、キオクシアの通年赤字がほぼ決定的になり、かつキオクシアの純資産が出資時の半分程度まで落ち込んだからだと考えられます。

SK Hynixの出資時の純資産が、いつの純資産で定義されているかで、少し話は変わってくるんですが、1つのケースとして2019/3/31現在のキオクシアのBS(国際会計基準)を見て見ると、このようになっています。

総資産が約2.8兆円で、純資産が約8700億円あります。

仮に、この時点を基準に考えると、純資産が4000億円を切るレベルまで、減少していることが考えられます。(赤字が続いているので、会社からキャッシュが流出しているということです。)

直近のキオクシアの国際会計基準に基づいた貸借対照表は出ていないので、実際のところよくわかりませんけど、総資産としては2兆円レベルがあるとすると、純資産が4000億円を切るレベルまで減少しているということは、自己資本比率で考えると20%を切るところまできているということを意味しています。

仮定の話ですが、本当に純資産が4000億円を切るレベルまで減少しているのであれば、投資資金の回収可能性が無いと判断されてしまったとしてもおかしくありません。

SK Hynix自体は、キオクシアの減損を行っても、自己資本比率が50%以上あるので直ちに経営に問題が出ることはありません。本題の決算解説からはそれてしまいましたが、キオクシア株式の減損処理は非常に複雑なので、別記事で取り上げてみたいと思います。

今の段階で考えられることは、このくらいです。

まとめ

この記事では、SK Hynixの2023年10-12月期の決算について解説しました。

生成AI需要によるDRAMの好調さが目立った決算でした。不意打ちとしてキオクシア株式の減損処理がありますが、こちらは別途詳しく掘り下げていこうと思っています。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。ここまで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

キオクシア株式の減損取り上げた記事を初めて見かけたので参考になりました。

重箱の隅をつつくようで恐縮ですが、

以前SK Hynixはキオクシア株式の評価益を計上してますね

https://www.nikkei.com/article/DGXZQOGM291DK0Z20C21A1000000/

あさん。コメントありがとうございます。東急三崎口です。

過去にSK Hynixが評価益を計上しているところは、見落としておりました。

教えていただいて、ありがとうございます。

Hynixがキオクシアに出資してからの決算含めて、見直してみようと思います。

今後ともよろしくお願いいたします。