みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアとSK Hynixが協業する可能性、そして現状のWestern Digitalとキオクシアの協業体制を踏まえたうえで今後の展望を考えていきます。

時事通信から、「生成AIメモリー、日本で生産 韓国SKから半導体で協業案―キオクシア」というタイトルでSK Hynixとキオクシアの協業についてニュースが出ていました。

キオクシアは、なぜだかわかりませんがリーク記事や観測記事が非常に多く出る会社です。メディアのリーク記事をまとめるだけでも記事にできてしまうくらい、たくさんのリーク記事が出ています。

現在まで、リーク記事の内容が実際になったことはほとんど無いわけですが、時事通信の記事を読んであまりにも絵空事な内容が書かれていて、驚いたというのが正直なところです。

仮に記事の内容が事実であったとしても、HBMを協業できて万々歳と言えるほど、キオクシアを取り巻く状況は簡単ではありません。

そして、キオクシアはメガバンクからの巨額の負債の借り換えの期限が2024/6/17に迫っています。銀行へのアピールが必要なのかわかりませんが、おそらく借り換えの期限までの間、様々なリーク記事が頻発することが予測されます。

絵に描いた餅のような記事から、現実味のある線まで、様々な報道がなされるでしょう。そこで、今後頻発するであろうリーク記事を読み解くために、SK Hynix・キオクシア・WDの3社について、現状置かれている状況・各社のシェア・キオクシアとの関係性・今後のビジョンについてそれぞれ整理しようというのがこの記事の目的です。

個人的には、内容がふわふわしたリーク記事が出て、ふわふわした記事に基づく誤解が広がるのを一番懸念しているので、一つの解になればと思ってこの記事を書くことにしました。

前置きが長くなりましたが、本論に入っていきます。まずは、SK Hynixの置かれた状況を整理するところから始めます。

各社の置かれた状況

SK Hynix

SK Hynixは、DRAMとNANDフラッシュの製造を中心とする半導体メモリメーカーです。(厳密に言うと、他の製品も作っていますが、半導体メモリが主力製品です。)

DRAMではSamsungに次ぐ2位のシェアを持っており、NANDでもSamsungに次ぐ2位のシェアを持っています。(NANDのシェアは元IntelのNAND部門でありSK Hynixが買収したSolidigmも含めています。)

半導体メモリメーカーの中では、巨大な会社であることは間違いありませんが、Samsungという大きな壁がありシェア2位の立ち位置となっています。

WD

Western Digitalは、アメリカの会社でHDDとNANDフラッシュメモリを作っています。もともとは、HDDの会社でNANDフラッシュメモリを作っていたSanDiskを買収してNANDフラッシュメモリを手掛けるようになりました。

NANDフラッシュメモリは、前工程をキオクシアと協業して、後工程は別会社として作る体制になっています。

Western Digitalは、NAND部門を2024年に別会社として分離することを発表しており、1年以内にWestern DigitalのNAND部門はNANDフラッシュメモリ専業メーカーとなる予定です。

キオクシア

キオクシアは、日本の会社でもともとは東芝の半導体メモリ部門でした。

東芝がウエスチングハウス関連の巨額損失から債務超過に陥った時に、債務超過を解消するために売却され現在ではNANDフラッシュメモリ専業メーカーとなっています。

東芝の半導体メモリ部門だったころから、NANDフラッシュメモリの前工程はWDと協業しています。

各社の懐事情

次に、各社の懐事情を見ていきます。

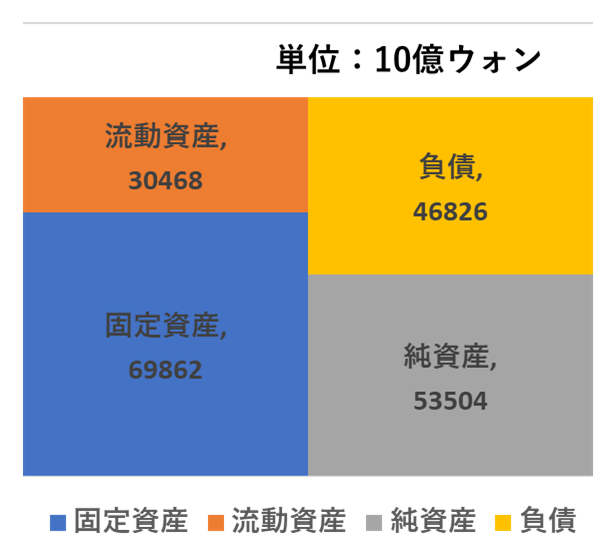

SK Hynix

SK Hynixは、韓国企業で半導体メモリメーカーの中でも非常に規模が大きいです。

直近の決算発表から抜粋したBS(2023/12/31時点)はこのようになっています。

自己資本比率は53.3%となっています。半導体メモリの競合メーカーであるSamsungやMicronと比較すると、負債の割合が高いですが、極端に負債が多いようには見えません。

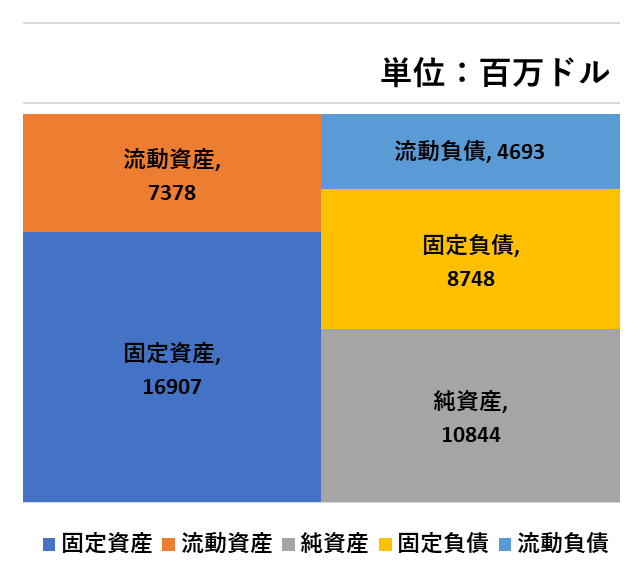

WD

WDの直近のBSはこのようになっています。(2023/12/31時点)

流動負債と固定負債を足した負債の総額で比較すると、SK Hynixよりも負債が多めであることがわかります。

自己資本比率は、44.7%でした。WDは、HDD部門とNAND部門の合算なので、NAND部門単体のBSではありませんが、それほど大きく変わらないでしょう。

キオクシア

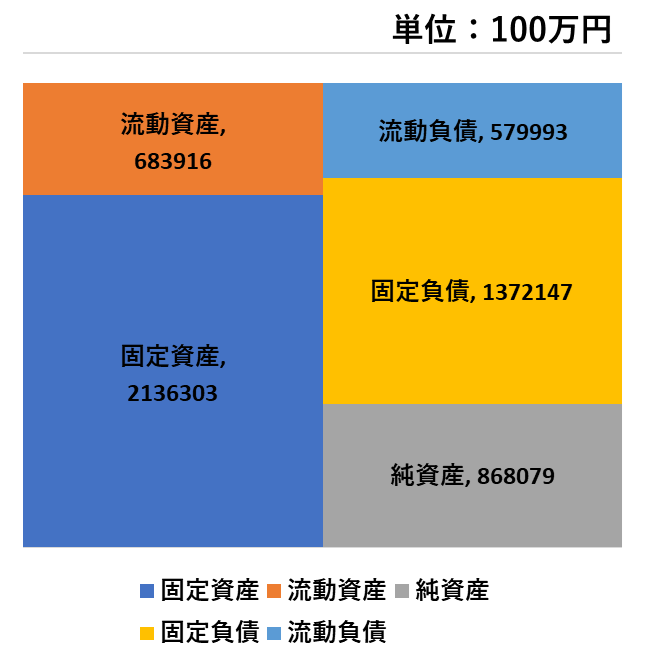

キオクシアは、非上場なので四半期ごとにBSは公表されていません。ですが、年1回決算公告をする必要があります。

公表されているデータとして、2023/3/31時点のキオクシア株式会社単体のBSを参考として出します。

(キオクシアのBSは、日本会計基準かつキオクシア単体のものなので、SK HynixやWDと単純に比較できない点は注意が必要です。)

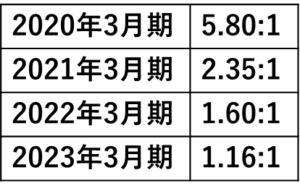

図を見て頂ければわかるとおり、SK HynixやWDと比べて非常に負債の割合が高いことがわかります。

自己資本比率は34.9%となっています。会計基準が違うので、SK HynixとWDと単純に比較はできませんが、それでも自己資本比率はキオクシアが一番低そうであることは明らかでしょう。

かつ、キオクシアは2023/3/31現在のBSで、その後メモリ不況のあおりを受けて、3四半期連続で赤字決算となっています。

2023/3/31時点よりも財務状況が悪化していることは、想像に難くありません。

キオクシアとの協業や出資の状況

各社の懐事情を見たので、キオクシアの出資状況を見てみましょう。

キオクシアの出資比率をおさらい

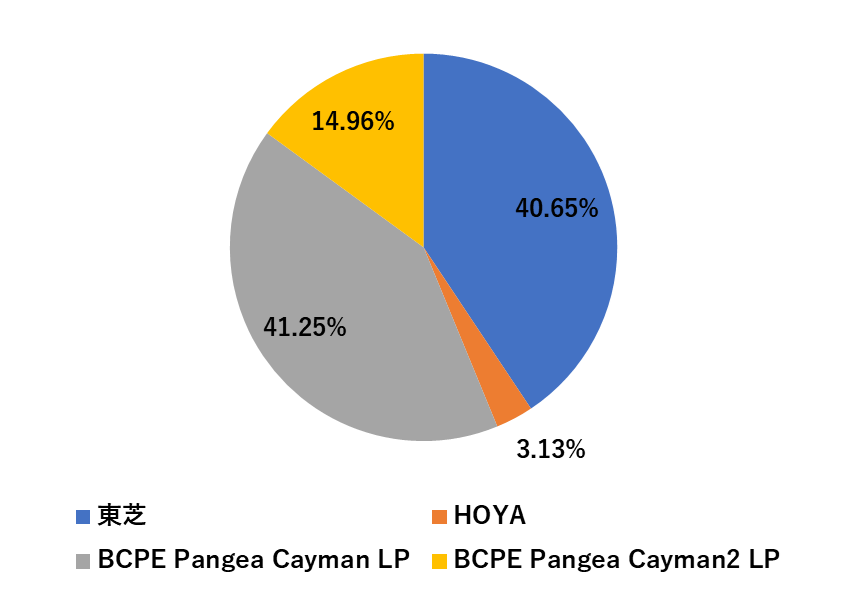

キオクシアは東芝から売却された時に複数の会社から出資を受けた関係で、株主構成が複雑です。

ご存じの方も多いと思いますが、IPOを計画していた段階での株主比率はこのようになっていました。

東芝とHOYAは日本の会社です。BCPE Pangea Cayman LPとBCPE Pange Cayman2 LPは、東芝からメモリ部門を売却するスキームを取りまとめたベインキャピタルが設立した、特別目的会社です。

このうち、BCPE Pangea Cayman 2 LPが保有している株式に対する議決権は、SK Hynixが̪保有していると言われています。(この部分が、SK Hynixがキオクシアの株式を間接保有していると言われている部分です。)

キオクシアの大株主はこの3社です。

・東芝

・SK Hynix

・ベインキャピタル

株主という意味では、この3社の思惑が交錯します。

SK Hynixがキオクシアと協業する可能性

株主構成の面から見た通り、SK Hynixはキオクシアの株式を約15%間接保有しています。

過去の経緯や、NANDフラッシュメモリのシェアから考えて、SK Hynixはキオクシアとの連携を模索したいと考えていることは明らかです。

キオクシアの売却時に3950億円の出資を行っていることから見ても、投資に見合うリターンを得られると考えていなければ投資しないでしょう。

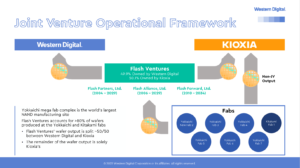

現状のWDとキオクシアの協業の関係性

SK Hynixがキオクシアに間接出資している一方で、WDはキオクシアとの協業しています。

設備投資が巨額になる、半導体メモリの前工程の投資を2社で行うことで1社あたりの投資負担を減らしながら、生産規模が大きくなることによるコストメリットを享受しています。

2社の協業のスキームに関しては、こちらの記事で詳しく解説しています。

2社は共同投資をJoint Ventureを経由して行っているので、協業をやめることは非常に困難です。

NANDフラッシュメモリのシェア争い

元IntelだけFGを採用

次に、NANDフラッシュメモリのシェアを考えます。

表向き、NANDフラッシュメモリのシェアはこのようになっています。(Trendforceの推定シェアより)

1位:Samsung

2位:SK Hynix(Solidigm含む)

3位:WD

4位:キオクシア

5位:Micron

SK Hynixは、表向きNANDフラッシュメモリのシェア2位になっていますが、これには訳があります。

元IntelのNAND部門を買収したので、SK Hynixはシェア2位となっていますが、元々はSK Hynixのシェアは5位でした。

この辺の詳しい情報は、こちらの記事に書かれています。

https://pc.watch.impress.co.jp/docs/column/semicon/1287962.html

2019年の売上高ベースのNANDフラッシュメモリのシェアは、SK Hynixが9.74%でIntelが9.48%でした。

つまり、SK HynixはIntelのNAND部門を買収することで、ほぼ同規模の2社のシェアを合算しNANDフラッシュメモリのシェア2位に躍り出たわけです。

しかし、これは手放しで喜べない事情も隠れています。というのは、3D-NANDフラッシュメモリの製造で、Intelは1社だけ他社と違う製造方法を取っているからです。

細かい部分は、改めて解説したいと思っていますが、3D-NANDフラッシュメモリのセル構造には大きく分けて2つあります。

・フローティングゲート(FG)

・チャージトラップ(CT)

2次元NANDフラッシュメモリでは各社FGを採用していましたが、3D-NANDになった時にIntel-MicronだけFGを採用し他の会社はCTを採用しました。

Micronも途中からセル構造をCTに変更したので、結果的にFGを採用しているのはIntelだけです。

つまり、SK Hynixは自社のNANDフラッシュではCT構造を採用していますが、買収したIntelはFG構造を取っているわけです。ラインの標準化を行う上では非常に都合が悪いです。

また、元Intelの工場は中国の大連にあり、中国に立地している関係でEUV露光装置を新規に導入することが困難です。

ここで強調しておきたいのは、SK HynixはNANDのシェアで2位になっているものの、表向きのシェアには見えない問題を抱えている可能性が高いということです。

NANDのラインでDRAMを作るのは困難

さて、時事通信の記事ではSK Hynixがキオクシアに対して「HBMの製造で協業する案を打診」と書かれていました。

ご存知の方が多いと思いますが、HBMはDRAMの一種でロジック用のチップと直結された構造を取っています。こちらのサイトでわかりやすく解説されています。

DRAMの製造プロセスを使ってHBMは作られます。一方、キオクシアはNANDフラッシュメモリは作っていますが、DRAMは作っていません。

ということは、キオクシアがHBMを製造しようとした場合、SK HynixからHBMの製造プロセスを供与してもらい、HBM用の製造設備を導入する必要があります。

技術的な部分だけ考えても、NANDとDRAMでは製造装置が変わってきます。NANDの製造装置群でDRAMを作ることは困難です。

そんなことができるのであれば、DRAMとNANDの両方を作っているSamsung・SK Hynix・Micronはとっくに行っているでしょう。しかし、各社別々に建屋を立てています。

技術的な面以外でも、SK Hynixと協業したとしても、キオクシアは「どこでHBMを作るのか?」という課題が残ります。

既にWDと協業しているキオクシアは、製造装置はJoint Ventureの形で投資を行っているため、WDの合意無しで共同投資した設備を使うことはできません。

普通に考えて、ライバルメーカーであるSK Hynixとキオクシアが協業するために、共同投資した設備を使われることをWDが許すはずもありません。

では、どうしたらいいのか?可能性があるとすれば北上工場のK2をSK HynixのHBM製造専用に改造することくらいしか思いつきません。(情ポヨさんのコメントの通りですが、私自身K2くらいしか可能性が無いのではないかと考えています。)

WDとキオクシアの協業スキームでは土地と建物はキオクシアが所有し、装置はJoint Ventureを介して共同投資するスキームになっています。

つまり、土地と建屋はキオクシアが持っているので、WDとの共同投資がまだ行われていないK2に対して、SK Hynixとの協業の設備を入れることくらいしか解が無いわけです。(最近、四日市工場の土地はリースに出されてしまいましたが。)

また、四日市工場は拡張余地が無いので、SK Hynixとの協業を本気でするのであれば、北上の建屋になるでしょう。

3社の関係性

ここで改めて、キオクシアとの協業案が報じられているSK Hynixと、既に協業しているWDの立場に立って、キオクシアとの関係性を整理してみます。

SK Hynix:最大で3950億円で損切り

SK Hynixは、NANDのシェアは表向き2位ですが、元Intelの工場のシェアを除くと、NANDのシェアは高くありません。

NANDのシェア拡大に向けて、SK Hynixから見るとキオクシアの製造能力は非常に魅力的に感じるでしょう。

また、キオクシアが売却された当時に3950億円もの出資を行っていることから、協業を含めた連携を行いたい意思が過去からあったことは確かです。

一方で、SK Hynixから見るとキオクシアへの出資は3950億円行っていますが、損失は最大で3950億円だとも言えます。

仮に、キオクシアの経営が立ち行かなくなったとしても、出資した3950億円が紙くずになるだけで済むという解釈もできます。つまり、SK Hynixは無理にキオクシアの経営を支援する必要は無いということです。

3950億円の出資をどう判断するのかはSK Hynix次第ですが、SK Hynixは数ある選択肢の中から自社に一番有利なものを選ぶことができます。

WD:JVへの共同投資がリスク

WDとしては、NAND部門が2024年度に切り離されることから、NAND事業単独で利益を出していけるような経営が求められるようになります。

とはいえ、WDのNAND部門はキオクシアとの協業が前提となってきます。Joint Ventureへの投資分は、簡単に切り分けられない状況にあるので、WDとしてはキオクシアの経営が立ち行かなくなると、共同投資した資産がどうなるかが不透明です。

(契約次第でしょうが、万が一片方の会社が倒産したりしたらJoint Ventureの資産ってどういう扱いになるんでしょうね?)

WDのNAND部門からすると、今更協業をやめるのは困難だけど、キオクシアと自社の業績が悪化している状況で策を見つけるのも難しいというのが実際のところではないでしょうか。

キオクシア:資金繰りが最重要かつ最優先

一方で、WDとの協業やSK Hynixとの協業報道の当事者であるキオクシアは、何にも優先して資金を確保する必要があるのは間違いありません。

2024/6/17に返済期限を迎える借金を借り換えることが、何としても必要になっている状況です。詳しくはこちらの記事で解説しているので、興味がある方は読んでみてください。

資金繰りが最優先の状況なのに、他社との協業案や合併交渉などが報道から漏れてくる不思議な会社ですが、資金確保が最優先なのは変わりない事実です。

今後の展望

ここまで、時事通信で報道されたHBMを念頭にSK Hynixとキオクシアが協業するという報道について、キオクシアや他の会社の立ち位置を解説してきました。

最後に、これらの状況を踏まえたうえで、SK Hynixとキオクシアの協業案に対する私の考えと、今後の展望について書きます。

DRAMの協業は考えにくい

SK Hynixとの協業案でHBMの製造をキオクシアが行うとの報道がなされていますが、これに関しては私は可能性は非常に低いと考えています。

本当に、キオクシアがHBMの製造を行うのであれば北上のK2くらいしか選択肢がありませんし、技術移管等を含めて解決しなければいけない課題が山積しています。

製造装置も新たに調達しなければなりませんし、資金的な余力がキオクシアにあるとは到底思えません。

技術的な課題以外にも、既に協業しているWDとの交渉をどう行うかも大きな壁として残っているので、実現確率は非常に低いと考えています。

NANDの製造委託の形はありうるのでは

HBMの製造の可能性は低いと考えていますが、NANDフラッシュメモリの製造委託の形は可能性としてゼロではないと感じました。

その理由は、キオクシアの既存の製造装置で対応可能であることが大きいです。

WDとの協業の形を利用して、キオクシアが製造した分のチップをSK Hynixに提供する形であれば、ハードルが低いように見えます。

NANDフラッシュメモリに関しては、各社が減産している状況で設備キャパに余力はあるでしょうから、キオクシアが製造した分のNANDフラッシュメモリをSK Hynixが買うのであれば、装置の稼働率も上げることができる可能性があります。

この場合でも、WDおよびSK Hynixとの交渉が必要になってきますが、少なくともHBMをキオクシアが製造することよりは実現可能性が高いように思えます。

キオクシアの経営陣には交渉をまとめる力はないだろう

今後の展望として、キオクシアは株主構成が複雑であり、借り換えを行わなければならない巨額の借金もあります。

SK Hynixとの協業を行うにしても、SK HynixおよびWDとの交渉が必要になります。

これまでの、キオクシアの経営を見る限り、経営陣がリーダーシップを取って経営を行ってきた跡は見えないので、競合他社とのハードな交渉で主導権を握れる可能性は非常に低いでしょう。

執筆日(2024/3/4)時点で、借り換えを控えた借金の返済期限まで3か月しか無いにもかかわらず、借り換えについての報道は一切出ていません。

重要度の高い借り換えのことはほとんど報道されないのに、SK Hynixとの協業案やWDとの合併交渉再開などのリーク記事が頻繁に出ています。

この点から見ても、情報管理ができていないことが明らかです。キオクシア自体からの情報では無かったとしても、観測記事が出すぎていると私は感じます。

観測記事を出すのではなく資金繰りを最優先すべき

最後に、私個人としての意見です。キオクシアに関しては、観測記事と思われる報道が頻発しています。

会社の経営にとっては最重要であるはずの借金の借り換えのためなのかはわかりませんが、あまりにもリーク情報が出すぎているように感じます。

どこが出元なのかわかりませんが、リーク記事が頻発する会社で働いている社員の方を思うと気の毒でなりません。

もし、自分が働いている会社で、社員に対して情報管理を徹底していながら、リーク記事が頻発していたとしたら、社員から見た会社に対する信用はがた落ちでしょう。

観測記事を出して世間の反応をうかがうのではなく、自社の財務状況を客観的に見たうえで、最重要かつ差し迫っている資金繰りに注力するのが会社としての本来のありかたなのではないかと感じます。

まとめ

この記事では、キオクシアとSK Hynixが協業する可能性、そして現状のWestern Digitalとキオクシアの協業体制を踏まえたうえで今後の展望を考えてきました。

やはり、HBMでのSK Hynixとの協業は困難ではないかというのが私の感覚です。

残念ながら、今後も観測記事は出続けると思いますが、読者の方に参考になれば幸いです。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント