みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Samsungの半導体部門の2024年1-3月期の決算について解説していきます。

全体の売上・利益

Samsungは、半導体以外にも部門を持っているので部門別に売上と利益について見ていきます。

Samsungの事業構成は大きく4つに分かれています。

DX(Devixce Experience)

DS(Device Solutions)

SDC(Samsung Display Company)

Harman

簡単に言うと、DXがスマホなどの機器、DSが半導体、SDCがディスプレイ、HarmanがもともとHarmanの会社を買収してできた部門です。

半導体部門の業績はDS部門を見ればいいです。

売上

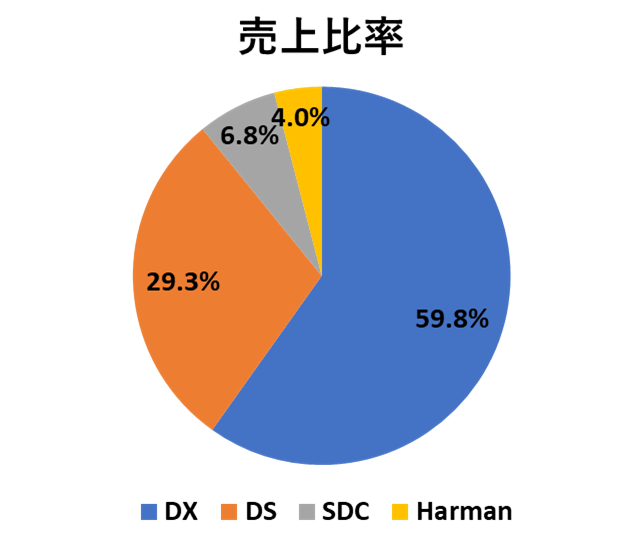

2024年1-3月期の売上の部門別割合を図にすると、このようになります。

DX部門が全体の6割、DS部門が全体の約3割の売上となっています。このように、Samsungの全体に占める売上はDXとDSで大半を占めるようになっています。

利益

次に、利益の部門別割合を見ていきます。

2024年1-3月期の部門別の利益割合はこのようになっています。

今期の部門別の利益割合は、売上割合とさほど変わりません。先期までは、DS部門が赤字だったので売上割合を円グラフで示すことができませんでしたが、今期は全部門黒字なのでわかりやすくなっています。

この時点で、DS部門が黒字転換したことがわかります。

半導体部門の業績

ここからは、Samsungの半導体部門であるDS部門の業績について見ていきます。

売上

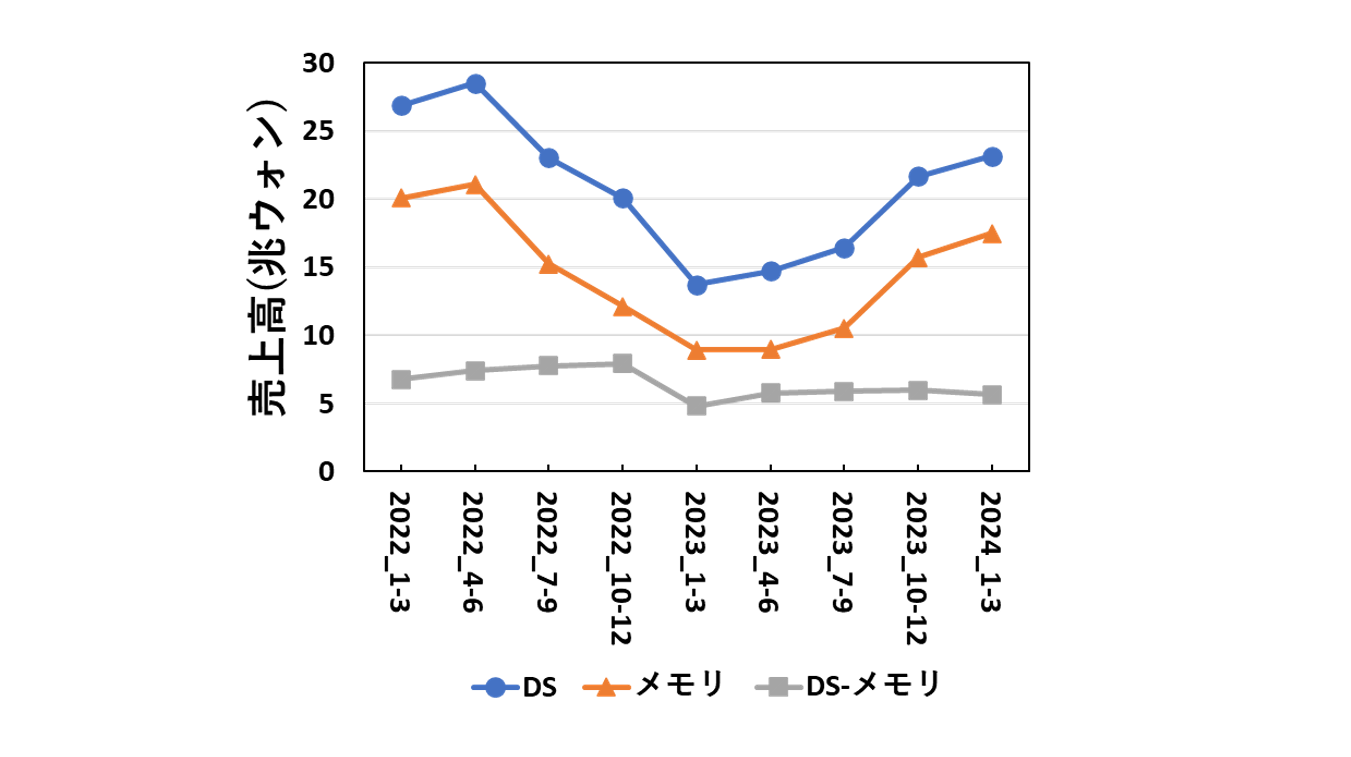

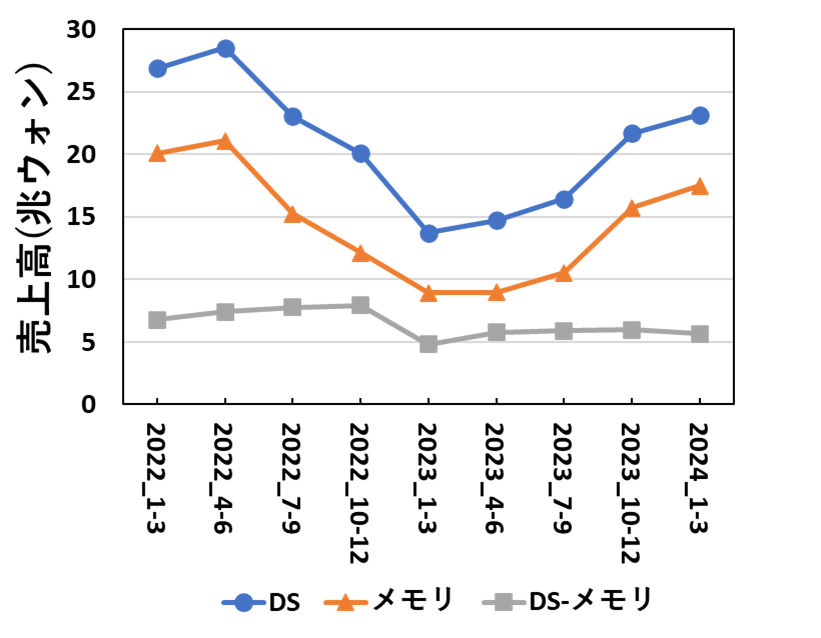

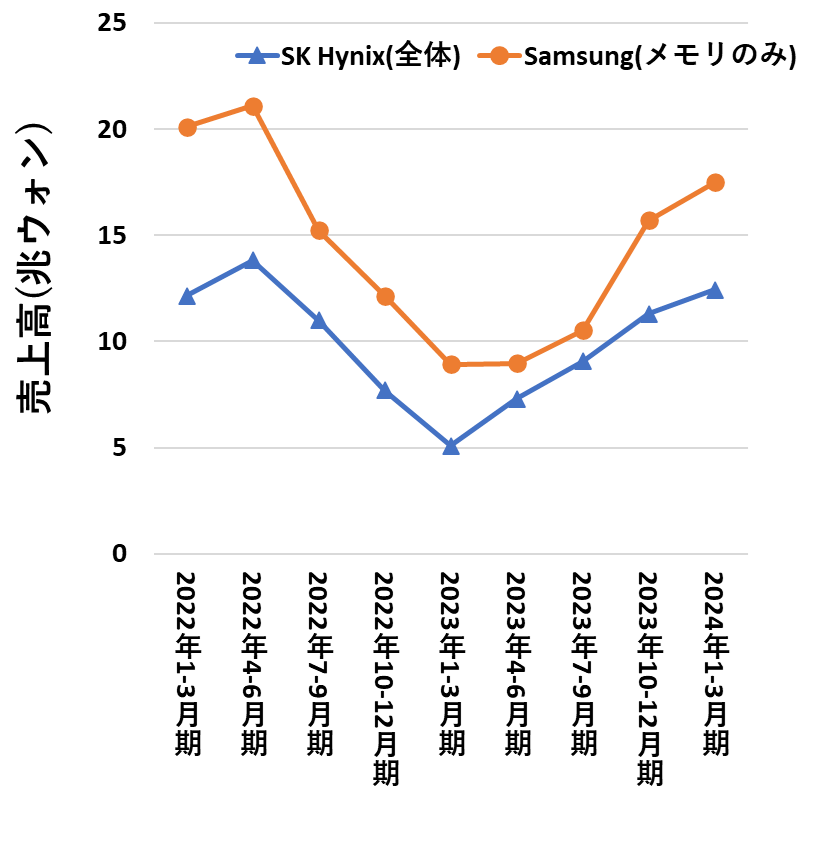

DS部門は、システムLSI・ファウンドリ・メモリに分かれています。

DS部門全体の売上と、メモリ単体の売上は開示されているので、DS全体・メモリ・DS-メモリの3つ売り上げを図にするとこのようになります。

DS部門全体の売上は、メモリ不況前までは戻っていませんが、回復傾向あることが見て取れます。

また、DS部門の売上はほぼメモリの売上高変動に連動していることもわかります。メモリだけで見れば、メモリ不況前に匹敵する売上高まで回復しています。

DSからメモリを引いた部分は、システムLSIとファウンドリの合計だと考えられますが、あまり売上高は変化していないように見えます。(むしろ、先期より減っています。)

利益

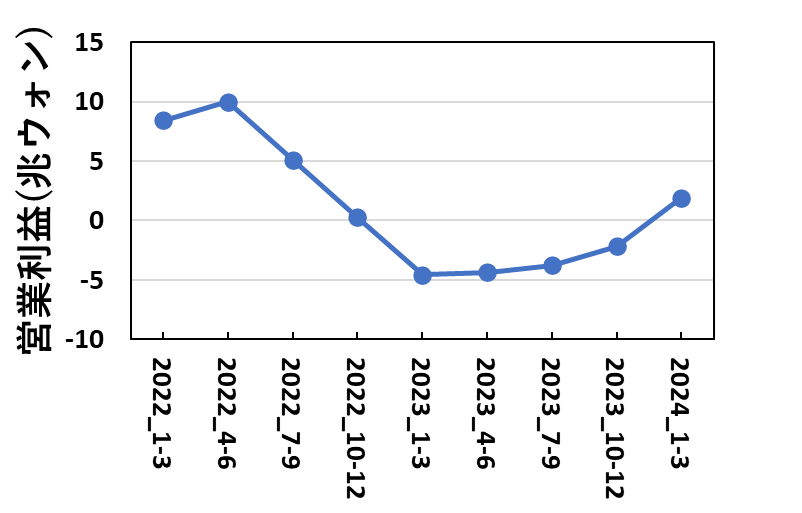

DS部門の四半期ごとの営業利益の推移を図にすると、このようになります。(営業利益はDS部門全体のものしか開示されていません。)

メモリ不況の影響を受けて、2023年1-3月期から4四半期連続で赤字になっていたDS部門は、2024年1-3月期に黒字転換を果たしました。

DS部門の売上の大半はメモリが占めているので、メモリ市況が回復した影響が大きいでしょう。

売上高の増加よりも、営業利益の増加率の方が大きく見えるのは、単価が上がっていることを示していると思われます。

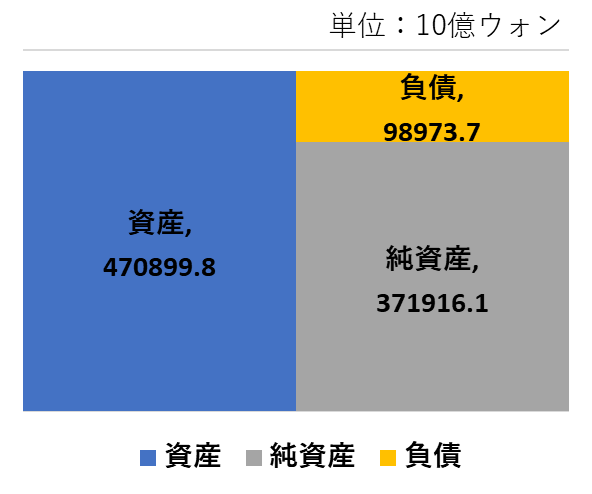

貸借対照表から財務を見る

四半期の業績の次は、Samsungの貸借対照表を見てみます。2024/3/31時点の貸借対照表はこのようになっています。

Samsung全体の貸借対照表になりますが、負債が小さい形をしているのが特徴的です。

自己資本比率は、79%となっていました。企業規模が大きいにもかかわらず、非常に負債が小さい財務がSamsungの特徴です。

ちなみに、総資産は470兆ウォンですが、おおまかなレートで日本円換算すると約40-50兆円です。

NTTの総資産が20兆円クラス、トヨタ自動車の総資産が70兆円クラスなので、日本の会社と比較してみてもSamsungの企業規模が非常に大きいことがわかります。

Samsungの現金及び現金同等物を見ると、97兆ウォンあるので、手元資金は潤沢に持っていることがわかります。

全体に占める負債の小ささと手元資金の潤沢さが、Samsungが不況期でも投資を続けられる強さの源といえるでしょう。

負債比率が高かったり手元資金に困窮している場合は、不況期には投資を行う以前に、キャッシュアウトを止めなければならなくなります。

そうすると、必然的に先行投資は手控えることになります。投資を続けられる強さの源は、貸借対照表にあると言えるのではないでしょうか。

SK Hynixの決算との差

韓国のメモリメーカーは、SamsungのライバルとしてSK Hynixがあります。ここからは、SamsungとSK Hynixの決算の差について見ていきます。

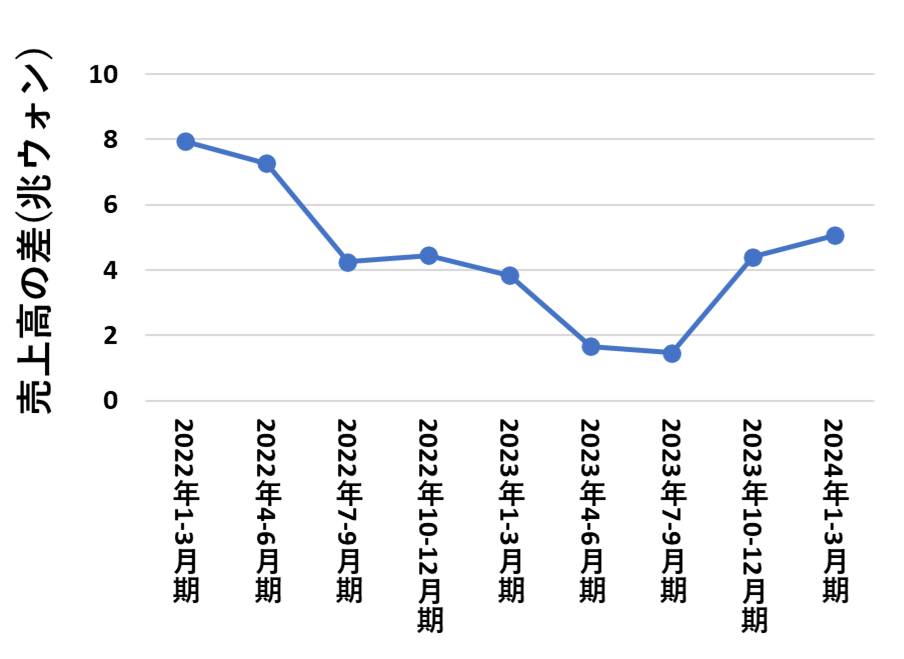

SK Hynix全社の売上と、Samsungのメモリ部門の売上を図にするとこのようになります。

SK HynixとSamsungのメモリ部門は、半導体メモリが主な製品なので、売上高はメモリ市況の影響をダイレクトに受けています。

面白いのが、メモリ市況が悪化した2022年4-6月期から2023年1-3月期までは似たような傾きで売上高が減少しているのに対して、2023年7-9月期以降の立ち上がりにズレがあることです。

Samsungの方が売上の立ち上がりが遅く、2023年7-9月期はSK Hynixと売上高が接近していました。これ以後は、Samsungの売上が回復し差は広がっています。

この2社の売上高の差を図にすると、このようになります。

2023年7-9月期に2兆ウォン弱まで差が縮まった時がミニマムで、その後以前と同様の水準まで離れています。

SamsungとSK Hynixの売上高の立ち上がり時期の違いは、生成AI向けのGPUに載るHBMの需要に起因していると考えられます。

メモリ不況から回復するのが一番速かったのがHBMで、次がハイエンド向けDRAMで、今も回復途上なのがNANDです。

この辺の3つの兼ね合いで、SK HynixとSamsungの売上高の差は縮まったものの、全体が回復期に入ると、持っているシェアの差がダイレクトに効いてくるので従来の水準に戻ったと考えるのが妥当な気がします。

Samsungの見立て

Samsungの今後の展望について、決算発表資料と質疑から少しピックアップします。

メモリの中で重きを置かれているのが、生成AI向けのHBM3Eとサーバー向けのハイエンドDRAM(DDR5)です。

生成AI向けのマーケットの需要が強く、そこに向けた製品はDRAMになってくるので、HBMとDDR5は非常に力を入れているようです。

かつ、今後オンデバイスのAIがPCやモバイルデバイスに載るようになると、さらにHBMやハイエンドDRAMの需要が増えるので、今後もマーケットとしては伸びると考えているようです。

NANDに関しては、決算資料の中ではV9-NANDで先端を走るという書き方しかありませんでした。

ただ、質疑の中で生成AI向けのSSDについてコメントがありました。要は、生成AI向けに高速かつ高密度なSSDの需要はどうなのか?と言う話です。

答えとしては、生成AIのパラメータの容量が増えているので、高速かつ高密度(QLC)なエンタープライズ向けSSDの需要は強いという形でした。

これは、実はSK Hynixの決算でも言及されていて、SolidigmのFGを使ったQLCのeSSDの需要が高まっているとの記述がありました。

エンタープライズ向けSSDは、過酷な使われ方をするので、消費者向けのSSDと比べて、性能的にも信頼性的にも要求が高くなります。

DRAM付きのSSDという観点で見ると、SamsungやSK Hynixは相対的に強い領域になります。生成AI向けの需要として、ハイエンドなeSSDにも需要が増えるのであれば、Samsung・SK Hynixには有利に働くと考えられます。

一方、NANDメーカーの中だと、キオクシア/WDは相対的にeSSDが弱いので(Trendforceのシェアより)、生成AI需要によるeSSDの需要の恩恵は相対的に受けにくいかもしれません。

盤石に見えるメモリの王者

Samsungとしては、4四半期ぶりにDS部門が黒字転換したので、メモリ市況は回復傾向にあると、はっきり言える状況になったのではないかと考えられます。

DRAMに関しては、HBMとDDR5の需要が高まっていることから、今後も伸びていくでしょう。特に、HBMはSK HynixとMicronとのシェア争いが今後も熾烈になると考えられます。

SK Hynixは、HBMの製造に関してTSMCと協業することを発表しています。Samsung幹部もTSMCと接触していたことが報道されていますが、どのようになるのか今後も注目です。

NANDに関しては、市況が回復傾向にはありますが、各社がどこまで減産を解除するのかが、よくわからない状況です。

SK Hynixと違って、SamsungはNANDでも3割程度のシェアを持っているので、NAND市況の悪化の影響はSK Hynixよりも受けやすくなります。

NANDを各社が増産することで、再度値崩れが起こるシナリオだけは避けたいと考えているはずです。(Samsungは、財務的に他社にチキンレースで負けることは無いですが。)

生成AI向けにeSSDの需要が増えているのであれば、必然的にNANDの需要も増えるのでこの点はプラスになるでしょう。

まとめ

この記事では、Samsungの半導体部門の2024年1-3月期の決算について解説しました。

DRAMの需要のみならず、eSSDでNANDの需要も増えると考えると、短期的に見たメモリ市況は明るいように感じました。

各社の決算を見ても、2023年前半ほどの悪さではないので、メモリ市況は底を打って回復局面にあると言えるでしょう。ここから、どこまで伸びるのかが見どころです。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。ここまで読んでくださってありがとうございました。

コメント