みなさんこんにちは、このブログを書いている東急三崎口です。

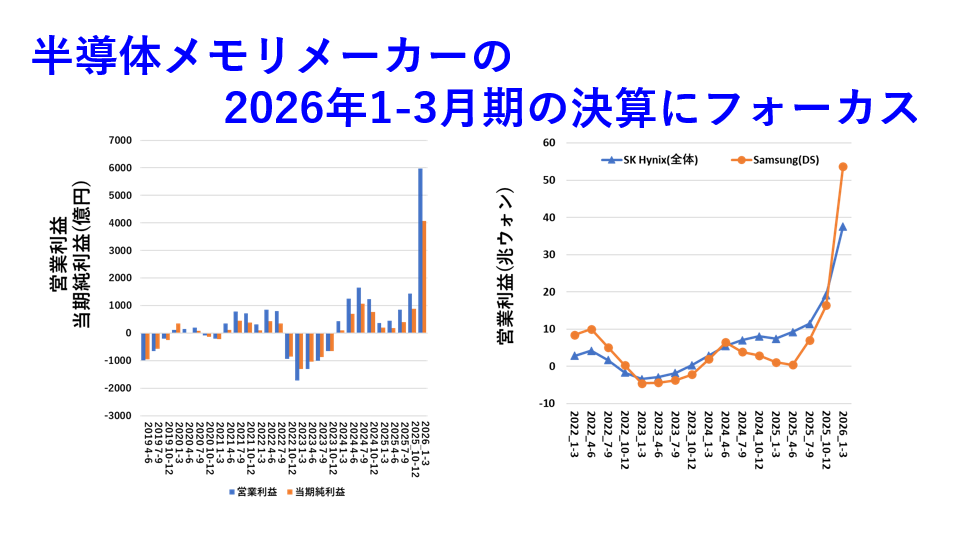

この記事では、半導体メモリメーカーの2026年1-3月期の決算についてフォーカスしていきます。

以前は、各社ごとに決算記事を書いていたんですが、個別で記事を書く時間が取れなくなってきたので、今期から各社まとめて1本の記事として書くことにしました。

速報性は完全に失われますが、決算の内容の速報は日経新聞等々のメディアが早いので、追わないこととして出た決算について各社を横串で比べてみたうえで、何が見えるのか?を書いていくことを主目的にしています。

速報メディアや、決算について書いている記事はほかにもありますが、意外とメモリメーカー全体を横串で書かれている記事は少ない(見たことないかな・・・?)気がしています。

というわけで、本論に入ります。今回の記事で取り上げるのは、この4社です。

・Sansumg

・SK Hynix

・SanDisk

・キオクシア

大手メモリメーカーというくくりでは、Micronもありますが、決算期が1社だけずれているので、Micronだけ別記事として書くことにします。

Samsung

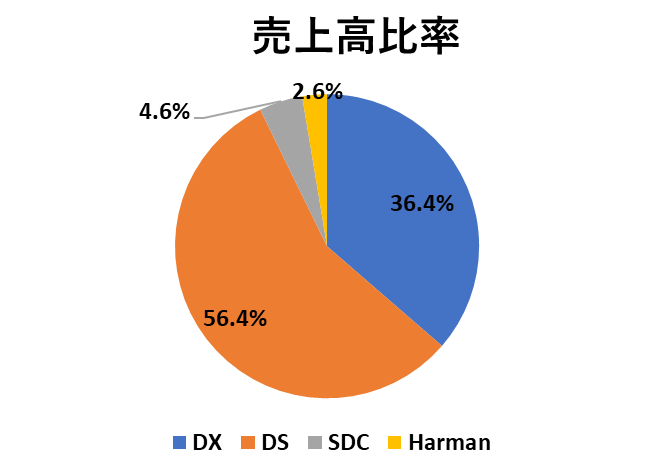

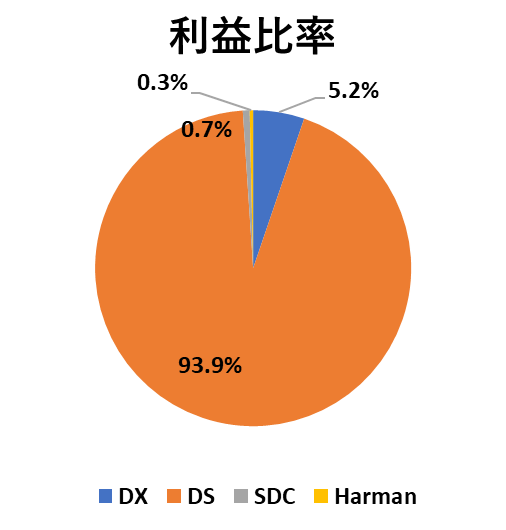

Samsungの決算についてみていきます。Samsungは、メモリ専業メーカーではないので、他の事業部門も持っています。

各事業部門の売上高と利益をグラフにすると、このようになります。

Samsungでは、半導体部門がDSを名乗っていますが、好況期のDS部門はすさまじいです。

売上高でも50%以上を占めていますし、営業利益の比率で考えると90%以上を稼ぎだしています。

好況期のメモリがどれだけ稼げるかを象徴しているような図です。(もちろん好況期はこうなりますが、不況期もあるんですけどね・・・)

続いて、DS部門のPLについてみていきます。

PL

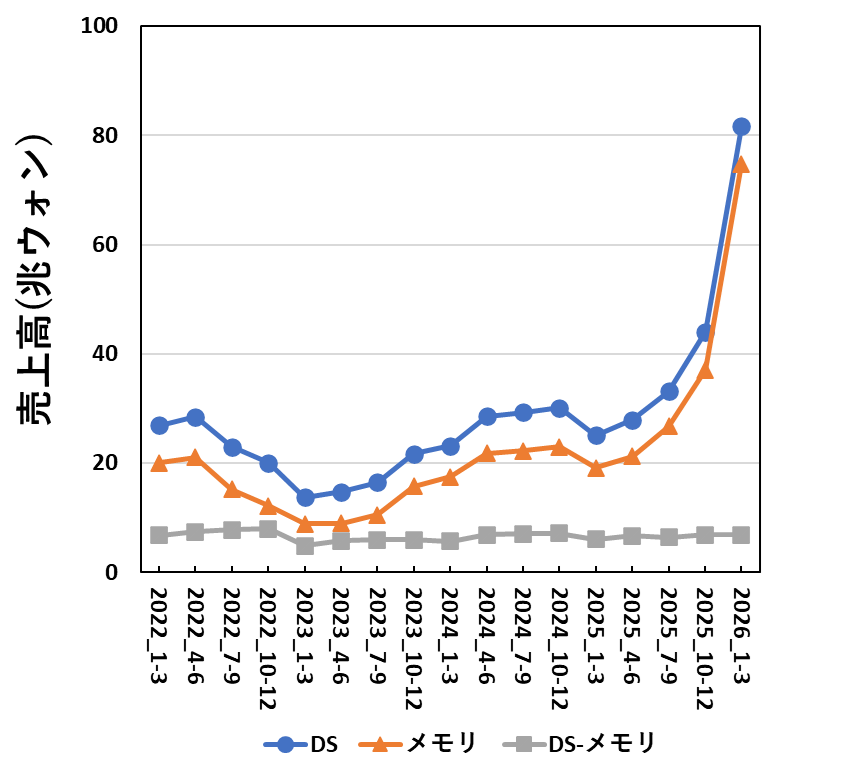

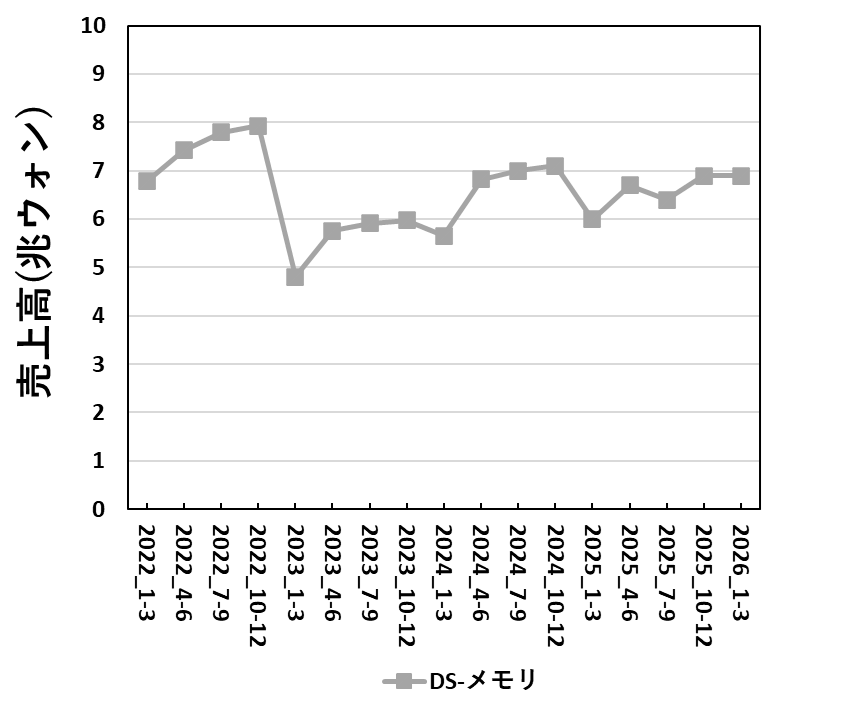

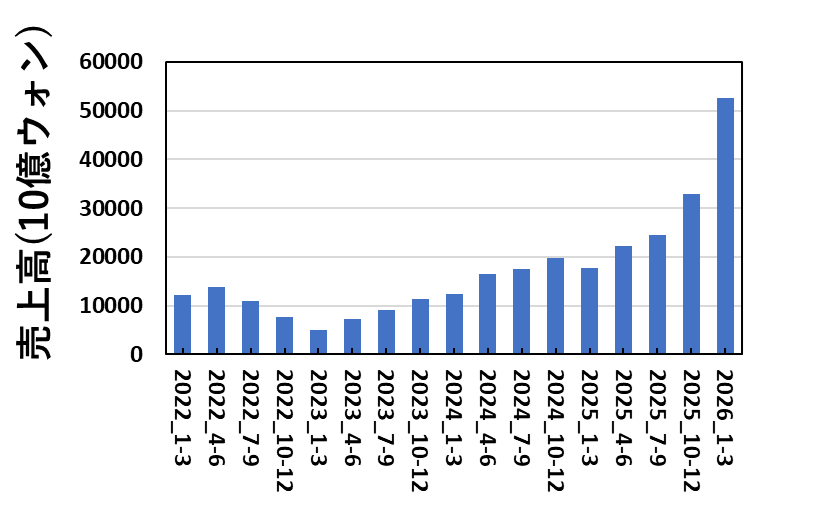

SamsungのDS部門のメモリとそれ以外の売上高推移を図にすると、このようになります。

DS部門のメモリ以外は、ロジックやファウンドリです。DS部門全体の売上高は、メモリの売上高とほぼ連動しています。

2026年1-3月期は、とんでもない伸び方をしています。一方、非メモリはほとんど伸びていません。

非メモリであるDS全体からメモリを引いた売上高をピックアップして図にすると、このようになります。

本当に、ほとんど伸びていないのです。4年分近いデータをプロットしていますが、ほとんど横ばいです。

Samsungとしては、非メモリに関しては伸びていないと言えます。

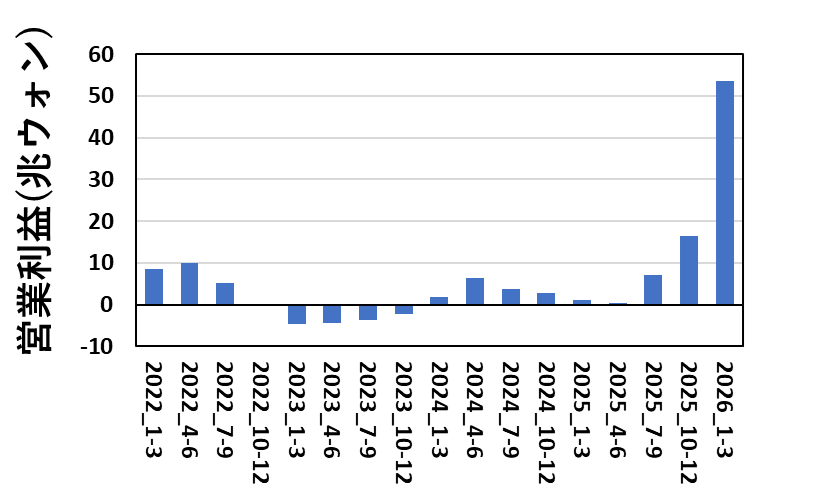

DS部門全体の営業利益を図にすると、このようになります。

売上高の増加に合わせて、営業利益も爆増しています。あまりにも2026年1-3月期の営業利益が大きすぎて、不況期の赤字が小さく見えてしまいます。

これがメモリ業界のすさまじいところで、上がるときはトコトン上がって爆益になりますね。(その後どうなるかは神のみぞ知るところですが。)

BS

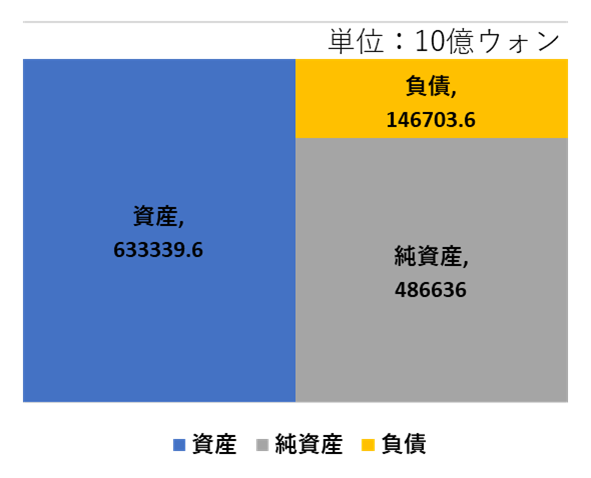

PLの次に、BSを見ます。2026/3/31時点のBSはこのようになっています。(Samsungは、メモリ専業ではないので、全社のBSになります。)

あまり変わり映えしないBSですが、細かく見ると現金および現金同等物で147兆ウォンあります。

これが、負債とほぼ同額となっています。手元資金を厚めに持っていますね。使いどころが近々にないのか、来る不況に備えているのかわかりませんが、現金で140兆ウォンを積み上げているのは、メモリの好況の影響が間違いなくあるでしょう。

CF

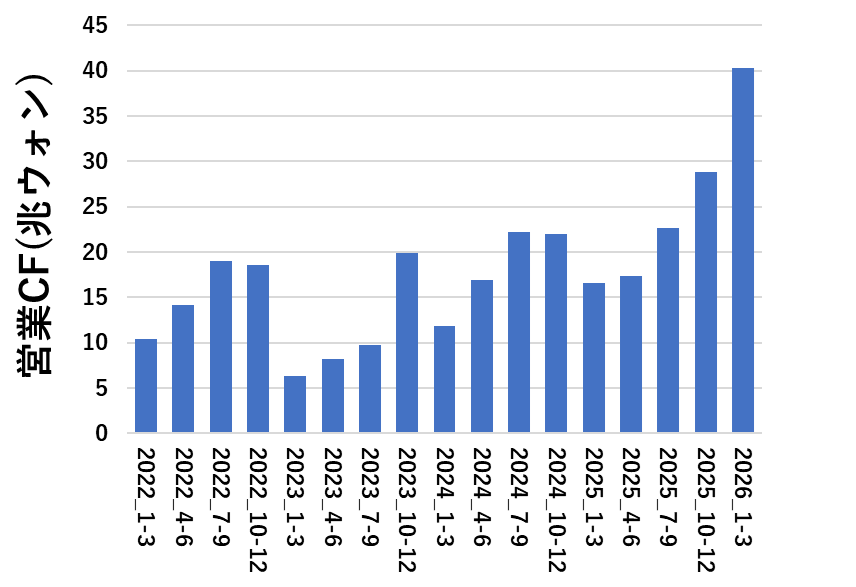

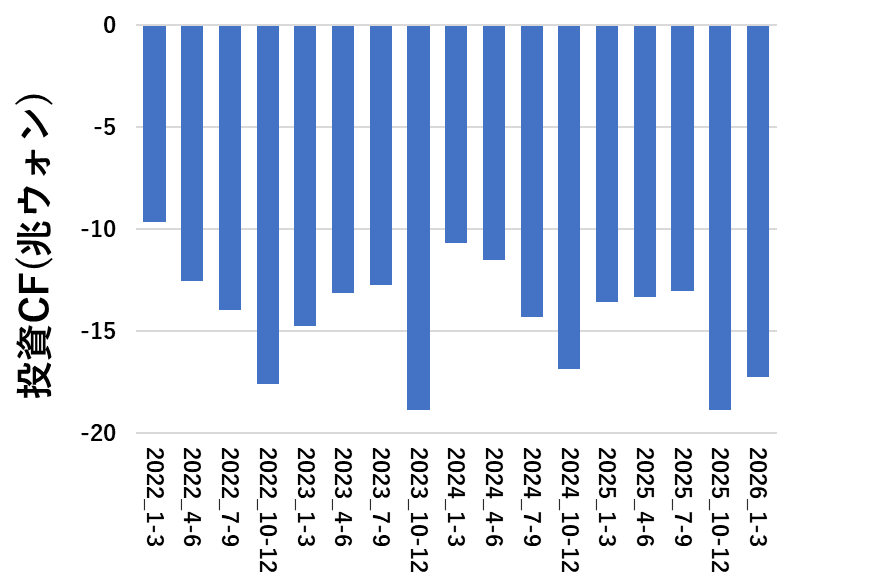

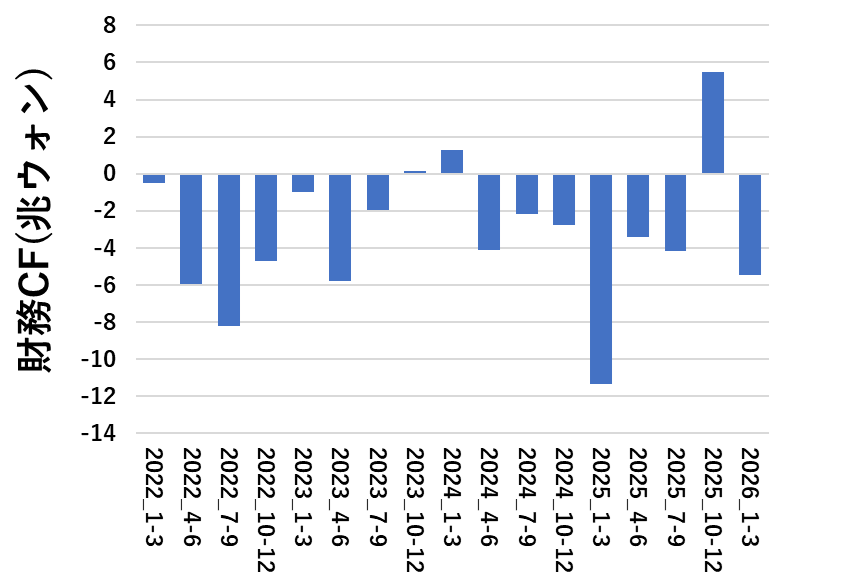

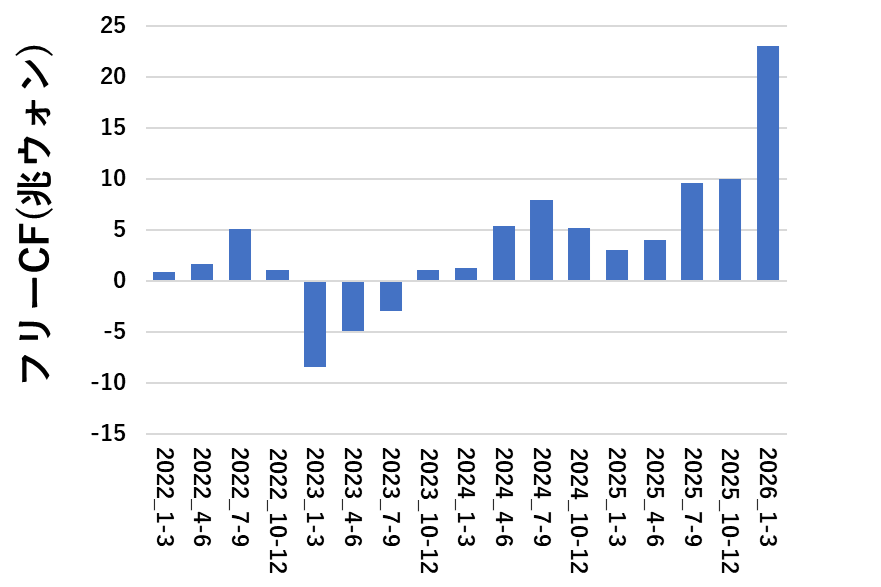

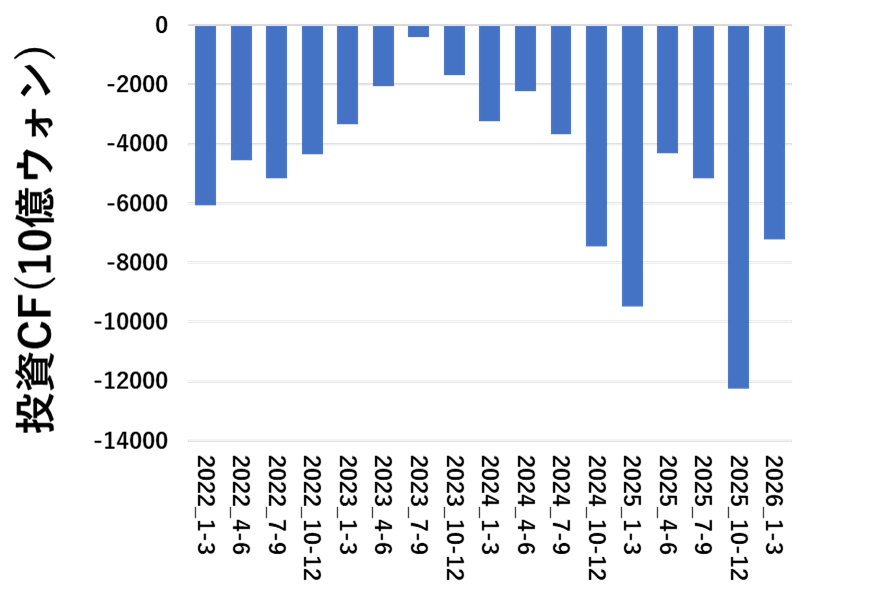

最後にCFを見ていきます。

営業CF・投資CF・財務CF・フリーCFをそれぞれ図にすると、このようになります。

投資に15兆ウォン回しても、フリーCFが20兆ウォン残るのが驚異的です。

Samsungは、半導体以外の部門も持っているので専業メーカーと比べると、赤字になったりフリーCFがマイナスになったりしにくい会社です。

それでもフリーCFがマイナスだったメモリ不況期を超えて、本当にメモリ爆益の超好況期にいるため、とんでもなく稼げていることがCFに着目してもよくわかります。

SK Hynix

Samsungの次は、SK Hynixについてみていきます。SK Hynixは、メモリ専業メーカーなので、部門別の売上高はありません。直接、全社のPL・BS・CFを見ていきます。

PL

SK Hynixの全社売上高を図にすると、このようになります。

2023年1-3月期を底として、売上高は上昇傾向にありましたが、2026年1-3月期は急激に伸びました。他社も同じ傾向です。

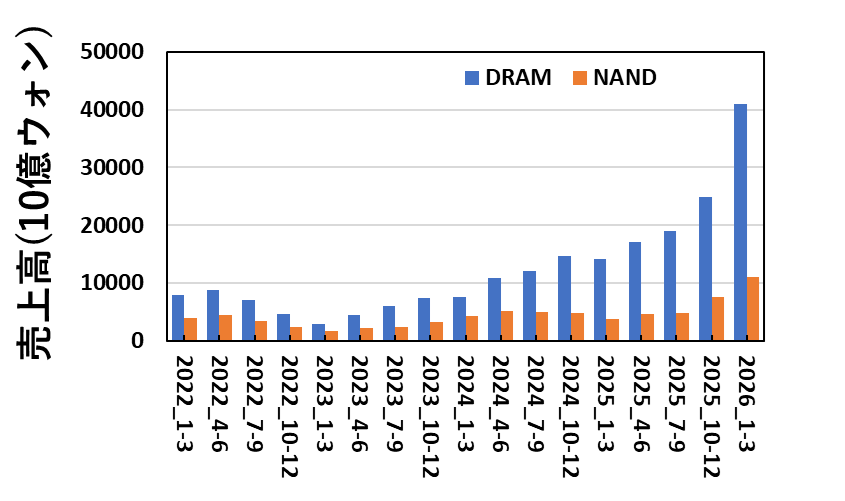

SK Hynixは、DRAM・NAND別の売上高も開示しているので図にすると、このようになります。

DRAMの伸びが目立つんですが、NANDの伸びも見逃せません。NANDだけで四半期売上高が10兆ウォン超えています。

これはSK Hynixとしては、過去で初めてだと思います。

こうやって改めて見てみると、SamsungとSK Hynixの売上高の爆増に関しては、DRAMだけでなくNANDの売上高の急増もかなり寄与しているのがよくわかります。

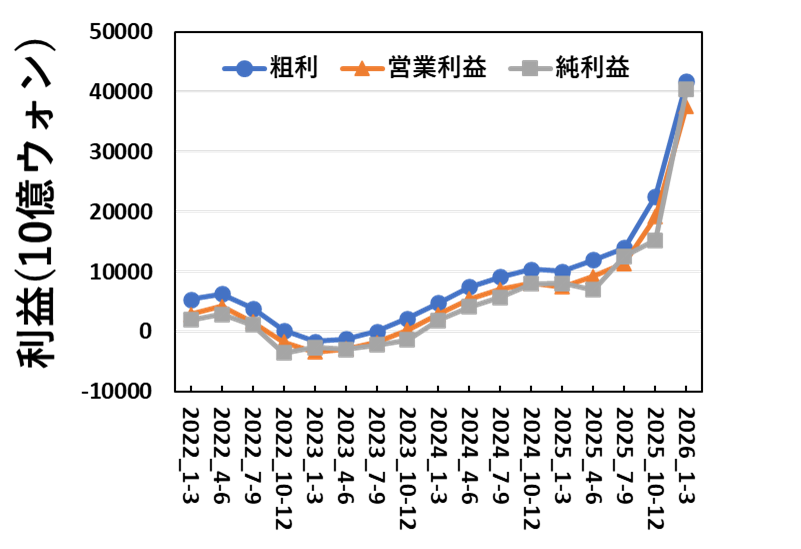

各種利益について図にすると、このようになります。

粗利・営業利益・純利益ともに、売上高に比例して爆増しています。(伸びすぎて、図の意味がわからなくなってきましたね・・・)

こんな形で、利益が爆増するのは、半導体メモリ製造が固定費産業であり、損益分岐点を超えて売上高が増えると超えた分の大半が利益になる構造だからです。

BS

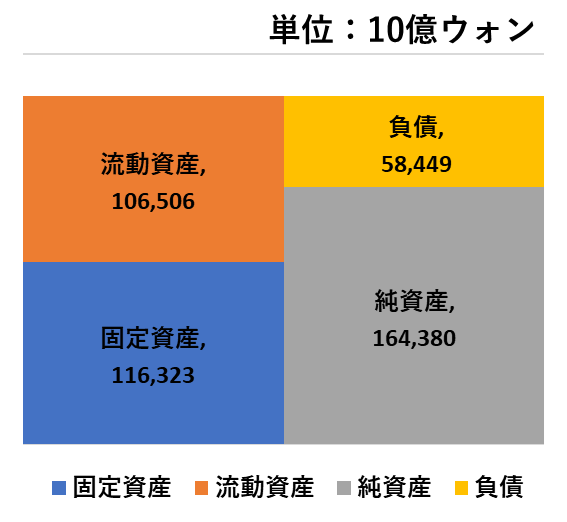

SK Hynixの2026/3/31時点のBSを図にすると、このようになります。

自己資本比率は73.8%となりました。着々と、現金を積み上げていて、負債を減らしているのが見えます。

SK Hynixも現金および現金同等物を54兆ウォン積み上げているのを見ると、これだけ売上と利益が伸びて爆益のムードにもかかわらず、手元現金は厚めに持っているのがよくわかります。

54兆ウォンあれば、負債全額とほぼ同等ですからね。

CF

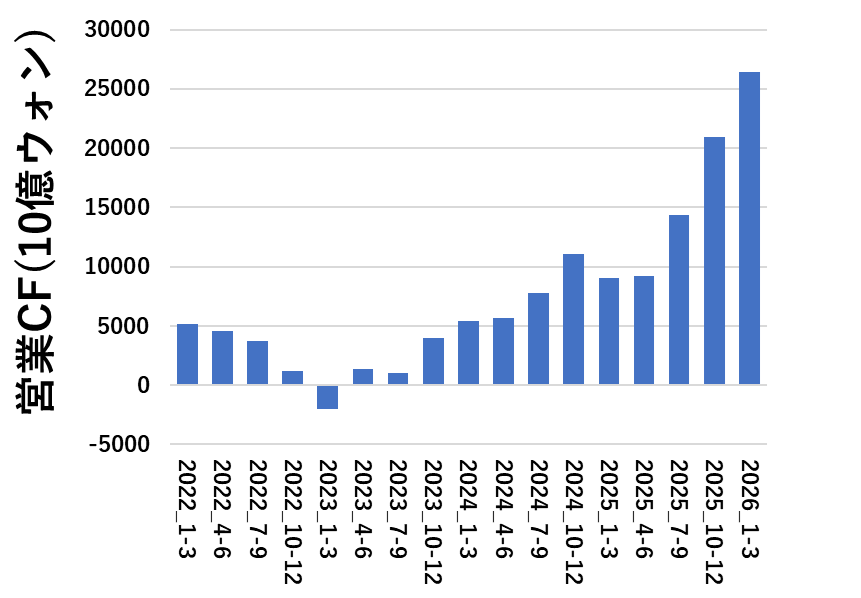

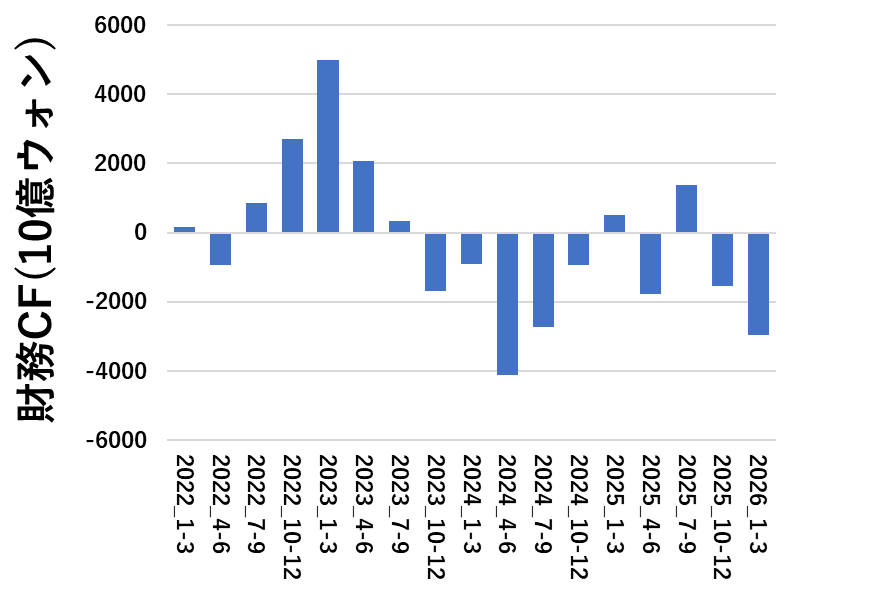

最後にCFについてみていきます。営業CF・投資CF・財務CF・フリーCFをそれぞれ図にすると、このようになります。

営業CFは、売上高の増減とほぼ連動しています。財務CFは、不況期にはプラスに、好況期にはマイナスに触れていて、メモリ専業メーカーの特徴がよく見えているように見えます。

フリーCFは、投資CFが大きくなる期は小さくなりがちでしたが、2026年1-3月期は19兆ウォン近くになっています。

Samsung全社のフリーCFに近い額を稼いでいることになります。(Samsung全社のフリーCFは約23兆ウォンです。)

SK Hynixは、半導体メモリ専業であるがゆえに、超好況期の恩恵は他社と比べて圧倒的に大きく受けることができるといえるでしょう。(もちろん、不況期にはどこよりもトコトン落ち込むわけですが。)

SanDisk

3社目に見ていくのはSanDiskです。SanDiskは、Western DigitalのNAND部門がスピンオフしてできた会社なので、NAND専業と扱っても差し支えないでしょう。

スピンオフが比較的最近行われたので、一部Western Digital時代のNAND部門のデータを使っている部分があります。ご了承下さい。

PL

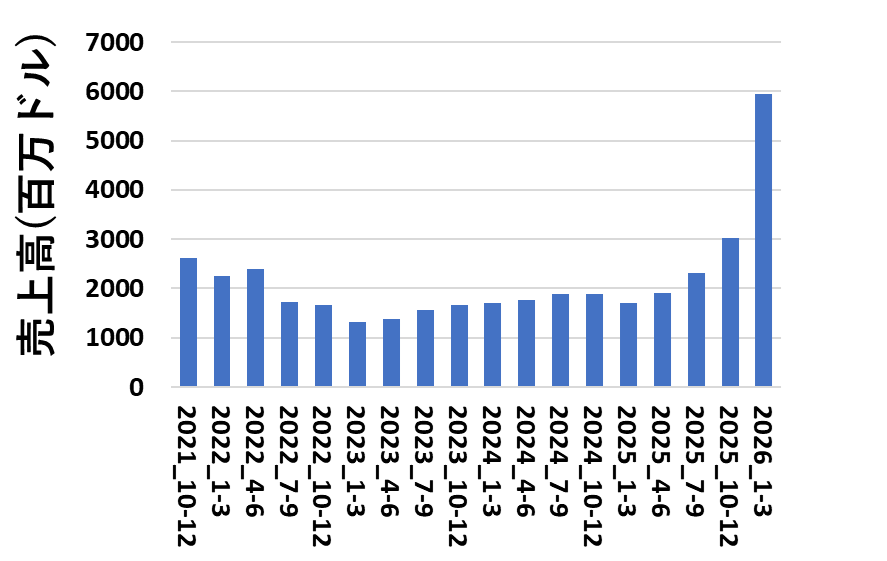

SanDiskの全社売上高を図にすると、このようになります。(2024年12月以前はWDのNAND部門の売上高です。)

NAND専業にもかかわらず2025年1-3月期は、売上高が急伸しています。

四半期で60億ドルに迫る勢いで、先期比ほぼ倍増です。売上高が倍増するなんて、ありえるんですね・・・

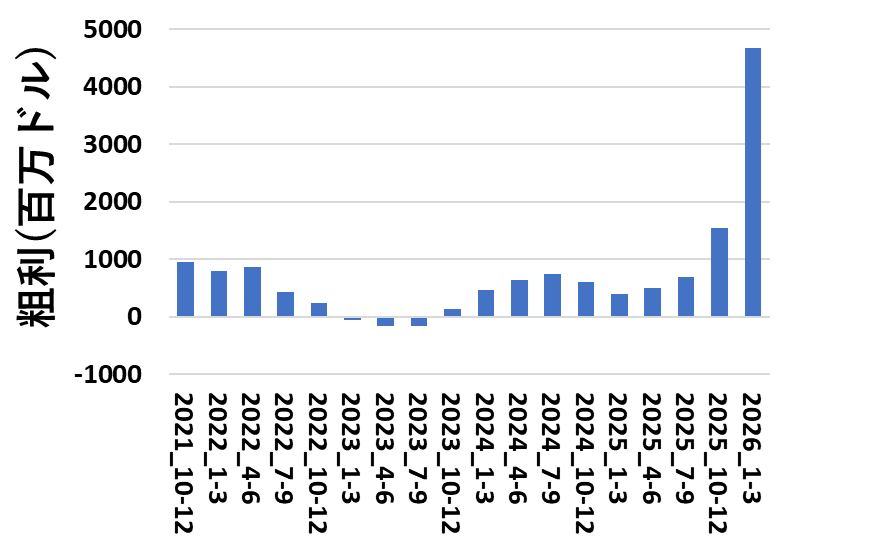

SanDiskは、粗利も開示しているので図にするとこのようになります。

2026年1-3月期がプラスすぎて、不況期のマイナスが霞んで見えますが、一度に並べるとこんな見た目になります。

粗利がマイナスというのは、一般的に考えると恐ろしいほどの赤字になるわけですが、その巨額赤字の時期が霞んで見えるくらい稼げているということになります。半導体メモリ業界、恐ろしいですね。

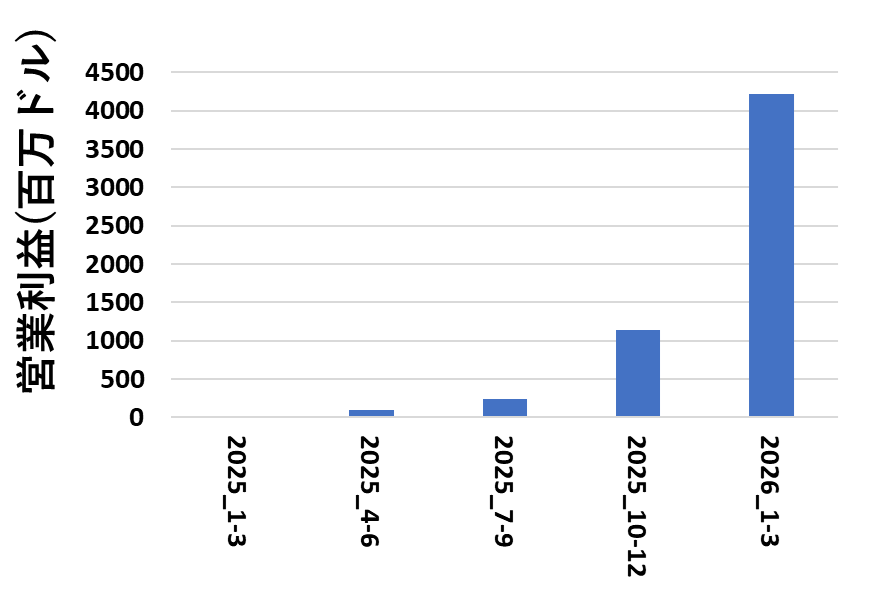

同様に評価できるスピンオフ後の期間で営業利益を図にすると、このようになります。

2025年1-3月期がギリギリ黒字くらいの水準なので、図では見えなくなっていますが、ギリギリプラスです。

こうやって並べてみると、右肩上がりの成長に見えますね・・・

BS

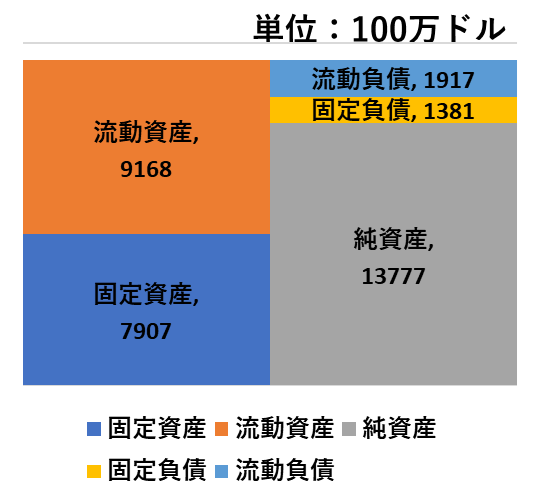

SanDiskの2026/4/3時点のBSを図にすると、このようになります。

スピンオフされたときに、BS自体はだいぶ良くなったんですが、自己資本は厚いです。自己資本比率も80%を超えています。メモリメーカーは、負債を小さく持ちたがる傾向にありますが、その中でもかなり小さい方です。

キオクシア

4社目は、キオクシアです。キオクシアは、NAND専業メーカーで、現在はSanDiskと協業しています。

PL

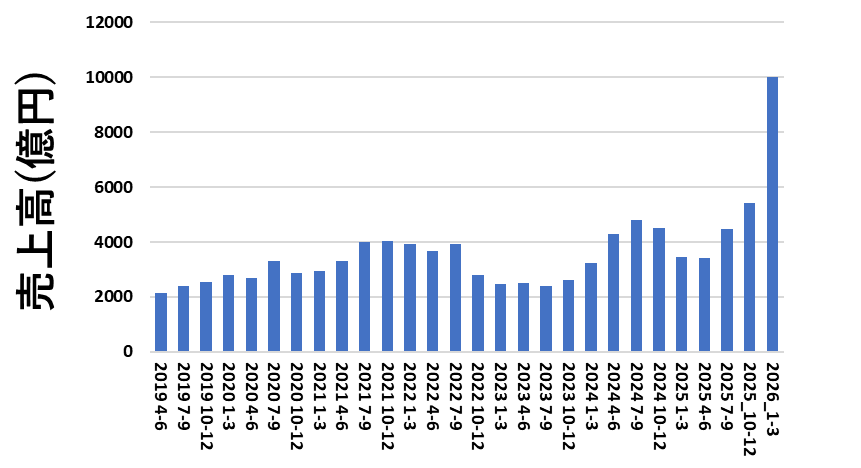

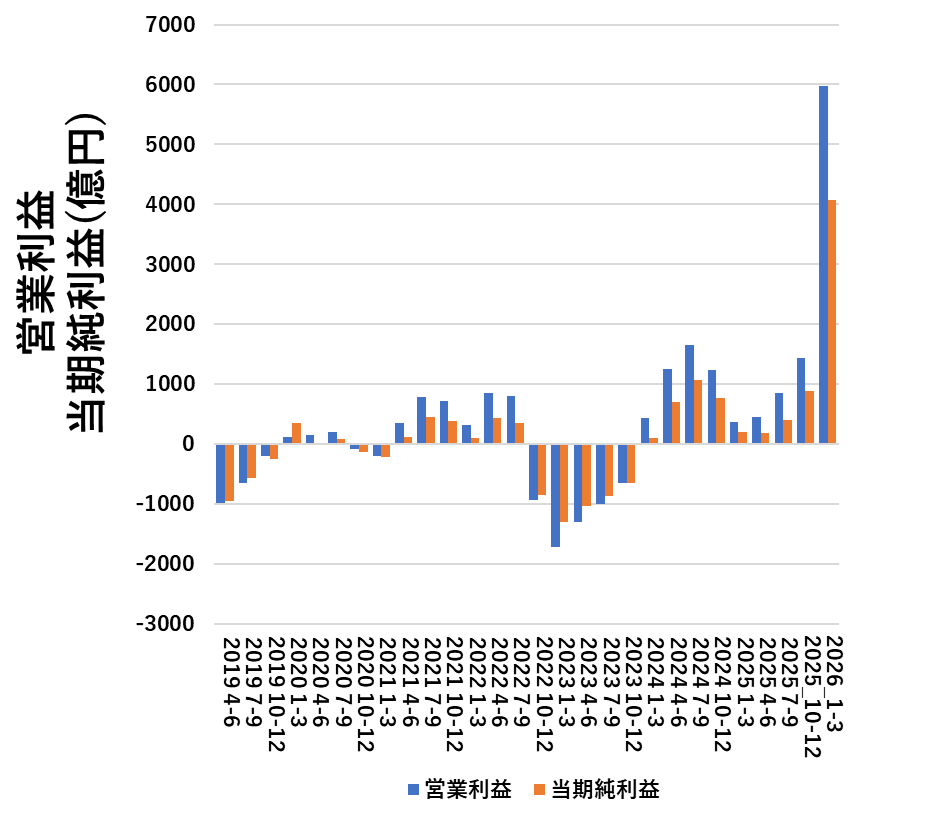

キオクシアの売上高を図にすると、このようになります。

2026年1-3月期は、突き抜けています。四半期で売上高が1兆円を超えました。これは、東芝時代を通算しても初めてのことです。

営業利益・当期純利益についても、図にするとこのようになります。

2026年1-3月期は、こちらも突き抜けています。他社と比べて、メモリ不況期の赤字が大きかったので、不況期の赤字がまだ目立って見えますが、それでも四半期で4000億円当期純利益が出ているのが驚異的です。

BS

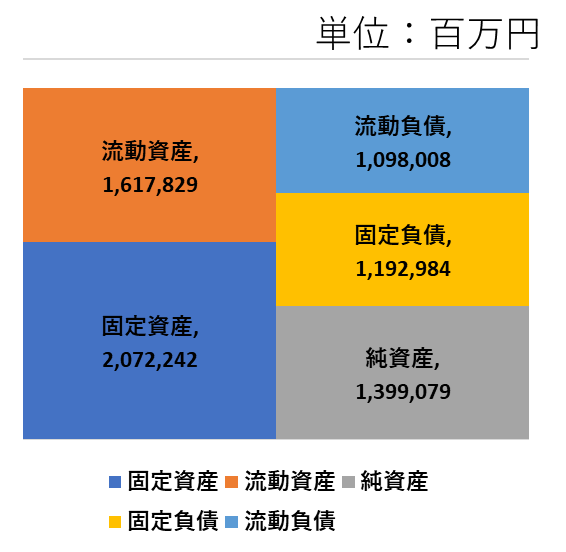

キオクシアの2026/3/31現在のBSを図にすると、このようになります。

一時期と比べると、かなりましになっているように感じます。

自己資本比率は37.9%です。決算発表時に、BSの時点よりあとから、銀行からの借金を繰り上げで返済することも発表されています。

借金の条件として、財務制限条項が課されていたので、繰り上げて返してしまうことで経営や投資の自由度を上げたかったのだろうと推測されます。

メモリ不況時のことを思い出すと、稼げるフェーズに稼いでおくことの大事さを感じさせられます。

CF

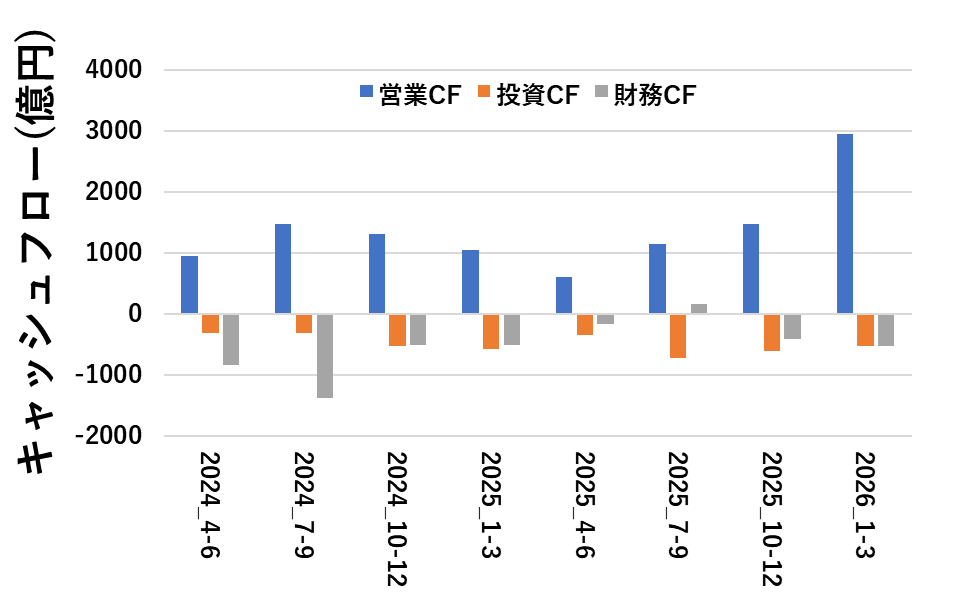

キオクシアの営業CF・投資CF・財務CFについてそれぞれ図にすると、このようになります。

売上高の増加に伴って、営業CFは増えています。

財務CFはマイナスが続いており、負債を返しているフェーズにあると思われます。為替の影響もあるかもしれませんが、投資CFは他社に比べると小さく見えます。

四半期で500億円前後の投資を継続して続けているようです。

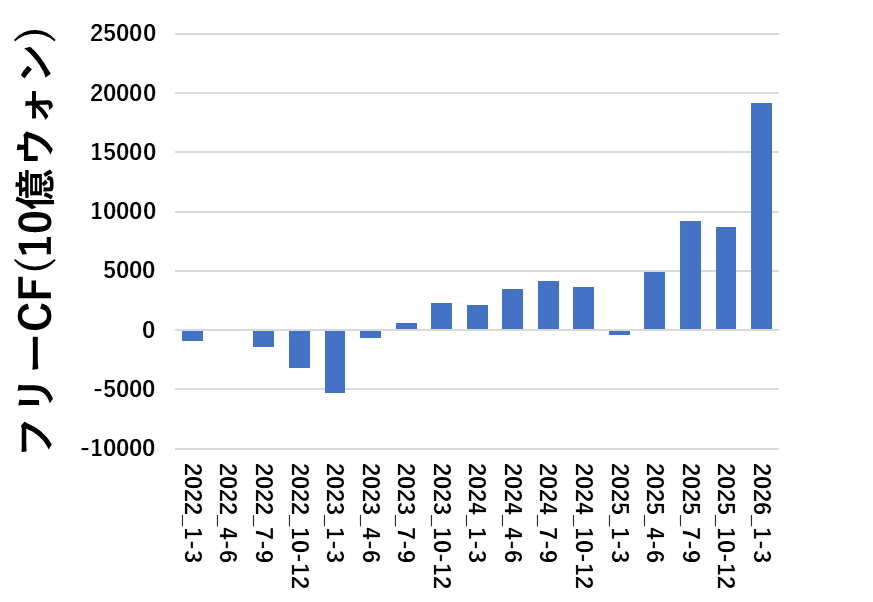

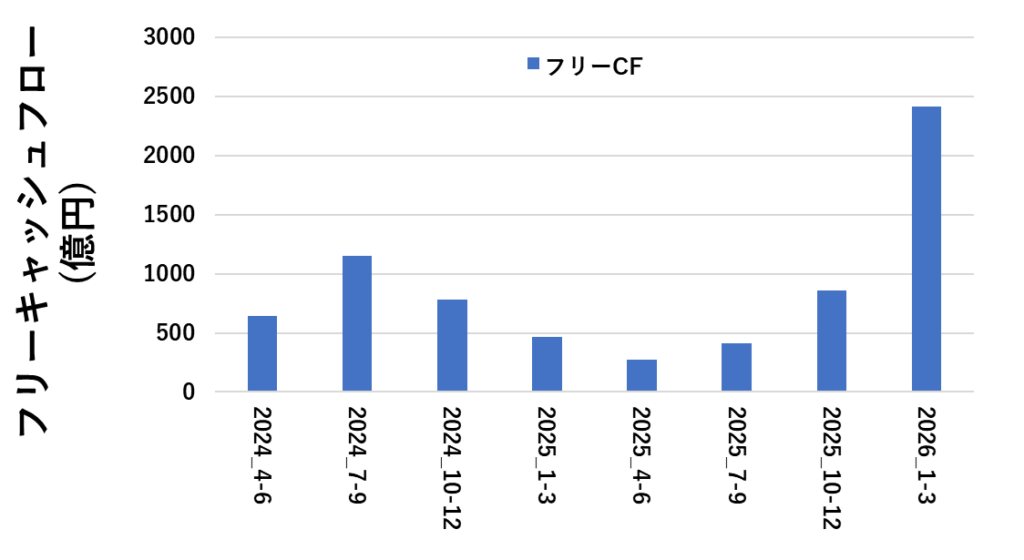

フリーキャッシュフローを図にすると、このようになります。

キオクシアは、上場後フリーキャッシュフローはプラスが続いています。メモリ不況期から脱して市況がある程度好転した時期ですが、2026年1-3月期は断トツで伸びています。

2025年4-6月期から直近4四半期は、右肩上がりの成長に見えます。(ここだけ切り取って、急成長中の企業として見せることも不可能ではない気がしました。)

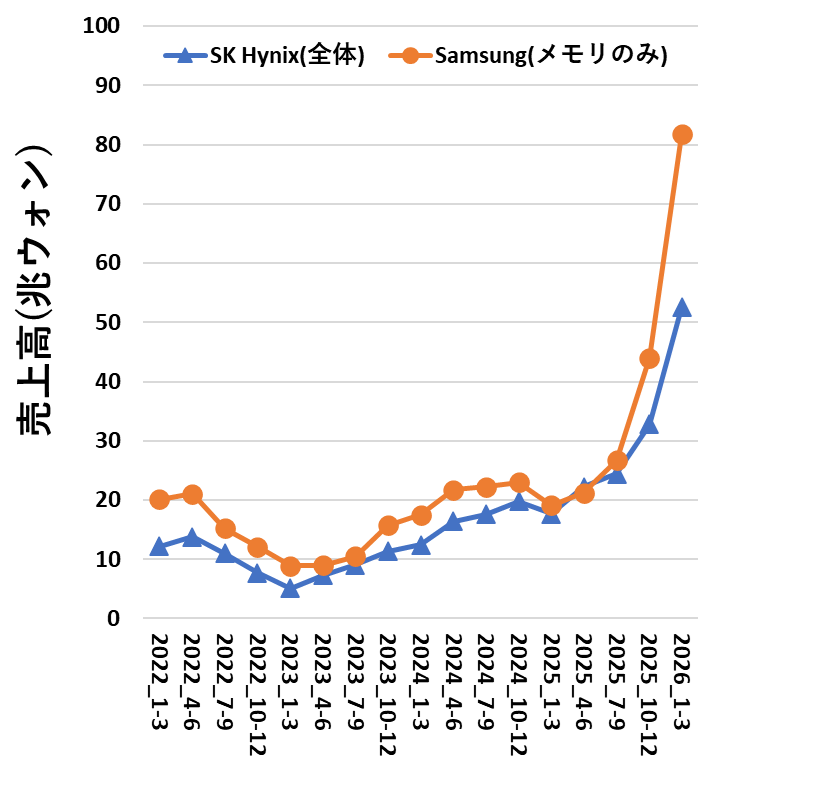

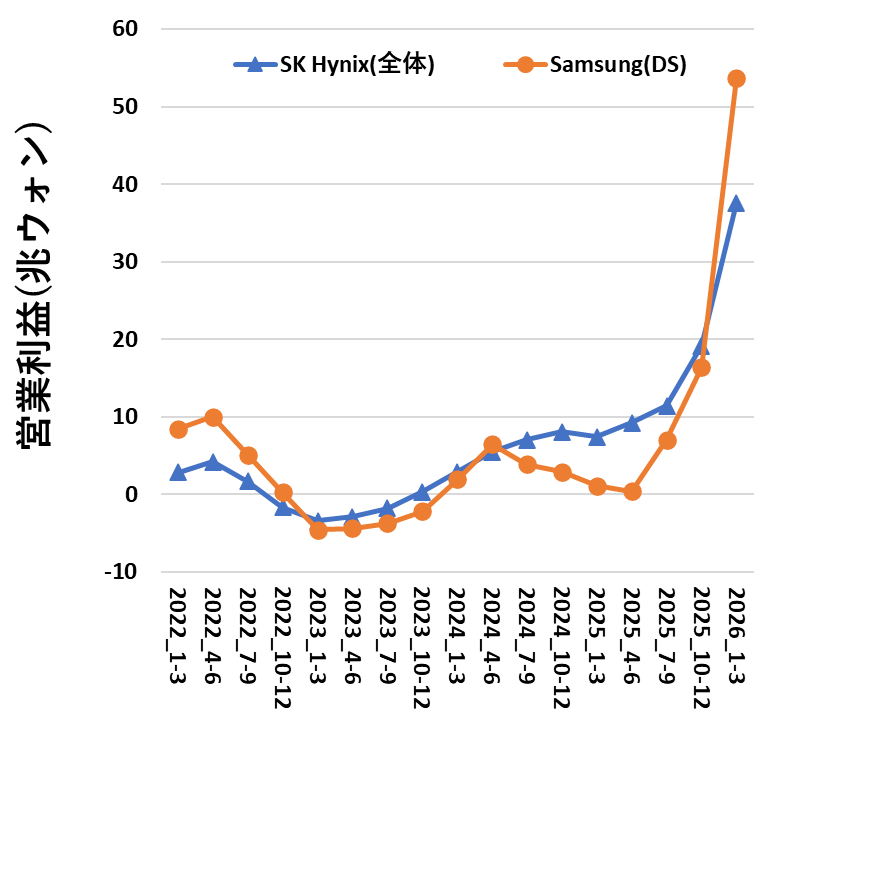

SamsungとSK Hynixの差分

ここまでは、今回取り上げた4社のPL・BS・CFについて個別に見てきました。

ここからは、決算の結果をどう考えていくかについて、私見を書いていきます。まず、これまでも取り上げていたSamsungとSK Hynixの差分を見ていきます。

SK Hynixは全社のものを、Samsungは売上高に関してはメモリのみを、営業利益に関してはDS部門のものを使っています。

2社の売上高を比較すると、このようになります。

売上高は、ほとんどの四半期でSamsungが上回っています。

DRAMとNANDのシェアに関して、Trendforceのデータを見てみると、DRAMに関してはSH HynixとSamsungが3割強を占めています。

NANDに関しては、Samsungが28%でSK HynixがSolidigm込みで22.1%となっています。

(DRAMシェア)

https://www.trendforce.com/presscenter/news/20260226-12937.html

(NANDシェア)

https://www.trendforce.com/presscenter/news/20260303-12943.html

売上高でみると、単純にシェアの差で若干SamsungがSK Hynixを上回る形になっているようです。

一方、営業利益に目を向けると話は変わってきます。

メモリ不況期からの回復中の2024年7-9月期以降、SK Hynixの営業利益がSamsungを上回る状態が続いていました。

メモリ不況期の2023年もSamsungの営業利益をSK Hynixが上回っているように見えますが、これは不況期の赤字幅がSK Hynixの方が小さかったというだけなので、好況期の営業利益の差分とは話が違います。

ただ、2026年の1-3月期はSamsungの営業利益がSK Hynixを逆転しました。

メモリ不況期の前は、SamsungのDS部門の営業利益の方がSK Hynix全社の営業利益より高いのが通常だったため、通常に戻ったともとらえられます。

結果論ではありますが、メモリ全体の需給がひっ迫して、需要デマンドで価格が上がったので、シェアが大きい方が利益の上がり方も大きくなったのだろうと推測します。

4社の売上高と利益の合計

さて、今回取り上げたメモリメーカー4社の売上高と営業利益を合計してみます。

各社、通貨が違うので今回はドルベースでの金額に換算しました。簡易的に、ウォンは1500ウォン/ドル、円は155円/ドルとして換算しています。

売上高と、営業利益は各社ドルベースにすると、このようになりました。

売上高(百万ドル)

Samsung:54466.6

SK Hynix:35050.6

SanDisk:5950

キオクシア:6470.3

営業利益(百万ドル)

Samsung:35800

SK Hynix:25073.3

SanDisk:4218

キオクシア:3850.3

四半期の売上高だけで、4社合計約1000億ドルとなりました。営業利益は、約600億ドルです。

四半期だけで売上高が1000億ドル(つまりは、日本円で15兆円相当)のお金が、メモリメーカーに流れているということになります。

これが年間で続くと、4000億ドルのお金が流れることになるわけで、いつまで続くのかはわからないですけど、メモリの”需要”が減らない限りは値段が上がって売上高が上がっていくトレンドは続いていくのでしょうね。

半導体メモリは、製造している産業の特性上、需要が急増したとしても供給を増やせない構造があるので、需要が急増すると、どうしても価格が上がってしまいます。

逆に、需要が急減すると、価格が暴落する性質もあるわけです。今回のメモリ価格の上昇がどこまで続くかわかりませんが、価格が暴落するXデーが近くないことを祈っています。

まとめ

この記事では、半導体メモリメーカーの2026年1-3月期の決算について書きました。

DRAMもNANDも、超好況期で売上高と営業利益が宇宙に飛んでいきそうな伸びをしているのがよくわかりました。

結局のところ、4社の売上高の合計が巨額なことを考えても、データセンタ向けの投資が需要の中心であり、価格上昇を大きく牽引していることは明らかです。

データセンタ向けの投資が、何をトリガにしてどうなるのかはわかりませんが、少なくとも現状のデータセンタ向けの投資がひと段落orデータセンタ向けの投資にお金が入らなくなる事態が発生すると、メモリ価格下落のXデーが来るだろうと個人的には予測しています。

何がトリガになるのかは予測できませんが、現在の需要が続くにしても、メモリメーカー側の供給が増えれば価格上昇には歯止めがかかるでしょうし、供給が増える前だったとしても使える金額は有限なので、価格上昇が買い手の資金集めを上回れば結果的に買いたくても変えない人が出てくるのでしょう。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント