みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、半導体メモリメーカーであるキオクシアの2024年4-6月期の決算を解説します。

東芝からされて売却以来、四半期決算として最高の売上高と利益を出しています。

キオクシアの公式HPにある決算データは下記リンク先から見ることができます。

2024年4-6月期の決算内容

2024年4-6月期の決算内容を見ていきます。

売上高

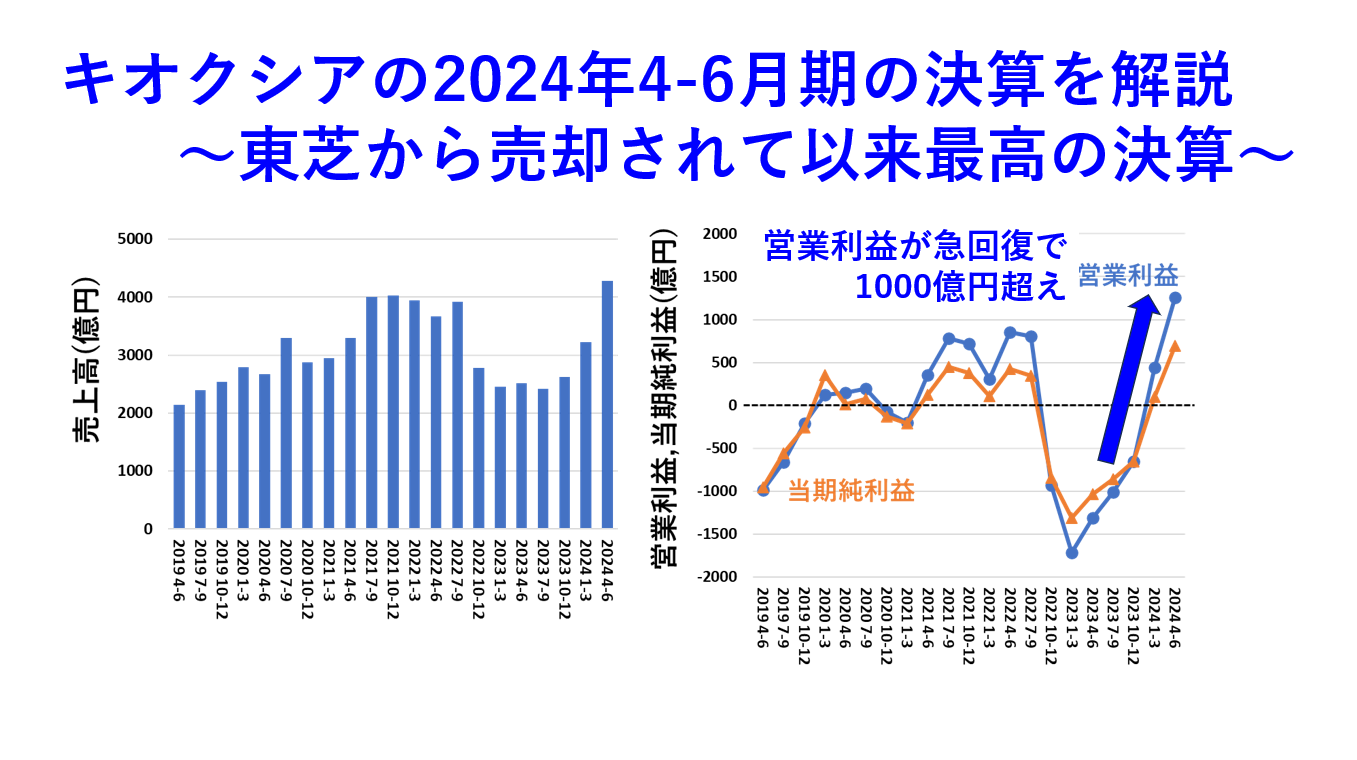

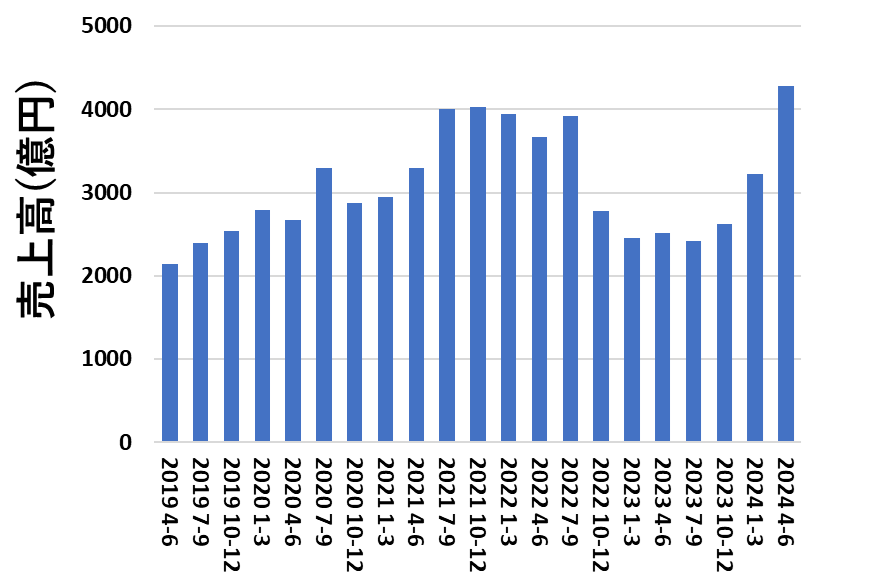

直近の四半期ごとの売上高を図にすると、このようになります。

キオクシアとしては、四半期売上高で過去最高となりました。4000億円超えなので、年換算すると1.6兆円ペースです。

キオクシアが年間売上高で1.6兆円を超えたことはないので、このままのペースが続けば過去最高の決算となるペースです。

売上高だけで見ると、2023年7-9月期から急回復を果たしています。NANDも市況が回復して、売価が上がっていることを示唆しています。

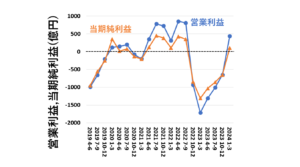

利益

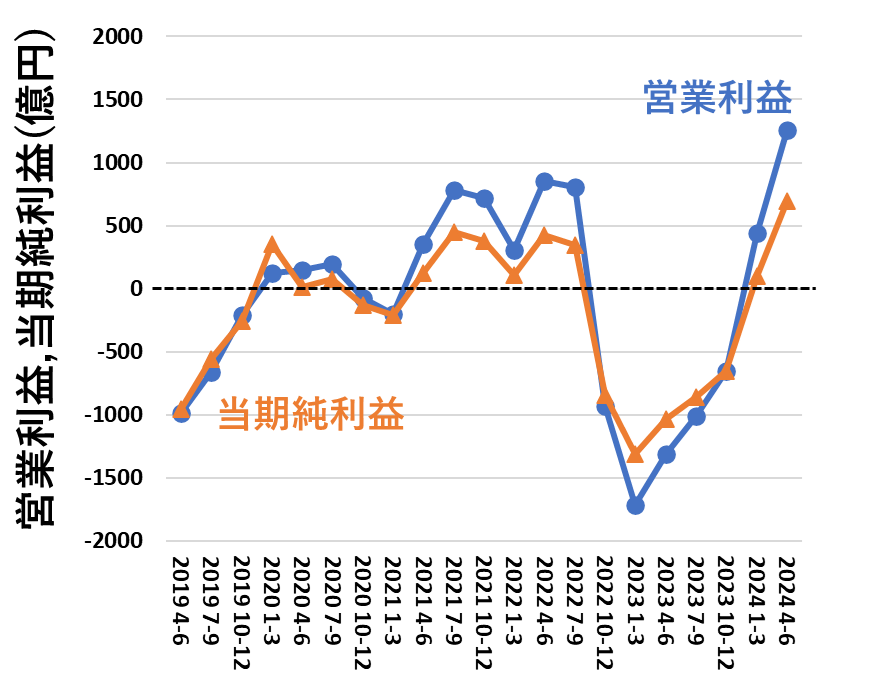

次に、営業利益・当期純利益を見てみます。

四半期の営業利益が1000億円を超えるのも、キオクシアとしては初めてです。当期純利益も約700億円と、メモリ不況から回復したことを宣言するような業績です。

半導体メモリは、稼げるときにはめちゃくちゃ稼げることがわかります。

キオクシアに関しては、赤字が続いていたので売上高営業利益率は出していませんでしたが、2024年4-6月期は29.4%となっています。

浮き沈みの激しい業界なので、良いときの営業利益率だけ見ても意味がないですが、稼げるときは尋常じゃない利益率が出せる業界です。(半導体メモリの業界は、業績がいいときは良いですが、悪いときはトコトン悪いのが特徴です。)

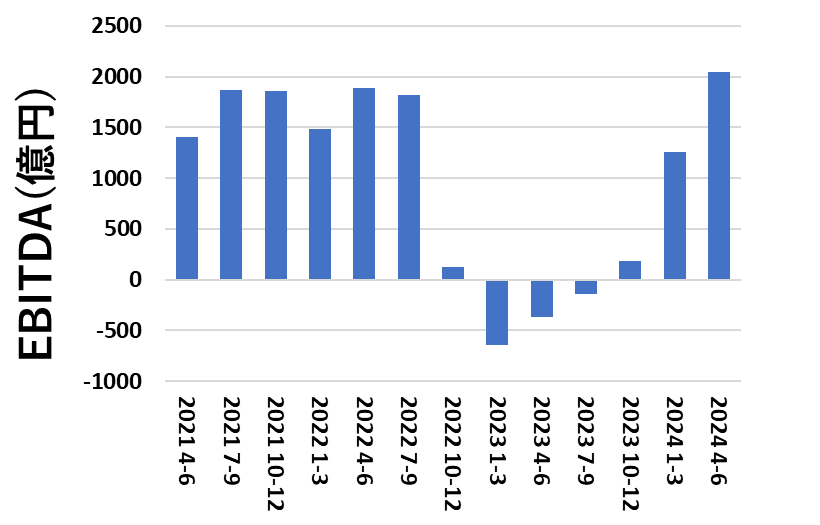

減価償却費・EBITDA

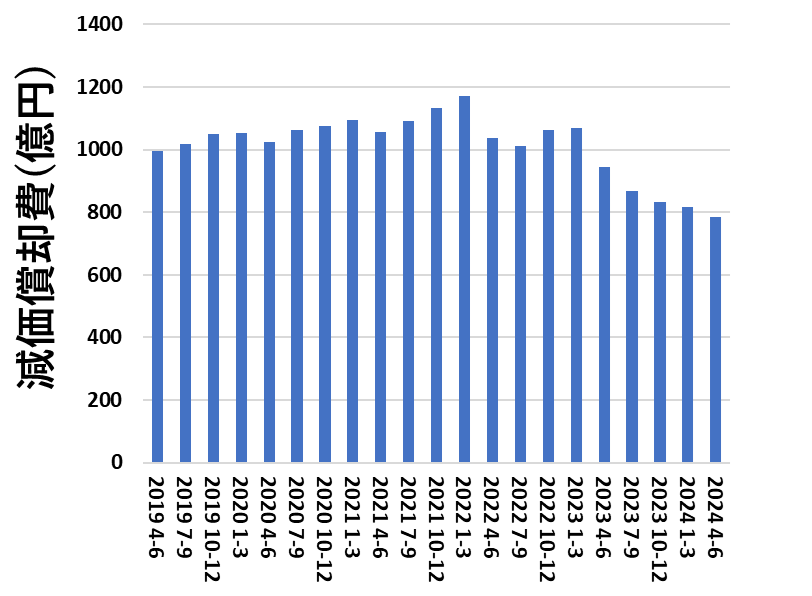

最後に、減価償却費とEBITDAを見ていきます。

減価償却費は、好調な業績とは対照的に減少傾向です。

これは、業績が悪化した時に、設備投資を減らしたことが効いていると考えられます。

減価償却費は、固定資産に対して費用計上されるので、設備投資を抑えると一般的に減価償却費も減少します。

四半期の減価償却費だけ見ると、2022年までは1000億円程度計上されていましたが、2024年4-6月期では800億円程度まで減っているので8割程度の設備投資等を2割近く押さえていたのではないかと考えられます。

好況期は、設備投資を増やしやすいですが、好況期に増やした設備投資の減価償却費は不況期にも形状されます。

キャッシュフローが潤沢であるという前提は必要ですが、一番いいのはコンスタントに設備投資を続けることです。Samsungは、不況期でも基本的に設備投資を緩めたり、減産したりしないと言われています。

ただ、Samsungのようにコンスタントな設備投資を行いたくても、キャッシュフローが無いとできないので、なかなか同業他社はできないですね。

続いて、EBITDAを見ていきます。

EBITDAは、簡略化して考えると営業利益に減価償却費を足したものです。

減価償却費は各期に費用計上されますが、減価償却費が乗っている期に直接キャッシュアウトが発生しているわけではありません。

つまり、EBITDAは各期の実質的な稼ぐ力を表しています。半導体メモリ業界は、設備投資を続けていかないと競争に生き残ることができないので、減価償却費が多額になりがちです。

そこで、減価償却費の影響を無視できる指標であるEBITDAで比較することがよくあります。

2021年からのEBITDAを図にしていますが、2022年後半からのメモリ不況がいかに厳しかったのかを物語っています。

2023年は3四半期連続で、EBITDAがマイナスになっていました。

EBITDAがマイナスということは、減価償却費の影響を無視しても利益が出ない状況です。つまり、相当な額のキャッシュアウトが起こっていたことを意味しています。

この時期には、四日市工場の土地をヒューリックに売却していましたし、とにかくキャッシュを確保しないといけない状況に陥っていたことが想像に難くありません。

上場企業であれば、損益計算書・貸借対照表・キャッシュフロー計算書が開示されるので、これらの財務諸表を見れば一目瞭然ですが、キオクシアの場合非上場で簡単な損益計算書しか開示されていないので、EBITDA等から推察するしかありません。

2024年4-6月期は、EBITDAが2000億円近くあるので、キャッシュフローの確保に関しては最悪期を乗り越えて会社にキャッシュを貯められる状況になったと言えます。

貸借対照表

キオクシアは、上場企業ではないので四半期ごとの貸借対照表は公開していません。

日本基準で書かれた会計年度末の貸借対照表を見ることはできますが、借入金の借り換えなどがあり、2024/3/31現在の貸借対照表を出しても、誤解を招くのでここでは出しません。

キオクシアの貸借対照表に興味がある方は、こちらの記事を読んでみて下さい。(最新情報にアップデートしています。)

キオクシアの貸借対照表が見れるとすれば、IPOを行う直前のIPO目論見書になると、私は予測しています。

国際会計基準で書かれた貸借対照表が公開されると考えらえるので、IPO目論見書が出たときにキオクシアの財務については別途考えてみたいと思っています。

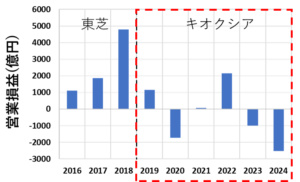

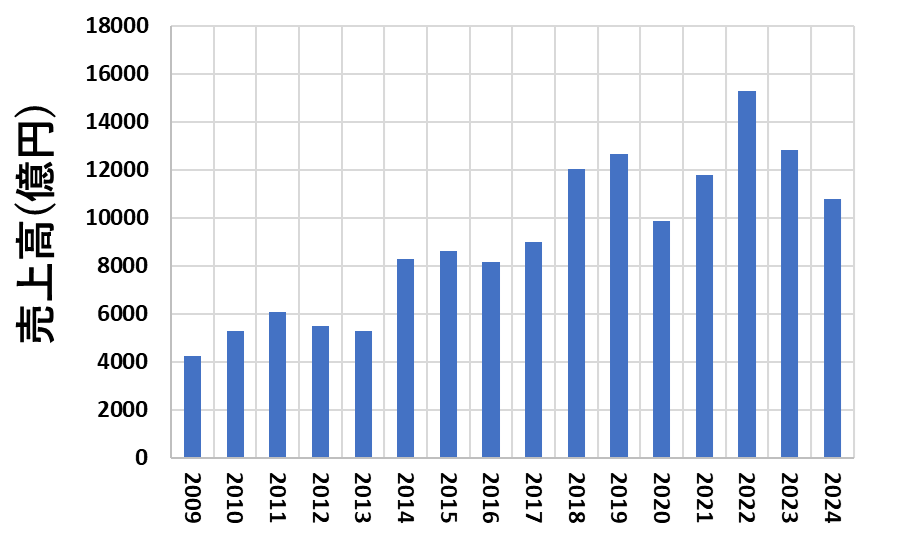

東芝時代の業績と比較

さて、2024年4-6月期の決算があまりにも良かったので、東芝のメモリ事業部時代から通算して、どの程度いい業績なのかを見てみます。

東芝のメモリ事業部時代から、年間の売上高を図にするとこのようになります。

2009年から15年分を掲載していますが、東芝のメモリ事業部時代から通算して見ても、NANDフラッシュメモリ事業の年間売上高が1.6兆円を超えたことはなく、4-6月期のペースが続けば過去最高の売上高になります。(この図は、○○○○年3月期のデータです。)

これまで最高の売上高は、2022年の約1.5兆円です。

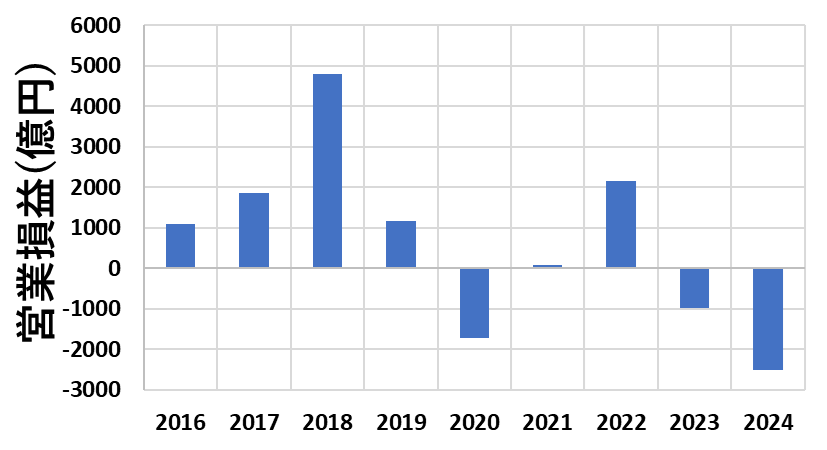

では、営業損益はどうでしょうか。

メモリ事業部単体の営業損益は、2016年から公開されています。

営業損益を見ると、2018年が約5000億円で最高となっています。この時は、NANDフラッシュがスーパーサイクルと言われていた時期です。

2019年以降は、トータルではそれほど儲かっておらず、2019年-2024年4-6月期の営業損益を足すとマイナスになります。

偶然かもしれませんが、東芝からメモリ部門が売却されたのが2018年のことなので、キオクシアとして独立後はあまり儲かっていないことがよくわかります。

売上高は2009年から、営業損益は2016年から通算して見ても、2024年4-6月期の業績は過去最高に近いといえます。

年間通してこの業績が続けば、売上高・営業損益ともに、NANDフラッシュ事業として過去最高になることは明らかです。(もちろん、半導体メモリ事業は市況の変化が激しいので、年間で続けば・・・という仮定の話です。)

とはいえ、年間で数千億円の赤字を出していたり、利益が出ても1000億円程度であることを考えると、四半期で1000億円の利益を出せているのは、キオクシアとしてはメモリで儲かる時期がやっと来たという感覚でしょう。

東芝から通算したキオクシアのことは、本に書いているので興味があれば読んでみてください。

(Kindle Umlimitedに登録していれば、無料で読むことができます。)

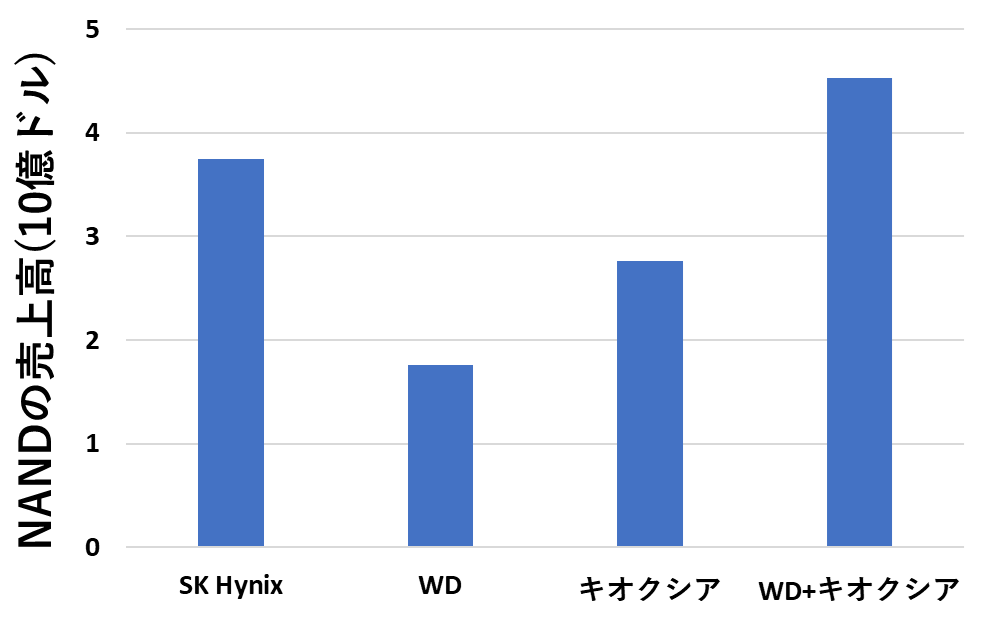

他社との比較

半導体メモリの競合他社の決算発表は済んでいるので、売上高ベースで他社の業績と比較してみます。

比較するのは、SK HynixのNAND部門と、WDのNAND部門とキオクシアの業績です。

両社とも海外メーカーなので、ドルベースで比較しています。換算に用いたレートは、日本円は1ドル=155円、韓国ウォンは1ドル=1360ウォンです。

為替レートの変動でドルベースの売上は多少ずれますが、大きく外れない程度のレートを用いています。

2024年4-6月期の各社のNAND部門の売上高は、このようになりました。

SK HynixのNAND部門が約37億ドル、WDのNAND部門が約17億ドル、キオクシアが約27億ドルです。

Trendforceが出しているシェア順と言ってしまえばそれまでですが、気になったのはキオクシアとSK Hynixの差です。

SK HynixのNAND部門は、Intelから買収したSolidigmも込みなので、キオクシアより売上が高いことは織り込み済みです。

ただ、2社の差分が10億ドル(日本円換算で1500億円くらいです)あり、WDとキオクシアの売上を足してやっとSK Hynixを上回る程度となっています。

SK Hynixは、Solidigmを上場させる計画であることが報道されていますが、NAND単体で見てもキオクシアを上回る売上であることは、NAND専業のキオクシアから見ると驚異的です。

SK Hynixの売上は、DRAM:NANDで7:3程度なので、あくまでも主軸はDRAMです。しかしながら、NANDだけでもキオクシアを上回る規模の売上を出しているということは、キオクシアがNAND単体で他社に打ち勝とうとしたときに、かなり高いハードルになると言えます。

仮に、キオクシアとWDのNAND部門が合併したとしても、SK HynixのNAND部門と同レベルであると思うと、NAND単体で勝負していくのはマクロに見ると難しいことを予感させる売上の差だと私は考えています。

SK Hynix・Samsung・Micronは、DRAMで稼いでいるので、このような競合他社との設備投資競争に打ち勝っていくうえでは、事業構成がNAND単体であることは明らかに不利であることは、好況期でも覆せないことを意味しています。

加えて、WDのNAND部門の売上高がそれほど伸びていないことも気がかりです。キオクシアとWDは、JVで製造したチップはほぼ折半しているはずなのに、ドルベースでの売上でキオクシアとWDにこれだけ差があるのは驚きでした。

好決算の理由を考える

キオクシアは好決算であったことは繰り返し書きましたが、その原因を簡単に考えてみます。

主な理由として3つ挙げられます。

・出荷ビット量の増加

・平均単価の上昇

・円安

公式の決算発表資料にも出ていますが、出荷ビット量は先期比10%第前半の増加、平均単価は20%前後の上昇となっています。

売上高は、出荷ビット量×平均単価で決まるので、、両方が伸びているのは売上が増えていることを意味しています。

キオクシアとしては需給バランスが拮抗しているとの見方なので、需要に合わせて出荷物量を増やしていくことで、稼げるときに稼いでおこういう考え方なんだと思われます。

需要を越える物量を供給してしまうと、簡単に値崩れするのが半導体メモリです。各社が増産している中、平均単価が上がっているうちは良いですが、単価が下がる方向に動くとメモリ不況の再来がよぎります。

生成AI需要に湧くDRAM(特にHBM)と比較して、NANDはeSSDの需要はありますが、全体としてはDRAMほど強い需要があるわけではないので、値崩れによる不況再来だけは各社回避したいと考えているでしょう。

出荷物量と平均単価に関しては、今後の動きに注目です。

キオクシアの好業績は、物量増加と単価上昇に加えて円安の効果もかなり受けていると考えられます。

NANDフラッシュメモリは、需要が海外にあるので(例えば、AppleやDellはアメリカの会社なので、おのずと決済はドルになります)円が通貨安の方向に動けば、ドルベースでの売上高が同じでも円建ての売上高は増えます。

かつ、キオクシアは日本国内に前工程の工場があるので、固定費(光熱水費・人件費など)は基本的に円建て支払いのはずです。

また、巨額の負債を抱えていますが、負債もメガバンク+日本政策投資銀行から借りていて円建てです。

円安によって費用が増えるものもありますが、全体で見ると通貨安になった方が有利です。(売上の円建てが増えることの方が、圧倒的に業績には影響が強いということです。)

一方で、円高に振れた場合、ドルベースでの売上を円換算すると、円安の場合と比べて小さくなってしまいます。

極端な例ですが、1ドル=150円の場合と、エルピーダが破綻した1ドル=75円を比べると、はっきりとわかります。

1ドル150円の場合10億ドルの売上は1500億円になりますが、1ドル75円になると10億ドルは750億円にしかなりません。

一方で、工場の操業に掛かる固定費や人件費は、国内に工場があるため円建ての支払いであり、急激に変動はしません。

このことを考えると、円が通貨高に振れることは、キオクシアの経営から見れば売上高が急減するリスクだと言えます。

2022年後半からのメモリ不況期を何とか乗り切れたのは、円が比較的円安のレートであったことも一因でしょう。

ドル円の為替レートが、1ドル80-100円になっていたら、1ドル=150円と比べると円建ての売上高が1/2から2/3になってしまうので、キャッシュフローの観点から見るとかなり厳しい状況だったと考えられます。

国内だけに工場を持つ宿命として、業績が為替レートの影響を受けやすくなるのは明らかなので、今後円高に振れた場合、円建ての売上が減少するリスクは持ったままですし、日本国内だけに工場を持っている以上根本的な解決は難しいでしょう。

キオクシアの今後の方向性

キオクシアの今後の方向性としては、キーになることが3つ考えられます。

・IPOによる株式公開+資金調達

・借り換えた負債の返済

・BiCS9以降の新世代の開発

IPOに関しては、2024年10月を目処に行う方向性であることが報道されています。キオクシアのIPOに関しては、色々課題がありますが、IPOの課題に関しては別途記事を書きたいと思っています。

借り換えた負債の返済の観点から見ると、メモリが好況なので手元資金を確保しやすい状況になったことで、ある程度返済にめどをつけたいところです。

キオクシアは、メガバンクと日本政策投資銀行から総額8000億円近い借金をしています。金利が2%だと仮定しても、利払いだけで年間160億円かかるので、できるだけ負債は減らしていきたいところです。

BiCS9以降の開発に関しては、積層数競争を追うのか、ビットコストを最適化するのかは、判断が分かれるところです。

各社の動向を見る限り、クライオエッチングを導入することは必須に見えるので、クライオエッチングを導入してCBA構造の次世代3D NANDを他社に遅れずに出せるかどうかが、技術的な観点のキーになると言えます。

(BiCS8の次がBiCS9になるのか、9を飛ばして10になるのかはわかりませんが・・・)

少なくとも、2022年後半からのメモリ不況の最悪期は脱したので、設備投資含めて今後の開発競争に遅れないように技術開発を進められる時期なのではないかと、私は考えています。

業績はIPOに追い風

最後に、2024年4-6月期の四半期で1000億円近い営業利益を出せたことは、IPOにはかなり追い風です。

東証プライム市場にする場合、赤字の場合新規上場の基準に抵触してしまいます。(他にも、新規上場時の基準はあります。)

直近2会計年度連続で赤字だったこともあり、赤字が続いている状況ではIPOが難しい状況でした。

2024年は、メモリ市況の回復を追い風にして、黒字を継続できれば新規上場へは追い風です。

逆に言うと、需要の低迷・単価の下落・円高など、業績が悪化するリスクは常にある状態です。IPOをするのであれば、黒字を確保できる時期を逃さないことが、非常に重要です。この意味では、2024年は過去にIPOしようとした2020年以来の好機と言えるでしょう。

まとめ

この記事では、キオクシアの2024年4-6月期の決算について解説しました。

四半期の決算にとどまらず広く書きましたが、キオクシアとして分離後の最高の四半期業績ですし、IPOに向けた追い風になる業績であることは間違いありません。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

2024/5時点で、キオクシアについて詳しく書いた本も出しているので、興味がある方は読んでみてください。

過去のキオクシアの四半期業績も記事しています。

半導体メモリメーカーの四半期業績についても、各社記事を書いています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント