みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアの2023年7-9月期の決算について解説します。

結論を先に書くと、NAND市況の回復はまだ先になりそうで、キオクシアのキャッシュがNANDの回復まで持つのか心配になる決算でした。

決算概要

まずは、2023年7-9月期の決算概要を紹介します。キオクシアは非上場なので、決算といってもあまりデータは開示されていません。

公表されているデータは、売上高・営業利益・当期純利益がメインです。

今期も営業利益・純利益ともに赤字です。赤字は4四半期連続なので、1年近く赤字が続いていることになります。営業利益に対して、純利益の方が赤字幅が改善しているのは、法人税等の還付によるもので、特別利益があって赤字幅が改善しているようではないようです。

過去の業績と比較

次に、売上高・営業利益・当期純利益を過去の業績と比較してみていきます。

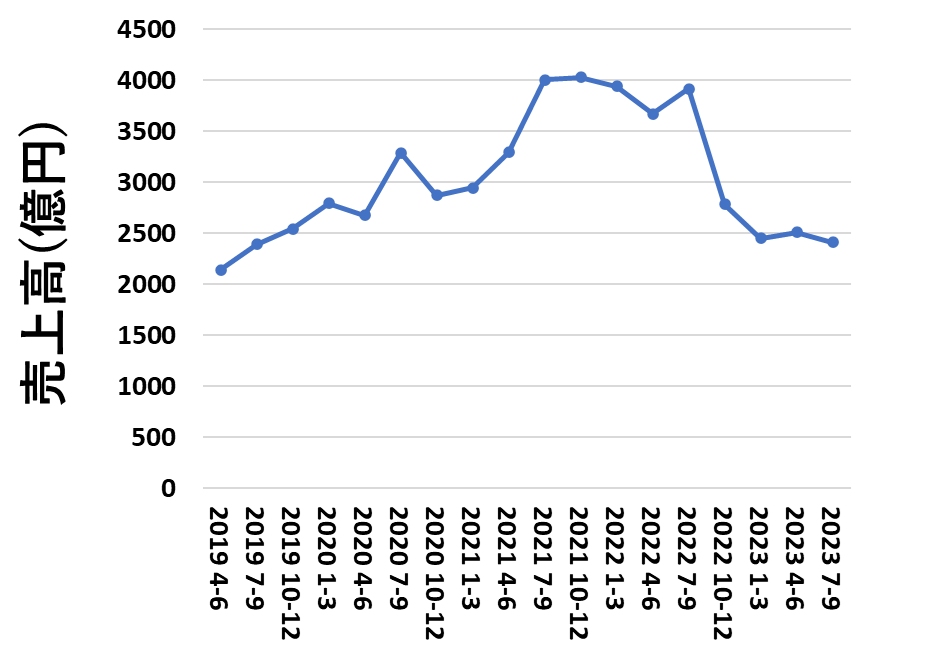

売上高

キオクシアとして決算情報が公開されている、2019年4-6月期から売上高を見てみるとこのようになっています。

直近4四半期の売上高の落ち方が、非常に大きいことがわかります。売上高が改善しないと、年間の売上高に換算すると約1兆円レベルになります。このレベルの売上高は、2020年3月期の通期決算に匹敵するレベルです。(2020年3月期は、通期で1700億円程度の赤字でした。)

とはいえ、2020年3月期とは少し状況が違っていて、2023年4-9月の半年で見ても既に2300億円の営業赤字となっています。マクロに見ると上昇基調だった売上が、2022年10-12月期からガクッと落ちていることを見ても、いかに急激にメモリ市況が悪化したのかが見て取れます。

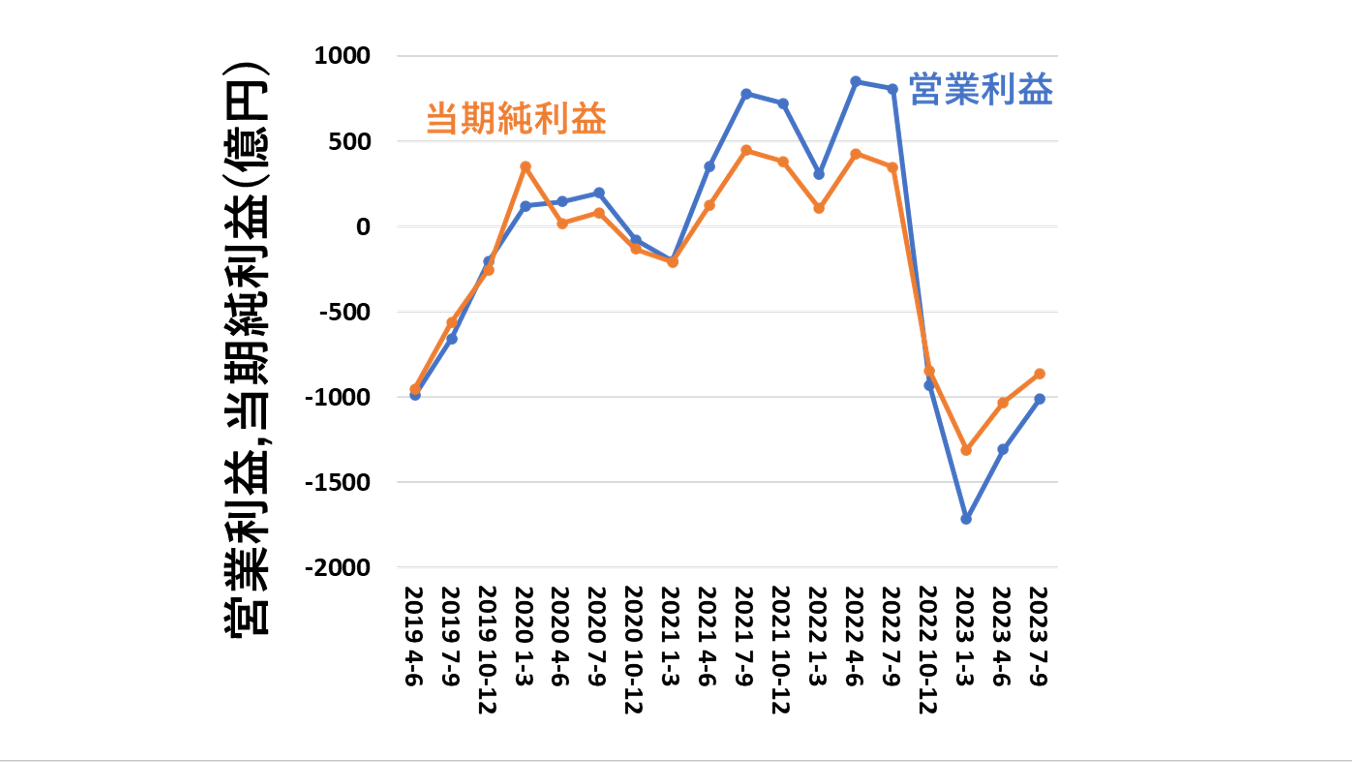

営業利益・当期純利益

次に営業利益・当期純利益を見ていきます。

アップダウンが大きくて見にくいですが、営業利益・当期純利益ともに2022年10-12月期に急降下してから、回復していないことが見て取れます。2023年1-3月期を底に、営業利益は回復しているように見えますが、2023年7-9月期で1000億円近い赤字なので、改善はしていますが回復したとは言えない状況です。

営業利益から見ても、1四半期で1000億円近い赤字が1年続くと、相当額のキャッシュが流出しているであろうことは、想像に難くありません。

貸借対照表から財務を考える

上場企業であれば、いくら赤字が出ていようと決算で損益計算書と貸借対照表を開示しなければなりませんが、キオクシアは非上場企業なので、貸借対照表や詳細な損益計算書は公表されていません。(公表義務が無いので仕方ありませんが。)

本当は、最新の貸借対照表を見たうえで議論できれば一番良いですが、見ることができないので2023/3/31現在のデータから推測することとします。

2023/3/31時点での貸借対照表は、このようになっています。(官報から引っ張ってきただけです。)

ぱっと見で感じるのは、負債の割合が大きいことです。(キオクシアが多額の負債を抱えている経緯については、こちらの本で解説しているので、興味がある方は読んでみてください。)

2023年4-6月期と7-9月期の赤字額を足すと、営業損失として2300億円になります。企業は、営業利益が出れば、法人税等を引いて、当期純利益となり、当期純利益は利益剰余金として純資産に加わります。稼げていて財務体質が良い会社は、過去の利益の積み上げが大きいので純資産が大きくなっているのは、こういう理由です。

一方で、営業損失(つまり赤字)を出した場合は、利益を出した場合と逆で、利益剰余金がマイナスになり純資産が減ります。2023年4-9月の決算の純利益を足すと、1900億円くらいの赤字となっています。つまり、2023/3/31時点で8000億円程度あった純資産は6000億円近くまで目減りしていることが、容易に想像できます。

かつ、2023/3/31現在の貸借対照表は官報に載っているものなので、日本の会計基準で書かれています。国際会計基準で考えると、純資産のうち3000億円は負債扱いになるので、海外のメモリメーカーと貸借対照表を比べるのであれば、純資産を3000億円マイナスして考えないとフラットではありません。(この辺の理由は、こちらの記事で解説しています。)

そうすると、単純に純資産を8000億円から1900億円引くと6100億円になり、かつここから国際会計基準で負債扱いの3000億円を引くと、実質的な純資産は3100億円程度になっているはずです。

総資産がどうなっているかわかりませんが、固定資産が大半を占めていると考えると、それほど総資産は変わらないでしょうから、だいたい2兆円の総資産に対して純資産が3000億円ですから、国際会計基準で見た自己資本比率は10~20%の間くらいにいることは想像がつきます。

このことから、キオクシアの経営としては2つの見方があると思います。

1つ目は、かなりレバレッジを掛けて経営を行っているということです。意図を持ってレバレッジを掛けて経営しているのであれば、赤字になった途端に資金繰りが厳しくなるのは明らかなので、赤字が1年も続いているのは経営のミスと言えるでしょう。

2つ目は、借金を重ねた結果、身動きが取れなくなって現在に至っているということです。1兆円の負債がある場合、利率が1%でも100億円の利子負担が生じます。金利が上昇する局面では、利払いだけでも相当な負担になります。

どちらの場合だったとしても、巨額の負債がキオクシアを身動きできないようにしているのは明らかです。赤字を出している状況なので、経営の苦しさが目立っていますが、黒字転換しても利払いや元本の返済が無くなるわけではないので、巨額の負債を抱えている以上常につきまとう問題です。

決算の推移を細かく見てみる

キオクシアの決算は、あまり細かいデータが開示されていないので、ここまででも十分見ているんですが、今回少し気になった部分があったので追加で考察しています。

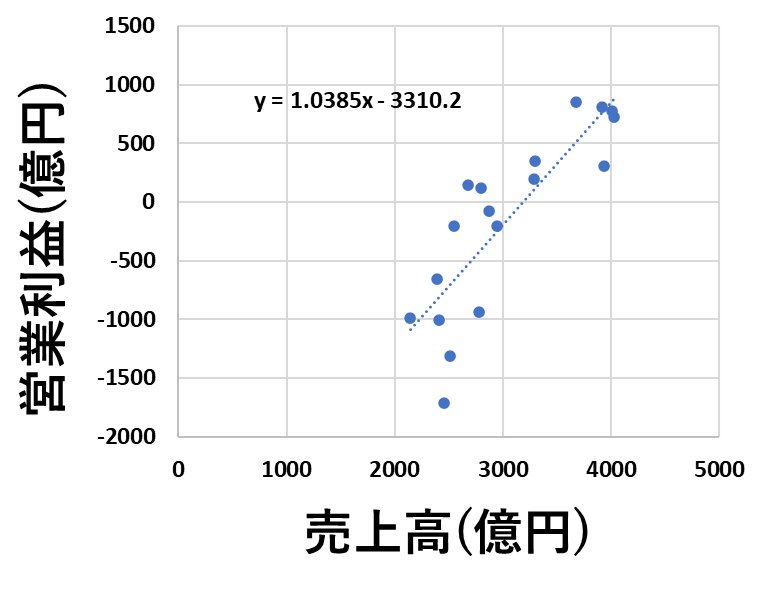

売上高と営業利益の相関

今までちゃんと見ていなかったんですが、キオクシアの売上高と営業利益の相関を取るとどうなっているのかを確認してみました。(基本的には、売上高と営業利益は相関関係あるはずだよね?という着想です。)

2019年4-6月期から、2023年7-9月期までの各四半期をプロットするとこのようになりました。

ざっと相関を取ると、こんな感じになっていて、だいたい売上と営業利益には相関があって、売上高が3000-3500億円程度が黒字転換するラインに見えます。これはこれでいいんですが、トレンドからずれている点が下の方に4つあるように感じました。

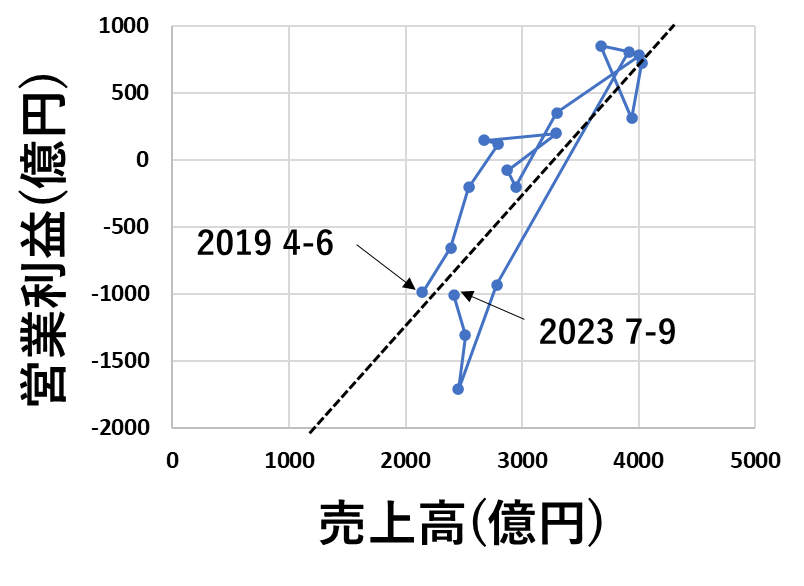

トレンドからずれている点が、いつなのか気になったので2019年4-6月期から2023年7-9月期まで売上高と営業利益をプロットした点を時系列で並べてみました。そうすると、意外な結果が見えてきたんです。

外れ値に見えたのは、直近の4四半期だったんですよ。これは何を言っているのかというと、キオクシアは売上高の減少に目が行きがちですが、収益性も同時に落ちているということです。(要は同じ売上があったとしたら、2019年と2023年を比較すると、2023年の方が稼げない状況にあるということです。)

直近4四半期とそれ以外でトレンドを見ると、わかりやすくなります。

従来のトレンドが青い点線で、直近4四半期のトレンドが赤い点線です。青い点線が営業利益0と交差するのは、売上高3000億円程度ですが、赤い点線が営業利益0と交差するのは売上高4000億円に近づいています。

メモリ市況が悪化するときは、需要が減少し価格が下がるので、「単価が下がって売れない」という状況になりがちです。現状の売価が続くとすると、キオクシアは4000億円程度売上高があって、やっと黒字になるレベルです。四半期で4000億円の売上は、年換算すると1.6兆円レベルです。2022年度の決算では、年間で売上高1.5兆円、営業利益2000億円程度でしたから、2022年度レベルの売上高が無いと、黒字にならないというかなり厳しい状況に置かれています。

この、売上高と営業利益のトレンドのズレが、メモリの売価下落だけに起因しているのであれば、市況が回復すれば復活する余地はあります。しかし、負債の利払い等に起因して2019年よりも利益が出しにくい会社の構造になっているのであれば話は別です。メモリ市況が回復しても利払いは減りませんし、むしろ景気が良くなって金利が上がると、利払い費が上昇する可能性すらあります。

結論としては、現状のNANDメモリ市況ではキオクシアは黒字転換するのは、かなり難しいことは間違いないでしょう。

今後の展望

最後に、キオクシアの今後の展望について考えていきます。

NAND市況の回復はまだ遠い

キオクシアの決算とキオクシアと協業しているWestern Digitalの決算を見るに、NANDフラッシュメモリの市況回復は、まだ先になりそうです。両社とも、半導体メモリに関してはNANDフラッシュメモリ専業なので、赤字が続いていることがNAND市況の回復が遅れていることを示唆しています。

「市況が回復すれば」と言われることはよくありますが、貸借対照表から考えた財務分析の部分でも書いたように、キオクシアのキャッシュ流出が止まらない状況を考えると、悠長に市況回復を待っている余裕はないというのが、私の見立てです。

ただ、出口戦略を持たずに市況回復を待っているだけでは、資金の出し手(投資家からの増資や、金融機関からの融資)が続かなければ、資金ショートを起こすのをギリギリで回避しながら経営を続けていかなければなりません。市況のアップダウンが激しい、半導体メモリ業界の会社としては、非常に心もとない経営です。

他社と連携する見込みはあるのか

自社の資金繰りが厳しいのであれば、他社と連携する(できる?)見込みがあるのかを考えてみます。

現在でも協業しているWestern Digitalは経営統合の話が出ましたが、結果的にキオクシアとの経営統合は破談になり、Westetrn DigitalがNAND部門をスピンオフする形に決まりました。現状では、Western Digitalと経営統合をする可能性はほぼなくなりました。スピンオフされるNAND部門との経営統合は、スピンオフされた後に検討される可能性はありますが、まだ先になります。

次に可能性があるのは、SK Hynixです。日経新聞の報道によると、SK Hynixから北上工場の利用について打診があったものの、交渉は進まずという結果だったようです。(この話は私は知らなかったんですけど、真実であればWestern Digitalとの経営統合が破談になったのはキオクシアの自業自得ですね。)

SK Hynixとしては、キオクシアの持つNANDフラッシュメモリの製造能力は絶対に欲しいでしょう。ただ、現状協業しているWestern Digitalとの関係性をどうするのかということと、吸収合併になる場合は中国の独禁法審査をどうするのか?という課題は残ります。

Micronも、SK Hynixの場合と同様の課題があるので、現時点ですぐ手を出せる会社は無いのではないかと私は考えています。

最悪のシナリオはDRAMメーカーがNANDの減産をやめること

連携できる他社が見いだせない中、キオクシアにとって最悪のシナリオは競合メーカーがNANDの減産をやめることです。

というのは、NANDフラッシュメモリの市況の回復は見えないですが、前提としてNANDフラッシュメモリは各社が3割程度減産しています。つまり、減産をやめるだけで3割程度供給が増えるんです。

増産しなくても、減産をやめるだけで供給が増えるという、ちょっと不思議な状況です。各社が、減産をやめる出口戦略をどう描いているのかは読めないですが、減産をしているということは製造設備を遊ばせているの同じなので、減産はできるだけ早くやめるのがベターです。

どこかで減産をやめるタイミングはくるでしょう。ただ、そのタイミングがいつなのかが重要です。NANDフラッシュメモリメーカーは、キオクシアとWestern Digital以外DRAMも作っています。DRAMは、生成AIの需要で市況の回復が早いです。DRAMの需要で、キオクシアとWestern Digital以外のメーカーは業績回復が早いことは明らかです。

かつ、DRAMメーカーは全てNANDフラッシュメモリも作っています。半導体メモリでも市場に参加するプレイヤーが減れば競争が減り、結果的に利益率が高くなることは、DRAMが教えてくれています。

つまり、DRAMメーカーが最終的に望んでいるのは、NANDフラッシュメモリも寡占市場化して、メモリメーカーの利益率を上げることです。この方向でNANDフラッシュメモリメーカーが動くとすると、キオクシアには非常に不利な戦いになります。

半導体メモリ市場で、市場から退出する(吸収合併含めて)のは、資金力が弱いメーカーです。DRAMメーカーの立場から見て、NANDフラッシュメモリ市場で資金力の弱いメーカーを退場させるのであれば、今が最大の好機であることは間違いありません。

現状でもNANDフラッシュメモリの市況は回復していないので、各社が減産をやめれば途端に価格は下落へ転じるでしょう。そうなると、市況が回復するまでの資金力勝負となります。DRAMメーカーは、Samsung・Micronをはじめ、自己資金が豊富な会社が多いです。自社のNAND事業の採算性と、NAND市場の寡占化を天秤にかけて、NAND市場の寡占化の方がメリットが大きいと考えるメーカーは、減産を早期にやめる選択を取る可能性は十分にあります。

キオクシアに関しては、貸借対照表を比較しても明らかなとおり、半導体メモリメーカーの中では一番財務が弱いです。そこを、他社が突く可能性は多いにあります。

もし、日本がキオクシアを自国のNANDフラッシュメモリメーカーとして存続させたいと考えているのであれば、手遅れにならないうちに、税金投入して支援することも辞さないことを明言した方が、得策ではないかと考えています。(日本が税金を投入してでもキオクシアを支援することがはっきりすれば、DRAMメーカーは資金力勝負に持ち込んでも勝ち目が無いからです。)

全体として、キオクシアの業績を見ると四半期の業績が悪いこともさることながら、財務が弱い部分が特に厳しく見えます。かといって、他社とすぐに連携できる状況にもなく、NAND市況の回復には時間がかかることを考えると、現実的に打つ手がない状況が続いていると言っていいでしょう。

このまま、出口戦略を描くことができなければ、手元資金が尽きるのと、NAND市況が回復するのとどちらが早いかを天命に任せているのと同じ状態です。正直、出口戦略を描くことは難しいのが現実です。

まとめ

この記事では、2023年7-9月期の決算について解説しました。

NANDフラッシュメモリの市況回復はまだ時間がかかりそうなことと、キオクシアが打てる手はほとんどないというのが結論です。

キオクシアについて、なぜこうなってしまったのか詳しく知りたい方は、こちらの本で時系列に沿って解説していますので、読んでみてください。

記事に関して、誤記などがあればコメントいただけると嬉しいです。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント