みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、キオクシアの2023年10-12月期の決算について解説します。例年2/14前後が発表日だったので、少し早くなりました。

2023年10-12月期の決算内容

2023年10-12月期のキオクシアの決算データは、こちらのページから見ることができます。(一次情報を一応貼っておきます。)

https://www.kioxia-holdings.com/ja-jp/about/company.html

結果だけ書くと、赤字は継続だが赤字幅は縮小という、想定通りの決算となりました。

キオクシアは非上場なので、決算発表で開示されるデータは、売上高・営業利益・当期純利益・減価償却費・EBITDAくらいです。(貸借対照表は公開されません。ここが、上場している他の半導体メモリメーカーとの大きな違いです。)

というわけで、今回は公開されている指標を直近四半期の業績と比べていきます。

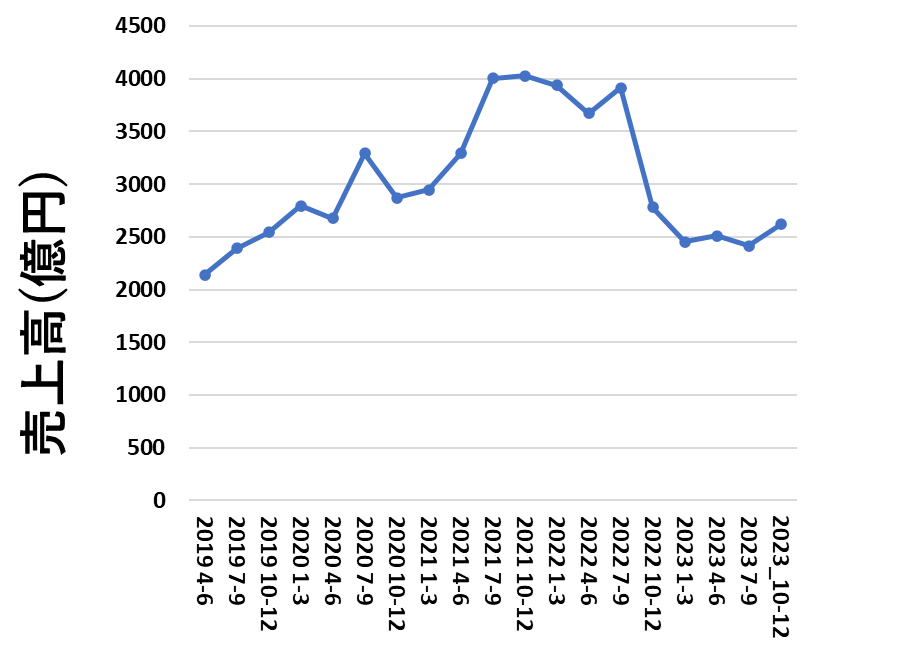

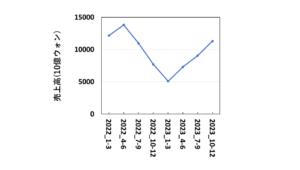

売上高の比較

まずは、売上高の比較です。2019年4月からの四半期ごとの売上高を図にすると、このようになります。

2022年10-12月期から、メモリ不況でガクッと売上高が減少してから1年経ちました。1年経ちましたが、メモリ不況以前の売上高の水準には戻っていません。

先期(2023年7-9月期)と比べるとわずかに、増加しましたがピーク時は四半期で4000億円程度の売上があったことを考えると、売上の回復は道半ばです。

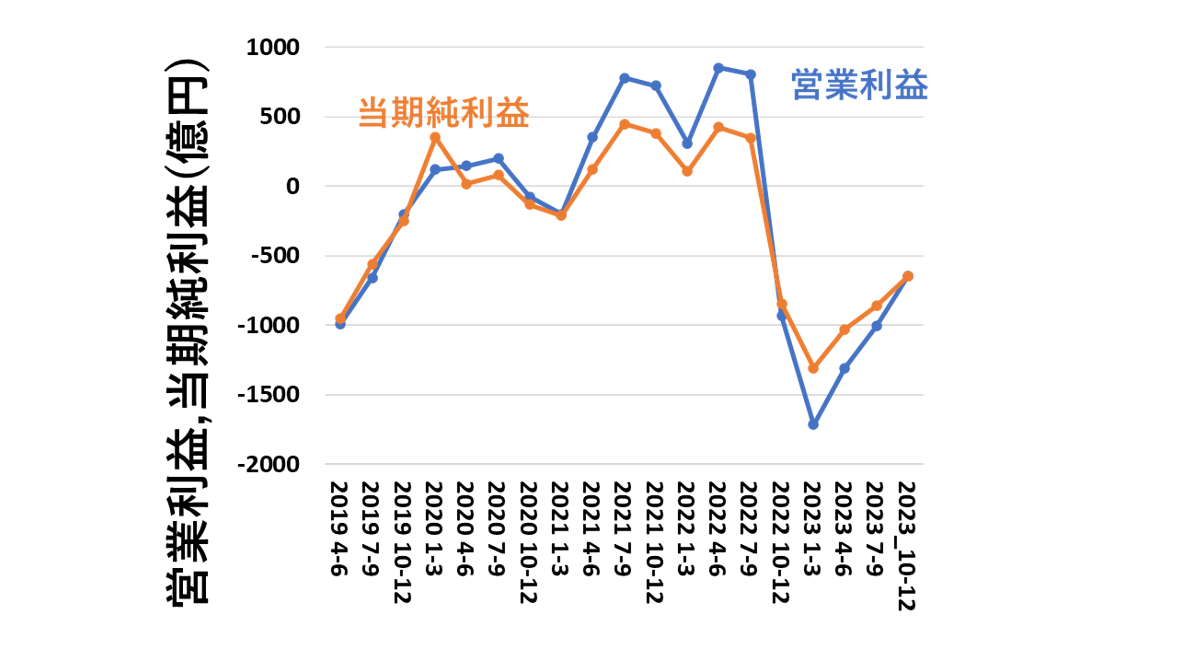

営業利益・当期純利益の比較

次に、営業利益と当期純利益について見ていきます。

営業利益・当期純利益ともに、ほぼ売上高に連動する形になっています。

2022年10-12月期に、メモリ不況の影響を受けて巨額赤字に転落したキオクシアですが、そこから1年間四半期決算で黒字を出すことはできませんでした。

営業利益に着目すると、2023年1-3月期を底として回復傾向にはありますが、それでもまだ600億円近い赤字です。営業利益・当期純利益の観点で見ると、キオクシアの業績としては回復傾向にあることはわかります。

一方、業績は回復に向かっているものの、2023年10-12月期でも600億円近い赤字です。このペースで業績の回復が続けば、半年後(2024年下半期)には黒字転換する可能性も見えますが、次の四半期くらいまでは赤字が続いてもおかしくないです。

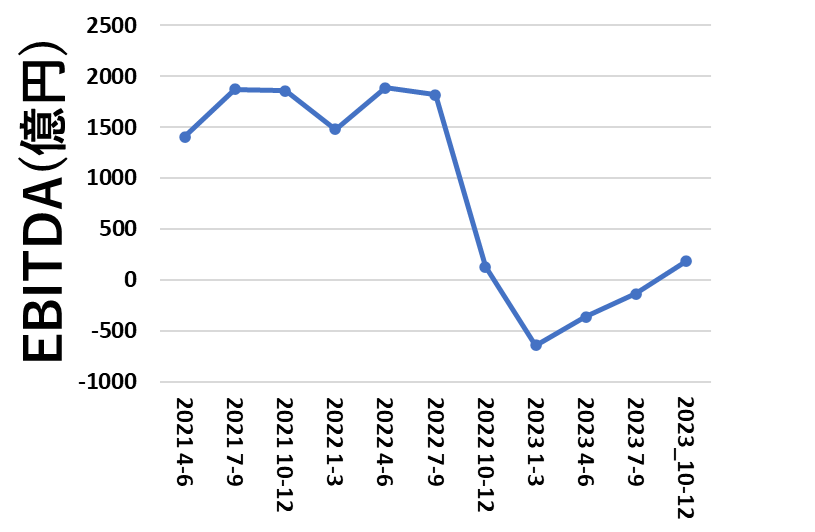

減価償却費とEBITDA

今回、キオクシアの決算記事で初めて取り上げるのが、減価償却費とEBITDAです。

減価償却費および償却費

減価償却費は、固定資産(ざっくり言うと、企業が長期的に保有する資産や、1年以上使用するものです。)を購入したあと、固定資産の耐用年数(法律で決まっています。)かけて、計上される費用です。

例えば、減価償却の対象になる1億円の固定資産(装置)を購入した場合で、耐用年数が5年の場合、5年間2000万円づつ減価償却費を計上します。(厳密に言うと、減価償却の最後の年には1円だけ残しておきます。また、減価償却の方法には定額法と定率法がありますが、キオクシアは定額法を採用しているので、定額法の話だけをしています。)

要は、半導体デバイスの製造は装置産業なので、土地や建物はもちろんのこと、高価な半導体製造装置を購入する必要があります。高額な装置を導入すると、必然的に減価償却費も大きくなります。すなわち、減価償却費は決算以前に固定資産として導入した装置に対する費用だと捉えることができるわけです。

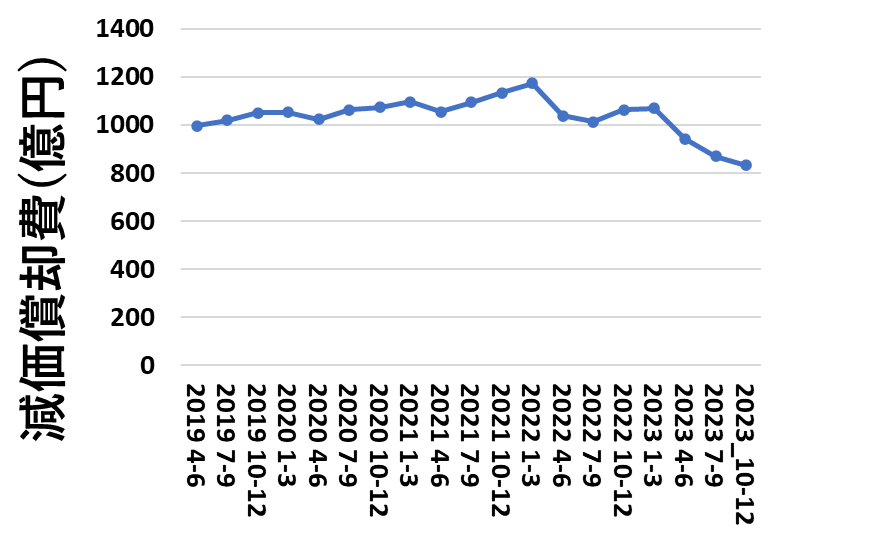

細かいことは置いておいて、とりあえずキオクシアの最近の減価償却費のトレンドを見てみましょう。

2019年から四半期ごとに並べていますが、2022年以前は各四半期で1000億円程度の減価償却費を計上していることがわかります。年換算すると4000億円程度です。

やはり、半導体デバイスメーカーは、半導体製造装置を導入し続けていく必要があるので、必然的に減価償却費は大きくなります。(これは、同業他社であれば各社事情は同じです。半導体デバイスメーカーは、装置産業なので減価償却費が大きくなる傾向があります。)

着目したいのは、2023年4-6月期以降、減価償却費が徐々に減っていることです。当初、四半期で1000億円程度あった減価償却費が2023年10-12月期では800億円まで減っています。

減価償却費が減る原因としては2つ考えられます。

・新規投資を控えたため、減価償却費を払わないといけない固定資産が減った

・もともと自社の固定資産として保有していた固定資産をリースバックしたので、自社で負担する減価償却費が減った

どちらが正しいということではないでしょうが、恐らくどちらも効いているいるのではないかと考えられます。

今まで、減価償却費を詳しく見ていなかったのはそれほど大きな変動が見られなかったからです。しかし、2023年10-12月決算では、従来と比べるとさすがに減りすぎているように見えたので取り上げました。

EBITDA

次に、EBITDAです。EBITDAは、キオクシアの場合、営業利益に減価償却費および償却費を足して計算されています。

半導体デバイスメーカーは、設備投資を常に行っているため、減価償却費が多額になります。一方、減価償却費は費用として計上されますが、減価償却費として費用計上されていても、費用計上されているタイミングで現金として払うわけではありません。

ですので、営業利益に減価償却費を足して計算されるEBITDAを見ることで、減価償却費を除いた場合の会社の収益性を見ることができます。

キオクシアは、キャッシュベースの収益性の指標としてEBITDAを使っていると決算資料に書いてあるので、ついでなので今回見てみます。

EBITDAに着目すると、2023年10-12月期はプラスに転換しています。逆に言うと、2023年1-9月は減価償却費を無視しても赤字だったことを意味しています。

そういう意味では、2023年10-12月期は四半期で見れば会社のキャッシュとしてはギリギリプラスに転じている可能性はあります。

とはいえ、EBITDAの観点から見てもメモリ不況前の水準には程遠く、売上高の回復が会社の業績回復のためには必須であることがわかります。

貸借対照表から財務を見る

最後に、貸借対照表からキオクシアの財務を見たいところですが、キオクシアは非上場であるため、四半期ごとの貸借対照表を公表していません。

参考ですが、日本基準で書かれた2023/3/31現在の貸借対照表を載せておきます。

2023/3/31時点でこの状況です。2023年4-9月期は、巨額赤字であることを考えると、会社の財務状況はこの貸借対照表よりも悪化していると考えるのが自然です。

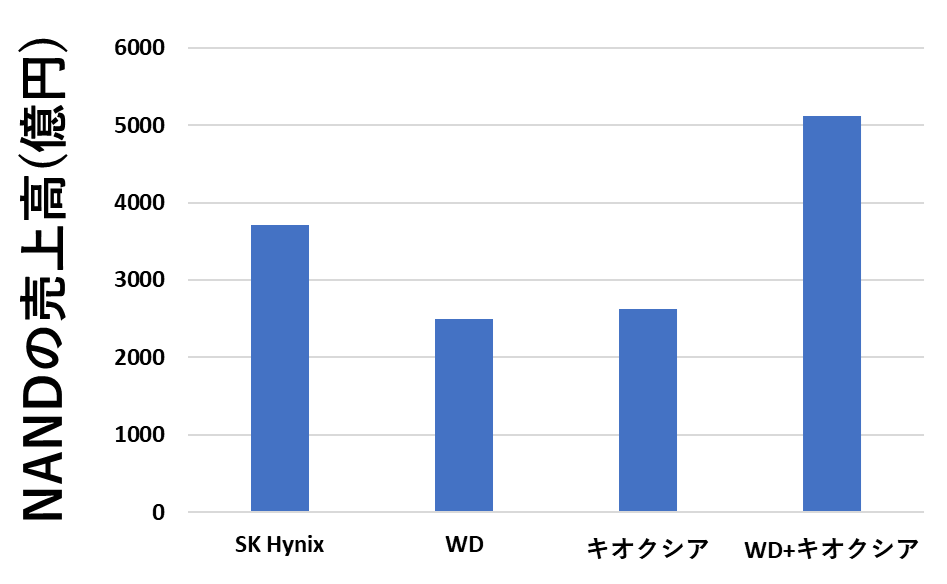

他社との比較

ここまで、2023年10-12月期のキオクシアの決算について見てきました。ここでは、NAND部門単体の売上高を開示していて、決算期が同じであるWDとSK HynixのNAND部門の業績とキオクシアの業績を比較してみます。

WDとSK Hynixの2023年10-12月期の決算は、個別に解説している記事があるので興味がある方は読んでみてください。

WDはアメリカの会社で、ドルベースで決算を発表しています。また、SK Hynixは韓国の会社なのでウォンベースで決算を発表しています。キオクシアは円ベースでの決算発表なので、通貨を統一してやらないと比較ができません。

本来は基軸通貨であるドルベースで考えるべきなんでしょうが、今回はキオクシアの決算との比較のために円換算で各社の売上高を比較しました。

ざっくり比較したかったので、為替レートは1ドル=150円、1ウォン=0.113円として換算しています。

2023年10-12月のNAND部門の売上高を、SK Hynix・WD・キオクシア・キオクシア+WDで比べています。

単独での売上高を比べると、SK Hynixがトップです。WDとキオクシアでは、キオクシアの方がわずかに上回っていますが、為替レートが少し変動すると変わるので、差に大きな意味はありません。

WDとキオクシアは、半導体ウエハを製造する前工程で協業しています。スキームは、簡単に言うと、2社で共同して設備投資を行う代わりに、製造したウエハを折半するというものです。つまり、WDとキオクシアのウエハの生産量はそれほど差はないということになります。

WDとキオクシアの協業スキームは複雑なので、詳しく知りたい方向けにこちらの記事で解説しています。

WDとキオクシアが協業していることを念頭において、参考データとしてWDとキオクシアの売上高を足したものをWD+キオクシアとして示しています。

簡単な棒グラフですが、WD+キオクシアの売上がSK Hynixを上回っていることが2社の協業のメリットを示しています。

要は、1社単独では売上高が敵わないものの、2社で設備投資が多額になるウエハ製造の前工程に対して共同投資することで、1社あたりの投資額を抑えて、スケールメリットを享受できているわけです。(1社の投資額に対してレバレッジが掛かっているので、投資額と比べて製造量が増えることによる量産効果が出るメリットが強く出せるということです。)

補助金と工場の土地売却について

キオクシアの決算については、だいたい見ることができたので、つい先日出たニュースについて私見を書きます。

大きく分けて、キオクシアが経産省の補助金に採択されたことと、工場の土地売却のことです。

補助金

経産省の半導体メーカーに対する補助金に関しては、以前からJASMやMicronと並んでキオクシアも採択されていました。先日、キオクシアは追加で採択が決まりました。

追加で採択された分は、4500億円の投資に対して最大1500億円の補助金を受けることができるものです。詳しくはこちらの記事で解説しています。

別記事の中で詳しく書いていますが、経産省からの補助金で重要なポイントは、補助金は原則後払いであることです。

つまり、4500億円の投資を自社で行って、あとから最大1500億円の補助がでるわけです。また、補助金を1500億円もらう場合、自社負担が3000億円分発生します。

設備投資で、将来のキャッシュフローが稼げる目処が立つのであれば、借金してまかなえばいいわけです。とはいえ、キオクシアは巨額の借金を既に抱えているので、銀行から新規の融資を引き出すのはかなり難しいのではないかと考えられます。

設備に投資すること自体は、半導体メモリメーカーとしては必要不可欠なので良いと思うんですが、手元キャッシュをどう確保するのかが不透明な中で補助金で投資に走るのは、リスクが大きいのではないかと私は考えています。

工場の土地売却

次に、キオクシアが四日市工場の土地を売却しリースバックする件です。

自社保有の土地を売ってリースバックすること自体は、特に問題があるわけではありません。

実際問題、土地を自社保有していると固定資産として計上されますが、リースバックに切り替えれば自社の固定資産を減らすことができます。一方、土地の上に工場が建っているので、工場が稼働している期間中ずっとリース料を払う必要が出てきます。

長期的に工場を稼働させることを考えると、延々とリースバックを続けなければならない状況よりも、自社保有した方が安くつくはずです。(30年とか50年とか操業を続けるのであればなおさらです。)

キオクシアが四日市工場の土地を売却したという報道を見て感じることは、キャッシュを確保するために売れるものを売って、最後に残っていたのが工場の土地なのではないか?ということです。

戦略的に四日市工場の土地を売却しているのであれば問題ないんですが、キャッシュの確保のために最後の手段で工場の土地を売ったのであれば、かなり手詰まりな状況に追い込まれている可能性はあります。

今後の展望

最後に、キオクシアの今後の展望について考えていきます。今後もある程度メモリ市況は回復していくことを前提に書いているので、再度メモリ不況レベルの価格暴落がやってくることは考慮に入れていません。

2024年に待ち受ける借金借り換え

2024年にキオクシアを待ち受ける1つの山は、2019年にメガバンクから行った借り入れの返済期限が到来することです。

(IPO目論見書によると、償還期限は2024/6/17です。)

この借金は、借入当時で8763億円です。額は減っているでしょうが、数千億円の借金があるのは間違いないでしょう。

メモリ不況で一気に売上が減少して経営が苦しいときに、数千億円の借金を全額返済するのは現実的ではありません。

一番現実的な線は、銀行へ借金の借り換えを要請して、返済期限を実質的に先伸ばしにしてもらうことです。とはいえ、銀行も無限に融資できるわけではないので、返済期限を間近にして銀行がどう判断するのかがカギになります。

実際問題、キオクシアとしては借金の借り換えを行うしか選択肢は残されていないと思います。一方で、5年経っても返せなかった借金が、今後業績が良くなって返せる見込みは立つのかを説明できる理由を持ち合わせていないでしょうから、そこが一番苦しいところなんだと思います。

大企業の経営者は、自社の株式をほとんど保有していない場合が多いので、仮に会社が倒産しても自分の仕事がなくなるだけで済みますが(違法行為で摘発される可能性やや株主から訴訟を起こされる可能性はありますが)、銀行は融資先に倒産されたら自行で損失を被ることになります。

WDのNAND部門のスピンオフ

次に、キオクシアに対してインパクトがあるのが、2024年の下半期にWDのNAND部門がスピンオフされることです。

WDとキオクシアの経営統合は破談になりましたが、WDのNAND部門がスピンオフされたあとは少し話が変わってくるのではないかと感じています。

この合併に関しては、キオクシアの協業先であるWD、株主であるSK Hynix、独禁法規制を行う中国の利害が一致しないので難しいですが、少なくともキオクシアに経営危機が起こった場合に、真っ先に損害を受けるのはWDなので、ある程度話は行われるのではないかと予測しています。

また、WDのNAND部門がスピンオフされる場合、スピンオフされたWDのNAND部門とキオクシアは、NAND専業で前工程だけ協業しているのに2つの会社という不思議な状態になります。

色々な歴史的な経緯があって、WDとキオクシアが協業している形になっていますが、東芝とSanDiskが協業を始めた自体から振り返っても、協業している2社が両方ともNAND専業になるのは初めてです。

つまり、2社ともNAND専業の会社であれば、わざわざ2社に分かれて協業する意味は外から見ると薄くなります。そういう背景もあって、2社の合併や統合の話は、今後必ず出てくると考えられます。(できるかどうかは別の話ですが。)

他社との連携 or IPO

最後に、NAND市況が回復しきらず、キオクシアの赤字がもう1年続くような事態になった場合、他社との連携が本格的に取りざたされるようになるでしょう。

NANDフラッシュメモリは、メーカーが5社あるのでまだ競争が激しいです。DRAMは主要メーカーが3つしか無いので、淘汰される会社が無くなった状況にあります。

一方、NANDは5社存在しているので、あと1社か2社は淘汰されうる市場環境にあります。そうなった場合には、キオクシアはNANDフラッシュメモリの製造能力は持っているので、他社との連携を模索する(合併・統合・吸収の方向も含めて)ことになるでしょう。

また、仮にNAND市況が急激に回復した場合、キオクシアが取るであろう方向性は、再度IPOを目指すことです。

キオクシアの大株主は、ベインキャピタル・東芝・SK Hynixです。そもそも、WDと協業しているのに株主にSK Hynixが入っている時点で、複雑な関係になっています。

IPOであれば、新規株式公開なので独禁法審査も特に問題ないでしょうし、市場に株式が公開されるので、ファンドや東芝は売却益を得ることができて、出口戦略としてはベストでしょう。

現時点で一番大きな課題は、IPOができるくらいの業績までキオクシアが回復することです。2024年中にIPOが行われる確率は非常に低いですが、業績が急回復すれば可能性としてはゼロではありません。

まとめ

この記事では、2023年10-12月期のキオクシアの決算について解説しました。決算以外の部分もありましたが、赤字幅が縮小していて、NANDフラッシュメモリ市況も、緩やかではありますが回復傾向にあることが読み取れます。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント