みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、もともと東芝の半導体メモリ部門だったキオクシアが東芝から売却されたとき流れを解説していきます。

キオクシアが東芝から売却されるときの流れは、二部作になっていてその二部です。

二部作の一部目は、こちらです。一部目ありきで二部を書いているので、まだ読まれていない方はこちらのリンク先から読んでください。

一部目では、キオクシアが東芝から売却されたときのおおまかな流れ・お金の流れ・BSの推移について解説しました。

二部では、キオクシアが売却されたあと固定負債が非常に増えた理由と、今後の展望について解説していきます。

どうしてこんなに借金が増えたのか

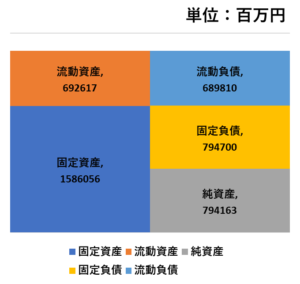

第一部では、キオクシアが売却されたときのお金の流れとBSの推移を見てきました。誰の目から見ても明らかなように、キオクシア(正確に書くと(旧)東芝メモリに当たります)は、売却される前の時点ではそれほどBSが悪いようには見えません。

しかし、東芝から売却されたあと、固定負債が急激に増えて自己資本比率も悪化しています。

固定負債が急激に増えた理由は、東芝がメモリ事業を売った値段が約2兆円だったことです。順番に解説していきます。

東芝への2兆円はどこから来たのか

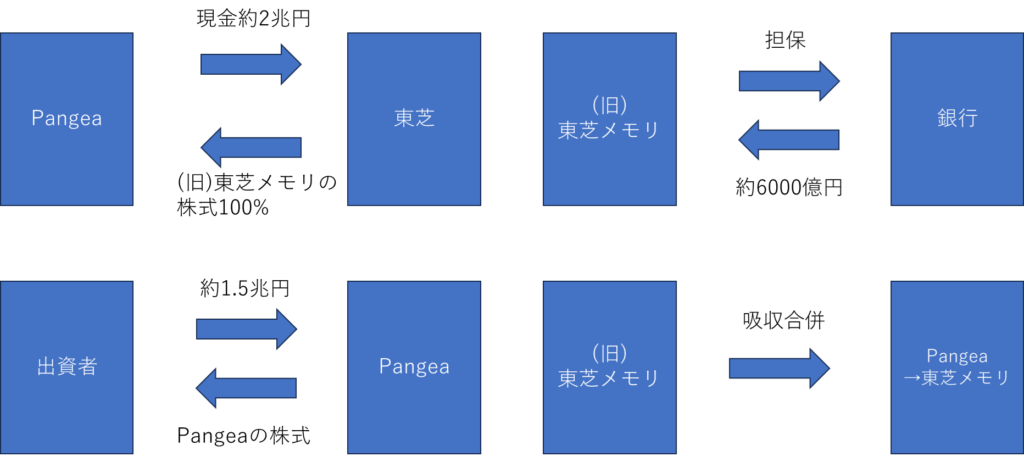

東芝から半導体メモリ事業を買い取ったPangeaは、約2兆円を現金で東芝に支払っています。2兆円なんて、簡単に準備できる金額ではありません。では、Pangeaはどこから2兆円もの金額を調達したのでしょうか。

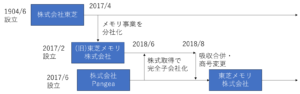

Pangeaが半導体メモリ部門を買い取ったのは、2018/6/1です。この時、株式会社Pangeaに出資が行われています。出資の形には大きく分けて2つあります。「普通株式および普通株式に転換が可能な転換型株式」と「優先株式」の2つです。

普通株式および普通株式に転換が可能な転換型株式は、東芝・HOYA・BCPE(ベインキャピタルが作った投資用の会社)の3つが出資していて、合わせて8620億円です。

優先株式は、出資した会社によって7つの種類がありますが、トータルで6840億円です。

普通株式・転換型株式による8620億円と優先株式による6840億円を足すと、1.5兆円くらいになります。1.5兆円でも非常に大きな額です。しかし、ここにはからくりがあります。

Pangeaは、出資を受けた2018/6/1に半導体メモリ部門の株式を約2兆円の現金と引き換えに買い取っています。ざっくり計算しても、Pangeaが東芝に渡した2兆円と出資で受け取った1.5兆円の間には、5000億円の差があります。

東芝に渡った額と出資額の差分である5000億円は、いったいどこから調達したのかという謎が残ります。

これは、(旧)東芝メモリが多額の借り入れをしていたことに着目すると謎が解けます。(旧)東芝メモリは2018/5/28を契約日として、国内の3メガバンク(三井住友・三菱UFJ・みずほ)から8250億円の枠の借入契約をしています。実際に借入が実行されたのは、6361億円です。

6361億円は、東芝に渡った額と出資額の差分である5000億円にかなり近いです。結局、Pangeaは出資額と東芝への支払額の差分を(旧)東芝メモリの借金とすることで2兆円を確保したことになります。

そして、Pangeaが(旧)東芝メモリを買収した2か月後には(旧)東芝メモリとPangeaが存続会社になる形で合併しています。結局合併しているので、東芝メモリの立場からするとPangeaが東芝に払う額を自社が借金することでまかなった形になります。

簡単に図にすると、お金の流れはこうなっています。

最終的に(旧)東芝メモリとPangeaが合併していることから、実質的に(旧)東芝メモリはPangeaが東芝に2兆円を払うために6000億円近い借金をしているわけです。

優先株の償還

東芝の半導体メモリ部門の借金が増加したのは、Pangeaが2兆円を作るために6000億円近い借金をしたことが大きな理由ですが、もう1つ理由があります。それは、優先株の償還です。

先ほど、出資者にも「普通株式・転換型株式」と「優先株式」の2つがあることを説明しました。普通株式や転換型株式は、通常の株式に近く、出資比率によって議決権を持ち、株主に対して配当を払うかどうかは会社が決めることができます。

しかし、Pangeaが発行した優先株式は議決権が無い代わりに、いくつか条件がありました。大きな負担になっていたであろう条項は、優先株に対して年利数%の配当を払わなければならないことです。

2018/6/1に発行されている優先株式は総額6840億円です。配当の利率は出資している会社によって違いますが、年率3~7%が設定されています。6840億円の優先株式に対して、年率3%だったとしても200億円近い配当が発生します。

年率3%であれば、私も預金したいなぁなんて思うくらいの利息です。また、優先株式は2024/6/1には全額を償還しないといけない条項がついています。つまり、配当は払いつつ2024/6/1まで会社が存続していたら、元本を払わないといけないという結構きつい条件になっています。

ただ、東芝メモリ側が株式をいつでも買い取れるような条項がついているので、会社側に資金ができたらいつでも優先株式を消却できるようになっていました。これを利用して、2019/6/17に2018/6/1に出資を受けた優先株式を全て買い取っています。

しかし、6000億円近い優先株式を全て償却するのはかなり厳しかったのか、2019/6/17に新たに日本政策投資銀行に3000億円分の優先株式を発行しています。日本政策投資銀行に発行した優先株式は、年率4%くらいなので従来よりは利息の負担が軽くなっているようです。

(※キオクシアに対して2兆円クラスの融資を検討していると報道された件で、3メガバンクと日本政策投資銀行が入っていますが、この優先株式発行のところで出ていているんです。内容についてはこちらの記事で解説しているので、興味がある方は読んでみてください。)

ただ、よく見ると当初に優先株式として出資を受けた額が6000億円なのに、日本政策投資銀行が出資した優先株式の額は3000億円です。差分の3000億円はどうなったのかというと、3000億円の手元キャッシュがあったわけではないようです。

2019/6/17を実行日として、3メガバンクと三井住友信託銀行から8900億円近い融資枠の設定が行われています。これは、Pangeaが東芝に払う時に必要になった6000億円の借金の借り換え+優先株式の償還に足りない額を足すと約9000億円になったのではないかと思います。ちなみに、この借り換え資金の返済期限は2019/6/17から5年間となっています。

お気づきの方もいらっしゃるかと思いますが、執筆日(2023/9/29)時点で2019/6/17に借り換えた約9000億円の返済期限が1年以内に迫っています。つまり、財務諸表的には固定負債から流動負債に変わったわけです。(どのくらい元本が残っているのかはわかりませんが)

そして、3メガバンク+日本政策投資銀行がキオクシアへの融資を検討しているとの報道が出ていることを見ると、キオクシアが2019/6/17に受けた融資の元本は、再度借り換えを行わないと払えない状況にあるのではないかと考えられます。

銀行からしても、トータル1兆円近い資金を貸しているのに、融資が焦げ付いてしまったら大変なことになるので、借り換えに応じざるを得ないのではないでしょうか。この状況を冷静に考えると、キオクシアは理由はどうあれ、借金(他人資本)を続けていかないと経営が立ち行かない状況に追い込まれているとも考えられます。

つまり、銀行が「もう貸せない」と言ったらその時点でゲームオーバーになってしまうということです。

メモリ市況の悪化

東芝への2兆円と、優先株の償還以外にキオクシアの借金が増えている原因としては、メモリ市況の悪化が挙げられます。

特に、2022年後半からは、DRAM・NANDフラッシュメモリともに市況が非常に悪化していて、各社が赤字を出している状況です。キオクシアも他社の例に漏れず、巨額の赤字を出しています。かつ、半導体メモリメーカーの中で一番自己資本比率が低いです。(半導体メモリメーカーの財務状況を比較して解説している記事を書いているので、興味がある方は読んでみてください。)

メモリ市況が悪化している状況はどうしようもないので、市況が改善するのを待つしかありませんが、半導体メモリ業界は業界の構造的に劇的に市況が悪化することがあります。好況と不況の波を繰り返すことを、歴史的に繰り返している業界です。

つまり、稼げる時にはとことん稼げますが、赤字の時は巨額の赤字を出す業界構造なので、赤字の時にどれだけ持ちこたえられるのかが勝負になります。その点、半導体メモリメーカー5社の中で一番自己資本比率が低いのは、不況の時に持ちこたえる観点から見ると圧倒的に不利です。少なくともこういう状況であることは、認識しておくべきなのではないかと考えています。

結果的に東芝の負債を負担した形

さて、ここまではキオクシアの借金が増えてしまった理由について解説しました。

そもそも、キオクシアは東芝が債務超過を解消するために売却してできた会社です。キオクシア(当時は東芝メモリ)を売却して2兆円を得たのが東芝です。キオクシアの借金が増えた理由を考えてきましたが、売却された時点で6000億円近い借金を抱えることになった原因は、間接的に東芝の売値が2兆円だったことです。

売却された時点である程度運命は決まっていた

東芝が半導体メモリ部門を売るときに、2兆円になった正確な理由は明らかにされていませんが、虎の子だった半導体メモリ部門を売るわけですから、対価として債務超過が解消できなければ元も子もありません。

できるだけ半導体メモリ部門を高く売りたい東芝としては、一番高い値段で買ってくれるところを選んだのではないかと考えられます。(ベインキャピタルを中心とした連合に売却されたのは、さまざまな理由があると思いますが、少なくとも東芝の債務超過が解消できることは大前提にあったはずです。)

つまり、ベインキャピタルを中心としたファンドに売却されるのが決まった時点で、売却後の半導体メモリ部門が借金を抱えることは間違いなかったんだと考えられます。

というのは、IPO目論見書にあるのれんの計算の部分を見て見るとはっきりわかります。M&Aの時に、買った側の会社が払った額と、買われた会社の純資産の差をのれんといいます。(会計の専門化ではないので、のれんの厳密な定義は別かもしれませんがわかりやすく書いています。)

Pangeaが(旧)東芝メモリを買収した日の時点での暫定的なのれんの額は、7840億円と書かれています。最終的に決まったのれんの額は、3878億円なので減ってはいますが、それでもかなりの額です。東芝に払わないといけない額である2兆円は、債務超過解消の観点から必要だったとすると、2兆円と半導体メモリ部門の純資産の差額が必ず発生します。(暫定的なのれんを計算した時の純資産は1.2兆円程度なので2兆円とは大きな差があります。)

M&Aを行う場合は、一般的にはのれんを買収した側の会社に計上して、買収した会社が生み出す利益で回収していくのが通例でしょう。(回収できなかったらM&Aは失敗したことになるはずです。)

しかし、東芝の半導体メモリ部門の売却の場合、今のキオクシアの立場に立つと、自社が借金をしてのれん代を負担しながら、自社の利益からのれん代を返していく形になっています。自社が借金をしてわざわざ他社に資金を渡しておきながら、自社の利益から借金を返していくというのは、通常の会社経営ではありえないのではないかと思います。

だからこそ(わざわざ他社にお金を渡すために自社が借金して、自社の利益から借金を返しているからこそ)、キオクシアの負債が極端に増えてしまっているのではないかと思うわけです。

私は、東芝が半導体メモリ部門を売ったスキームに法的な問題があるとは思っていません。また、このスキームを組み立てたファンドも悪いと思っていません。(ファンドはスキームを組み立てて、お金をもらっているわけですから、ある意味完璧に仕事をしているくらいです。このスキームを考えた人は、本当にすごいと思います。)

私が一番問題だと思っているのは、2兆円で半導体メモリ部門を売った東芝の当時の経営陣です。経営陣であるならば、半導体メモリ部門の資産価値はわかっていたはずですし、東芝が債務超過を解消するために2兆円で売ったならば、半導体メモリ部門に多額ののれん代が加わることだってわかっていたはずです。

形としては、東芝が債務超過を解消しないといけないから、東芝本体の借金を半導体メモリ部門に押し付けて、東芝本体の上場を維持したのと一緒です。(債務超過状態の東芝に半導体メモリ部門が残っていたとして、競争に残れていたのかはわかりませんが。)

東芝が結果的にTOBを受けて非上場化したという歴史の経過を見ても、債務超過に陥った時に民事再生を目指すのが一番よかったのではないかと個人的には思います。一度借りてしまった借金は返さないといけませんが、少しでもその額を減らしてかつ経営の合理化を図れるチャンスだったのではないかと思ってなりません。

結局一番儲かったのは誰なのか

キオクシアが東芝の借金を肩代わりした形になっていることは先ほど解説しましたが、では東芝の半導体メモリ部門の売却で一番儲かったのが誰なのかを考えていきます。

結論を言ってしまうと、ファンドと優先株の出資者です。

ファンドと優先株の出資者

まず、ファンドが一番儲かっているのは言うまでもないでしょう。

IPO目論見書にしれっと書いてありますが、「ベインキャピタルとキオクシアはマネジメント契約に基づく経営指導を受けており、年間10億円のフィーを支払う」と書かれています。

かつ、新規株式上場時(IPO時)にクロージング料として35億円を払うとも書かれています。つまり、キオクシアがIPOするまでの間にファンドは(10億円)×(IPOまでの年数)+35億円を受け取ることができるわけです。

そして、次に儲かったのが優先株の出資者でしょう。2018/6/1に優先株式に出資した会社は年率数%の配当を受け取って元本が戻ってきたわけですから、ある意味非常に良い投資だったのではないでしょうか。

資本主義社会では資金の出し手が一番強い

東芝の半導体メモリ部門が売られた経緯と流れを見ていくうちに、結局資本主義社会では資金の出し手が一番強いことを実感しました。

というのは、最初に東芝が半導体メモリ部門を売らなければならなかった理由は、債務超過による上場廃止を免れるためです。つまり、お金があれば回避できたわけですね。

また、優先株の出資者(会社ですが)は、年率数%の条件かつ、元本が戻ってくる投資に参加できているわけです。もちろん、元本保証で年率数%の投資なんて、100億単位でお金が出せないと参加することもできない世界なわけですが。

結局のところ、私たちは資本主義社会に生きている以上、会社同士のやりとりでも最終的には資金をどうやって確保するのかというのが非常に重要な要素であり、資金の出し手が一番強いことを意味しているんだと感じました。

ウエスタンデジタルと経営統合して改善する余地はあるのか

ここまでは、キオクシアの借金が増えてしまった理由について考えてきました。

ここからは、キオクシアの借金が多い状況を理解したうえで、ウエスタンデジタルとキオクシアが経営統合して状況が改善する余地があるのかを考えていきます。

経営統合しても借金が無くなるわけではない

まず、キオクシアとウエスタンデジタルが経営統合した場合でも、キオクシアが抱えている借金自体が減ることはありません。経営統合の方法は色々ありますが、報道によるとキオクシアとウエスタンデジタルが両社の持ち株会社を設立し、キオクシアとウエスタンデジタルは持ち株会社の子会社になる形を検討しているようです。

持ち株会社の子会社となっても、キオクシアが抱えている借金はキオクシアが返していかなければなりません。

つまり、借金の額が多いことについては経営統合を行ったとしても、何ら解決しないわけです。

負債の額を考えると利子負担だけでも莫大な額

実際のところ、キオクシアが抱えている負債(日本政策投資銀行が持っているのは優先株なので、単純に負債と言い切れないですが、国際会計基準では一定の時期が到来したら元本を返さないといけない優先株は負債として扱うようなので、ここでは負債と解釈しています。)は1兆円近いので利子負担だけでも相当な額になります。

1兆円の元本に対して利息が年率1%だったとしても、年間100億円の利子負担が発生します。元本の返済を無視しても、年間100億円の負担は軽いものではありません。

実際は、年間の利子は1%より高いはずです。日本政策投資銀行が持っている優先株は平均利率4%程度ですし、3メガバンクからの借金も年利2%程度です。そうすると、1兆円の負債に対して年間200~300億円近い利子負担が求められます。

NANDフラッシュメモリ市場が好況の時は問題ないかもしれませんが、市況が悪化すると途端に返すのが苦しくなります。また、元本のことを考えても長期的とはいえ1兆円を返していかないといけないということは、かなりの重荷です。

他社との競争を考えると圧倒的に不利

半導体メモリ業界の事情としてもう一つあるのが、他社のBSが良いことが挙げられます。

半導体メモリメーカー5社の財務状況を比較すると、自己資本比率が30%台なのは最低レベルです。60%を超えている会社も普通にある業界です。

キオクシアの次に自己資本比率が低いのは、ウエスタンデジタルなので(2023/6/30時点のBSで48%でした)キオクシアとウエスタンデジタルが経営統合したとしても、改善する余地は低いです。

もちろん、自己資本比率が高ければいいわけではありませんが、半導体メモリ業界の浮き沈みの激しさを考えると、自己資本比率が低いのは、メモリ不況時のチキンレースで脱落しやすくいことを意味しています。

根本的に改善するには固定負債を減らすしかない

では、結局どうすればいいのかを考えていきます。

私の結論としては、キオクシアの経営状態を根本的に改善するには、東芝からの売却時に生じた巨額の負債を減らすしかないと考えています。ただ、キオクシアの負債を税金等を投入して穴埋めすることは、納税者からの賛同を得られないでしょうから、どちらにしろ厳しい選択を迫られると感じています。

もともとの原因は東芝の不正会計

キオクシアの巨額の負債が生まれた原因をたどると、東芝の不正会計事件にたどりつきます。

結果的に、不正会計事件と原発部門の巨額損失が重なり、半導体メモリ部門を売却することで債務超過を解消し上場を維持する選択を東芝は取りました。

この時に、東芝本体にあった負債をメモリ部門に負担させることで、東芝本体は上場を維持し、生きながらえたとも捉えられます。(東芝の上場も2023年で終わりますが。)

税金投入をすると間接的に東芝の存続のために血税を投入したことになる

キオクシアが東芝から売却された経緯を踏まえると、キオクシアの巨額の負債に税金を投入することは、間接的に東芝の存続のために税金が投入されていることになります。

東芝は大企業とはいえ、民事再生手続きや会社更生法を取らずに生きながらえた会社の負債の後始末に、税金を投入するのは納税者の感覚からは理解されないでしょう。

日本航空でさえも、赤字が巨額になり会社更生法を適用しました。その後、負債の減額と経営改善が行われ現在では黒字を出せるところまでいきついています。

大企業ではありましたが、東芝が債務超過に陥った時に根本的な対処を取らず、メモリ部門を売却して生きながらえた結果が、キオクシアが抱える巨額の固定負債ともいえるわけです。

国策としてキオクシアを救済するのであれば別だが

最近では、半導体が国際戦略物資となりつつある状況があり、半導体を自国で製造できることに対する重要度が増しています。

実際問題、NANDフラッシュメモリを作れる大手メーカーは、アメリカ・韓国・日本に集中しています。(中国のYMTCもフラッシュメモリを作ることはできるんでしょうが、シェアが小さいので今回は大手メーカーに絞って話をします。)

日・米・韓のメーカーも、中国に工場がある会社もありますし、半導体メモリという特性上完全に輸出が禁じられることはないでしょう。ただ、半導体メモリ業界は寡占化が進んでいます。現にDRAMは、アメリカと韓国の会社しか作ることができない状態になっています。

一度競争から脱落してしまうと、競争についていくことは難しいのが実際です。半導体メモリを作れる会社を日本の会社で残そうという方向で国策として負債を減らすようなことができれば、キオクシアの負債を減らすこともできるかもしれませんが、国策として半導体にこれ以上税金を投入できるのかは微妙なところです。

今後の展望

最後に、キオクシアの今後の展望について書いていきます。

メモリ市況の回復を祈るしかない

短期的な目線で言うと、半導体メモリ市場の市況の回復を祈ることが、キオクシアに一番良いことではないでしょうか。

半導体メモリ市場は、不況期は全社が赤字を出すくらい市況が落ち込みますが好況期はかなり儲かります。営業利益率が30%を超えることもありえるので、メモリ市場が復活して需要が伸びた時に何とか利益を稼ぐことが、短期的には必要でしょう。

とはいえ、メモリ市場は半導体メモリの在庫量や、世界経済の好況不況の波をダイレクトに受けるので、今後も必ずメモリ市場の不況はやってきます。

市況が回復しても競争力が上がるわけではない

もう一つは、メモリ市場の市況が回復しても他社と比べて競争力が上がるわけではないということです。

そもそも、他社は自己資本比率が高い財務状況であり、キオクシアと比べると不況時のチキンレースには強いです。つまり、メモリ市場が回復してキオクシアが利益を出せるようになったとしても、他社との競争のスタートラインに立ったことに過ぎません。

また、キオクシアが利益を出せるようになる状況になったら、他社は自己資本比率が高いのでキオクシアよりも稼げている状況です。そうすると、他社との差はなかなか埋まらないわけです。

ウエスタンデジタルと経営統合してシェアを増やすしか方法が無い

ここまで、メモリ市場が回復して好況期になった場合を考えてみましたが、結局好況になったとしても他社と比べて不利な競争をしていることは間違いありません。

国策として、キオクシアが抱える巨額の負債を税金を投入して減らすようなことが行われれれば、競争力は増すでしょう。

しかし、税金投入が行われる可能性は非常に低いです。そうすると、キオクシアが今後も半導体メモリ業界で生き残っていくためには、ウエスタンデジタルとの経営統合を早々に進めて、NANDフラッシュメモリのシェアを増やしたうえで、積みあがっている負債を返していくことしか選択肢が無いです。

ウエスタンデジタルとキオクシアのシェアを単純合計するとNANDフラッシュメモリのシェアの30%近くを占めることになります。これは、従来シェア1位だったSamsungに匹敵するシェアになります。そうすると、シェアが上がるので競争力が上がります。シェアを増やして競争力を上げた状況で、借金を返していくしか現実的な路線が無いように感じます。

キオクシアがウエスタンデジタルとの経営統合を選ばなかったとしても、巨額の負債による利子負担は続きますし、銀行がお金を貸してくれなくなったら、その時点で経営が立ち行かなくなります。キオクシアが倒産して海外メーカーに吸収合併されるのは最悪のケースなので、それだけは避けてほしいと思っています。

まとめ

この記事では、もともと東芝の半導体メモリ部門だったキオクシアが東芝から売却されたとき流れを解説しました。

二部作で非常に長くなりましたが、東芝から売られた半導体メモリ部門の歩みと、キオクシアが置かれている状況はわかっていただけたのではないかと思います。

わからない部分や間違い・ご意見等がありましたら、お気軽にコメントしてください。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント