みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、Trendforceが出している2023年3QのNANDの売上シェアを見て、少し違和感を感じたので、その正体が何なのかを解説していきます。

違和感と言っているのは、一言で言うと「2023年3Qの売上シェアでWDCがキオクシアを逆転している理由は何だろうか?」ということです。

ここ1年のシェア比較

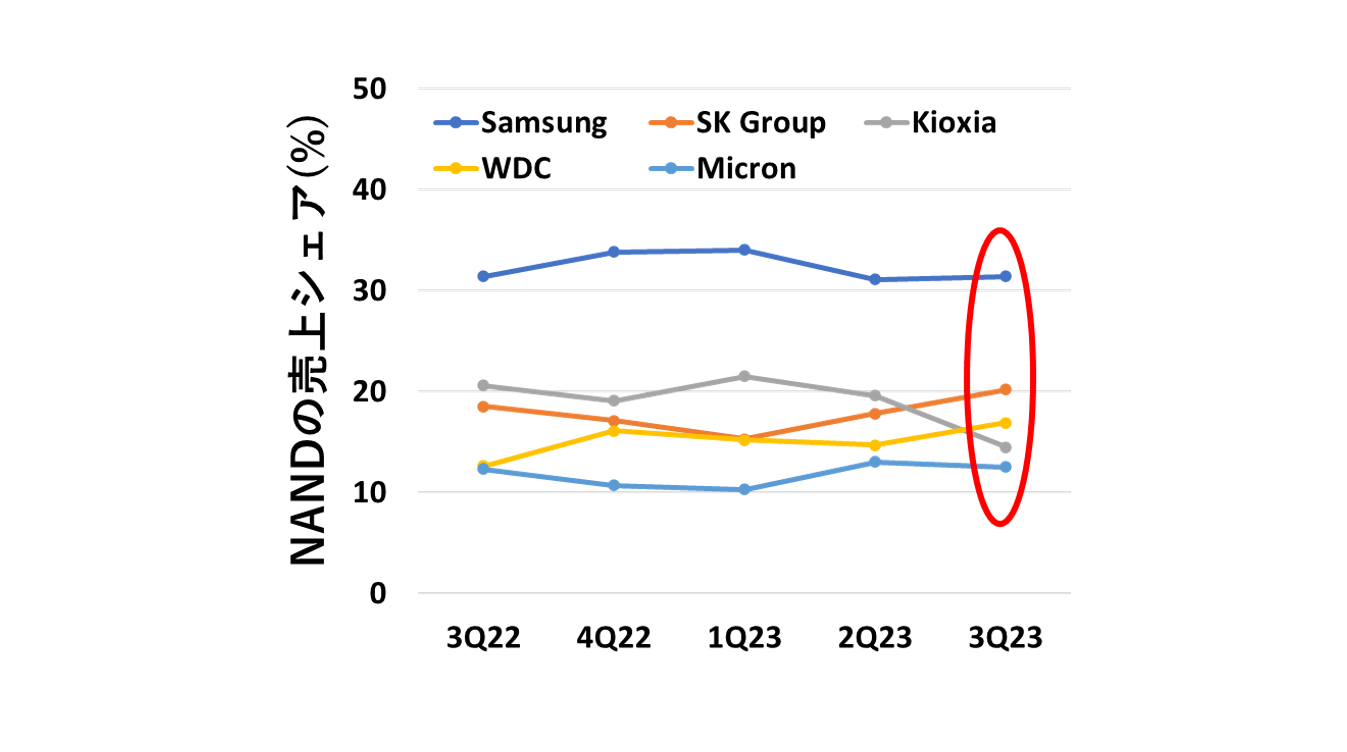

まずは、Trendforce社が出しているNANDフラッシュメモリのシェアを22年3Qから23年3Qまで比較しました。

赤く囲っているのが、23年3Qのデータです。23年2Q以前は、シェアの順を見るとこのようになっていました。

1位 Samsung

2位 Kioxia

3位 SK Group

4位 WD

5位 Micron

しかし、23年3Qだけ見ると、NANDのシェアがいつも順位から変わっています。Kioxiaが定位置の2位から4位まで落ちて、SK GroupとWDが1つずつ順位を上げています。

Kioxiaのシェア低下が一時的なものであれば良いんですが、下手すると5位のMicronにも肉薄されるシェアになっているので今後もシェアを落とすことがあれば、NANDのシェア2位から5位まで落ちる可能性も否定できません。

ここ1年の売上比較

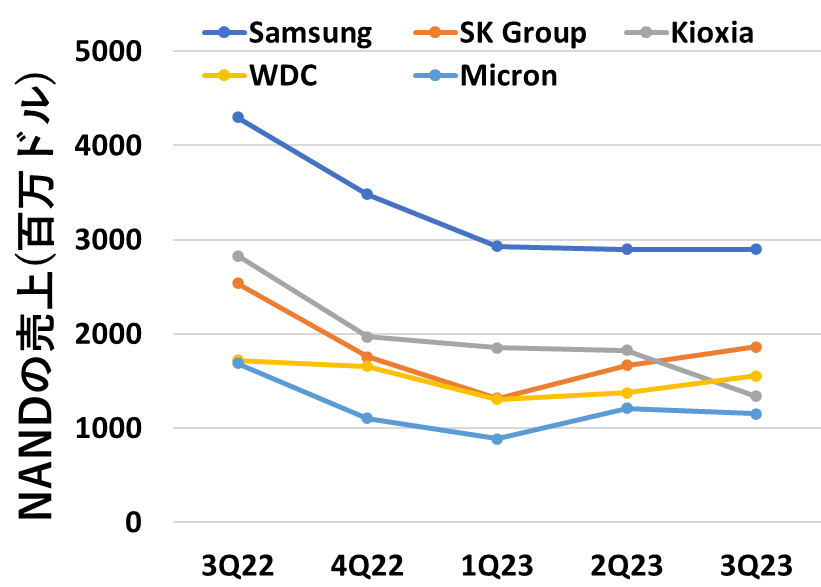

シェアだけだと、売上の絶対額がどうなっているのかはわからないので、売上も比較しています。売上はドルベースでの計算なので、為替変動で前後します。

絶対的な売上高を見ると、メモリ不況を受けて22年3Qから23年1Qにかけては各社下落傾向が続いていました。

一方で、23年2Q以降は会社によって様子が違います。3パターンあり、ほぼ横ばいの売上を保っているSamsung、若干ながら売上が回復しているSK Group・WD・Micron、売上の減少が続いているKioxiaの3つです。

NANDに関しては、各社が減産を継続しているので増産余地はどの会社にもある状況ですが、23年1Qを底に売り上げは回復傾向に見えます。ただ、増産余地が各社に残っているので、減産をやめるほどの市況回復には至っていないというのが実情でしょう。

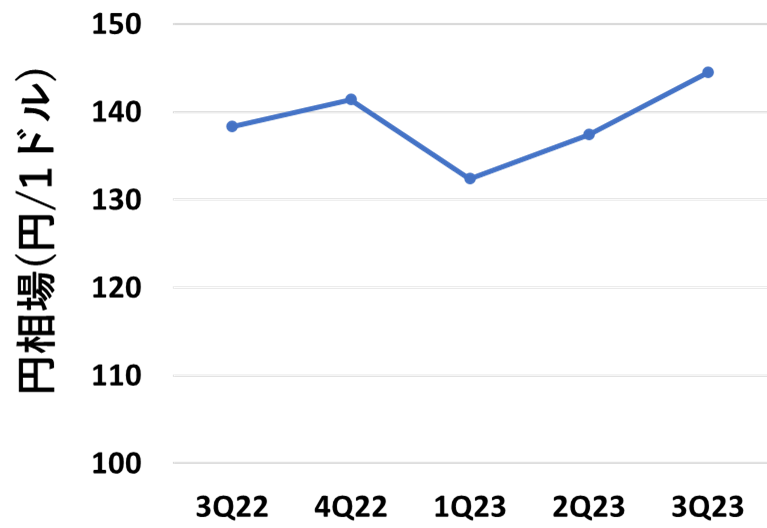

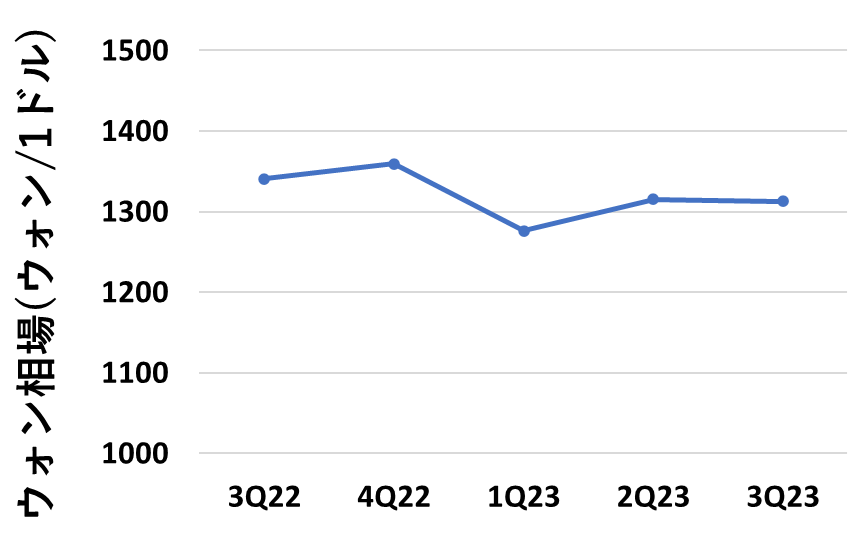

念のため、Trendforceが使用している、為替レートも見ていきます。アメリカドルが基準であり、日本円と韓国ウォンがどの程度の為替レートになっているのかを示しています。

23年3Qに関しては、日本円の方が、ウォンと比べて通貨安が進んでいるように見えます。ドルベースの売上高で比較しているので、円安傾向になるとドル換算した売上は減少します。とはいえ、円安になると日本企業は為替差益として利益が生じることが多いので、円安の影響で見た目の売上高が減ることが必ずしも不利だとは言えません。

ウォン相場も、それほど急激な変動は起こっていないように見えます。円相場と比較すると、おおよそ1ウォン=0.1円程度の相場が続いているように見えます。

NAND市場では、決算の通貨に3グループあります。

ドルベース:Micron・WD

ウォンベース:Samsung・SK Group

円ベース:Kioxia

基軸通貨として使われるドルがベースになっていますが、先ほど確認したとおり、ドル/円為替もドル/ウォン為替も長期で見るとシェアが動くほどの変動はないことがわかります。

全体で見るとキオクシアが一人負け状態に見える

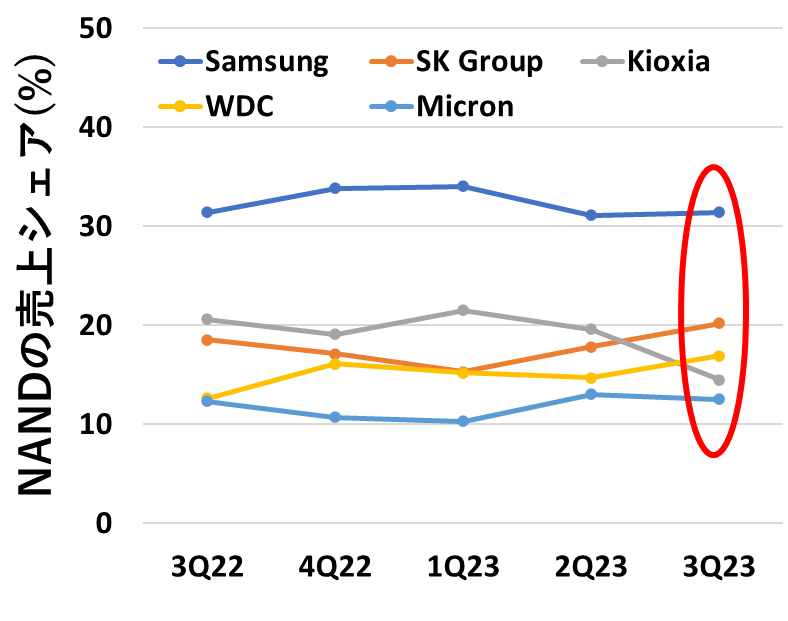

全体で見ると、Kioxiaのシェア減少と売上減少がはっきりと見えています。売上シェアの図を再度出します。

23年2Qから23年3Qの3か月で、5%近くシェアが減少しています。為替変動でも5%の円安なので、「なぜだろうか?」と考えていました。

Trendforceの図の注釈に答えが書いてあって、「23年3QからKioxiaの売上計算にはWDとのJVへウエハを売った売り上げを除外しています」と書かれています。そこ売上って、除外されてなかったんだ、、、と今更思いましたが、Kioxiaの売上とシェアが急減したように見えるのは、JVへの売上が除外されたことが原因のようです。(JVについてご存じない方は、こちらの記事で解説しています。)

Kioxiaのシェアと売り上げが急減したように見えた理由がわかったこと自体は良いんですが、JVへの売上を除外した23年3Qのシェアが実体的なKioxiaのNANDのシェアになるわけです。

そうすると、今までシェア2位の立ち位置だったはずが、実情としては4位で5位のMicronにもかなり接近している立ち位置であることがわかります。円相場とNAND市況の回復に影響を受けますが、Kioxiaの売上だけにフォーカスしたシェアという意味では、厳しい立ち位置に置かれているのは間違いないようです。

WDCがキオクシアを売上で上回れる理由

最後に、Kioxiaと協業してチップを生産しているWDがKioxiaを売上で上回れる理由を考えていきます。

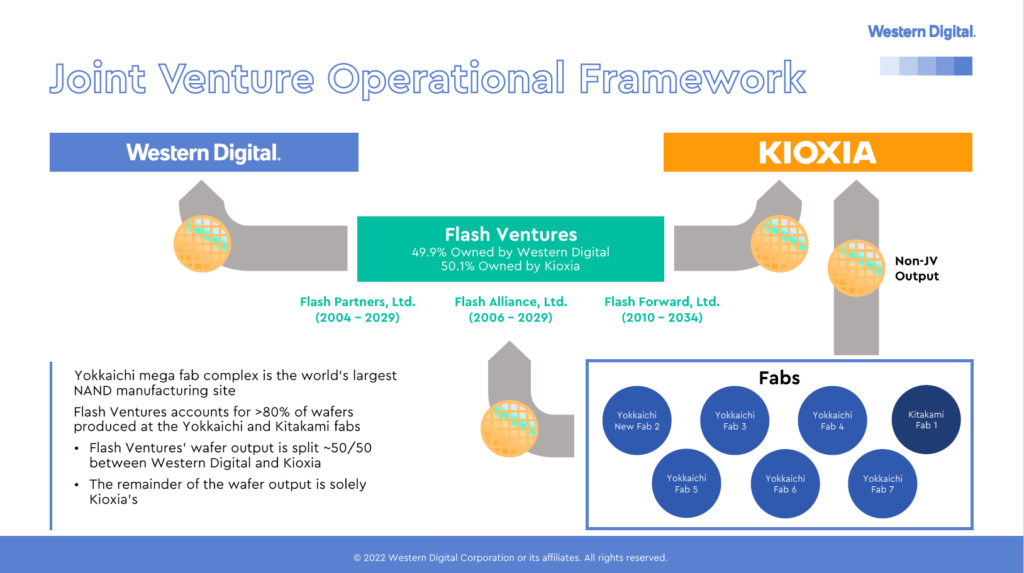

協業の仕組みを考えると、WDとKioxiaはJVで生産したウエハを折半しています。(図は、WDのJVの説明資料から引用しております。)

JVの設備で作ったウエハは、2社で折半し、JV以外の製造分はKioxiaがそのまま持つ形になっています。

つまり、この仕組みでウエハを作る限り、WDはKioxiaよりも供給されるウエハの数が多くなることはほぼ無いわけです。

ウエハを共同で製造して折半する仕組みがあるからこそ、KioxiaとWDのシェアを見ると、若干Kioxiaの方が高くなっている傾向が今までのシェア推移でした。

しかし、Kioxiaが持つ、JVに対しての売上を除外した23年3QのシェアではWDの方が上回っています。もちろん、為替の影響は受けますが、2社のシェアが逆転したのが非常に印象的でした。

NANDフラッシュのチップ自体は共同で作っていたとしても、チップで売るのか、SSDとして売るのか、(SSDでもPC向けがメインなのかデータセンター向けがメインなのか)などは、各社の販売戦略によるところが大きいので、その辺で差が出ているんでしょう。

Kioxiaのシェア減少が、23年3Qの一時的なものであれば良いんですが、今後もシェア4位が続くのであれば状況は変わってくるのではないかと考えています。

まとめ

この記事では、TrendforceのNANDシェアで、WDがキオクシアのシェアを上回った違和感の理由を考えてきました。

結論は、TrendforceがKioxiaのJVに対する売り上げを除外したから、ということです。理由ははっきりわかりましたが、逆に言うと今までKioxiaのシェアは実際よりも水増しされたものを見ていたか・・・という感覚になりました。

メモリ不況もあって、ドルベースのシェア的には4位になっている状況ですが、為替とNAND市況の回復で復調するのを願いたいものです。

記事の中でわからないところや、誤っている点がありましたらコメントかお問い合わせフォームから連絡いただけると助かります。(過去にも、読者の方からの指摘を頂いて内容を修正したことがあります。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (5件)

東急三崎口様

いつも興味深い記事をご執筆くださり、誠にありがとうございます。

突然のお願いで恐縮ですが、現在私は大学院修士課程にて半導体関連の研究を行っており、将来は半導体関連の企業に就職したいと考えています。その為、日本有数の半導体関連企業であるキオクシアに興味を持たせていただいたのですが、直近の経営赤字や競合優位性の喪失、それに伴うシェア率の低下等が連日のように報じられており、就職先の企業として選ぶにあたって不安が拭えません。

そこで、キオクシアの現状に精通していらっしゃる東急三崎口様からご覧になられて、キオクシアは現在の赤字経営を鑑みた上でも就職先としてお勧めできる、将来性のある企業であるかどうかをお教えいただけますと幸いです。

コメントありがとうございます。東急三崎口です。

大学院の修士の方で、将来は半導体関連の企業に就職されたいとのことなんですね。

半導体関連の企業と一言で言ってもたくさんあります。

その中でもキオクシアに関してですが、「就職先としておすすめできるかどうか」と聞かれると就職の目的によるというのが率直な答えです。

というのは、NANDフラッシュメモリ関連の研究開発や量産技術に携わりたい場合、国内メーカーではキオクシアしか実質的に選択肢がありません。

一方で、一般的に就職の時に考えられる、自分が働いているうちに会社が潰れないかどうかという観点で言うと、全くおすすめできません。

キオクシアに限らず、半導体デバイスメーカーは、莫大な先行投資を行って研究開発および設備投資を行ったうえでシェア争いをします。

つまり、デバイスメーカーは各社が先行投資を行って開発競争を続けているので、長期的に安泰と言えるかというと微妙なところです。

(今強い会社でも、30年後どうなっているのかはわからない、というのが正直な感覚です。)

コメント欄だと、誰でも読めるのでここまでしか書けないですが、実際のところデバイスメーカーは業績の浮き沈みが大きくなりがちなので、

浮き沈みを承知で半導体業界で働くのであれば良いと思います。

東急三崎口様。

ご返答ありがとうございます。

まだ就職まで時間がありますので、自身が何に携わりたいのかを見つめなおした上で、キオクシアや他半導体関連企業などの就職先を決めていきたいと思います。

興味深い記事ありがとうございます。

シェアの逆転について、2022年10月にキオクシアは30%減産していますがWDはすぐにIR出さず、2023年1月から減産とIRを出しています。生産量は各社でずらす余地があるかもしれません。

また過去のデータですがキオクシアの目論見書を見ると2019年当時はWDに約10%、1000億円程度の販売実績があります。JVで原価で手に入れたChipを売り先がないときはWDに売っている場合、売り上げがキオクシアとWDで2重に計上されていた可能性があります。その分を今回から除外したかもしれません。

コメントありがとうございます。東急三崎口です。

減産のタイミングの違いは、見落としておりました。

キオクシアがJVに売っていたウエハの売上が、どのように計上されたいたのか、細かいところはわかりませんが、

二重に計上されていた可能性は大いにあると思います。

そうでなければ、TrendforceがJVへの売上を除外することの説明がつかないですよね。

私自身、見落としていたところがあったので、コメントありがたいです。

今後ともよろしくお願いいたします。