みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK HynixのCEOがキオクシアとの協業を続けていくことを明言したニュースから、Hynixがキオクシアとの協業を続けていくことで描いているビジョンについて考えていきます。

ニュースのソースとしては、日経新聞の報道です。

https://www.nikkei.com/article/DGXZQOGN083US0Y4A100C2000000/

海外のメディア(Bloomberg)の報道だと、SK HynixがHBMでSamsungやMicronよりも優位に立っていることと、DRAMの減産を24年1Qに解除する可能性があり、NANDフラッシュに関しても24年の下半期以降に減産を解除する可能性があることがメインで報じられています。

https://www.bloomberg.co.jp/news/articles/2024-01-09/S6Z6HZT0AFB400

全体としては、DRAMとNANDフラッシュの減産解除の可能性をSK Hynixが示唆したことの方が、マーケットに対する重要度は高いです。とはいえ、SK Hynixがキオクシアとの協業をどう考えているのかは、キオクシアにとっては重要です。

そこで、このブログではキオクシアについてたびたび取り上げているので、SK Hynixがキオクシアの協業を続けることで描いている将来のメモリ業界の未来図についてSK Hynixの立場から考えていきます。

SK Hynixとキオクシアの関係性を簡単に解説

この記事を読まれている方は、ご存じの方が多いかもしれませんが、SK Hynixとキオクシアの関係性を簡単に解説します。

SK Hynixは、韓国の半導体メモリメーカーでDRAMとNANDフラッシュを作っています。キオクシアは、日本のNANDフラッシュメモリメーカーで、NANDフラッシュメモリのみを作っています。

つまり、NANDフラッシュメモリに関しては、2社は競合メーカーということになります。

2社は競合メーカーなんですが、キオクシアが生まれた経緯から、SK Hynixはキオクシアの株式を約15%保有しています。

(非常に複雑な成り行きなので、細かい内容はこちらの記事で詳しく解説しています。)

SK Hynixは、キオクシアの株式を約15%保有していますが、キオクシアとの合意が無い限り2028年まで株式を15%以上買い進めないという取り決めになっています。

つまり、SK Hynixは同業他社の株式を15%持っているにもかかわらず、15%以上買い進めることができない状態なわけです。(ちなみに、この取り決めが行われたのは2018年の話なので、取得時から10年間は株式を買い進めることができない取り決めとなっています。)

一方で、キオクシアから見ると、SK Hynixの株式を保有しているわけでは無いので、SK Hynixが一方的にキオクシアの株式を保有している形です。

SK Hynixがキオクシアと協業するメリット

わざわざ、SK Hynixが同業他社であるキオクシアの株式を保有している理由は、NANDフラッシュメモリのシェアを増やしたいという1点です。

キオクシアの株式をSK Hynixが取得した(正確に言うと、キオクシアが東芝から売却されるときに出資したという形です)時には、まだNANDフラッシュメモリはIntelも参入していました。

IntelがNANDフラッシュメモリから撤退することになった時に、Intelの工場(中国の大連にありました)をSK Hynixは買収しています。Trendforceのシェアでは、SK+Solodiumと書いてありますが、Solidiumが元Intelの工場です。

つまり、SK Hynixはお金を出してでもNANDフラッシュメモリのシェアを取りに行った経緯があります。(Solidiumを買収したのが、SK Hynixにとってプラスだったのかどうかは、今回は省いて考えます。)

そんな経緯もあり、SK Hynixがキオクシアの株式を約15%保有しているということは、買収と行かないまでも協業する考えが株式を保有した当初はあったはずです。

SK Hynixから見て、キオクシアと協業するメリットは、NANDフラッシュメモリのシェアを広げることができるのが一番大きいでしょう。

強いて言えば、キオクシアと協業することで、日本で半導体メモリを製造する拠点を作ることができるのもメリットでしょう。中国にある工場は、SamsungとSK Hynixについては現状米国の輸出規制は緩和されています。しかし、輸出規制は米国の胸三寸で決まるので、先端装置の導入に規制がかかる可能性もゼロではありません。

一方で、人件費や電気料金は高いですが、日本へ先端装置の輸出規制がかかる可能性は、中国と比べると格段に低いです。(そもそも、東京エレクトロンなどの装置メーカーが日本国内に立地していますし。)

先端装置の輸出規制のリスクに関しては、中国と比較すると日本は非常に低いといえるでしょう。

キオクシアから見たSK Hynixとの関係性

反対に、キオクシアから見たSK Hynixの関係性を考えてみます。

キオクシアから考えると、東芝から売却されるときに、SK Hynixが出資したが故に株式を持たれているという感覚でしょう。少なくとも、持ち合いでもない限り、競合メーカーに自社の株式の15%を持たれることはリスクです。

まだ15%の保有比率なので、株主総会で拒否権を使われるリスクはありません。しかし、既に15%を持たれているので、買い増されて保有比率が33%を超えた時には、SK Hynixが拒否権を行使すれば株主総会での議決ができないので、SK Hynixの了解を得ないと会社運営ができないことになります。

現状、キオクシアは株式を市場に公開していないですし、2028年までSK Hynixは15%以上の株式を保有できないので株式の買い増しがあったとしても4年後くらいになりますが。

キオクシアがSK Hynixと協業して得られるメリットとしては、何よりもDRAMの供給を受けることができるのが大きいでしょう。DRAMは、主要3社(Samsung・SK Hynix・Micron)がほとんどのシェアを占めていて、キオクシアは製造していないので、SK Hynixと協業することでDRAMを安定供給してもらえれば、メリットとなるでしょう。

もう一つSK Hynixとの協業でメリットとなるのが、SK Hynix+キオクシア+WDのNANDフラッシュメモリのシェアを足すと、Samsungのシェアを超えることができることです。

WDがこのアライアンスを組むかどうかは別の話ですが、SK Hynix・キオクシア・WDが連携すると、NANDフラッシュメモリのシェアとしてはSamsungを超えた最大勢力に浮上します。SK Hynixとキオクシアだけのアライアンスでも、Samsungに匹敵するシェアになるので、打倒Samsungを目標しているであろうSK Hynixとしては、キオクシアのシェアを他社に取られるのは何としても避けたいという考えがうかがえます。

SK Hynixがキオクシアのシェアを他社に取られるのを避けたいと考えていることは、2023年に起こったキオクシアとWDの経営統合にSK Hynixが合意しなかったことからもうかがえます。

単純にキオクシアの株式を保有していることが金銭的な投資であれば、株式を買った時より高く売れれば利益になります。しかし、WDとキオクシアが経営統合すると、NANDフラッシュメモリのシェアは2社合計で25~30%程度となり、SK Hynixはシェア3番手に落ちます。(2社の統合前はSolodium込みで2位です。)

結局のところ、キオクシアはSK Hynixとうまく連携する方法はあるように見えますが、今のところ目立って協業しているようには見えないです。(WDとの経営統合に動いて破談になるくらいですし。)

SK Hynixが描くNAND市場のマーケットシェア

ここから、キオクシアとの協業を続けることでSK Hynixが描いているであろうNANDフラッシュメモリのシェアの未来図を考えていきます。

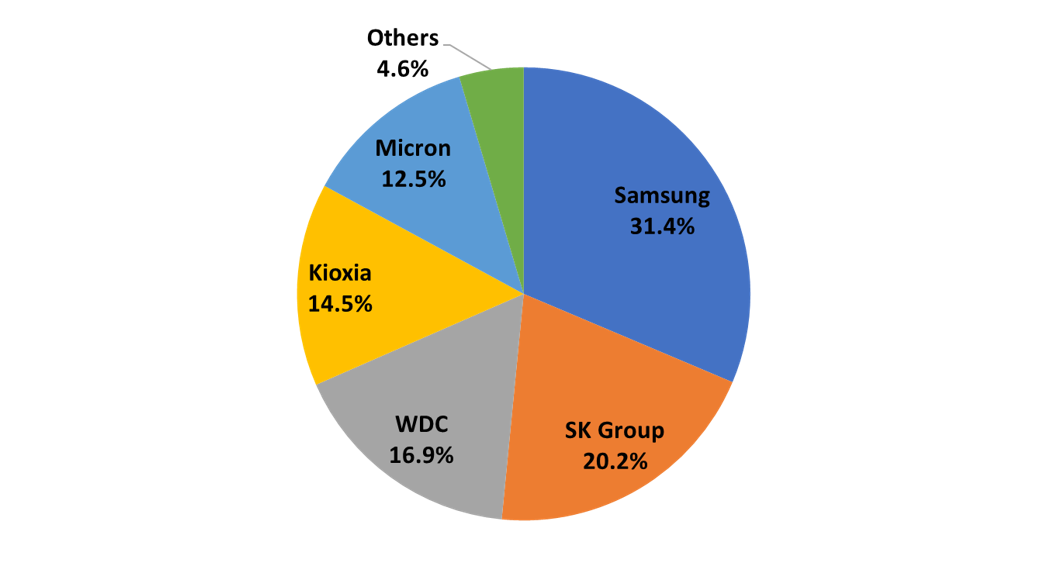

最近、NANDフラッシュのシェアが微妙に変わりましたが、最新(2023年7-9月期のTrendforceのデータ)のシェアの順はこのとおりです。

1位:Samsung

2位:SK Hynix

3位:Western Digital

4位:キオクシア

5位:Micron

図にすると、このようになっています。(図はTrendforceのデータより筆者作成)

何が言いたいのかと言うと、SK HynixはキオクシアかMicronのシェアを取れればSamsungを抜くことができる位置にあるということです。また、キオクシア+WD+SK Hynixがアライアンスを組むと、全体の50%程度のシェアを持つことができます。

この状況をSK Hynixの立場から考えると、Samsung以外のどこかの会社と手を組まないとSamsungのシェアに追いつくことはできないということです。

つまり、SK Hynixが半導体メモリで打倒Samsungを狙うのであれば、NAND市場ではキオクシアのシェアを取るしかないと言えます。

SK Hynixは2028年まで、キオクシアの株式を買い増すことはできませんが、時間が経てば株を買い増せる状況になるので、このチャンスを狙っているとみて間違いないでしょう。2028年までにキオクシアが上場していなければ、市場外取引なので当事者間が合意すれば、株式の売買は可能です。

シェアとお金だけで話が終われば簡単なんですが、SK Hynixがキオクシアの株式を買い増そうとした場合、3つの壁が立ちはだかります。

・中国の独占禁止法規制承認

・キオクシアとWDの協業スキームをどうするか

・アメリカの意向

3つの壁をどうクリアするのか

先ほど挙げた3つの壁について、簡単ですがそれぞれ見ていきます。

中国の独占禁止法規制承認

第一に、中国の独占禁止法規制の承認を得ることのハードルが高いでしょう。米国による中国への半導体規制が緩和されない限り、中国がNANDフラッシュメモリの主要メーカーの合併を認める公算は低いです。

ではどうしたらいいのかを考えて見ると、SK Hynixとキオクシアが合併するのを中国が承認する見返りに、一定のNANDフラッシュメモリの製造シェアを中国に割譲することくらいしか案が思いつきません。

アメリカが容認するかどうかの問題もありますが、アメリカが半導体製造装置の輸出規制を掛けていて、NAND・DRAMともに先端品に近いものを中国メーカーが作れるようになっている以上、技術供与はあり得ないでしょうし、どこかの工場を渡すくらいしか実現できる策はないように思えます。

どういう手段を取るにせよ、何かしらの見返りが無ければ中国の承認は取れないので、承認を取れるかどうかが一番大きな課題であることに間違いはありません。

キオクシアとWDの協業スキームをどうするか

仮に、中国の独禁法規制が承認されたとすると、次に課題になるのは現状行われているキオクシアとWDの協業スキームをどうするかということです。

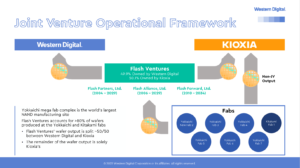

キオクシアとWDの協業スキームはこちらの記事で解説していますが、製造装置を共同投資しているので簡単に分割できるものではありません。

キオクシアとWDを同時に買収できるような資金力のある会社があれば話は変わるかもしれませんが、その時点で世界のNANDフラッシュメモリのシェアを30%程度手に入れることになるので、独占禁止法の規制の承認を得ることはさらに厳しくなるでしょう。

WDとの経営統合の話が出ていた時にも感じましたが、キオクシアにまつわることの難しさは、キオクシアが単独で製造装置を保有しているわけではないところです。WDと共同で投資しているが故に、単独投資よりもコストを抑制できているわけですが、買収等の話になると途端に話がややこしくなります。

これは、SK Hynixに限らずですが、WD以外の会社がキオクシアの経営権を握ろうとすると必ず発生する問題です。

アメリカの意向

3つ目の取り上げたのが、アメリカの意向です。

アメリカとしては、半導体が戦略物資になっている時代において、半導体メモリも自国で供給できる環境を整えておきたいと考えるのは当然でしょう。

NANDフラッシュメモリに関して、WDと協業しているキオクシアがSK Hynixの傘下に入ったり協業することに関してGoが出なければ、話を先に進めることは困難になります。

やはり、最近の半導体業界で難しいと感じるのは、中国の独禁法規制の承認を取りつつ、アメリカの意向に背かない方法を取らないといけないので、大国の意向に挟まれて経営統合が進まないところです。

アメリカの意向を汲む方法として、米国本土に新規で工場を建設すればある程度話は進むかもしれませんが、状況次第といえるでしょう。

将来的にはNAND市場の再編はほぼ確実に起こる

ここからは、SK Hynixに限らずですが、NAND市場の再編は確実に起こると私は考えているので、その方向性を書きます。

というのは、NANDフラッシュメモリに関しては、先ほど挙げた5社がシェア争いをしています。キオクシアとWDは、チップ製造で協業しているので実質4グループによる競争です。

一番シェアの小さいMicronがNAND市場で生き残っているのは、DRAM市場が(メモリ不況前までは)寡占市場で安定していたので、NANDで大きく稼がなくても事業として続けられたからです。

Samsungは、DRAM・NANDフラッシュともにトップシェアを持っており、供給力も価格競争力も一番高いです。

SK Hynixは、Micronと同様にDRAMが売り上げの7割を占めていることから、DRAMで稼げていればNANDを続けられる事業構成になっています。

一方、キオクシアはNANDフラッシュのみしか作っていませんし、WDもNAND部門がスピンオフされるとキオクシアと同じようにNAND一本足になります。チップ製造で協業しているので、単独投資の場合より価格競争力は持っています。

しかし、DRAMを作っている他3社と比較して、NANDで稼がないと利益を出せない事業構成になっています。(NAND一本足だから当たり前なんですが。)

今から、キオクシアとWDがDRAMを事業ポートフォリオに入れるのは困難です。とはいえ、メモリ不況からの回復もDRAMの方が速く、単価もDRAMの方が高いのは事実なので、DRAMで稼げる競合他社とNANDだけで勝負するのは、かなり厳しい時代になっているんだと思います。

また、WDのNAND部門が2024年の下半期にスピンオフされることが決まっています。WDのNAND部門がスピンオフされると、キオクシアとWDのNAND部門は、ほとんど同じ事業構成なのにチップ製造は協業して後工程は別会社になります。

シェア的にも2社を合計してSamsungと同等になるのを考えると、2社がそれぞれ単独で存在する理由はマーケット的には無くなります。

色々な条件が重なって、キオクシアとWDの経営統合は破談になりましたが、半導体メモリ業界は規模が大きいものが勝ち、シェアが下がって投資を続けられなくなった会社が淘汰されることを繰り返している歴史を踏まえると、遅かれ早かれNAND市場での業界再編は起こると考えられます。

SK Hynixは資金はとりあえず持っている

最後に、SK Hynixはキオクシアに出資していて、当時3950億円を拠出しています。

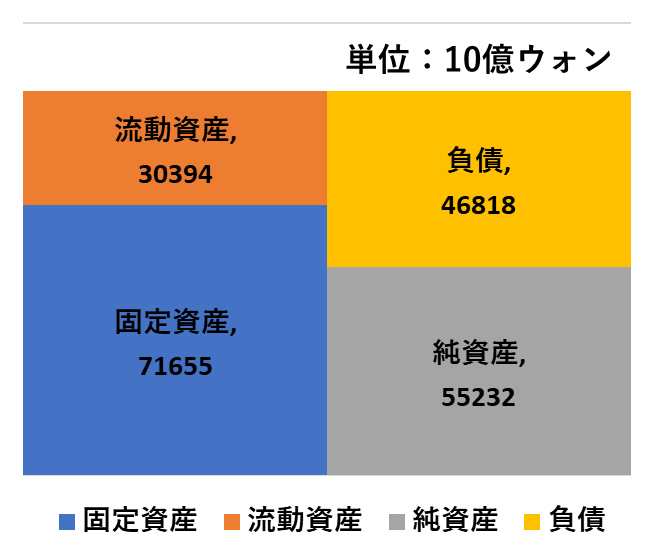

例えばの話で、仮にキオクシアが倒産してしまうと、この時の出資金は返ってこなくなります。そういうことが起こった時に、SK Hynixの財務にどれだけ打撃を与えるかを2023年9月30日現在の貸借対照表から見てみます。

SK Hynixの貸借対照表を図にするとこんな感じです。SamsungやMicronと比べると負債が多いですが、WDやキオクシアと比べると負債は少ないです。

ウォン単位でわかりにくいですが、純資産を約55兆ウォン持っています。為替レートをざっくり計算すると、10ウォン=1円なので、約4000億円は4兆ウォンになります。手元現金では払いきれませんが、即債務超過になるような状況でもありません。

おそらく、SK Hynixが保有しているキオクシア株は固定資産に計上されているでしょうから、キオクシアが倒産した時には減損処理を行うことになるでしょう。ただ、減損処理を行った瞬間に債務超過になるような貸借対照表では無いので、万が一キオクシアが倒産してもSK Hynix自体の経営が即座に危うくなることは無さそうです。

とはいえ、当時拠出した4兆ウォンが紙くずになるので、痛手であることは間違いありませんが。

買収した会社がとんでもない会社で、減損処理を行った結果債務超過に転落したのが、過去の東芝です。SK Hynixの貸借対照表を見る限り、仮にキオクシアが倒産したとしても過去の東芝のようなことにはならないように見えます。

まとめ

この記事では、Hynixがキオクシアとの協業を続けていくことで描いているビジョンについて解説しました。

SK Hynixは、NANDフラッシュメモリ市場のキオクシアのシェアを狙っているのは明らかです。実現するためには、壁がいくつもありますが、自社が取れなければ他社に取られることを意味するので、虎視眈々とタイミングを狙っていることでしょう。

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント