みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK Hynixと東芝の決算からキオクシアの減損の謎を読み解いていきます。

SK Hynixと東芝は(厳密に言うとHOYAもですが)、東芝メモリ(現キオクシア)が東芝から売却された時に出資した関係上、キオクシアの株式を相当数保有しています。

SK Hynixは現在でも上場していますし、東芝は2023/12まで上場していたので、有価証券報告書等にキオクシア株式の評価額を記載する必要が出てきます。

今回は、公開されているデータから、2社の財務諸表におけるキオクシア株式の評価額にフォーカスします。

(本当は、SK Hynixの2023年10-12月期の決算で、キオクシア株式の減損が出ていた時から調査は始めていたんですが、ややこしくて書くのが遅くなってしまいました。)

キオクシアへの出資比率をおさらい

まずは、SK Hynixと東芝がキオクシアへ出資した時の、出資額と株式保有比率をおさらいします。

すでにご存じの方は、読み飛ばしていただいて構いません。

ちょっと複雑なんですが、2社のキオクシア株式の評価額を考えるうえでは重要な話なので、しばらくお付き合い下さい。

最初に考えるのが、キオクシアが売却されたとき(2018年6月)の株式の出資比率です。この時は、大枠としてはSK Hynix・東芝・HOYA・ベインキャピタルがトータル約8600億円の出資を行いました。

この時の出資額は、ざっくりこのとおりです。

・東芝:3500億円

・HOYA:270億円

・ベインキャピタル:?

・SK Hynix:3950億円

普通は出資額に応じて普通株式を発行すればいいんですが、この時は普通株式と転換社債に分けられています。

転換社債は、あとから株式に転換できる特約が付いた社債です。つまり、転換社債は株式に転換されるまでは、株式としての効力が発生しないので、普通株式についているような議決権を行使することはできません。

おそらく、わざわざ転換社債を使ったスキームが組まれた背景は、経産省が東芝メモリ(現キオクシア)の議決権に対して、日本企業で過半数を保有しておきたいと考えたからでしょう。

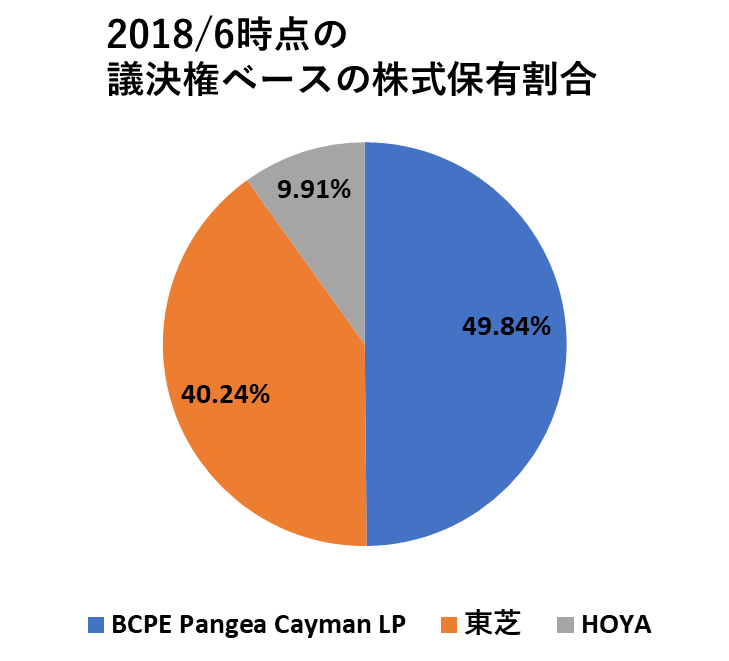

わかりにくいスキームを組んだ結果生まれた、2018/6/1時点でのキオクシア株式の議決権比率はこのようになっていました。

BCPE Pange Cayman LPは、ベインキャピタルがキオクシアの買収のために作った特別目的会社です。

見ての通り、東芝とHOYAの議決権を足すと50.1%程度になっています。

しかし、この図で見えていない部分に、転換社債として出資された金額が隠れています。トータルで約8600億円出資を受けていながら、2018/6時点で普通株式とされているのは2720億円足らずです。残りの約6000億円が転換社債として隠れています。

2018/6時点で売却されてから時間が経ち、2020年にキオクシアは一度IPOを試みました。結局IPOは取り下げられたわけですが、IPOをするということは転換社債として出資された分を株式に転換する必要が出てきます。

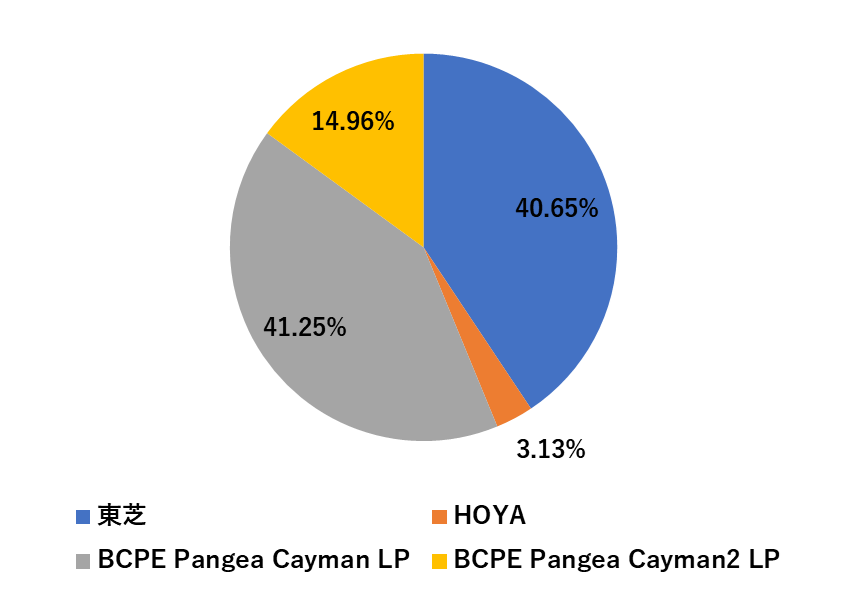

転換社債として出資された分を、株式に転換したあとの株式保有比率はこのようになっています。

東芝・HOYA・BCPE Pangea Cayman LPは先ほどから登場していますが、BCPE Pangea Cayman 2 LPという会社が出てきました。これも、ベインキャピタルが作った特別目的会社で、BCPE Pangea Cayman2 LPの議決権は、SK Hynixが持っています。

よくよく考えて見ると、BCPE Pangea Cayman 2 LPの株式だけだと、SK Hynixが出資した額と帳尻が合いません。実は。間接的にBCPE Pangea Cayman LPにもSK Hynixが出資したお金が入っているわけです。

一方で、SK Hynixはキオクシアの競合メーカーです。そこで、SK Hynixは2028年まではキオクシアの株式を15%以上保有しないという取り決めがなされています。(要は、最初に出資してから10年間は、15%以上保有できませんよということです。)

SK Hynixは株式保有比率の上限が決まっているので、BCPE Pangea Cayman 2 LPの株式保有比率がギリギリ15%未満になるように設定されているわけです。

転換社債を株式に変えたあとの株式保有比率が、当初の出資額比率とほぼ同じわけですが、見ての通り東芝とHOYAの保有比率を足しても、43~44%程度にしかなりません。

買収当時、キオクシアの株式保有比率を考えた時に議決権ベースで日本企業で50.1%を確保するという謎の目的を達成するために、株式と転換社債を抱き合わせにして組まれたスキームであることがよくわかります。

本論である、東芝とSK Hynixのキオクシア株式の減損については、今回紹介した株式保有比率と、当初出資した額をベースに考えていきます。

東芝

まずは、東芝について見ていきます。東芝は、キオクシアへの出資時には40.24%、転換社債の株式転換後には40.65%の株式を有しています。

東芝は、キオクシアの株式を40%近く保有していますが、売却時の経緯があり経営には関与していません。細かいことはたくさんあるんですが、結論だけ書くとキオクシアは、東芝の持分法適用会社となっています。

持分法適用会社の場合、株式の保有割合に応じて、株式を持っている会社の損益を自社の決算に織り込まなくてはいけません。東芝全体の決算にキオクシアの損益が入っているのは、キオクシアが東芝の持分法適用会社であることが理由です。

この場合、キオクシアの業績が良いときは、自社の損益にキオクシアの利益がプラスされますが、キオクシアの業績が悪くなった場合、マイナスの影響が出ます。東芝としては黒字を確保したとしても、キオクシアが大赤字を出したが故に、東芝の連結決算が赤字になってしまうこともあります。

東芝の保有するキオクシア株式は、貸借対照表の中で関連会社等株式として計上されています。会社が保有する他の会社の株式は、市場価値がついているものと、市場価値が不明確なもので評価のされ方が変わってきます。

例えば、上場企業の株式を保有している場合は、決算日時点での株価で保有株式の時価が決まります。

(京セラが保有するKDDI株式なんかが良い例です。)

一方で、上場していない会社の株式は、誰でもわかる公正な価格がついていません。会社の株式の評価は、買ったときの値段がスタートになります。

マニアックな話ですが、この辺の処理の仕方は会計基準によって細かいところは変わってきます。東芝とSK Hynixが採用している、国際会計基準(IFRS)では、(ざっくり言うと)保有している関係会社の株式は年1回以上減損テストを行って、評価損益が出ているのであれば計上しなさいよというルールになっています。

要は、買収した会社の収益性が悪化して(倒産した場合は極端な例です)、買収時の資産価値を大幅に下回る場合は、保有株式の評価額を見直す必要が出てきます。

そういうわけで、東芝が保有しているキオクシアの株式は、毎年少しずつ評価額が変わっています。評価額は、決算期の期末で評価されているので、3月末日時点の評価額になっています。

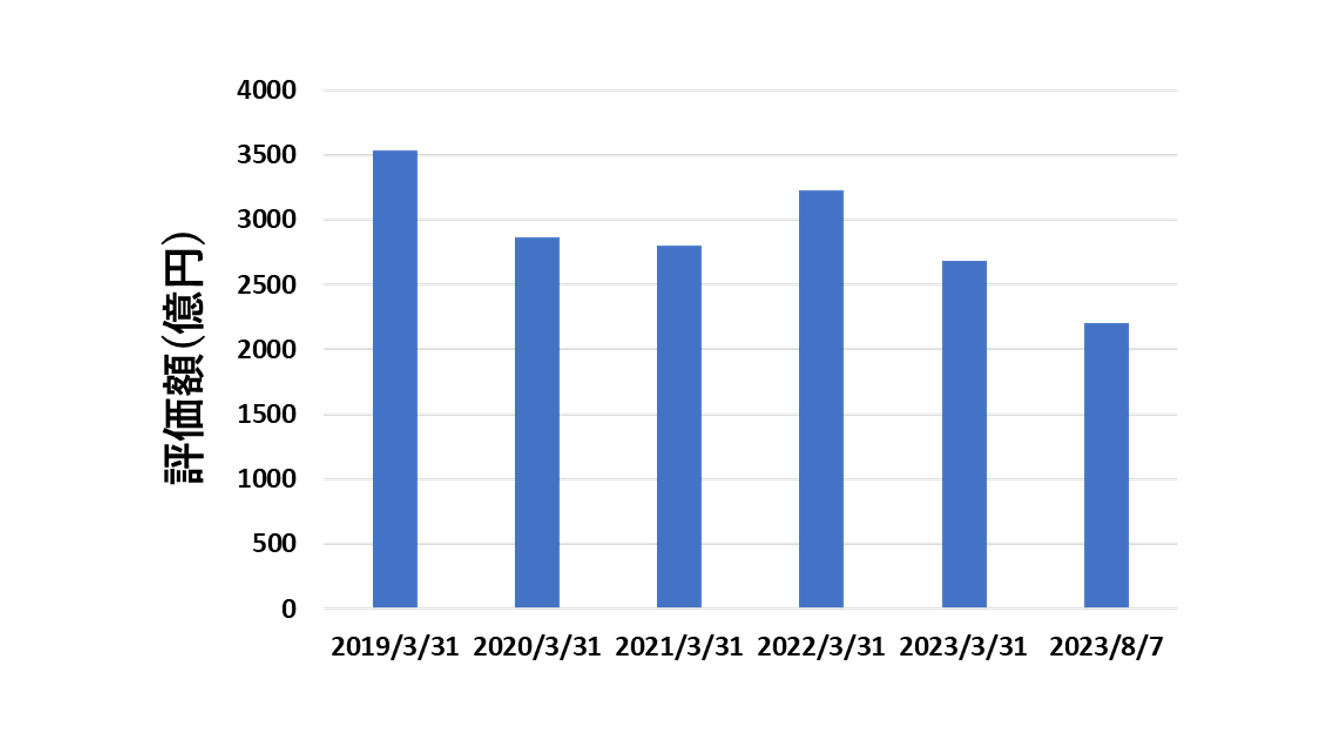

東芝が保有するキオクシア株式の評価額を、2019/3/31から現在に至るまで図にするとこのようになります。

2019/3/31から2023/3/31までデータは、東芝の有価証券報告書から引用しています。最後の2023/8/7のデータに関しては、筆者が推計したデータです。

最新データの筆者の推計の話はあとから書くとして、2023/3/31までの部分で重要なことをまず説明します。

2019/3/31時点でのキオクシア株式の評価額は、約3500億円です。これは、東芝がキオクシアに出資した額とほぼ同じです。

非上場株式で公正価値が付いていないものは、単純に企業の純資産簿価で計算されるわけではなく、企業の収益性等を鑑みて評価されます。ここは、様々な仮定が入るので難しいところです。

正直、公開されているデータだけから評価額を計算するのは困難です。定性的に考えると、キオクシアの業績が下がって赤字が続く状況であれば評価額は下がりますし、業績が上がって大幅な黒字が出せていれば、評価額は上がります。

このような視点で、東芝が保有するキオクシア株式の表額を見ると、残念なことに一度も出資時の価格を上回っていないことがわかります。

2024/3/31時点の評価額が見れれば一番よかったんですが、東芝は上場廃止になってしまったので有価証券報告書が公開されることは無いでしょう。

公開データから最新の評価額を探ったのが、2023/8/7のデータです。これは、2023/10/12に東芝が発表した「株式の併合並びに単元株式数の定めの廃止及び定款の一部変更に関するお知らせ」を読んだうえで、筆者が推定した数字です。

この発表の中に何が書いてあるのかと言うと、p36ページにこのような記述があります。

キオクシアHDの当社における連結簿価は3月23日付適時開示公表時から再々答申書作成時点までに約947億円切り下げられている。

株式会社東芝 プレスリリース「株式の併合並びに単元株式数の定めの廃止及び定款の一部変更に関するお知らせ」p36より引用

3月23日付適時開示は、2023/3/23付の適時開示のことを示しています。おおよその話になりますが、2023/3/31時点でのキオクシアの評価額から、2023/8/7時点までに約1000億円連結簿価が減っていることを意味しています。

2023/3/31時点での評価額から、947億円差し引いたものを筆者推定の数字として、2023/8/7時点でのキオクシアの評価額と書いています。

図を改めて見ると、2022/3/31から評価額が右肩下がりになっています。キオクシアがメモリ不況の影響を受けて業績が悪化した時期と一致しているので、キオクシアの業績悪化が東芝のキオクシア株式の評価額の減少に大きく影響しているのは間違いありません。

東芝の立場から見ると、キオクシアの業績が悪化することで2つのデメリットがあります。

・持分法が適用されるので、東芝本体の業績が悪く見える

・キオクシア株式の評価額が目減りする

この2つの理由から、東芝はキオクシアの株式を売却したくて仕方ない状況にあることが推定されます。

キオクシアが続いている間であれば、株式は2000~3000億円では売れるでしょうから、多少損しても現金化できた方がメリットが大きいです。(売却額が高いに越したことはありませんが。)

結局、経営に関与できない形で40%近くの株式を持っていることは、東芝から見ると投資の観点で言えば失敗でしょう。さっさと売却して現金化するのが、東芝から見たときの最善策だと考えられます。

SK Hynix

東芝の話が長くなりましたが、ここからはSK Hynixにフォーカスしていきます。

SK Hynixはキオクシアの株式を保有していますが、保有比率は15%未満なので東芝と違って持分法は適用されません。持分法は適用されない代わりに、キオクシア株式については投資用株式の扱いになります。

年1回、投資株式の損益を計上する必要があり、SK Hynixの決算期末は12月なので各年12月末での評価損益を計上しています。(東芝は3月末なので、少しタイミングがずれています。)

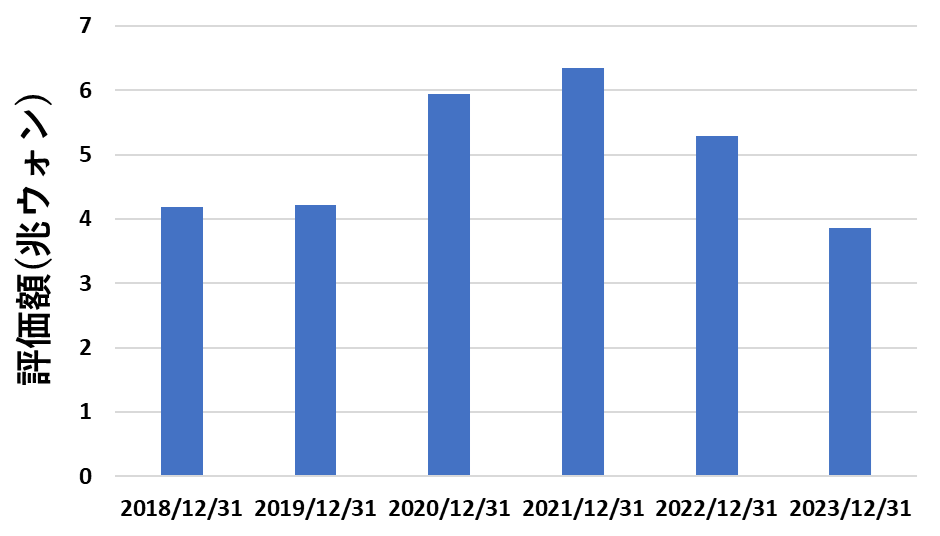

SK Hynixのキオクシアの株式+転換社債の評価額を2018/12/31から図にするとこのようになります。(2023/12/31時点での評価額はまだ公表されていないので、決算資料から筆者が推定した値です。)

評価額はウォン単位で出していますが、ウォンと円の為替レートはおおよそ1ウォン=0.1円程度でそれほど変動は無いので、日本円にざっくり換算して考える場合は、1桁落ちだと考えていただければ問題ないでしょう。

2018/3/31時点での評価額は、キオクシアに出資した時の日本円で3950億円に近い評価額になっています。

SK Hynixは東芝の時と、少し変動の仕方が違います。大きな違いとしては、2020/3/31時点で評価額が急増しています。これは、SK Hynixがキオクシアに間接出資していることと、転換社債が株式に転換されたことが影響しています。

転換社債(英語だとConvertible Bondと書かれています)は、あくまでも社債としての位置づけなので、転換されるまでは株式ではありません。

一方、2020年にキオクシアのIPOを見越して転換社債は株式に変わりました。この時、キオクシアの株式に対して評価が行われるようになったため、相対的に評価額が上がっています。

細かい話ですが、東芝も転換社債が株式に転換された時に、評価額の変動が起こってもよさそうですが、ほとんど転換社債の影響を受けていません。その理由は、東芝は株式と転換社債の両方に対して出資しており、転換社債が株式化されたとしても、株式の保有比率がほとんど変わらなかったからだと考えられます。

SK Hynixの場合、キオクシア株式の評価損益は年1回決算に組み込まれる形になるので、毎年12月締めの決算で評価損益が損益計算書に乗っかっています。

若干為替レートの変動の影響を受けますが、各年にSK Hynixが公表しているキオクシア株式の評価損益は、図の評価額の変動幅とそれほど変わらない値になっているようです。

毎年SK Hynixが出しているキオクシア株式の評価額については、東芝の時と同様に、公正価値が無い会社の株式になります。(IFRSだと、長期保有が目的でありながら公正価値が無いような金融資産をレベル3と呼ぶようです。SK Hynixの公表データでも、キオクシア株式はLevel 3の資産として判定されています。)

東芝の時と同様に、公正価値が無い会社の株式なので、ある程度の仮定を入れて評価額が決定されます。

2023/12/31時点でのキオクシア株式の評価額は公表されていませんが、2023年10-12月期の決算でSK Hynixはキオクシア株式の評価損として1.43兆ウォンを計上しています。少しずれるかもしれませんが、2022/12/31時点での評価額から、1.43兆ウォンを減らしたものが、筆者推計の2023/12/31時点でのキオクシア株式の評価額です。

SK Hynixの場合でも、2021/12/31をピークにキオクシア株式の評価額は右肩下がりとなっています。やはり、キオクシア自体の業績が悪化していることが、株式の評価額が下がっている一番大きな原因でしょう。

SK Hynixは東芝と違って、出資時点から3950億円を出しながら10年間は議決権が15%未満であることを呑んだうえで、出資しています。要は、SK Hynix側に不利な条件を呑んだうえで出資するという、「積極的」な投資です。

この背景としては、SK Hynixが半導体メモリ市場でシェアを伸ばすためには、他社の買収が必要だと考えている表れでしょう。IntelのNANDフラッシュメモリ工場であった大連の工場もSK Hynixが買収しています。

株式の議決権は15%未満の状況がしばらく続くとしても、協業・共同開発・生産委託等含めて、形はどうあれキオクシアに食い込みたいという意思が見え隠れしていると私は考えています。

一方で、SK Hynixから見ると、キオクシア株式の損切りをする場合は、損失は最大で3950億円だというのも事実です。この3950億円をどう見るかは、状況と会社の財務状況次第ですが、SK HynixはBSだけ見ると3950億円の損失を出したとしても耐えうる財務状態だと考えられます。

SK Hynixの経営陣が、キオクシア株式の利用価値をどこまで見出しているのかはわかりませんが、3950億円も投資しておきながらメリットが見いだせないようでは、株主に対して顔向けできないのではないかと感じています。

ちなみに、ウォンと円の為替レートですが、2016年から2023年の年間平均レートを図にしています。(1ウォンが何円に相当するかを示しています。)

多少変動はありますが、だいたい1円が0.1ウォン程度の相場で安定しており、急激な変動はありません。為替相場でいえば、ドル円為替のレートの方が変動幅は大きいといえるでしょう。

このことから、SK Hynixがキオクシアに対して出資した時の評価額における、為替レート変動の影響は小さいといえます。

東芝とSK Hynixの監査法人

少しマニアックな話ですが、東芝とSK Hynixの監査法人についてフォーカスします。

上場企業の決算は、監査法人が監査することが義務付けられています。速報で公表される決算短信などは、監査の対象外ですが、有価証券報告書は監査法人が監査することが義務になっています。

企業の決算について、第三者的な立ち位置で正しいかを判断するのが監査法人の役割です。もし監査のシステムが存在しなければ、世の中の決算は粉飾決算だらけになってしまうでしょう。

上場企業が決算の粉飾をすることは違法になりますし、粉飾された決算に対してお墨付きを出した監査法人も処分されます。

極めて具体的な例ですが、東芝が粉飾決算を行ったときには、東芝の経営陣の責任が問われていますし、監査を行っていた新日本有限監査法人に金融庁から処分が行われています。

https://www.fsa.go.jp/news/27/sonota/20151222-4.html

つまり、監査法人は粉飾決算を見逃してしまうとペナルティが大きいわけです。(粉飾決算を行った会社は、倒産することが多いですが、東芝の場合は事業を切り売りして現金化することで何とかしのぎました。)

それだけ重要な仕事である監査ですが、上場企業を監査できるレベルの監査法人は、日本で4つしかないです。

・EY新日本有限責任監査法人

・有限責任あずさ監査法人

・有限責任監査法人トーマツ

・PwC Japan有限責任監査法人

では、東芝の監査法人はどこでしょうか。粉飾決算前は、新日本でしたが現在はPwCとなっています。SK Hynixの監査法人は、PwCの韓国法人です。

そして、キオクシアのIPO目論見書(上場を前提にしているので、上場企業が提出している有価証券報告書と同等のレベルが求められ、監査が必要になります。)を見ると、IPO目論見書を監査した監査法人はPwCです。

つまり、何が言いたいのかと言うと、キオクシアに関する情報を外部で一番持っているのは監査法人のPwCなのではないかということです。

もちろん、業務で知り得た情報が監査法人から漏れてはいけないので、表に出ることはないでしょうが、キオクシアを財務の観点から見て一番よくわかっているのはPwCでしょう。

東芝の有価証券報告書を読むと、一番最後に監査上重要な事項の注記みたいなものがついていて、キオクシア株式の評価額について触れられています。(多分、SK Hynixの公開データにもあるんだと思いますが、どこに書いてあるか特定できず明記していません。)

一応、監査法人として、キオクシア株式に対して経営者の判断を尊重するという表記があるので、OKは出しているということのようです。

キオクシアはもともと非上場ですし、東芝が上場廃止になってしまったので、これからはSK Hynixの決算からしかキオクシアの情報を拾えなくなってしまうと思うと寂しいですが、致し方ないですね。

今後のキオクシア株式はどうなるのか

最後に、東芝とSK Hynixがキオクシア株式を今後どうするのかについて、不確定要素が多いですがある程度の見立てを示したいと思います。

まず、東芝に関して考えます。東芝はキオクシア株式を売却したくて仕方がないと考えていると推測されます。理由に関しては、東芝のキオクシア株式の評価額のところで書いたとおりです。

キオクシアの経営に関与できるわけでもなく、東芝がメモリ事業を今後やるつもりもない(有価証券報告書書いてあります)わけですから、業績が悪化した時に東芝全体の決算に負の影響を及ぼし、株式の評価損を計上しているわけで、早く現金化できることに越したことはありません。

加えて、東芝は上場していた時には、ファンドからキオクシア株式を現金化して配当還元するように求められ、配当還元することを明言しています。

東芝の業績と財務に対するマイナス要素と、株主からの要求という2つの要素を考えると、買い手が見つかればすぐにでも株式を売却するはずです。(現実問題、キオクシアの業績が非常に悪い状況なので、買い手を見つけることが難しいというのが実際のところでしょうが。)

次に、SK Hynixについて考えてみます。SK Hynixは、東芝と違ってキオクシアがNANDフラッシュメモリで一定のシェアを持っていて、企業の継続が可能な状況であれば、そう簡単に株式を手放すことは無いでしょう。

なぜなら、競合他社の株式を15%保有することは、普通の方法では不可能だからです。仮にキオクシアがIPOして上場株式になったとしても、33%以上の株式を買い集める時にはTOB(株式公開買付)を行う必要があります。

SK Hynixは2028年まで15%未満の議決権しか行使できないとしても、潜在的にキオクシア株式の33%超の価値に相当する3950億円を出資している以上、キャピタルゲイン目当ての売却は出資した当初の目的とマッチしません。

また、SK Hynixはそれなりに財務基盤は安定しているので(SamsungやMicronなどのメモリメーカーには劣りますが)、キオクシア株式を長期保有するだけの企業体力はあると考えられます。そもそも、キオクシアよりSK Hynixの方が売上も大きいですし、利益も出せています。

一方で、キオクシアが資金的に困窮した場合に、SK Hynixが新たに出資や支援を行う可能性は低いと私は考えています。その理由は、SK Hynixがキオクシアに対して出資したのは3950億円で、損失は最大で3950億円で済むからです。

新たに資金的な支援や出資を行う額を考えたときに、現状のキオクシアの状況を考えると1000億円程度では焼け石に水です。また、仮にキオクシアの経営が立ち行かなくなったとしても、NANDフラッシュメモリを製造しているSK Hynixからすればシェア拡大の好機にもなりえます。

この場合、3950億円の損失は発生しますが、シェア拡大した分の利益で損失を埋め合わせることは、長期的に見れば可能でしょう。これらの理由から、SK Hynixがキオクシアに対して、資金的な支援や出資を行う可能性は非常に低いと考えられます。

もちろん、協業や製品の生産委託の形で、間接的に支援を行う可能性はありますが、あくまでも判断する権利はSK Hynix側にあり、キオクシアには無いことは留意しておく必要があります。

キオクシアがSK Hynixに協業の提案を行ったとする、時事通信の報道が2/16(金)にありましたが、そんなに簡単な話ではないですし、協業の提案こそ決定権はSK Hynixにあるわけで、キオクシア側に選択権はありません。(時事通信の記事は、下記リンク先から読めます。)

https://news.yahoo.co.jp/articles/2bae2aa56ab45f0873cc344f237c94ebb526bd1c

まとめ

この記事では、SK Hynixと東芝の決算からキオクシアの減損の謎を読み解きました。

公開データからでも、ある程度キオクシアの株式の評価額を読み解くことができるのは、お分かりいただけのではないかと思います。

東芝からすると、早期にキオクシアの株式を売り抜けなかったのは痛手でしょう。SK Hynixは、評価額が下がった時にどこで損切りするのかがキーになるでしょう。

この記事では、キオクシアの業績悪化は既知のものとして書いていますが、キオクシアの業績について知りたい方は、こちらの記事でキオクシアの決算について解説しているので、興味があれば読んでみてください。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント