みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SUMCOの2023年の決算を読み解いていきます。

2023年の決算が出ていたので、さらっと読んでみたんですが、少し気になる部分がありました。まずPLとBSを見てから、気になった部分にフォーカスしていきます。

決算情報

まずは、2023年(SUMCOは1/1~12/31を決算期としています)の決算情報を見ていきます。

損益計算書

2023年の損益計算書を見て見ると、このようになっていました。(図は、決算データから筆者作成)

年間売り上げが約4200億円で、原価が約3100億円となっています。製造業らしく、原価率が結構高いですね。もちろん、売上高が増えれば少しは小さくなるんでしょうが。

粗利が約1000億円出ていて、販管費が約350億円です。やはり、シリコンウエハメーカーですから、BtoBのビジネスで販管費率が小さいのが特徴的です。

シリコンウエハの競合メーカーである、信越化学工業も販管費率が小さいのが特徴的ですが、大口の企業向けの製品なので、消費者向けの広告費はほとんど掛けなくていいのが、販管費率の小ささに効いているんでしょう。

SUMCOのCMは、就活シーズンにスポットで見るくらいですからね。(おそらく、就活生の親御さん向けのCMだと思います。いい会社だとい思いますが、BtoBビジネスで半導体産業以外の方には知名度の面では見劣りするのをCMでカバーしているのでしょう。)

2023年第四四半期は、前四半期と比べて減収減益となっていますが、それでも四半期利益で700億円稼いでいます。

上場企業である限り、成長性と株主への配当を求められる立場ですから、株主からしたら減収減益は呑めない話でしょうが、半導体産業の浮き沈みの大きさを目の当たりにしていると、売上高が減っている局面でも利益をちゃんと出せているのは、素晴らしいことだと思います。

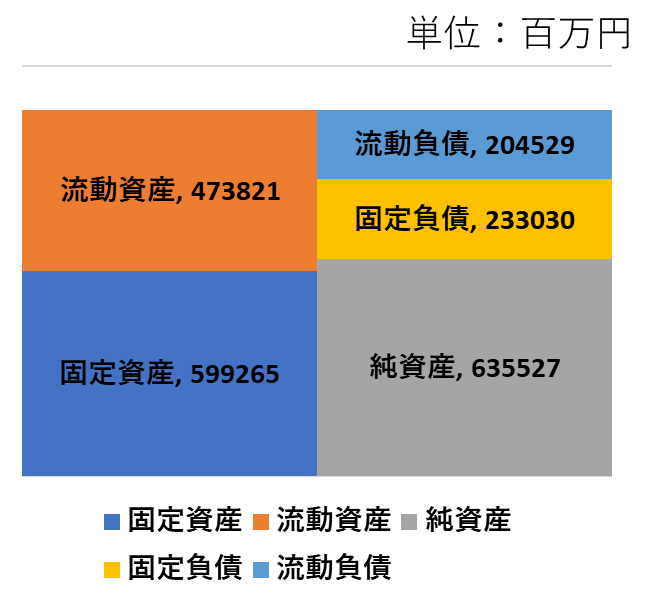

貸借対照表

次に、貸借対照表を見ていきます。

2023/12/31時点でのSUMCOの貸借対照表はこのようになっています。(図は、決算データから筆者作成。)

比較的借金は少ないようです。自己資本比率を計算すると、59.2%でした。

自己資本比率はギリギリ60%を切る程度ですが流動資産が多いので、一時的に売上高が減少して赤字になったとしても、持ちこたえられるだけのキャッシュは持っているようです。(流動資産は在庫・原料・貯蔵品が計上されていますが、現預金だけでも1400億円近くあります。)

株式市場の株価は、四半期ごとの決算データに一喜一憂して売買が行われます。一方で、シリコンウエハの製造という事業の構造的に、競合他社は信越化学でしょうし、半導体産業の好況不況の波の影響は受けますが、長期的に見れば需要は伸び続けていく製品でしょう。

半導体メモリメーカーや信越化学の貸借対照表を見ると、自己資本比率が非常に高い会社がよくあり(70-80%近い)、異様に借金が少ない会社もありますが、SUMCOの貸借対照表を見ても、それほど違和感は持ちません。というより、製造業だと生産設備(固定資産)への投資がかさむので、こんなもんだろうという印象です。

300mmウエハの在庫指標

ここまで、SUMCOの決算データから会社の財務状況を見てきました。実は、SUMCOの決算発表資料で気になったのは、ここから先なんです。

まずは、気になったデータを出したうえで、何が気になったのかを見てきます。

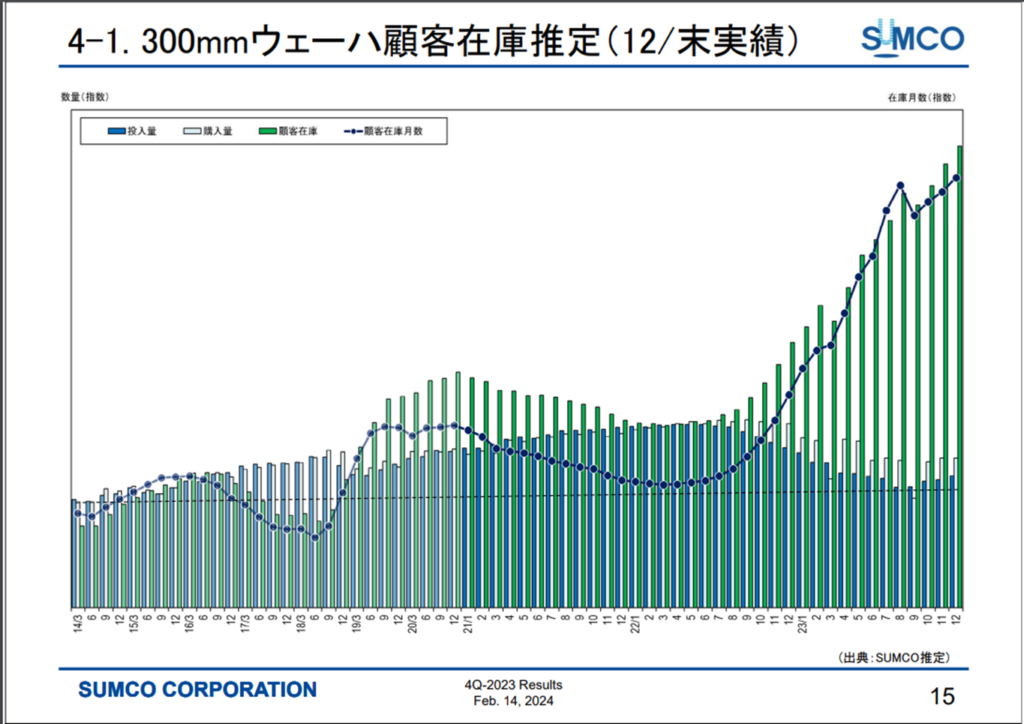

SUMCOは、決算発表資料の中で300mmウエハの顧客在庫推定のデータを出しています。シリコンウエハ全体と、ロジック/メモリ別の2つがあります。

全体

シリコンウエハ全体の、在庫状況推定はこのようになっています。

(SUMCOの2023年決算発表資料p15より引用。「https://ssl4.eir-parts.net/doc/3436/tdnet/2397162/00.pdf」)

この図を見ると、2022年後半から顧客のシリコンウエハ投入量が減少し、在庫が積みあがっていることがわかります。

ロジック/メモリ別

次に、先ほどの顧客在庫推定を、ロジックとメモリ別に表記している資料がこちらです。

(SUMCOの2023年決算発表資料p16より引用。「https://ssl4.eir-parts.net/doc/3436/tdnet/2397162/00.pdf」)

図中の上側がロジックで、下側がメモリです。

グラフの縦軸は任意単位となっており、具体的な数値は見えないようになっていますが、過去のデータとの相対比較はできるようになっています。

順番は前後しますが、メモリに関しては2022年後半から顧客の投入量が減少し、購入量と投入量の差分が在庫として積みあがっている傾向が見れ取れます。

この現象は、NANDフラッシュとDRAM市場における、メモリ不況による各社の売上高減少のトレンドとシンクロしており、最終製品であるメモリの需要が減少し、価格が下がったことによる各社の減産がシリコンウエハの在庫を増加させていることを意味しています。

足元では、メモリの価格は上昇に転じており、メモリメーカー各社の業績は2023年上半期を底として回復傾向に向かっているのは既に記事で書いているとおりです。

DRAMは好調ですが、NANDフラッシュメモリは各社が3割程度減産した状況から、減産が解除されたとの話は出ていないので、シリコンウエハの投入量が増えるのはまだ先になるでしょう。

この状況を反映するように、SUMCOの決算情報でも2024年第一四半期は2023年第四四半期と比べても、減収減益の業績予測となっています。

やはり、半導体メモリ向け(特にNANDのシリコンウエハの投入量がメモリ不況以前のレベルに戻るには、NANDフラッシュの実需要が回復して各社の投入量が減産無しのレベルまで回復する必要があるんだと考えられます。

ここまでは、だいだい予想がつく話でした。(半導体メモリ各社の動向やTrendforceのデータを見れば、なんとなくでも想像できていた話です。)

問題は、ロジック向けのシリコンウエハでも在庫が積みあがっていることです。

ロジック向けのシリコンウエハで、SUMCOと信越がどの程度のシェアを持っていて、顧客がどこなのかは詳しく知らない(知ってても書けないですが)ので何ともですが、素人感覚でロジックのウエハ在庫の積み上がりを見ると、不思議な感覚になります。

というのは、ロジック向けの購入量と投入量の絶対値を見ると、2023年に関しては年間でほとんど変わっていません。かつ、全ての月で、購入量>投入量となっていて、それなら当然在庫は増えるよなぁ・・・という結論になります。

ロジックメーカーが、近い将来に、急激にシリコンウエハの投入量が増えることを見越して在庫を積み上げているのであればいいんですが、前工程以外で投入量が増えるとすると、後工程でウエハを使った用途が増えるくらいしか思いつきません。

後工程の生産能力が律速して、前工程の投入ウエハが予測より減っている可能性はありますが、個人的には不気味な在庫の積み上がり方だと感じています。(これには理由があるんだよ、という解をお持ちの方がいらしたら、こっそり教えていただけると嬉しいです。)

ウエハの投入量が増える可能性

最後に、シリコンウエハの投入量が増える可能性についてさらっと考えてみます。

大きな方向性として、ロジックでは集積度の向上が求められている中、実装のためにシリコンインターポーザ―などの需要が増えるのではないかと考えています。(後工程とか実装は、あまり詳しくないので間違っていた場合、教えていただけると嬉しいです。)

メモリでは、2つ可能性があります。

1つ目は、メモリの需要が回復し、投入ウエハの物量が増えることです。各社が減産を解除するレベルまで需要が回復すれば、需要に応じた投入量となります。

2つ目は、長期的な話ですがCBA技術がNANDフラッシュメモリの中で一般化することです。CBAは、メモリセルと周辺回路を別ウエハに作りこみ、最後に貼り合わせる技術です。そうすると、最終製品が1つのチップでもシリコンウエハは2枚使うことになり、ウエハの投入量が増えます。

ロジックにせよ、メモリにせよ、半導体産業が成長すれば、それに応じてウエハの投入量は増えるでしょうから、短期的な需給ギャップはあるでしょうが、成長性があることは間違いないでしょう。

まとめ

この記事では、SUMCOの2023年の決算を読み解いてみました。

減収減益とはいえ、それなりに稼いでいるのはよくわかる決算データだと思います。

顧客のウエハ在庫の積み上がりが不気味ですが、長期的に見ればシリコンウエハの需要は今後も増えていくことは明らかなので、頑張ってほしいと思いました。シリコンウエハの製造は、半導体産業の基礎の基礎を支えてくれているわけですから。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント

コメント一覧 (2件)

初めまして。記事興味深く読ませていただきました。

ロジック用ウェハーの在庫が積みあがっている理由ですが、橋本会長が決算説明動画で説明しています。長期契約に基づいてすぐには使わないロジック用ウエハーであっても出荷していたということでした。なので、顧客側に何か狙いがあって在庫が積みあがっているということではないようです。ところが顧客側でこれだけ在庫があると倉庫に置き場がないということで、2024の1Qでは出荷を後ろ倒しにし(総量は変わらず)、それもあって売り上げが前年比激減するということのようです。

ぜひ動画見てみてください。SUMCOのIRサイトから見れます。

みなと様

コメントありがとうございます。東急三崎口です。

ロジック用ウエハの在庫の件、情報ありがとうございます。

IRサイトの決算説明動画を観させていただきました。

SUMCOさんの見解だと、顧客の在庫が積みあがっている状況で、

明確な意図があるわけでは無いのは理解しました。

なぜ、顧客側の在庫が積みあがっているのかについては、はっきり理由を推定できなかったので、

その辺は2024年の上半期にどうなっていくかを見ていきたいと思います。

今後ともよろしくお願いいたします。