みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、日本の半導体メモリメーカーであるキオクシアが行おうとしているIPOについてファイナンスの観点から詳しく見ていきます。

新規上場前には、IPO目論見書が出ますが、本記事を執筆時点ではIPO目論見書は公開されていません。

IPO目論見書が出る前の時点でも、考えられることはたくさんあるので、整理していきます。

非常に長い記事になっていることを、ご承知おきください。

キオクシアの株主構成

ご存じの方も多いと思いますが、キオクシアのIPOについて考える前に、IPO前の株主構成について簡単に見ていきます。

そもそも、IPOとは株式会社が新規上場することを意味していて、既存株主が保有していた株式を市場に売り出したり、新規株式を発行して市場に売り出すことで投資家が株式を買うことができるようになります。

つまり、既存株主から見れば、過去に投資した額よりも、市場での取引価格の方が高ければ差分が儲けになり、市場での取引価格の方が安ければ損になります。

一般的なIPOの場合は、それまでに投資家が買った株価と、上場後の株価を比べると上場後の方が高くなることがあるので、既存株主がキャピタルゲインを得ることができるというわけです。(もちろん、逆もあり得ます。)

では、キオクシアの既存株主は誰なのでしょうか。

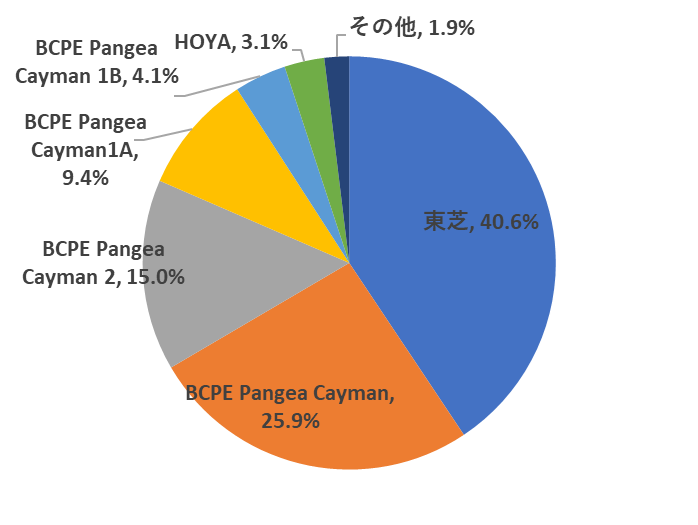

大株主としては、ベインキャピタル・東芝・SK Hynix・HOYAです。(SK Hynixはベインキャピタルの特別目的会社を経由して株式を間接保有しているので、ベインキャピタルの持ち株に含んで表現されていることもあります。)

4社について簡単に書くと、こんな感じです。

・ベインキャピタル:アメリカの投資ファンド。投資ファンドであるため、買った額より高い値段で売った差分が利益になる。IPO後は、株式を手放す意向。

・東芝:キオクシアは元々東芝の半導体メモリ部門だったが、債務超過に陥ったため売却。消極的ながらも、売却後に再出資してキオクシアの株式を保有。IPO後は株式を手放す意向。

・SK Hynix:キオクシアと競合する、韓国の半導体メモリメーカー。2028年までは15%以上の株式を保有できない契約となっている。IPO後に株式をどうするかは不透明。

・HOYA:日本の光学機器メーカー。持ち株比率は4社の中で一番小さく、HOYAの意向が全体に与える影響は小さい。IPO後の株式保有の意向は不明。

各社の持ち株比率を図にすると、このようになっています。

BCPE Pangea Cayman ○○は、ベインキャピタルが設立したキオクシアの投資専用の特別目的会社で、ベインキャピタルが保有している株式です。

このうち、BCPE Pange Cayman2が15%(厳密に言うと14.96%ですが、小数点第2位を四捨五入しているので15%と表示されています)を保有しており、これがSK Hynixが間接保有している株式です。

HOYAは、3.1%の保有となっており、他の3社と比べて保有比率は小さいことがわかります。

ここで示しているのは、議決権のある普通株式です。普通株式とは別に、議決権のない優先株も発行していますが、内容的に株式よりも負債に近いので、次の章で説明します。

キオクシアがIPOする場合には、既存株式の保有者である東芝・ベインキャピタル・SK Hynix・HOYAの意向が強く影響するわけです。

IPO前の財務状況

次に、キオクシアがIPOする前の財務状況を見ていきます。

IPO前には、国際会計基準で書かれた財務諸表が公開される予定ですが(IPO目論見書の中に書かれます)、本記事の執筆時点ではまだ公開されていません。

IPO目論見書が出たら、内容について別途記事を書く予定ですが、今回は現時点でわかっている部分について書いて行きます。

キオクシアの財務状況を考えるうえで重要なのは、銀行融資と優先株です。

銀行融資

最初に、銀行融資について見ていきます。キオクシアが抱えている銀行融資は、5400億円+2100億円の融資枠となっています。

具体的な数字は、2024/6/16配信の日経新聞の記事から引用しています。

https://www.nikkei.com/article/DGXZQOUC14DCK0U4A610C2000000/?type=my#AAAUAgAAMA

これでも、東芝からキオクシアが売却された当時よりは減ったんですが、少なくとも約5400億円の借入金があることは間違いありません。

優先株

キオクシアホールディングス

5400億円の銀行融資に加えて、3000億円の優先株も発行しています。

優先株は、表向き株式という名前になっていますが、内容を見ると実質的な借金です。一定の金利が発生して、そのうえで元本を現金で償還する義務があります。

優先株の借り換えに関しては、キオクシアが公式プレスを出しています。

https://www.kioxia-holdings.com/ja-jp/news/2024/20240719-1.html

日本政策投資銀行が優先株の株主です。普段あまり聞かない名前の銀行かもしれませんが、財務大臣が100%の株式を保有している実質的な政府系金融機関です。

この優先株については、金利等の条件がついていますが、こちらの記事で詳しく書いているので、興味がある方は読んでみてください。

ここで重要なのは、キオクシアは銀行融資5400億円と日本政策投資銀行の優先株3000億円が実質的に負債となっていることです。

国際会計基準で書かれた貸借対照表は、IPO目論見書に載るのでBSについての細かい数字はここでは触れませんが、それなりに負債を抱えていることはたしかです。

直近で公開されている2024/3/31付のBSを見てもいいんですが、日本基準で書かれているのと、銀行融資および優先株の借り換え前の情報なので、参考程度にしかなりません。

キオクシア

この記事を書くためのリサーチを行っている時に気づいたことなんですが、キオクシアが優先株を持っていると言われる時の優先株は実は二種類ありました。

従来、「キオクシアの優先株」と表現していたのは、正確に書くと「キオクシアホールディングスの日本政策投資銀行が出資した優先株」となります。

日本政策投資銀行が持っている優先株は、甲種優先株式と乙種優先株式があります。これらは、合計3000億円です。

日本政策投資銀行が優先株を持つ理由になったのは、キオクシアが売却された当初A-G種優先株が発行されており、これらの優先株の金利が高かったからです。

つい最近まで、銀行融資と日本政策投資銀行の優先株でA-G種優先株式を全て償還したものだと、勘違いしていました。A-G種優先株式は合計で5340億円ありました。

このうち、現金で償還されたのはA-C種優先株式だけで、D-G種優先株式は償還されておらず、甲種優先株式という名前に変わって残っていたんです。

実は、キオクシアホールディングス株式会社が親会社で、完全子会社としてキオクシア株式会社があります。

A-G種優先株式は、キオクシア株式会社が単独で存在するときに発行されたものです。東芝からの売却時は、キオクシアホールディングス株式会社は存在していませんでした。

その後、持ち株会社を作ることになり、キオクシアホールディングス株式会社が設立され、キオクシア株式会社は完全子会社として持ち株会社にぶら下がる形になりました。

今回IPOしようとしているのは、キオクシアホールディングスの方です。つまり、子会社であるキオクシア株式会社が発行した甲種優先株式があり、256万株で合計2560億円あります。

混乱しやすいですが(私も調べていてよくわからなくなりました。)、キオクシアホールディングス株式会社が発行している優先株は日本政策投資銀行が出資した甲種優先株式と乙種優先株式です。

加えて、キオクシア株式会社にも甲種優先株式が存在して、出資者はD-G種優先株式の出資者と同じです。(D-G種優先株式を統合して、甲種優先株式という名前にしたようです。)

キオクシア株式会社の甲種優先株式の具体的な出資者は、Seagate・BCPE Pangea Cayman LP・あおぞら銀行等です。

親会社と子会社それぞれに、同じ名前の優先株である「甲種優先株式」があり、中身と出資者が違うのはトラップでした。一応、2020年のIPO目論見書にも、よく読めば書いてあります。(p321の「(5)非転換型優先株式の内容変更」の欄にしれっと書いてあります。)

キオクシア株式会社の甲種優先株式の存在に気づいたのは、最近取った登記簿に載っていたからです。

2024年のIPO目論見書にも記載されるはずなので、出次第確認していきます。

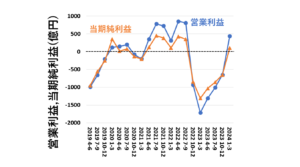

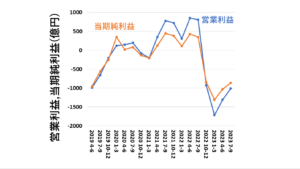

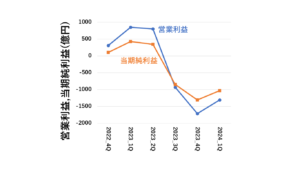

直近の業績推移

IPOは2024年10月末の予定です。10月末だと、2024年4-6月期の業績までしか公開されていない時期なので、直近の業績を見てみます。

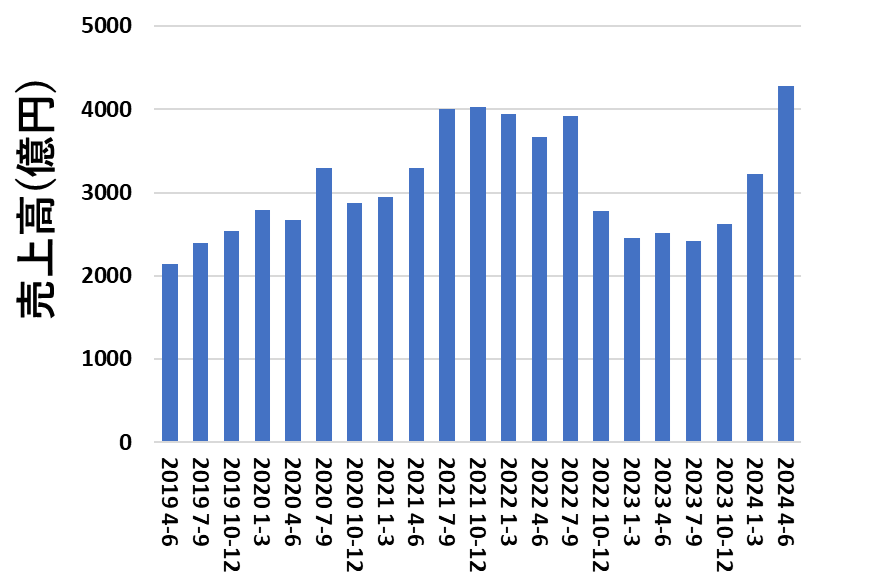

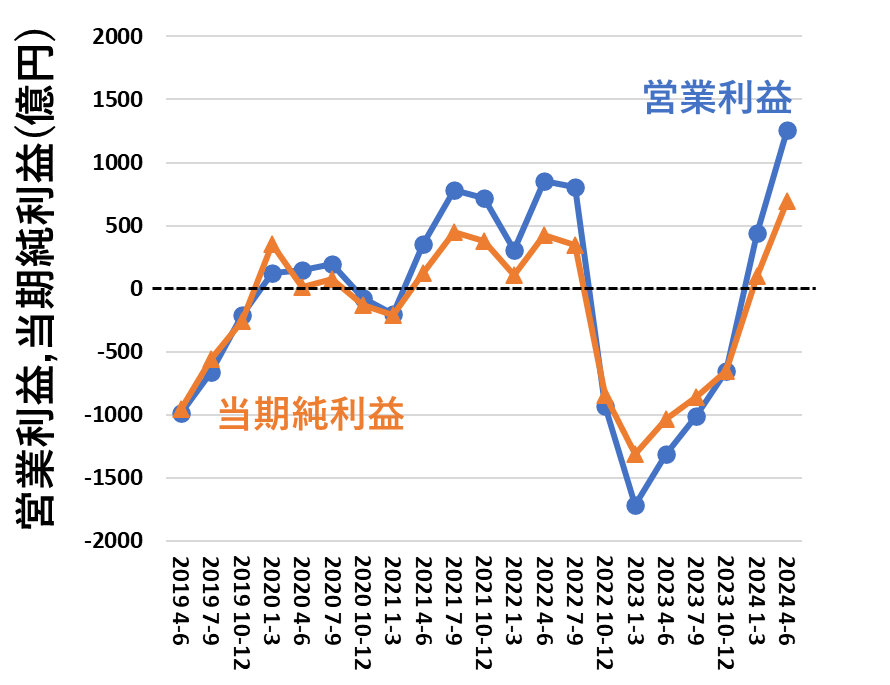

東芝から売却後の四半期ごとの業績を、売上高と利益でそれぞれ図にするとこのようになります。

直近の、2024年4-6月期は売上高・営業利益・当期純利益ともに、東芝から売却されて以来最高となりました。

2022年後半からのメモリ不況で、巨額の赤字を出していましたが、市況回復に伴って売上高・利益ともに回復するフェーズに入っています。

メモリ不況が長く続いた影響もあり、2022年度と2023年度(キオクシアの会計年度は4月から翌年3月です。)連続で赤字となっていました。

半導体メモリは、なかなか価格が安定しないもので、価格が急騰する時もあれば暴落することもある製品です。

2024年4-6月期の四半期営業利益を年換算すると、年間5000億円程度になりますが、これがずっと続くとは思えないものです。

とはいえ、業績が過去最高の実績を出したうえでIPOに臨める状況であることは、キオクシアにとっては追い風でしょう。

東証プライム市場への上場の形式審査基準を見ると、赤字での上場は不可能ですから、四半期業績であったとしても黒字を確保することはIPOを行ううえでの大前提であったといえます。

かつ、2024年7-9月期の業績が公表されるのは、例年通りだと11月上旬ですからIPOまでに新規で業績が公表される可能性は低いです。

投資家向けに、好業績をアピールするという意味では、これ以上にない好機であることは間違いありません。

2020年のIPO計画

2024年の10月末にIPOを計画しているキオクシアですが、2020年にもIPOを計画していました。

IPOを行おうとしたタイミングで、ファーウェイへの禁輸措置が発表されたため、IPOを取り下げることとなり、2024年に再度チャレンジする形になっています。

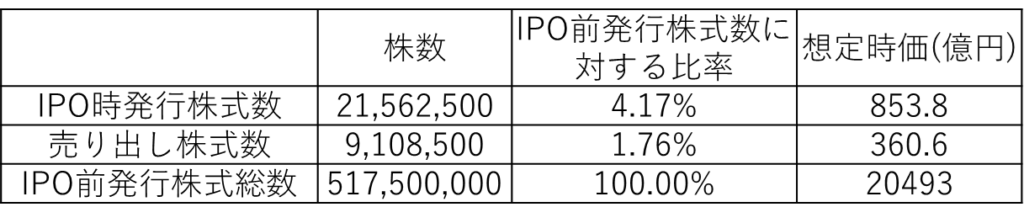

2020年にIPOしようとした時の、売出株式数と新規発行株式数はこのようになっていました。

IPO前発行株式数が、約5.17億株です。この約5.17億株が、ほとんどベインキャピタル・東芝・SK Hynix・HOYAに割り振られています。

一方、IPO時には株式を新規発行することが多いです。新規発行した株式は、株式を買ってくれた投資家から資金を得られるので、会社の資金調達になります。

2020年当時のIPO計画を振り返っても、キオクシアがIPOした時に新株発行による資金調達の計画は850億円程度だったことがわかります。

想定時価と書いているのは、キオクシアがIPOするに当たって、想定された株価に株数を掛けたものです。

2020年時点での想定株価は、4000円程度とされていました。(結局IPOは取り下げとなりました。)

ざっと、キオクシアの時価総額が2兆円になるレベルです。(1株4000円×5億株=約2兆円ということです。)

2020年のIPO時における時価総額が2兆円に設定されていたのは、ベインキャピタルを中心としたファンドが東芝から2兆円でキオクシア(正確に言うと当時は東芝メモリでした)を買ったからでしょう。

2兆円で買ったので、IPO時の時価総額も2兆円で設定したんでしょうが、IPOは株式を市場で投資家が買ってくれないと値がつかないので必ずしも時価総額が2兆円になるとは限りません。

実際に、2020年のIPO時も株価は想定価格より低くなりそうだと考えられていました。

この2020年のIPO計画から、2024年のIPO計画がどう変わったのでしょうか。

想定時価総額の変化

2024年のIPO計画では、想定時価総額が1.5兆円以上となっています。(想定時価総額は、日経新聞の記事から引用しています。)

https://www.nikkei.com/article/DGKKZO82990110T20C24A8EA5000/?type=my#AAAUAgAAMA

2020年のIPO計画と比較すると、2024年のIPO計画では1株当たりの株価は約3000円程度になると予測されます。

1株3000円であれば、約5億株を掛けて時価総額は約1.5兆円となります。IPOの成否だけを考えると、株価3000円がボーダーラインと読めます。

株価の3000円が高いと考えるか、安いと考えるかは投資家次第ということになります。

既存株式の主要な売り手は、ベインキャピタルと東芝になります。この2社は、東芝から売却された時点での買値があるので、買値を下回る場合損失になります。

一般的な非上場企業のIPOと違って、キオクシアのIPOの場合は、東芝からの売却時に既存株主が当初に出した買い値があり、買値を下回るような新規上場はできない事情があります。

ベインキャピタルから見れば、投資家から預かったお金を投資しているわけで、IPOした結果元本割れになりましたということは許されません。

東芝から見ても、非上場化したが故に株主は非上場化時に出資した企業になっています。元々、東芝が債務超過になったから売却した半導体メモリ部門の株式だからといって、今の株主から見れば損失になるのは許容されないでしょう。

これらの事情から、IPO時の想定株価が2社の損失になるレベルまで落ち込むことが万が一あれば、IPOは行えない可能性はあります。

ただ、キオクシアの業績を振り返る限り、2024年にやっと黒字化したタイミングで上場できなければ、今後いつ上場できるのか?という話になります。

非上場株式は市場で売買できないので、流動性が低いです。ベインキャピタルと東芝は、最終的にはキオクシア株式の現金化を目標にしています。

そうすると、それほど利益がでない株価であったとしても、株式の現金化を優先して損切りでIPOを強行する可能性もあります。最終的にはベインキャピタルの判断になると思われますが、個人的にはある程度の株価でIPOは強行されるのではないかと予想しています。

また、IPO時には大株主が一定期間(だいたい180日間)株式を売却できないロックアップ期間が設けられます。IPOしてから、ロックアップ期間が経過するまでの間に株価が下落する可能性はありますが、現金化を優先してこの機にIPOに踏み切る公算が高いでしょう。

IPOによる損得勘定

ここからは、東芝からの売却時に大口の出資をした3社(ベインキャピタル・東芝・SK Hynix)の損得ラインを考えていきます。

全体を見ると、キオクシアの株式および転換型株式として出資された総額は8622億円でした。つまり、時価総額が当初の出資時の額を越えれば、元本割れは避けられる状態です。

とはいえ、東芝からの売却から7年近く経っているので、元本と同等では投資している価値がありません。

だからこそ、2024年のIPOの想定時価総額は1.5兆円以上と設定されているのでしょう。

加えて、ベインキャピタルとSK Hynixは為替変動も加味して考える必要があります。

ベインキャピタルは、BCPE Caymanの特別目的会社を通じて、キオクシアの株式を保有しています。

ベインキャピタルが、東芝の株式を取得した2018年頃のドル円為替レートを確認してみると、1ドル110円前後となっていました。

為替レートで考えると、円の価値が目減りしているので(2018年の73%程度)時価総額が1.5兆円になったとしてもドル換算すると100億ドル程度です。

ベインキャピタルは、SK Hynixと合同で投資していて、かつ株式以外に優先株にも出資しているので、株価だけで考えるわけにはいかないところがありますが、IPO時の時価総額1.5兆円以上というのは、ベインが損をしない線であることは間違いないといえるでしょう。

次に、SK Hynixについてです。SK Hynixは、円ウォンレートを考える必要があります。円ウォンレートは、だいたい0.1~0.11円=1ウォンくらいのレンジです。

ドル円相場ほど上下していないので、為替の影響はドル建てより比較的小さいといえるでしょう。(元本が大きいので、10%の変動も十分大きいです。)

SK Hynixは、3950億円投資しているので、ウォン換算すると約4兆ウォンです。SK Hynixの投資も、ベインキャピタルの投資分とはっきり分けられないですが、少なくとも1290億円分の転換型株式を間接保有しています。

SK Hynixが間接保有している株式はキオクシア株式全体の約15%に当たるので、時価総額が1.5兆円になれば2250億円相当になります。

最後に、東芝について見ていきます。東芝は、3505億円を投資して、キオクシアの約40%の株式を保有しています。

時価総額1.5兆円となれば、40%だと6000億円相当になります。東芝は、為替の影響も無いのでわかりやすいですが、やはり時価総額1.5兆円というのは、上場時に各社が保有株式の評価額を考えた時に損しないレンジにあります。

出資から7年近く経過しているので、損しなければいいというわけではないでしょう。2倍になったとしても、年利10%複利で7年投資し続けたのと同じくらいのリターンなので、7年資金を塩漬けにした割には合っていないと考えられます。

本当は、ベインキャピタルとSK Hynixの持ち株や優先株への投資について、探るつもりで色々リサーチしていましたが、あまりにも複雑だったので全体がどうなっているのかを簡単に書きました。

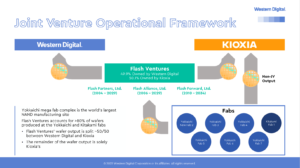

IPOしてもWDとの関係性は変わらない

キオクシアがIPOした時に、前工程のチップ製造で協業しているWestern Digitalとの関係性はどうなるか考えてみます。

結論だけ書くと、IPOしようがWestern Digitalとの関係性は変わらないです。

というのは、Western Digitalはキオクシアの株式を保有していないからです。キオクシアがIPOしようと、Western Digitalには特に何もおこりません。

2社の協業のスキームは、チップ製造のための設備投資を折半するものです。

設備投資を折半すると言っても、製造装置の半分ずつを買うわけではなく、ほぼ半々の持ち株比率の合弁会社を通して製造装置を購入することで、設備投資の投資額を折半する形です。

詳しい協業スキームはこちらの記事で書いているので、興味がある方は読んでみてください。

キオクシアのIPOと同じように、Western DigitalはNAND部門をスピンオフすることが決まっていますが、この時もスピンオフされるNAND部門とキオクシアの協業の関係性が変わることはありません。

キオクシアから見たIPOのメリット・デメリット

ここからは、キオクシアから見た時に考えられるIPOのメリットとデメリットを考えていきます。

メリット

IPOによるキオクシアのメリットは、いびつな株主構成が解消できる可能性があることです。

東芝から売却されたあとの大株主は、東芝とベインキャピタルでした。

東芝・ベインキャピタルともに、IPOなどの出口戦略が描けたあとは、キオクシアの株式を売却する予定です。

自社の大株主が、EXITで高く売るために株式を保有しているので、キオクシアの長期的な成長を描いているわけではありません。

また、東芝は自社のメモリ部門を売却した時に受動的に出資せざるを得なかった事情があり、40%近い株式を保有していながら経営に関与できない状況でした。

かつ、東芝はメモリ部門を売却してまで上場を維持しましたが、結果的に株主の要求に応えることができず、自らの手で非上場化する道を選んでいます。

東芝は、上場していた当時から、保有するキオクシア株式は現金化して株主還元に充てることを公表していました。

ベインキャピタルは、もともと投資ファンドであり、投資した株式を高く売ることでリターンを得ることが狙いです。

企業規模が大きくなると、大きなお金が扱えるファンドでないと手掛けられないのもあり、ベインキャピタルが手を挙げたんだと考えられます。

東芝からメモリ部門を買った時点では、時価2兆円と言われていましたが(実際に約2兆円で買ったわけですが)、2024年のIPO時の時価総額は1.5兆円以上がターゲットになっており、当時より時価は下がっています。

買収金額である2兆円は他人資本で賄った部分もあり、上場時の時価総額が1.5兆円でも既存株主が損をすることは無さそうですが、7年かかった分リターンは少なめです。

このように、企業の長期における成長をあまり見込んでいない株主が議決権のほとんどを握っていた状況から、変化することができるのは、IPOにおけるキオクシアの一番のメリットであると言えます。

デメリット

IPOを行うことによる、キオクシアのデメリットは株主からの要求が強まることと、開示しなければいけない情報が格段に増えることです。

IPOして、市場で株式が売買されるということは、取引が成立すれば誰でも株式を買うことができるということです。

割安だと思われれば、ファンドが株式を買い増して経営陣に株主還元を増やすことを要求してくることだって、当然のようにありえます。

半導体メモリは、市況の波の上下が激しいので、不況期に株主からの要求に応えるのが難しくなる時もあるでしょう。

また、市場に上場するということは、不特定多数の人が株式を買えるようになるので、企業の情報を広く開示する義務が出てきます。

不特定多数の人が株式を買えるということは、プラス面で見れば資金調達の幅が広がることでもありますが、開示しなければいけない情報が増えると、会社の情報がかなり世の中に出ることになります。

キオクシアは、従来は非上場だったので、会社情報の開示は最低限でも問題ありませんでした。年1回の決算公告と、四半期ごとの売上・損益程度でも問題なかったわけです。

しかし、上場企業になると、四半期ごとのPL・BSの開示や有価証券報告書の提出も必要になります。

売上・損益・財務状況が世の中に広く開示されることになるので、財務状況が良い会社が多い半導体メモリ業界の中では不利になってもおかしくありません。

重要事項は、基本的に発表しなければいけなくなります。銀行からの融資や、優先株の借り換えは行ったうえで新規上場となりますが、時間が経ってこれらの負債が返済できていなければ、再度借り換え等を行う必要が出てきます。

会社の財務状況が良いのであれば、開示情報が増えても問題ないかもしれませんが、財務基盤がもともと悪い会社で上場して財務を公開しなければならなくなるのは、キオクシアにとっては一番のデメリットであると考えられます。

IPO後のビジョン

ここから、キオクシアがIPOしたあとのビジョンについて考えてみます。

そもそも、キオクシアがIPOをする目的を考えると、IPO後のビジョンがそれほどクリアではないことがうかがえます。

大株主である、ベインキャピタルと東芝の保有株式の現金化が主目的なので、キオクシアの事業から見たときにそれほどメリットがあるようには見えません。

一般的なIPOであれば、上場前の株主(創業者が多い)のキャピタルゲインや、新株発行によって市場から資金調達することで、会社の事業を成長させていくことが見込まれます。

しかし、キオクシアのIPOの場合、新株発行による資金調達はそれほど多くないことが予測されます。(新株を発行しすぎると、既存株主の株が希薄化してしまうからです。)

仮にIPO時の株価が想定価格以上になり、IPOしたあとのことを考えてみます。

IPO後にキオクシアがフォーカスするのは、メモリ市況が回復した中でいかに稼ぐかという点です。

かつ、メモリ不況中に抑えていた設備投資を増やして、協業他社との競争に追いついていくことが求められます。

NANDフラッシュの世界では、積層数競争だけが全てではないですが、それでもキオクシア/WDは積層数の観点から見ると他社に遅れを取っているのは事実です。

BiCS8でCBAを導入して218層を実現していますが、BiCS10以降に向けた設備投資および研究開発の加速が求められるでしょう。

一方で、IPOによって財務体質が大きく改善するわけでもなく、近視眼的には将来的に訪れるであろうメモリ不況の前にキャッシュを会社の中に積みながら設備投資を行っていく必要があります。

協業しているWDは、NANDに関して積層数競争ではなく、ビットコストの低減にフォーカスしたNew Era of NANDを全面に出しています。

会社の持っているキャッシュでは、競合他社に敵わない状況で、技術力で先行できないと、次のメモリ不況でキャッシュが流出するフェーズになったときに厳しい戦いを余儀なくされます。

キオクシアから現時点で「IPOで何を目指すのか?」について公表されていませんが、IPOをする以上なぜやるのか?を明確化できていないと、IPO後に大変な状況になることは想像に難くありません。

メモリ市場におけるNAND一本足の難しさ

最後に、半導体メモリ業界の中でNAND一本足で戦っていくのは非常に困難であると私が考える理由を述べます。

大きく分けて、理由は4つあります。

・競合他社はNAND一本足ではない

・NAND市場は寡占化していない

・NANDのビットコストが下がりにくくなっている

・DRAM・ロジックへの参入が困難

それぞれについて書いていきます。

競合他社はNAND一本足ではない

NAND市場に参入しているメーカーの中で、NANDフラッシュメモリ専業メーカーはキオクシアだけです。

Western Digitalは、NAND部門がスピンオフされたあとの会社はNAND専業となりますが、キオクシアとの協業は続くので、実質的にNAND専業メーカー同士の連携となります。

SK HynixとMicronは、主にDRAMとNANDの売上高比率はおおよそ7:3です。NANDフラッシュよりも、DRAMの方が単価が高いので売上高もDRAM寄りになります。

Samsungは、半導体部門だけを見ても、DRAM・NANDのメモリだけでなく、ロジック半導体やファウンドリ事業も持っています。(利益を出しているのはメモリ部門ですが。)

NANDフラッシュメモリ専業メーカーなので、他の製品も手掛けている他社と違って、NAND以外の分野の設備投資や研究開発費を出さなくていい点はメリットです。

ただ、NANDよりもDRAMの方が単価が高いので、利益率も高くなります。NAND専業ではない会社は、NAND市況が悪くなった時でも、DRAMで稼いでNANDはトントンの収支でも事業を続けることができます。

しかし、NAND専業の場合はNANDで稼げないと他で稼ぐ分野を持っていないので、自社の損益に直結します。

設備投資が小さくていいのはメリットですが、NANDだけで稼がないといけないのは、他社と比べた時の弱点です。

加えて、メモリの競合メーカーは財務体質がキオクシアより良い会社ばかりなところも競争の厳しさがあります。

NAND市場は寡占化していない

次に、NANDフラッシュメモリ市場は、まだ寡占化しないことがあります。

DRAMに関しては、エルピーダメモリがMicronの吸収されたことで、先端品を作るメーカーはSamsung、SK Hynix、Micronの3社に集約されました。(最近、CXMTがDRAMに進出していますが、今のところ先端3社のシェアを脅かすところまでは至っていません。)

DRAMに限らず、市場でのシェアが3社に集約されると寡占市場化します。寡占市場化すると、3社あったとしても各社がある程度のシェアを取ることができます。

かつ、3社から1社が市場から撤退してしまうと2社体制になってしまい、ほぼ独占的な市場になります。独占的な市場になると、メーカーを選びたくてもシェア1位か2位かという選択肢しか無くなります。

そうすると、価格が下がりにくくなるので、結果的に寡占市場は3社体制が維持されやすくなります。

寡占市場になると、技術開発を続ける必要はありますが、一定のシェアを取りやすくなります。

しかし、NAND市場は主要メーカーだけでもキオクシアを含め5社あり、寡占市場化まで至っていません。(Solidigmが新規上場してSK Hynixの傘下から離れると、6社体制に戻る可能性もあります。)

市場に参加するメーカーが減るどころか増える可能性もあり、他社とのシェア争いと技術開発競争は続きます。

半導体メモリの歴史を振り返ると、好況と不況が繰り返し起こり、不況期にキャッシュが確保できなかった会社が市場から撤退(倒産も含め)することを繰り返しています。

かつ、キオクシアは東芝からの売却時に負債が増えたので、寡占市場のDRAMでキャッシュを稼げて財務体質が良い競合メーカーと比べると、苦しい立場にあります。

NANDのビットコストが下がりにくくなっている

3つ目は、NANDフラッシュメモリのビットコストが下がりにくくなっていることです。

NANDフラッシュは、2Dの時代は二次元的な微細化によって、セル1つあたりの面積を小さくして、ビット数を増やしてビットコストを下げていました。

2D NANDの微細化が限界を迎え、3D NANDへ移行した時も、三次元的にメモリセルを形成する時の穴の加工を一括で行うことで、セル1つあたりのコストを低減してきました。

しかし、三次元的に積層したセルを一括で加工できそう層数にも限界が見え始めています。

3D NANDは構造的に、一度に加工できる積層数が増えないと、ビットコストが下がりにくくなります。かつ、二次元的にセル間の距離を詰めるにも、セル間の干渉の問題があり限界があります。

3D NANDの積層数競争は今後も続くと考えられますし、技術の進歩も進むと思いますが、ビットコストを下げるのが難しくなっているのは確かです。

かつ、3D NANDの積層数が増えるにつれて、積層数競争を追うには、巨額の設備投資が必要になっています。(WDがThe New Era of NANDで触れています。)

簡単に考えると、一度に加工できる積層数の上限があるのであれば、単純に積層数を増やすためには、メモリホールを加工するためのドライエッチング装置を増やすしかありません。

ドライエッチングの場合、必ず枚葉での加工になり、メモリホールの加工時間は長いので、生産するウエハを増やそうとすると、数多くのドライエッチング装置を工場に並べる必要が出てきます。

開発のために数台導入するのと、量産のために大量に装置を並べるのでは、設備投資に掛かる費用も変わってきます。

つまり、会社に設備投資を行うだけのお金があるかどうかが、積層数競争の勝負を分けることになります。

3D NANDの技術的な難易度が上がっていることもありますが、財務体質が悪いキオクシアは、設備投資競争になると不利な面は否めません。WDとの協業で、1社あたりの設備投資額は小さくなるようなスキームを持っているとはいえ、自社の投資は自社のキャッシュから捻出しなければいけません。

DRAM・ロジックへの参入が困難

最後の理由は、今からDRAMやロジック半導体へ参入することは困難であることです。

キオクシアの前身である東芝は、2001年に汎用DRAMからの撤退を発表しましたが、それまではNAND・DRAM・ロジック半導体を手掛けていました。

とはいえ、それも20年前の話で、現在では東芝はロジック半導体からも撤退し、NANDはキオクシアとして売却しています。

NANDフラッシュメモリを手掛けているキオクシアですが、事業の多角化のために今からDRAMや先端ロジック半導体に参入することは、不可能とは言いませんが非常に困難です。

理由は、技術的な難易度が高くなっていて参入障壁が上がっていることと、DRAM・先端ロジック半導体ともにデバイス製造のために必要な設備投資が巨額になっていることです。

技術的な難易度が上がっていることは、一例としてDRAMや先端ロジック半導体にはEUV露光機が使われていることからもわかります。

加工をはじめとしたさまざまな部分の寸法が微細化し、全世代のノウハウが無いとデバイス製造が困難になっています。(困難ながら、IBMのプロセスをもとに先端ロジック半導体に参入しようとしているのがラピダスです。)

デバイス製造のための設備投資が巨額になっているのは、ラピダスの例を考えるとわかりやすいです。ラピダスの例を見てもわかるとおり、参入には巨額の投資を必要とするので一企業の資本力で新規参入するのは困難です。

NANDフラッシュメモリから、同じ半導体メモリとしてDRAMに参入するのも、先端ロジック半導体に参入するのも困難な状況を考えると、キオクシアの立場から見ればNANDフラッシュメモリ専業を続けざるを得ないというのが、実際のところでしょう。

キャッシュ無いという現実的な問題もありますが、キャッシュがあったとしてもDRAMや先端ロジック半導体へ参入するのは非常に困難です。

結果的に、キオクシア(とWDからスピンオフされたNAND部門)はNAND専業メーカーとしてNAND市場で競争を続けざるを得ない構造にあります。少なくともDRAMで稼げる他社と比べると不利な条件なことは否めないですが、新規参入も困難なので仕方ないです。

IPOで問題が解決するわけではない

最後に、キオクシアがIPOすることは、一つの区切りですが、IPOで抱えている問題が解決するわけではないということを簡単に書きます。

キオクシアのIPOの目的は、第一には既存株主であるベインキャピタルと東芝の持ち株を売却できるようにすることです。

既存株主の持つ株式の現金化自体は、キオクシアにとってそれほどインパクトはありません。

ベインキャピタルとと東芝が株式を売却することで、経営の自由度は上がると考えられます。キオクシアの役員や経営陣から見ると、経営の自由度が上がることはプラスでしょう。

第二に、新株による資金調達です。新株発行で得た資金は自社の資本に入るので、財務体質が悪いながら資金調達できるのはメリットでしょう。

新株発行で、仮に1000億円程度市場から調達できたとしても、負債が巨額なのでそれほど財務体質が改善するわけではありません。

一般的なIPOで1000億円も資金調達できれば、自社で使える資金が増えるので大きなメリットになる可能性はありますが、キオクシアの場合そうでもありません。(無いよりはましという程度でしょう。)

かつ、IPO後には株主からの利益還元の要求も強くなり、開示する会社の情報の範囲も広くなります。

全体的に見ると、IPOで多少資金調達ができたとしても、従来抱えている問題が解決するわけでは無いです。

抱えている負債はそのままですし、積層数競争で他社に遅れを取っていることは変わりません。

実際のところ、IPO目論見書の内容がどんなもので、IPO時にどの程度の株価が付くかはわかりませんが、IPOは一つの区切りに過ぎないと言えます。IPOさえすれば、その先にバラ色の未来があるというわけではありません。

まとめ

この記事では、キオクシアが行おうとしているIPOについてファイナンスの観点から詳しく見ていきました。

IPO目論見書が出れば、もっと詳しい情報が公開されると思いますが、現時点でもある程度わかる部分があるので、書ける限り書きました。

目論見書が出れば、内容について書いていく予定です。

IPOしたとしても、株主構成が少し変わって、資金調達が多少できる程度で、巨額の負債を抱えていることが解決するわけではないことを最後に強調しておきます。

このブログでは、キオクシアに関する報道をまとめている記事があります。随時更新しているので、ブックマークしていただけると嬉しいです。

過去のキオクシアの四半期業績も記事しています。

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント