みなさんこんにちは、このブログを書いている東急三崎口です。

この記事では、SK Hynixが保有するキオクシア株式の評価損益について書いていきます。

この記事の元ネタ

この記事の元々の話は、キオクシアが非上場の頃書いたネタです。

非上場の頃、キオクシアの大株主で上場していたのがSK Hynixと東芝で、IR情報の中でキオクシア株式の評価額が年1回出るようになっていました。

東芝は非上場化されてしまいましたが、SK Hynixは上場しています。

記事を書いた当時とは状況が変わって、キオクシアが上場したのでSK Hynixが保有するキオクシア株式は市場価格が付くようになりました。

非上場の当時は、株式に客観的な値段がついていなかったので、企業価値から推計された値段がついていました。

毎年評価額は更新されていて、プラスであれば評価益、マイナスであれば評価損の形で4Qの決算で出ていました。

2024年4Qの決算で、どの程度評価損益が計上されているだろうか?と楽しみにしていましたが、特に評価損益が大きく計上されていなかったので、なぜだろうか?と思ったわけです。

結果的には、評価損益がほとんど無い状態にたまたまなったから、計上されていないようですが、そのからくりとSK Hynixのキオクシア株式の評価額の推移、そして投資としてはどうだったのか?という点にフォーカスしていきます。

SK Hynixの決算のおさらい

まずは、2024年10-12月期(4Q)のSK Hynixの決算をさらっと見てみます。

詳しい決算の内容については、こちらの記事で書いているので興味があれば読んでみてください。

今回着目するのは、SK Hynixの事業での利益ではありません。

Non Operating-Profit(loss)で表記される、事業活動以外の損益です。

為替差益(差損)や、持分法適用会社の利益、投資有価証券の損益等が載ってくることが多いです。

SK Hynixは、キオクシアの株式を間接保有しているので、その評価額がここに載ってきます。

1年ごとに、保有株式の評価額を算出して、取得額からどれだけ損益が出ているかが評価されます。

SK Hynixの場合は、12月期の決算で評価されるのが通例だったので、2024年10-12月期の決算でキオクシア株式の評価損益がどの程度出てくるか?に着目しようと思っていたわけです。

2024年12月期の決算では、Non Operating-Profitとして1.5兆ウォンが計上されていました。ただ、キオクシア株式の評価損益が出てきていなかったのです。

2023年12月期の決算では、キオクシア株式の評価損として1.43兆ウォンが計上されていたので、今回の決算では評価損益がほとんど出ていない可能性があります。

というわけで、SK Hynixの保有しているキオクシア株式の評価損益について振り返ったうえで、今後どうなっていくのだろうか?という部分を見ていきます。

キオクシア株式評価額の推移

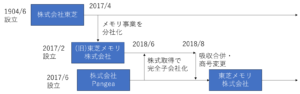

SK Hynixは、キオクシアが東芝から売却されたとき(2018年)に、出資を行いました。

合計金額は3950億円とされています。この出資の背景は色々ややこしいので、詳しく知りたい方はこちらの記事を読んでください。

さらに詳しく知りたい方は、本の形でもう少し詳しく書いているので、興味がある方は読んでみてください。

今回着目すべきは、この2点です。

・SK Hynixが出資した額は3950億円であること

・SK Hynixは2028年まで15%以上のキオクシア株式を保有することができない

この2点に着目すると、興味深いスキームが見えてきます。

当初の出資総額は3950億円ですので、ウォン換算すると約4兆ウォンということになります。

この当初の出資額に対して、どの程度キオクシアの価値が変わったかで、評価額が変わります。

厳密に考えると、為替変動も考慮する必要がありますが、(出資時と現在の円ウォンレートの変動もウォン評価時の価値変動に入ってきます)円ウォンレートは1ウォン=0.1円程度で大きく変動していないので、大きな変化はありません。

SK HynixのAudit Report(監査報告書)には、キオクシア株式の評価額について記載されています。

会社の株式の評価額は、上場企業であれば時価総額×保有株式比率で求めることができますが、非上場企業の場合時価総額のような客観的な価値指標がありません。

ですが、SK Hynixの貸借対照表に、キオクシア株式の評価額も載ってくるので、評価額を算出せねばなりません。

そこで、現状の利益等から非上場企業の株式の評価額を算出しているようです。(audit reportを見ても、具体的な算出方法は載っていませんが、監査でOK出ているのでそれなりに妥当な方法で計算されているのだと考えられます。細かいことは、会計の専門家の方でないとわからない部分です。)

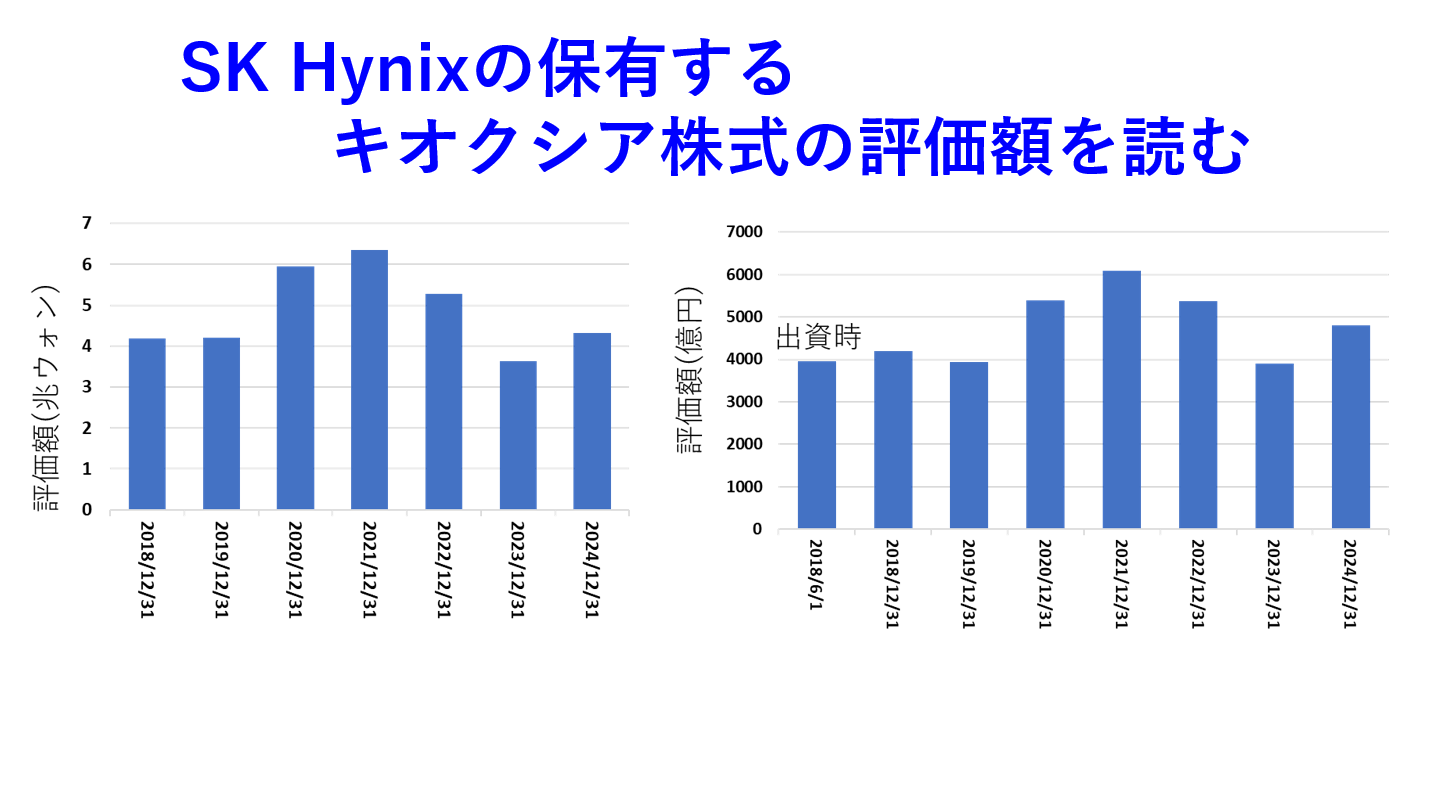

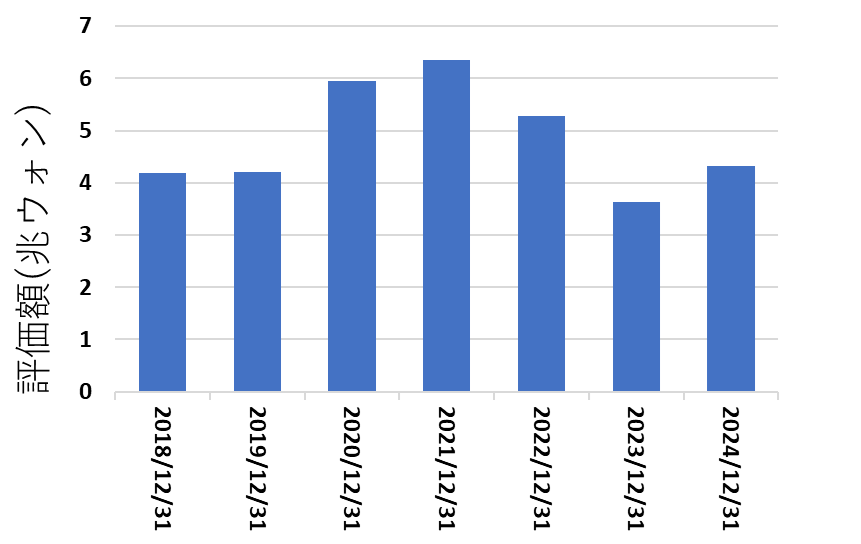

算出方法の細かい部分は置いておいて、SK Hynixが保有しているキオクシア株式の評価額は毎年公開されているので、単純にそれを時系列で並べるとどうのように見えるかを図にすると、このようになります。

出資時が2018/6/1なので、audit reportに記載されているのは2018/12/31の評価額からです。

また、2024/12/31分の評価額については、監査が終わっていないので執筆日時点(2025/1/25)では入手できていません。

2025/7/8に2024/12/31時点のデータを追記してグラフを更新しました。

マクロに見ると、出資時に出した約4兆ウォンは、キオクシアの業績が上がっている時期は、6兆ウォン近くまで上がりましたが、メモリ不況による業績悪化に伴って、2023/12/31時点では当初の4兆ウォンを少し下回るレベルになっています。

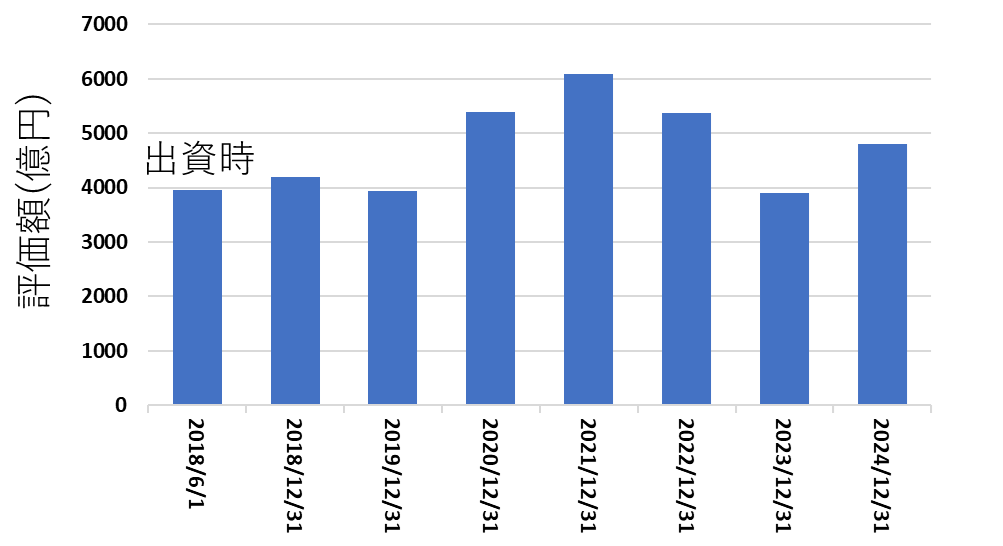

SK Hynixは韓国の会社なので、通貨はウォン建てになります。ただ、円ウォンレートを考えれば、ざっくり日本円換算できるので、日本円換算した評価額にすると、このようになります。

ほとんどトレンドは変わっていませんが、5年経ってほとんど評価益は出ていないので、単純に利益を出すための投資と考えると失敗です。

SK Hynixは、キオクシアへの出資に関して短期的な利益を狙っているわけではないでしょうから問題ないのかもしれませんが、5年経って利益が全然出ていませんというのは、単純に投資でのキャピタルゲインを考えていれば論外です。

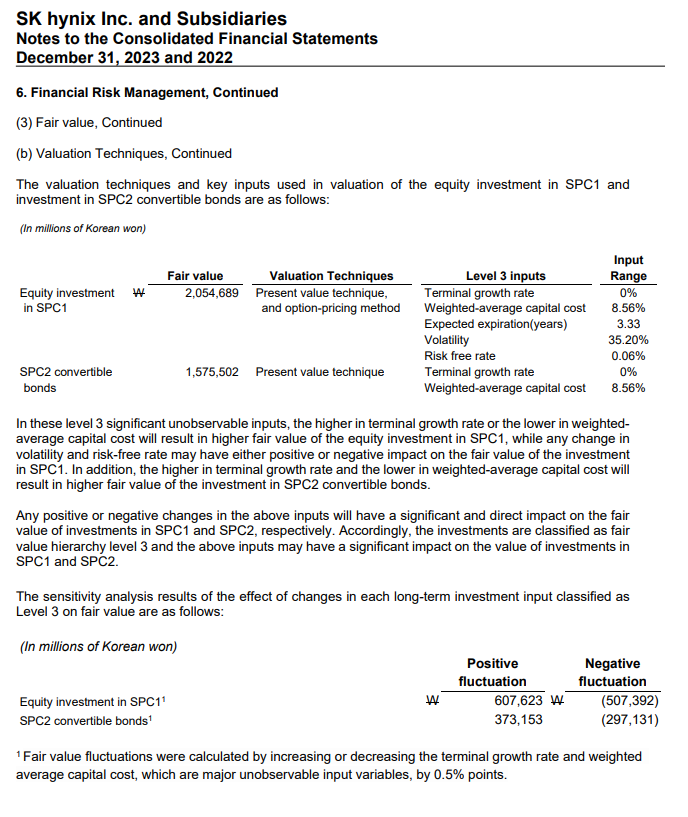

2025/7/8に、SK Hynixの2024年分のAudit Reportを読みながら、グラフを修正したわけですが、上場に伴ってSK Hynixの持分の評価方法も変わっていたので、書き残しておきます。

上場前(2023/12/31時点)での、評価方法はこのようになっていました。

(SK Hynix 2023 Audit Reportのp40より引用)

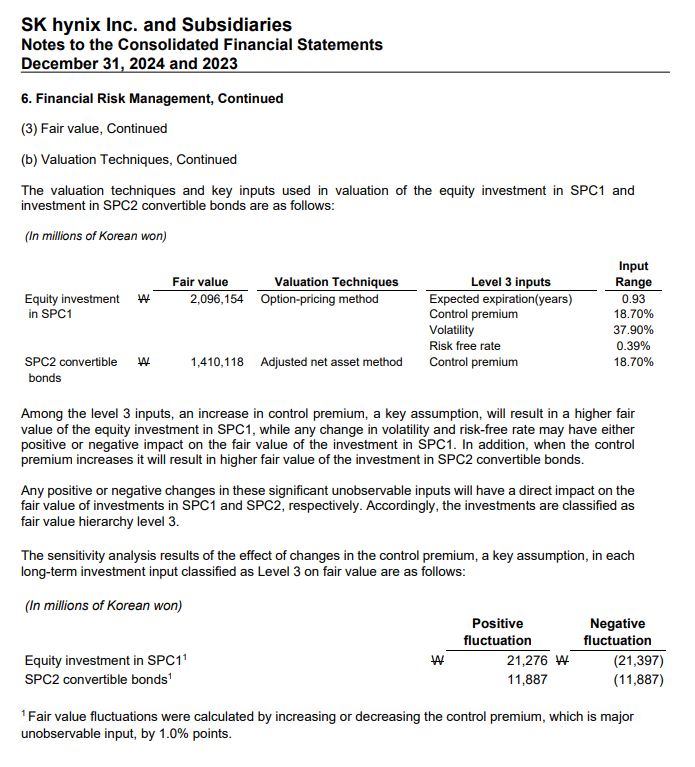

一方、キオクシアが上場後の2024/12/31時点では、このようになっていました。

(SK Hynix 2024 Audit Reportのp43より引用)

SPC1とSPC2の、評価方法が変わっています。キオクシアが上場したので、当たり前と言われれば当たり前ですが、評価方法が変わると、評価額も変わるよなぁと感じました。

SK Hynixは、SPC1はEquityの形で、SPC2はConvertible bondsの形でそれぞれ保有していることがわかります。

全体の評価額だけを見ると、SPC1とSPC2の違いは意識しませんが、少し違いがあるなぁということは感じさせられます。

また、キオクシアが上場時に新株を発行したことで、SPC2経由で間接保有する株式の比率が、15%から14.4%になっていました。新株発行で、若干希薄化したことを反映しているといえます。

SK Hynixは、キオクシア株式を現段階で売却しても、金銭的に大きな得はありませんし、継続保有を続けて2028年まで引っ張るのではなかろうかと、個人的には読んでいます。

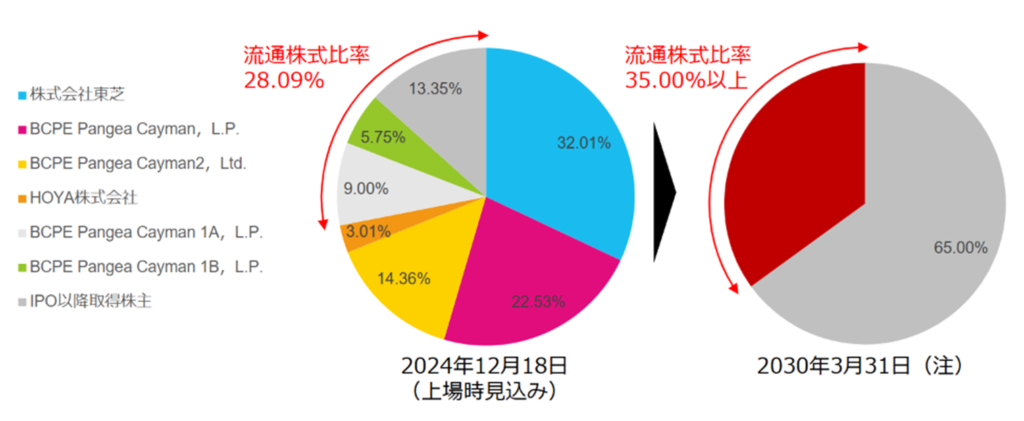

キオクシアの株主構成

さて、SK Hynixの話はややこしいのですがまだまだ続きます。

先ほどのSK Hynixのキオクシア株式の評価額の話の部分で、1つ飛ばしたことありました。

それは、「SK Hynixは2028年までキオクシア株式の15%以上を保有することができない」という部分です。

東芝からキオクシアが売却された時の価格は、約2兆円でした。2兆円のうち、1.1兆円を銀行からの融資と優先株の形で負債として調達して、8622億円は出資として調達しました。

8622億円のうち、SK Hynixは3950億円を出資しています。出資額だけ見ると、半分近い株式を保有していてもおかしくなさそうですが、実際はSK Hynixが間接保有しているキオクシア株式はギリギリ15%未満だと言われています。

IPO時に出されたキオクシアの大株主の構成を見ても、そのようになっています。

(キオクシア 流通株式比率に係る基準に適合するための計画書より引用)

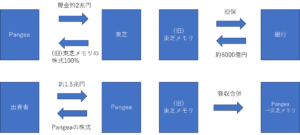

SK Hynixが間接保有していると言われているのは、BCPE Pangea Cayman 2, Ltd.の保有分です。

IPOで若干希薄化しましたが、IPO前は14.96%の保有比率でした。(ギリギリ15%未満に抑える意味合いがあります。)

BCPE Pangea Cayman 2, Ltd.が出資した額は、1290億円でした。3950億円から1290億円を引くと、2660億円残ります。

さて、この2660億円はどこに行ってしまったのでしょうか。

答えは、SK Hynixのaudit reportに書いてあります。実は、SK Hynixが保有するキオクシアの株式・債券は2つに分かれています。

・BCPE Pangea Cayman2 Limited(通称SPC2)への出資分

・BCPE Pangea Intermediate Holdings Cayman, L.P.(通称SPC1)への出資分

SPC2への出資は、BCPE Pangea Cayman2 Limitedの転換社債(新株予約権付き社債)として、SPC1への出資はBCPE Pangea Intermediate Holdings Cayman, L.P.への出資としてそれぞれカウントされています。

SPC2への出資以外の分が、SPC1に行っているわけです。

実は、キオクシアの株式を保有している会社をもう一度見直して見ると、BCPE Pangea Intermediate Holdings Cayman, L.P.という会社は出てきません。

(BCPE Pangea Intermediate Holdings Cayman, L.P.とBCPE Pangea Cayman, L.P.は別物です。)

日本にある会社であれば、会社の登記簿を見ればある程度わかるんですが、BCPE○○はケイマン諸島にある会社なので、得られる情報は限られています。

ただ、SK Hynixが相当額の出資をしている以上、BCPE Pangea Intermediate Holdings Cayman, L.P.が出資他のBCPE○○の出資相当額の権利を保有していると考えるのが自然です。

ちょっとマニアックな話ですが、SK Hynix保有分は興味深い割り振りがなされています。

というのは、間接保有していると言われているBCPE Pangea Cayman 2, Ltd.は株式会社の形で作られていて、BCPE Pangea Intermediate Holdings Cayman, L.P.はLimited Partnersの形で作られています。

あえて、LtdとLPを作っているはずなので、そこには理由があるはずなんですが、詳しい部分は契約で決まっているでしょうから、見えてきません。

一つの可能性として、株式会社の場合株式の保有比率に基づいて株主としての権利が生じますが、L.P.の場合出資者が経営に関与することができないので、出資者と運用者を切り離したい場合使われるのではなかろうかと感じました。

このように、SK Hynixがキオクシアに出資している分は、複雑な構成になっています。2028年まで15%未満の株式しか持つことができない点は、あとからもう一度出てきますので頭の片隅に置いておいてください。

2024年最終営業日の時価総額を見てみる

SK Hynixのキオクシア株式の評価額を見るのが、この記事の主眼だったので、評価額を見てみます。

2024/12/16に上場したキオクシアは、2024/12/30の終値で1640円でした。この日の終値ベースでの時価総額は、約8839億円でした。

さて、SK Hynixがキオクシアに出資した時、出資総額はいくらだったのかを考えると、8622億円でした。

つまり、IPO後の12月最終営業日の時価総額と、2018/6/1に出資時の出資総額(エクイティ分のみ)はほとんど同じだったわけです。

こんなことあるのか・・・?と思いましたが、おそらくたまたま似たような額になったんだと思われます。

この辺は、有価証券報告書の記事でも書いたんですが、IPO時の時価総額が7500億円を切ってくると、最初に出資した投資家(東芝・SK Hynixなど)が損する形になります。

時価総額が1兆円に到達すれば多少プラスで、1.5兆円を超えれば2倍弱になる計算でした。

そう考えると、結果的には当初出資額とトントンのレベルに行きついたのだろうと考えられます。

最初の頃、時価総額2兆円をターゲットにIPOを目論んでいましたが、2兆円の時価総額がつけば当初投資時の2倍以上の価値になっていたと考えると、東芝からの売却時に描かれていたリターンからはかなり下がってしまっていることが予測されます。

結果論とはいえ、SK Hynix(他の株主にもいえることですが)IPO時のキャピタルゲインはそれほど大きくなく、どちらかと言うと5年経って上がりも下がりもしない株式だったという形になります。

メモリ不況時の赤字を考えると、メモリ市況の回復期でうまくIPOできるタイミングを生かして上場したんだろうなという感覚になります。

SK Hynixは継続保有するだろう

SK Hynixの立場からすると、IPO時にBCPE Pangea Cayman 2, Ltd.の株式は売り出していませんし、約15%の株式を保有し続けています。

現状のキオクシアの時価総額を見ても、それほど値上がりしているわけでもないので、短期的に株式を売却してキャピタルゲインを得ようという方向性にもならないのではないかと感じます。

そうすると、SK Hynixはキオクシア株式を継続保有する形になると考えるのが自然です。

キオクシアがDRAM・NANDを作っている競合メーカーに、15%近い株式を握られている状況は今後も続くでしょう。

2028年に一つの変化点

最後に、2028年になった場合どうなるのだろうか?ということについて考えてみます。

SK Hynixは、2028年までキオクシア株式の15%以上を保有することができない契約になっています。

出資時から10年間は、株式の買い増しができない条件なので、これでも出資したSK Hynixはよほどキオクシアに出資したかったのでしょう。

キャピタルゲインを狙っているのであればほとんど儲かっていませんが、競合メーカーの株式を一定数以上保有していることは自社にプラスに働くと考えたのでしょう。

さて、2028年まであと3年しか残っていませんが、このままSK Hynixが株式を継続保有したばあいのことを考えてみます。

SK Hynixとしては、株式を買い増すことができる時期に差し掛かります。この時点で、キオクシアの業績がどうなっているのかにもよるでしょうが、BCPE○○を通じて出資した潜在的な2660億円があることを考えると、株式の買い増しすることは容易だと考えられます。

L.P.は株式会社ではないので、どのような扱いになるのかは微妙なところはありますが、少なくとも2660億円分の出資を受けていると考えると、ベインキャピタルとしてもSK Hynixの意向を無視することはできないはずです。

仮に、当初SK Hynixが出資した3950億円分が株式に化けたとしたら、IPO時の新株発行による希薄化を考慮しても少なくとも保有比率が33.4%を越えるのは間違いないでしょう。

株式保有比率が33.4%を越えると、株主総会での特別決議を単独で阻止できるようになります。

つまり、SK Hynixに不利な決定は阻止できるようになります。取締役を送り込むかどうかはその時の判断によるでしょうが、経営に関与されるリスクを抱えていることになります。

SK Hynixが株式を保有し続けている場合、キオクシアが自社に不利な決定をしようとした場合、Noを出すことができるのは、SK Hynixからすると非常に大きなメリットです。

NANDフラッシュの市場で競合している2社ですが、キオクシアのシェアが減ればSK Hynixは自社のシェアを増やすチャンスになりますし、キオクシアのシェアが増えたとしても、自社に不利な決定に関しては否決できる立ち位置です。

キオクシアから見ると、SK Hynixが潜在的に保有している株式を排除するためには、MBOするか倒産して100%減資するか、SK Hynixと交渉して売却してもらうかの3択しかありません。

しかし、IPO直後にMBOを行うのは現実的ではありませんし、そもそもそんなお金は無いでしょう。

SK Hynixと交渉して売却してもらうにしても、SK Hynix側が売却しない方向性であれば困難です。

倒産して100%減資になるパターンは考えたくないですが、エルピーダがMicronに買収された時は買収前の株式は100%減資されています。

どちらにしても、今後の半導体メモリ業界に再編が起こるとすれば、キャスティングボードを握っているのはSK Hynixでしょう。

キオクシアとWDのNAND部門が合併したかったとしても、SK Hynixは拒否できるわけですし、キオクシア/WDのシェアが落ちるのであればSK Hynixはシェアを上げることができます。

半導体メモリ業界で再編が起こるとすると、独禁法審査の問題は残っていますが、独禁法の話を無視して考えるとSK Hynixの意向は強い影響を持つでしょうし、キャスティングボードを握れていることが、キオクシアに対して経営に関与できないにもかかわらず巨額の出資を行った真の意味合いなのではないかと今となっては感じます。

最終的に、キオクシアへの出資に関してSK Hynixはキャピタルゲインは損も得もしていない状況ですが、今後も状況は変わっていくでしょうから、注視していきたいです。

まとめ

この記事では、SK Hynixが保有するキオクシア株式の評価損益について解説しました。

最後の方は、SK Hynixの保有する株式の評価損益から少しずれましたが、無視しては通れないところなので盛り込みました。

IPOが一つの区切りでしたが、キオクシア株式に関しては2028年前後に一つのターニングポイントが訪れるのではないかと筆者は考えています。(もしかしたら、現状維持が続くかもしれませんが、その時のメモリ市況にも影響を受けるので現時点で正確に予測するのは困難です。)

記事の内容に明らかな間違いや、誤植、誤解を招く表現等がありましたら、コメントかお問い合わせフォームでご連絡いただけるとありがたいです。(基本的に、頂いたコメント等には全てお返事しております。)

このブログでは、半導体に関する記事を他にも書いています。半導体メモリ業界が中心ですが、興味がある記事があれば読んでみてください。

この記事はここまでです。最後まで読んでくださってありがとうございました。

コメント